1. НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ

В нашей повседневной жизни, если мы и задумываемся о

том, какие налоги нам приходится платить, то вспоминаем, как

правило, лишь о налоге на доходы физических лиц

(НДФЛ), составляющем 13% от наших доходов вне зависимости от их

величины для большинства случаев, если мы являемся гражданами

России.

В презентации «Какие налоги мы платим?» рассказано и о прочих

наших «личных» налогах и сборах. Эти налоги мы условно называем

«личными», т.к. они в качестве таковых нам объявлены и платим мы

их как правило лично, либо имеем известного нам агента –

работодателя (случай НДФЛ). Не будем забывать и о косвенных

налогах, которые мы регулярно платим (см., например, презентацию

«Что такое «акцизы?»).

В настоящей презентации мы рассмотрим налоговые платежи

другой природы, но жестко «привязанные» к нашей заработной плате

и имеющие прямое отношение как к нашей трудовой

деятельности, нашим доходам, так и к нашему социальному

обеспечению.

Мы говорим о страховых взносах в фонды социального

страхования, которые по своему экономическому смыслу являются

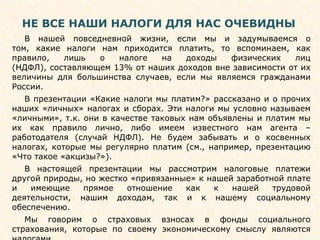

2. Размеры страховых взносов для большинства наемных

работников в процентах от величины заработной платы в

2013 году

87%

22%

5,1% 2,9% 0.20%

13%

ЗАРАБОТНАЯ ПЛАТА Страховой взнос в Страховой взнос в Страховой взнос в

(87% "НА РУКИ" + Пенсионный фонд Федеральный фонд Фонд социального

13% налог на Российской обязательного страхования

доходы физических Федерации медицинского Российской

лиц - НДФЛ) страхования Федерации

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 2

3. Диаграмма на предыдущей странице показывает, что кроме 13%

от объявленной нам величины заработной платы в виде налога на

доходы физических лиц (1-ый столбик) наш работодатель

перечисляет и другие налоги - страховые взносы - в бюджеты

фондов социального страхования (остальные столбики).

Величины этих взносов законами строго определены в

процентах от установленной заработной платы, что и показано на

диаграмме. Названия фондов социального страхования приведены

под соответствующими столбиками, характеризующими величины

взносов.

Суммарная величина этих взносов составляет 30,2% от

величины заработной платы в приведенном примере, который

относится к подавляющему большинству работников в стране.

Нетрудно видеть, что общая сумма налогов на заработную плату

составляет 43,2% (страховые взносы + НДФЛ); на следующей

странице показан пример определения размеров налоговых

платежей с заработной платы при ее величине 25000 руб. в месяц

(приблизительно величина средней заработной платы в России в

2012 году).

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 3

4. Если Вам назначена зарплата 25000 рублей в месяц, то «на руки»

Вы получите 21750 рублей, а Вашему предприятию оплата Вашего

труда будет обходиться в 32550 рублей в месяц

5500 руб.

1275 руб.

725 руб.

3250 руб.

21750 руб.

50 руб.

21750

Зарплата "на руки"

Налог на доходы физических лиц

Страховой взнос в Пенсионный фонд Российской Федерации

Страховой взнос в Федеральный фонд обязательного медицинского страхования

Страховой взнос в Фонд социального страхования Российской Федерации

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 4

5. Таким образом, если Вам «назначена» зарплата 25000 руб. в месяц, то за год

Вы получите «на руки» 21750 руб. х 12 = 261000 руб.;

заплатите в виде налогов государству 129600 руб.

Ниже в таблице приведены суммы этих налоговых платежей.

Вид платежа Сумма в месяц (руб.) Сумма в год (руб.)

Налог на доходы физических 3250 39000 (эти средства попадают

лиц в региональный и местный

бюджет, подробнее в презентации

«Какие налоги мы платим?»)

Страховой взнос в Пенсионный 5500 66000

фонд Российской Федерации

Страховой взнос в Федеральный 1275 15300

фонд обязательного

медицинского страхования

Страховой взнос в Фонд 725 8700

социального страхования

Российской Федерации

Страховой взнос в Фонд 50 600

социального страхования

Российской Федерации на

обязательное социальное

страхование от несчастных

случаев на производстве и

профессиональных заболеваний

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 5

6. На что идут средства, направляемые в фонды социального страхования?

За счет средств, перечисляемых в бюджеты указанных фондов социального

страхования, осуществляется выплата пенсий, оказание медицинских услуг в рамках

программы обязательного медицинского страхования, выплачиваются пособия по

случаю временной нетрудоспособности, единовременное пособие при рождении

ребенка и ежемесячное пособие по уходу за ребенком, социальное пособие на

погребение и др. Системе социального страхования, и, в частности, вопросам

функционирования пенсионной системы и системы обязательного медицинского

страхования мы посвятим отдельные презентации.

Выше приведены ставки страховых взносов для большинства категорий

работников и производств, но следует знать, что существуют отличия для ряда

категорий; например, ставка страхового взноса в Фонд социального страхования

Российской Федерации на обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний для опасных и вредных

производств выше, чем 0,2%, так как на таком производстве больше вероятность

получить увечье или профессиональное заболевание

В 2013 году в Пенсионный фонд Российской Федерации работодатель

перечисляет в качестве страхового взноса 22% от суммы заработной платы

работника в пределах величины заработной платы 568 000 руб. в год; на часть

заработной платы свыше этой суммы начисляется страховой взнос (налог) по ставке

только 10%. Т.е. если заработная плата составляет 768 000 руб. в год, то за год в

Пенсионный фонд Российской Федерации работодатель уплатит за такого сотрудника

(568 000 руб. х 0,22) + (768 000 руб. – 568 000 руб.) х 0,1=

= 124960 руб. + 20000 руб. = 144960 руб.

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 6

7. Большинство граждан не задумывается над

величинами сумм, приведенных выше в

таблице и на диаграммах, так как налог на

доходы физических лиц и страховые взносы в

фонды социального страхования в России

платят работодатели. Для гражданина часто

это «подводная часть айсберга». Ни в каких

квитанциях и справках о заработной плате

страховые взносы граждане не видят.

Гражданин посещает налоговые органы, только если он имеет

дополнительные доходы, которые не связаны с основным местом работы

(например, доходы от сдачи квартиры в аренду и пр.) или по поводу иных

налогов (налог на имущество и др., см презентацию «Какие налоги мы

платим?»).

Страховые взносы позиционируются как налоги, которые работодатель

платит за работника. Однако понятно, что фактически эти платежи делаются

из доходов предприятия, которые приносит работник в процессе своего

труда. Понятно и то, почему при расчетах бизнес-проектов предприятий в

статью «оплата труда» включаются и страховые взносы, а не только

величина заработной платы. Глазами работодателя совокупность страховых

взносов в фонды социального страхования это «налог на рабочую силу».

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 7

8. Этот «налог на рабочую силу», как и любой налог, не может быть сколь

угодно большим. Его рост очень чувствителен для многих предприятий, а с

определенного уровня их деятельность просто потеряет смысл, т.к. доходы

будут недостаточны для найма высококвалифицированных специалистов с

большой зарплатой, а значит и с большим уровнем отчислений страховых

взносов (а у предприятий есть еще и другие налоги и прочие затраты).

Поэтому в определенных случаях устанавливаются льготы по страховым

взносам для высокотехнологичных компаний, чтобы обеспечить саму

возможность развития передовых направлений экономики.

Например, льготные ставки страховых взносов установлены для

некоторых научных предприятий и учреждений высшего технического

образования, для организаций, осуществляющих деятельность в области

информационных технологий, а для организаций, получивших статус

участников проекта по осуществлению исследований, разработок и

коммерциализации их результатов в соответствии с Федеральным законом

«Об инновационном центре «Сколково», в 2011-2019 годах предусмотрен

только взнос в Пенсионный фонд Российской Федерации по ставке всего в

14% (в остальные фонды платежи не требуются). «Выпадающие» из-за этого

доходы фондов социального страхования компенсируются из федерального

бюджета.

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 8

9. И еще несколько мыслей, вероятно, неожиданных для многих.

На зарплату мы, как правило, покупаем какой-либо товар или услугу. В

цену товара неминуемо заложен налог на добавленную стоимость

(НДС), который составляет в большинстве случаев 18%. Таким

образом, израсходовав всю ту часть заработной платы, которую гражданин в

нашем примере получил «на руки», а именно, 21750 рублей, до 3915 рублей из

нее может уйти на НДС. НДС полностью поступает в федеральный бюджет.

Цену же продаваемых нам товаров компания-продавец формирует с учетом

не только НДС, но и таможенной пошлины, акцизов, лицензионных сборов,

транспортного налога, налога на имущество и других налогов, которые она (и

все участники торгово-производственной цепочки) платит (в том числе за своих

сотрудников).

Таким образом, можно сказать, что существует сложная многоуровневая

система перераспределения путем налоговых платежей (как в юридическом,

так и в экономическом смысле) тех денежных средств, которые работодатель в

своем бюджете планирует на оплату сотрудников. В нашем примере, из 32550

рублей порядка половины этой суммы попадет в конечном счете в виде

налогов, страховых взносов и др. в бюджеты разного уровня бюджетной

системы России для выполнения соответствующих общественных функций.

Мы в специальной презентации обязательно детально рассмотрим, как

именно распределяются доходы от разных налогов между уровнями бюджетной

системы (для «личных» налогов граждан мы это уже сделали в презентации

«Какие налоги мы платим?”).

9

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ

10. Если все расходы работодателя, связанные с оплатой труда

сотрудника, принять за 100% (в примере на с.4 это 32550 руб.), то работодатель в

следующих пропорциях делит расходы на нашу заработную плату в

части, выдаваемой «на руки», налог на доходы физических лиц и страховые

взносы Зарплата "на руки"

2.23%

3.92% 0,15%

Налог на доходы физических лиц

16,90%

Страховой взнос в Пенсионный фонд Российской

Федерации

9,98%

Страховой взнос в Федеральный фонд обязательного

медицинского страхования

66,82%

Страховой взнос в Фонд социального страхования

Российской Федерации

Страховой взнос в Фонд социального страхования

Российской Федерации на обязательное социальное

страхование от несчастных случаев на производстве и

профессиональных заболеваний

10

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ

11. Мы видим из диаграммы на предыдущей странице, что из средств, так или

иначе передаваемых в пользу работника, только 23 отдается ему «на руки».

Прочие платежи по смыслу являются налогами, как бы они ни назывались.

Таким образом, практически ровно треть средств, которые резервирует

работодатель на оплату труда, передаются в бюджеты фондов социального

страхования и в форме НДФЛ в региональный и местный бюджеты.

Представьте, что было бы, если бы система уплаты налогов была более

персонифицирована. Если бы, скажем, работник получал не 21750 руб. «на

руки» в месяц, а все 32550 руб., из которых

он треть относил бы сам в налоговые

органы и фонды социального страхования.

Скажем, получил, как в нашем примере, за

квартал 97650 руб. и практически

месячную зарплату (32400 руб., см.

пропорцию на диаграмме) отнес в качестве

налога и взносов. Не предприятие за него

это сделало бы, а то же самое сделал бы он

сам.

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ 11

12. Согласитесь, странно не задумываться о

назначении и величине Ваших налоговых

платежей только лишь из-за способа их

уплаты!

Фраза «Я знаю каково платить налоги!»

должна стать серьезным поводом, чтобы

начать интересоваться качеством

государственных услуг, деятельностью

чиновников, организацией работы

государственных учреждений.

В примере, использованном в настоящей презентации, работник, имеющий

заработную плату 25 000 руб. в месяц, «отнес» за год в налоговые органы и

фонды социального страхования 129600 рублей, как мы показали выше. И это

только платежи, связанные непосредственно с его заработной платой.

Разве можно при этом не интересоваться, куда направлены эти средства, как

они «работают» в интересах гражданина, какие гарантии ему дают!?

Предлагаем гостю портала самостоятельно посчитать сколько налоговых

платежей и страховых взносов от его имени будет перечислено в этом году в

государственный бюджет и бюджеты фондов социального

страхования, пользуясь простыми правилами, описанными выше, или

поинтересоваться в бухгалтерии своего предприятия.

А мы еще вернемся к рассказу о фондах социального страхования в

специальных презентациях.

12

НЕ ВСЕ НАШИ НАЛОГИ ДЛЯ НАС ОЧЕВИДНЫ