Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

ebrahimnejad64

866 views

دامنه نوسان باشد یا نباشد؟ بورس 24 bourse24

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 5

2

/ 5

3

/ 5

4

/ 5

5

/ 5

More Related Content

PDF

آیا شاخص بورس ایراد دارد؟ بورس 24 bourse24

by

ebrahimnejad64

PDF

مناظره

by

Neda Jafari

PDF

Emam Sadegh

by

gueste54dd63

PDF

کتاب درسی پایه فنی و حرفهای سال ۱۳۹۵- درس خط در گرافیک-فصل آموزش طراحی حروف

by

Mohammad Saleh Souzanchi

PDF

کتاب درسی پایه فنی و حرفهای سال ۱۳۹۲- درس خط در گرافیک-فصل آموزش طراحی حروف

by

Mohammad Saleh Souzanchi

PDF

دوطبقه سازی بزرگراه ها , تحقق یک رویاست یا واقعیتی تلخ

by

Majid Babaie, MBA, PMP

PDF

خبرنامه اتاق فکر حمل و نقل ایران

by

Majid Babaie, MBA, PMP

PDF

Scrum.guide%20 %20 pr

by

tsa000

آیا شاخص بورس ایراد دارد؟ بورس 24 bourse24

by

ebrahimnejad64

مناظره

by

Neda Jafari

Emam Sadegh

by

gueste54dd63

کتاب درسی پایه فنی و حرفهای سال ۱۳۹۵- درس خط در گرافیک-فصل آموزش طراحی حروف

by

Mohammad Saleh Souzanchi

کتاب درسی پایه فنی و حرفهای سال ۱۳۹۲- درس خط در گرافیک-فصل آموزش طراحی حروف

by

Mohammad Saleh Souzanchi

دوطبقه سازی بزرگراه ها , تحقق یک رویاست یا واقعیتی تلخ

by

Majid Babaie, MBA, PMP

خبرنامه اتاق فکر حمل و نقل ایران

by

Majid Babaie, MBA, PMP

Scrum.guide%20 %20 pr

by

tsa000

What's hot

PDF

تکنیک های رایانه ای حسابرسی

by

Amin Ahmaditabar

PDF

Roznamenegari Cyber

by

Novinidea

PDF

پاوان موكت آسانا (حركات گرم كننده) سری اول تمرینات یوگا برای افراد بیمار

by

Farid Kamali

PDF

Design flasefy

by

Bahram Hooshyar Yousefi

PDF

1 brookfield

by

kamivaziri

PDF

Khon,هماتولوژی,hematology

by

Armen Poghosiyan

PDF

چالش ها و موانع توسعه کسب و کار خانگی

by

ofoqebs

PDF

Six thinking hats

by

Mohammad Hassan Adjigol

PDF

Tables for-mineral-identification

by

guestf9f510

PDF

معرفي کتاب فرق الشيعه

by

Neda Jafari

PDF

Genetic algorithms for solving traveling salesman problem

by

Hamideh Iraj

PDF

بوم ناب

by

Nasser Ghanemzadeh

PDF

کندوکاوی در اصول جلد دوم از آثار منتشر نشده استاد علی اکبر خانجانی

by

alireza behbahani

PDF

Ali pouyan

by

alipouyan

PDF

استفاده از انرژی خورشیدی در نما و پوشش سازه

by

Amir Barband

PDF

kuhdasht-runoff

by

Ehsan Allahyari

PDF

تصفيه و ضد عفوني آب و فاضلاب

by

guestd6866b9

PDF

Expo plan

by

Bahram Hooshyar Yousefi

PDF

Miljö farsi

by

Centerpartiet

تکنیک های رایانه ای حسابرسی

by

Amin Ahmaditabar

Roznamenegari Cyber

by

Novinidea

پاوان موكت آسانا (حركات گرم كننده) سری اول تمرینات یوگا برای افراد بیمار

by

Farid Kamali

Design flasefy

by

Bahram Hooshyar Yousefi

1 brookfield

by

kamivaziri

Khon,هماتولوژی,hematology

by

Armen Poghosiyan

چالش ها و موانع توسعه کسب و کار خانگی

by

ofoqebs

Six thinking hats

by

Mohammad Hassan Adjigol

Tables for-mineral-identification

by

guestf9f510

معرفي کتاب فرق الشيعه

by

Neda Jafari

Genetic algorithms for solving traveling salesman problem

by

Hamideh Iraj

بوم ناب

by

Nasser Ghanemzadeh

کندوکاوی در اصول جلد دوم از آثار منتشر نشده استاد علی اکبر خانجانی

by

alireza behbahani

Ali pouyan

by

alipouyan

استفاده از انرژی خورشیدی در نما و پوشش سازه

by

Amir Barband

kuhdasht-runoff

by

Ehsan Allahyari

تصفيه و ضد عفوني آب و فاضلاب

by

guestd6866b9

Expo plan

by

Bahram Hooshyar Yousefi

Miljö farsi

by

Centerpartiet

Viewers also liked

PPT

Ch5

by

ggg ggggggggg

PPS

Quandl Argentestla!!

by

guest77a45d

PPT

Severe Weather

by

ggg ggggggggg

PPTX

Memo Groups Mobile

by

darkobodnaruk

PPT

Teaching well online_at_nccc

by

Lisa Dubuc

PPS

Prietenior Mei.Pps

by

guest2f6f95

PPTX

Cit2014migrationv3

by

Lisa Dubuc

PPTX

Shopvoice

by

darkobodnaruk

PDF

Nick Presentazione Generale 2009

by

Advera

PPTX

DTEx 02042009

by

robshipman

PPTX

NCCC's Quality Review Project: A recipe for success

by

Lisa Dubuc

PPT

The Course Of My Life

by

andreea negrei

PPTX

Assessment made easy in angel

by

Lisa Dubuc

PPT

Strategies for increasing_student_success_tex_virtual_su12

by

Lisa Dubuc

PPTX

Networking for Excellence and as a Career Development Tool

by

Gil Bozer P.hD.

Ch5

by

ggg ggggggggg

Quandl Argentestla!!

by

guest77a45d

Severe Weather

by

ggg ggggggggg

Memo Groups Mobile

by

darkobodnaruk

Teaching well online_at_nccc

by

Lisa Dubuc

Prietenior Mei.Pps

by

guest2f6f95

Cit2014migrationv3

by

Lisa Dubuc

Shopvoice

by

darkobodnaruk

Nick Presentazione Generale 2009

by

Advera

DTEx 02042009

by

robshipman

NCCC's Quality Review Project: A recipe for success

by

Lisa Dubuc

The Course Of My Life

by

andreea negrei

Assessment made easy in angel

by

Lisa Dubuc

Strategies for increasing_student_success_tex_virtual_su12

by

Lisa Dubuc

Networking for Excellence and as a Career Development Tool

by

Gil Bozer P.hD.

دامنه نوسان باشد یا نباشد؟ بورس 24 bourse24

1.

| Bourse24.irداﻣﻨﻪ

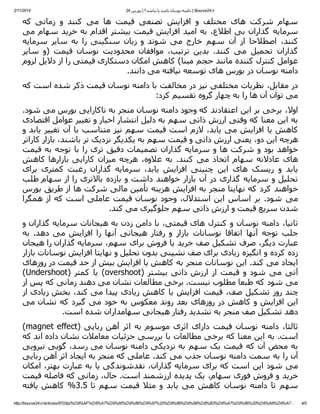

ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ | ﺑﻮرس 42 از ﺑﺨﺶ : دﯾﺪﮔﺎه - ﮐﺪ ﻣﻄﻠﺐ: 3078 4102/11/2 ﺗﺎرﯾﺦ اﻧﺘﺸﺎر : ٢٢/١١/٢٩٣١، ﺳﺎﻋﺖ : ٢۴:٧١ داﻣﻨﻪ ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ ﭘﺪﯾﺪه ﺻﻒ ﻧﺸﯿﻨﯽ و اﺻﻮﻻ وﺟﻮد ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ در ﺑﻮرس ﺗﮫﺮان ھﻤﻮاره ﯾﮑﯽ از ﺑﺤﺚ ﺑﺮاﻧﮕﯿﺰﺗﺮﯾﻦ ﻣﻮﺿﻮﻋﺎت ﺑﻮده و ﮐﻤﺘﺮ ﮐﺴﯽ را ﻣﯽ ﺗﻮان ﯾﺎﻓﺖ ﮐﻪ ﻣﻮاﻓﻖ ﯾﺎ ﻣﺨﺎﻟﻒ ﺳﺮﺳﺨﺖ آن ﻧﺒﺎﺷﺪ. اﻟﺒﺘﻪ ﻣﯽ ﺗﻮاﻧﯿﺪ ﺣﺪس ﺑﺰﻧﯿﺪ ﮐﻪ در دوره ھﺎﯾﯽ ﻣﺜﻞ ﭘﺎﯾﯿﺰ اﻣﺴﺎل ﮐﻪ ﺑﺎزار رﺷﺪ ﺑﯽ ﻣﺤﺎﺑﺎﯾﯽ داﺷﺖ اﺣﺘﻤﺎﻻ ﺗﻌﺪاد ﻣﺨﺎﻟﻔﺎن داﻣﻨﻪ ﻧﻮﺳﺎن ﺑﯿﺸﺘﺮ از اﯾﻦ روزھﺎﺳﺖ ﮐﻪ ﺑﺎزار اﻓﺖ ﻣﺤﺴﻮﺳﯽ داﺷﺘﻪ و رﯾﺴﮏ ﮐﺎھﺶ ﻗﯿﻤﺖ ھﺎ ﺑﺎﻻ ﺑﻮده اﺳﺖ! اﻣﺴﺎل ﺳﮫﺎﻣﺪاران ﺑﻮرس ﺗﮫﺮان ﯾﮑﯽ از ﭘﺮﻧﻮﺳﺎن ﺗﺮﯾﻦ دوره ھﺎی ﺑﻮرس را ﺗﺠﺮﺑﻪ ﮐﺮده اﻧﺪ و ﮐﻢ ﻧﺒﻮده اﻧﺪ روزھﺎﯾﯽ ﮐﻪ اﮐﺜﺮ ﻧﻤﺎدھﺎ ﺣﺪاﮐﺜﺮ ﯾﺎ ﺣﺪاﻗﻞ داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ را ﺑﻪ ﺧﻮد دﯾﺪه اﻧﺪ. ﺑﺮای ﻧﻤﻮﻧﻪ، در ﺳﺎل 29 ﻧﻤﺎد اﺧﺎﺑﺮ در 16% روزھﺎ و ﻧﻤﺎد ﭘﺎرﺳﺎن در 05% روزھﺎ ﺻﻒ ﺧﺮﯾﺪ ﯾﺎ ﻓﺮوش را ﺗﺠﺮﺑﻪ ﮐﺮده اﻧﺪ ﮐﻪ ﻧﺴﺒﺖ ﺑﻪ ﺳﺎل 19 اﻓﺰاﯾﺶ ﻗﺎﺑﻞ ﺗﻮﺟﮫﯽ داﺷﺘﻪ اﻧﺪ. ﻧﻤﻮدار 1 درﺻﺪ روزھﺎی دارای ﺻﻒ ﺧﺮﯾﺪ ﯾﺎ ﻓﺮوش را ﺑﺮای ﭼﻨﺪ ﻧﻤﺎد ﻣﮫﻢ ﺑﺎزار در ﺳﺎﻟﮫﺎی 19 و 29 ﻣﻘﺎﯾﺴﻪ ﻣﯽ ﮐﻨﺪ ﮐﻪ ﺑﻪ ﻧﻈﺮ ﻣﯽ رﺳﺪ ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن 4 درﺻﺪی ﺑﻮرس، اﻣﺴﺎل ﻧﻘﺶ ﭘﺮرﻧﮕﺘﺮی در ﻣﻌﺎﻣﻼت داﺷﺘﻪ اﺳﺖ. ﻧﻤﻮدار 1: درﺻﺪ روزھﺎی ﺑﺎ ﺻﻒ ﺧﺮﯾﺪ ﯾﺎ ﻓﺮوش در ﺳﺎل ھﺎی 19 و 29 ﺑﺮای ﭼﮫﺎر ﻧﻤﺎد 5/1 …7http://bourse24.ir/articles/8703/p/%D8%AF%D8%A7%D9%85%D9%86%D9%87%20%D9%86%D9%88%D8%B3%D8%A7%D9%86%20%D8%A8%D8%A

2.

| Bourse24.irداﻣﻨﻪ

ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ | ﺑﻮرس 42 4102/11/2 ﭘﺪﯾﺪه ﺻﻒ ﻧﺸﯿﻨﯽ و اﺻﻮﻻ وﺟﻮد ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ در ﺑﻮرس ﺗﮫﺮان ھﻤﻮاره ﯾﮑﯽ از ﺑﺤﺚ ﺑﺮاﻧﮕﯿﺰﺗﺮﯾﻦ ﻣﻮﺿﻮﻋﺎت ﺑﻮده و ﮐﻤﺘﺮ ﮐﺴﯽ را ﻣﯽ ﺗﻮان ﯾﺎﻓﺖ ﮐﻪ ﻣﻮاﻓﻖ ﯾﺎ ﻣﺨﺎﻟﻒ ﺳﺮﺳﺨﺖ آن ﻧﺒﺎﺷﺪ. اﻟﺒﺘﻪ ﻣﯽ ﺗﻮاﻧﯿﺪ ﺣﺪس ﺑﺰﻧﯿﺪ ﮐﻪ در دوره ھﺎﯾﯽ ﻣﺜﻞ ﭘﺎﯾﯿﺰ اﻣﺴﺎل ﮐﻪ ﺑﺎزار رﺷﺪ ﺑﯽ ﻣﺤﺎﺑﺎﯾﯽ داﺷﺖ اﺣﺘﻤﺎﻻ ﺗﻌﺪاد ﻣﺨﺎﻟﻔﺎن داﻣﻨﻪ ﻧﻮﺳﺎن ﺑﯿﺸﺘﺮ از اﯾﻦ روزھﺎﺳﺖ ﮐﻪ ﺑﺎزار اﻓﺖ ﻣﺤﺴﻮﺳﯽ داﺷﺘﻪ و رﯾﺴﮏ ﮐﺎھﺶ ﻗﯿﻤﺖ ھﺎ ﺑﺎﻻ ﺑﻮده اﺳﺖ! اﻣﺎ ﺳﻮاﻟﯽ ﮐﻪ ﺑﺮای ﻓﻌﺎﻻن ﺑﺎزار ﻣﻄﺮح ﻣﯽ ﺷﻮد اﯾﻦ اﺳﺖ ﮐﻪ اوﻻ ﭼﻪ دﻻﯾﻠﯽ ﺑﺮای وﺟﻮد داﻣﻨﻪ ﻧﻮﺳﺎن وﺟﻮد دارد و ﺛﺎﻧﯿﺎ ﺗﺠﺮﺑﻪ ﺳﺎﯾﺮ ﺑﻮرس ھﺎی ﺟﮫﺎن در اﯾﻦ زﻣﯿﻨﻪ ﭼﮕﻮﻧﻪ اﺳﺖ؟ ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ در ﺑﻮرس ﺗﮫﺮان ﺳﺎﺑﻘﻪ زﯾﺎدی دارد و ﺗﻐﯿﯿﺮات و اﻓﺖ و ﺧﯿﺰھﺎی ﻣﺘﻌﺪدی را ﺗﺠﺮﺑﻪ ﮐﺮده اﺳﺖ. ﺑﻪ ﻋﻨﻮان ﻣﺜﺎل، در ﺳﺎل 48، ﺑﻨﺎﺑﺮ ﻣﺼﻮﺑﻪ ﺳﺎزﻣﺎن ﺑﻮرس، داﻣﻨﻪ ﻧﻮﺳﺎن 5% ﺗﻌﯿﯿﻦ ﺷﺪ اﻣﺎ اواﺧﺮ ھﻤﺎن ﺳﺎل و ﺑﺎ ﺗﻐﯿﯿﺮ ﻣﺪﯾﺮﯾﺖ ﺳﺎزﻣﺎن، اﯾﻦ داﻣﻨﻪ ﺑﻪ 2% ﮐﺎھﺶ ﯾﺎﻓﺖ. ﺳﻪ ﺳﺎل ﺑﻌﺪ، ﯾﻌﻨﯽ ﺳﺎل 78، داﻣﻨﻪ ﻧﻮﺳﺎن ﺑﻪ 3% و در ﺳﺎل 88 ﺑﻪ 5.3% اﻓﺰاﯾﺶ ﯾﺎﻓﺖ. ﻧﮫﺎﯾﺘﺎ در ﺗﯿﺮﻣﺎه 98، داﻣﻨﻪ ﻧﻮﺳﺎن ﺑﻪ ﻣﻘﺪار ﻓﻌﻠﯽ ﯾﻌﻨﯽ 4% اﻓﺰاﯾﺶ ﯾﺎﻓﺖ. ﺑﻪ ﻋﻼوه، در ﺑﺎزار ﻓﺮاﺑﻮرس ﻧﯿﺰ داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ 5% اﺳﺖ. ﺷﺎﯾﺎن ﺗﻮﺟﻪ اﺳﺖ ﮐﻪ داﻣﻨﻪ ﻧﻮﺳﺎن ﯾﮑﯽ از ﭘﺪﯾﺪه ھﺎی راﯾﺞ در ﺑﻮرس ھﺎی ﺟﮫﺎن، ﺣﺘﯽ در ﺑﺮﺧﯽ ﺑﻮرس ھﺎی ﺗﻮﺳﻌﻪ ﯾﺎﻓﺘﻪ اﺳﺖ. ﺑﻪ طﻮری ﮐﻪ از ﻣﯿﺎن 34 ﺑﻮرس ﺑﺰرگ دﻧﯿﺎ در 32 ﺑﻮرس داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ روزاﻧﻪ اﻋﻤﺎل ﻣﯽ ﺷﻮد. ﻧﮕﺎھﯽ ﮔﺬرا ﺑﻪ ﻧﺤﻮه اﻋﻤﺎل داﻣﻨﻪ ﻧﻮﺳﺎن در ﺑﻮرس ھﺎی ﻣﺨﺘﻠﻒ ﺣﺎوی ﺣﺪاﻗﻞ دو ﻧﮑﺘﻪ اﺳﺖ: اوﻻ ﺑﯿﻦ وﺟﻮد 5/2 …7http://bourse24.ir/articles/8703/p/%D8%AF%D8%A7%D9%85%D9%86%D9%87%20%D9%86%D9%88%D8%B3%D8%A7%D9%86%20%D8%A8%D8%A

3.

| Bourse24.irداﻣﻨﻪ

ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ | ﺑﻮرس 42 4102/11/2 ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ و ﻣﯿﺰان ﺗﻮﺳﻌﻪ ﯾﺎﻓﺘﮕﯽ ﺑﺎزارھﺎ راﺑﻄﻪ ﻣﻌﮑﻮس وﺟﻮد دارد، ﺑﻪ ﮔﻮﻧﻪ ای ﮐﻪ در اﮐﺜﺮ ﻣﻮارد، ھﺮﭼﻪ ﻣﯿﺰان ﺗﻮﺳﻌﻪ ﯾﺎﻓﺘﮕﯽ ﯾﮏ ﺑﺎزار ﺑﯿﺸﺘﺮ ﺑﺎﺷﺪ، ﻣﺤﺪودﯾﺖ ھﺎی ﮐﻤﺘﺮی در آن وﺟﻮد دارد. ﺛﺎﻧﯿﺎ، ﺑﻪ ﻧﻈﺮ ﻣﯽ رﺳﺪ ﮐﻪ ﺑﻮرس ﺗﮫﺮان ﯾﮑﯽ از ﺷﺪﯾﺪﺗﺮﯾﻦ ﻣﺤﺪودﯾﺖ ھﺎی ﻧﻮﺳﺎن ﻗﯿﻤﺖ، ﺣﺘﯽ در ﻣﻘﺎﯾﺴﻪ ﺑﺎ ﺑﻮرس ھﺎی ﺗﻮﺳﻌﻪ ﻧﯿﺎﻓﺘﻪ را داراﺳﺖ. ﺟﺪول 1 ﻧﻤﻮﻧﻪ ھﺎﯾﯽ از داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ را ﺑﺮای ﺑﻮرس ھﺎی ﻣﺨﺘﻠﻒ ﻧﺸﺎن ﻣﯽ دھﺪ. ﺟﺪول 1: داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ در ﺑﻮرس ھﺎی ﻣﺨﺘﻠﻒ در ﺣﻮزه ﻣﺎﻟﯽ، ﻣﻄﺎﻟﻌﺎت ﻣﺘﻌﺪدی ﺑﺮ روی اﺛﺮات داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ اﻧﺠﺎم ﺷﺪه اﺳﺖ ﮐﻪ ھﺮﯾﮏ از آن ھﺎ دﻻﯾﻞ ﻣﻮاﻓﻖ و ﻣﺨﺎﻟﻒ ﻣﺘﻔﺎوﺗﯽ را ﺑﺮای آن ذﮐﺮ ﻣﯽ ﮐﻨﻨﺪ. ﻣﻮاﻓﻘﺎن ، ﺣﺪاﻗﻞ دو ﻣﺰﯾﺖ را ﺑﺮای اﻋﻤﺎل داﻣﻨﻪ ﻧﻮﺳﺎن ذﮐﺮ ﻣﯽ ﮐﻨﻨﺪ: اوﻻ ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ ﺑﺎ ﮐﻨﺘﺮل ﮐﺮدن ﻧﻮﺳﺎﻧﺎت ﻗﯿﻤﺖ ھﺎ، از ﻣﺴﺘﻮﻟﯽ ﺷﺪن رﻓﺘﺎر ھﯿﺠﺎﻧﯽ و ﻋﮑﺲ اﻟﻌﻤﻞ ﺑﯿﺶ ار ﺣﺪ ) (overreactionﺑﻪ اﺧﺒﺎر ﺟﻠﻮﮔﯿﺮی ﻣﯽ ﮐﻨﺪ. ﺑﻨﺎﺑﺮاﯾﻦ، اﮔﺮ ﺑﭙﺬﯾﺮﯾﻢ ﮐﻪ ﻋﺪه ﻗﺎﺑﻞ ﺗﻮﺟﮫﯽ از ﺳﺮﻣﺎﯾﻪ ﮔﺬاران، در ﻣﻮاﻗﻌﯽ اﺳﯿﺮ اﺣﺴﺎﺳﺎت ﺷﺪه و ﻣﻤﮑﻦ اﺳﺖ ﺑﺎ رﻓﺘﺎرھﺎی ﻏﯿﺮﻋﻘﻼﻧﯽ ﺧﻮد، ﺑﺎﻋﺚ زﯾﺎن ﺑﻪ ﺧﻮد و دﯾﮕﺮان ﺷﻮﻧﺪ، داﻣﻨﻪ ﻧﻮﺳﺎن، ﺗﺎ ﺣﺪی از اﯾﻦ ﭘﯿﺎﻣﺪھﺎ ﺟﻠﻮﮔﯿﺮی ﻣﯽ ﮐﻨﺪ. ﺛﺎﻧﯿﺎ، داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ، ﺗﺎ ﺣﺪی ﻣﺎﻧﻊ دﺳﺘﮑﺎری ﻗﯿﻤﺖ ھﺎ ﺗﻮﺳﻂ ﺑﺎزﯾﮕﺮان ﺑﺎزار ﻣﯽ ﺷﻮد. ﻣﻄﺎﻟﻌﺎت ﻧﺸﺎن ﻣﯽ دھﺪ ﮐﻪ در ﺑﻮرس ھﺎی ﮐﻤﺘﺮ ﺗﻮﺳﻌﻪ ﯾﺎﻓﺘﻪ ﮐﻪ ﻧﮫﺎدھﺎی ﻧﻈﺎرﺗﯽ ﺗﻮاﻧﺎﯾﯽ ﮐﻤﺘﺮی در ﺑﺮﺧﻮرد ﺑﺎ رﻓﺘﺎرھﺎی ﺧﻼف ﻗﺎﻧﻮن دارﻧﺪ، ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ ﻣﯽ ﺗﻮاﻧﺪ ﺗﺎﺣﺪی از دﺳﺘﮑﺎری ﻗﯿﻤﺖ ھﺎ ﺟﻠﻮﮔﯿﺮی ﮐﻨﺪ. ﺑﻪ ﻋﻨﻮان ﻣﺜﺎل، ﻣﻄﺎﻟﻌﻪ ای ﮐﻪ در ﺳﺎل 5002 ﺑﺮ روی ﺑﻮرس ﭘﺎﮐﺴﺘﺎن اﻧﺠﺎم ﺷﺪه ﻧﺸﺎن ﻣﯽ دھﺪ ﮐﻪ ﻧﺰدﯾﮏ ﺑﻪ ﻧﯿﻤﯽ از ﺳﻮد ﮐﺎرﮔﺰاری ھﺎ در اﯾﻦ ﺑﻮرس از طﺮﯾﻖ دﺳﺘﮑﺎری ﻗﯿﻤﺖ ھﺎ ﺑﻪ دﺳﺖ ﻣﯽ آﯾﺪ! ﺑﻪ ﻋﺒﺎرت دﯾﮕﺮ، ﮐﺎرﮔﺰاری ھﺎ ﺑﺎ ﺗﺒﺎﻧﯽ ﺑﺎ ﯾﮑﺪﯾﮕﺮ اﻗﺪام ﺑﻪ ﺧﺮﯾﺪ و ﻓﺮوش 5/3 …7http://bourse24.ir/articles/8703/p/%D8%AF%D8%A7%D9%85%D9%86%D9%87%20%D9%86%D9%88%D8%B3%D8%A7%D9%86%20%D8%A8%D8%A

4.

| Bourse24.irداﻣﻨﻪ

ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ | ﺑﻮرس 42 4102/11/2 ﺳﮫﺎم ﺷﺮﮐﺖ ھﺎی ﻣﺨﺘﻠﻒ و اﻓﺰاﯾﺶ ﺗﺼﻨﻌﯽ ﻗﯿﻤﺖ ھﺎ ﻣﯽ ﮐﻨﻨﺪ و زﻣﺎﻧﯽ ﮐﻪ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران ﺑﯽ اطﻼع، ﺑﻪ اﻣﯿﺪ اﻓﺰاﯾﺶ ﻗﯿﻤﺖ ﺑﯿﺸﺘﺮ اﻗﺪام ﺑﻪ ﺧﺮﯾﺪ ﺳﮫﺎم ﻣﯽ ﮐﻨﻨﺪ، اﺻﻄﻼﺣﺎ از آن ﺳﮫﻢ ﺧﺎرج ﻣﯽ ﺷﻮﻧﺪ و زﯾﺎن ﺳﻨﮕﯿﻨﯽ را ﺑﻪ ﺳﺎﯾﺮ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران ﺗﺤﻤﯿﻞ ﻣﯽ ﮐﻨﻨﺪ. ﺑﺪﯾﻦ ﺗﺮﺗﯿﺐ، ﻣﻮاﻓﻘﺎن ﻣﺤﺪودﯾﺖ ﻧﻮﺳﺎن ﻗﯿﻤﺖ )و ﺳﺎﯾﺮ ﻋﻮاﻣﻞ ﮐﻨﺘﺮل ﮐﻨﻨﺪه ﻣﺎﻧﻨﺪ ﺣﺠﻢ ﻣﺒﻨﺎ( ﮐﺎھﺶ اﻣﮑﺎن دﺳﺘﮑﺎری ﻗﯿﻤﺘﯽ را از دﻻﯾﻞ ﻟﺰوم داﻣﻨﻪ ﻧﻮﺳﺎن در ﺑﻮرس ھﺎی ﺗﻮﺳﻌﻪ ﻧﯿﺎﻓﺘﻪ ﻣﯽ داﻧﻨﺪ. در ﻣﻘﺎﺑﻞ، ﻧﻈﺮﯾﺎت ﻣﺨﺘﻠﻔﯽ ﻧﯿﺰ در ﻣﺨﺎﻟﻔﺖ ﺑﺎ داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ ذﮐﺮ ﺷﺪه اﺳﺖ ﮐﻪ ﻣﯽ ﺗﻮان آن ھﺎ را ﺑﻪ ﭼﮫﺎر ﮔﺮوه ﺗﻘﺴﯿﻢ ﮐﺮد: اوﻻ، ﺑﺮﺧﯽ ﺑﺮ اﯾﻦ اﻋﺘﻘﺎدﻧﺪ ﮐﻪ وﺟﻮد داﻣﻨﻪ ﻧﻮﺳﺎن ﻣﻨﺠﺮ ﺑﻪ ﻧﺎﮐﺎراﯾﯽ ﺑﻮرس ﻣﯽ ﺷﻮد. ﺑﻪ اﯾﻦ ﻣﻌﻨﺎ ﮐﻪ وﻗﺘﯽ ارزش ذاﺗﯽ ﺳﮫﻢ ﺑﻪ دﻟﯿﻞ اﻧﺘﺸﺎر اﺧﺒﺎر و ﺗﻐﯿﯿﺮ ﻋﻮاﻣﻞ اﻗﺘﺼﺎدی ﮐﺎھﺶ ﯾﺎ اﻓﺰاﯾﺶ ﻣﯽ ﯾﺎﺑﺪ، ﻻزم اﺳﺖ ﻗﯿﻤﺖ ﺳﮫﻢ ﻧﯿﺰ ﻣﺘﻨﺎﺳﺐ ﺑﺎ آن ﺗﻐﯿﯿﺮ ﯾﺎﺑﺪ و ھﺮﭼﻪ اﯾﻦ دو، ﯾﻌﻨﯽ ارزش ذاﺗﯽ و ﻗﯿﻤﺖ ﺳﮫﻢ ﺑﻪ ﯾﮑﺪﯾﮕﺮ ﻧﺰدﯾﮏ ﺗﺮ ﺑﺎﺷﻨﺪ، ﺑﺎزار ﮐﺎراﺗﺮ ﺧﻮاھﺪ ﺑﻮد و ﺷﺮﮐﺖ ھﺎ و ﺳﺮﻣﺎﯾﻪ ﮔﺬاران ﺗﺼﻤﯿﻤﺎت دﻗﯿﻖ ﺗﺮی را ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﻗﯿﻤﺖ ھﺎی ﻋﺎدﻻﻧﻪ ﺳﮫﺎم اﺗﺨﺎذ ﻣﯽ ﮐﻨﻨﺪ. ﺑﻪ ﻋﻼوه، ھﺮﭼﻪ ﻣﯿﺰان ﮐﺎراﯾﯽ ﺑﺎزارھﺎ ﮐﺎھﺶ ﯾﺎﺑﺪ و رﯾﺴﮏ ھﺎی اﯾﻦ ﭼﻨﯿﻨﯽ اﻓﺰاﯾﺶ ﯾﺎﺑﺪ، ﺳﺮﻣﺎﯾﻪ ﮔﺬاران رﻏﺒﺖ ﮐﻤﺘﺮی ﺑﺮای ﺗﺤﻠﯿﻞ و ﺳﺮﻣﺎﯾﻪ ﮔﺬاری در آن ﺑﺎزار ﺧﻮاھﻨﺪ داﺷﺖ و ﺑﺎزده ﺑﺎﻻﺗﺮی را از ﺳﮫﺎم طﻠﺐ ﺧﻮاھﻨﺪ ﮐﺮد ﮐﻪ ﻧﮫﺎﯾﺘﺎ ﻣﻨﺠﺮ ﺑﻪ اﻓﺰاﯾﺶ ھﺰﯾﻨﻪ ﺗﺄﻣﯿﻦ ﻣﺎﻟﯽ ﺷﺮﮐﺖ ھﺎ از طﺮﯾﻖ ﺑﻮرس ﻣﯽ ﺷﻮد. ﺑﺮ اﺳﺎس اﯾﻦ اﺳﺘﺪﻻل، وﺟﻮد ﻧﻮﺳﺎن ﻗﯿﻤﺖ ﻋﺎﻣﻠﯽ اﺳﺖ ﮐﻪ از ھﻤﮕﺮا ﺷﺪن ﺳﺮﯾﻊ ﻗﯿﻤﺖ و ارزش ذاﺗﯽ ﺳﮫﻢ ﺟﻠﻮﮔﯿﺮی ﻣﯽ ﮐﻨﺪ. ﺛﺎﻧﯿﺎ، داﻣﻨﻪ ﻧﻮﺳﺎن و ﮐﻨﺘﺮل ھﺎی ﻗﯿﻤﺘﯽ، ﺑﺎ داﻣﻦ زدن ﺑﻪ ھﯿﺠﺎﻧﺎت ﺳﺮﻣﺎﯾﻪ ﮔﺬاران و ﺟﻠﺐ ﺗﻮﺟﻪ آﻧﮫﺎ اﺗﻔﺎﻗﺎ ﻧﻮﺳﺎﻧﺎت ﺑﺎزار و رﻓﺘﺎر ھﯿﺠﺎﻧﯽ آﻧﮫﺎ را اﻓﺰاﯾﺶ ﻣﯽ دھﺪ. ﺑﻪ ﻋﺒﺎرت دﯾﮕﺮ، ﺻﺮف ﺗﺸﮑﯿﻞ ﺻﻒ ﺧﺮﯾﺪ ﯾﺎ ﻓﺮوش ﺑﺮای ﺳﮫﻢ، ﺳﺮﻣﺎﯾﻪ ﮔﺬاران را ھﯿﺠﺎن زده ﮐﺮده و اﻧﮕﯿﺰه زﯾﺎدی ﺑﺮای ﺻﻒ ﻧﺸﯿﻨﯽ ﺑﺪون ﺗﺤﻠﯿﻞ و ﻧﮫﺎﯾﺘﺎ اﻓﺰاﯾﺶ ﻧﻮﺳﺎﻧﺎت ﺑﺎزار اﯾﺠﺎد ﻣﯽ ﮐﻨﺪ. اﯾﻦ ﻧﻮﺳﺎﻧﺎت ﻣﻨﺠﺮ ﺑﻪ ﮐﺎھﺶ ﯾﺎ اﻓﺰاﯾﺶ ﺑﯿﺶ از ﺣﺪ ﻗﯿﻤﺖ در روزھﺎی آﺗﯽ ﻣﯽ ﺷﻮد و ﻗﯿﻤﺖ از ارزش ذاﺗﯽ ﺑﯿﺸﺘﺮ ) (overshootﯾﺎ ﮐﻤﺘﺮ )(Undershoot ﻣﯽ ﺷﻮد ﮐﻪ طﺒﻌﺎ ﻣﻄﻠﻮب ﻧﯿﺴﺖ. ﺑﺮﺧﯽ ﻣﻄﺎﻟﻌﺎت ﻧﺸﺎن ﻣﯽ دھﻨﺪ زﻣﺎﻧﯽ ﮐﻪ ﭘﺲ از ﭼﻨﺪ روز ﺗﺸﮑﯿﻞ ﺻﻒ، ﻗﯿﻤﺖ اﻓﺰاﯾﺶ ﯾﺎ ﮐﺎھﺶ زﯾﺎدی ﭘﯿﺪا ﻣﯽ ﮐﻨﺪ، ﺑﺨﺶ زﯾﺎدی از اﯾﻦ اﻓﺰاﯾﺶ و ﮐﺎھﺶ در روزھﺎی ﺑﻌﺪ روﻧﺪ ﻣﻌﮑﻮس ﺑﻪ ﺧﻮد ﻣﯽ ﮔﯿﺮد ﮐﻪ ﻧﺸﺎن ﻣﯽ دھﺪ ﺗﺸﮑﯿﻞ ﺻﻒ ﻣﻨﺠﺮ ﺑﻪ ﺗﺸﺪﯾﺪ رﻓﺘﺎر ھﯿﺠﺎﻧﯽ ﺳﮫﺎﻣﺪاران ﺷﺪه اﺳﺖ. ﺛﺎﻟﺜﺎ، داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ دارای اﺛﺮی ﻣﻮﺳﻮم ﺑﻪ اﺛﺮ آھﻦ رﺑﺎﯾﯽ )(magnet effect اﺳﺖ. ﺑﻪ اﯾﻦ ﻣﻌﻨﺎ ﮐﻪ ﺑﺮﺧﯽ ﻣﻄﺎﻟﻌﺎت ﺑﺎ ﺑﺮرﺳﯽ ﺟﺰﺋﯿﺎت ﻣﻌﺎﻣﻼت ﻧﺸﺎن داده اﻧﺪ ﮐﻪ ﺑﻪ ﻣﺤﺾ آن ﮐﻪ ﻗﯿﻤﺖ ﯾﮏ ﺳﮫﻢ ﺑﻪ ﻧﺰدﯾﮑﯽ داﻣﻨﻪ ﻧﻮﺳﺎن ﻣﯽ رﺳﺪ، ﮔﻮﯾﯽ ﻧﯿﺮوﯾﯽ آن را ﺑﻪ ﺳﻤﺖ داﻣﻨﻪ ﻧﻮﺳﺎن ﺟﺬب ﻣﯽ ﮐﻨﺪ. ﻋﺎﻣﻠﯽ ﮐﻪ ﻣﻨﺠﺮ ﺑﻪ اﯾﺠﺎد اﺛﺮ آھﻦ رﺑﺎﯾﯽ ﻣﯽ ﺷﻮد اﯾﻦ اﺳﺖ ﮐﻪ ﺑﺮای ﺳﺮﻣﺎﯾﻪ ﮔﺬاران، ﻧﻘﺪﺷﻮﻧﺪﮔﯽ ﯾﺎ ﺑﻪ ﻋﺒﺎرت ﺑﮫﺘﺮ، اﻣﮑﺎن ﺧﺮﯾﺪ و ﻓﺮوش ﻓﻮری ﺳﮫﺎم، ﯾﮏ ﭘﺪﯾﺪه ارزﺷﻤﻨﺪ اﺳﺖ. ﺣﺎل، زﻣﺎﻧﯽ ﮐﻪ ﻓﺎﺻﻠﻪ ﻗﯿﻤﺖ ﺳﮫﻢ ﺗﺎ داﻣﻨﻪ ﻧﻮﺳﺎن ﮐﺎھﺶ ﻣﯽ ﯾﺎﺑﺪ و ﻣﺜﻼ ﻗﯿﻤﺖ ﺳﮫﻢ ﺗﺎ 5.3% ﮐﺎھﺶ ﯾﺎﻓﺘﻪ 5/4 …7http://bourse24.ir/articles/8703/p/%D8%AF%D8%A7%D9%85%D9%86%D9%87%20%D9%86%D9%88%D8%B3%D8%A7%D9%86%20%D8%A8%D8%A

5.

| Bourse24.irداﻣﻨﻪ

ﻧﻮﺳﺎن ﺑﺎﺷﺪ ﯾﺎ ﻧﺒﺎﺷﺪ؟ | ﺑﻮرس 42 4102/11/2 اﺳﺖ، اﺣﺘﻤﺎل اﯾﻦ ﮐﻪ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران )ﺑﻪ دﻟﯿﻞ ﺗﺸﮑﯿﻞ ﺻﻒ ﻓﺮوش( ﻧﺘﻮاﻧﻨﺪ ﺑﻌﺪا آن ﺳﮫﻢ را ﺑﻔﺮوﺷﻨﺪ اﻓﺰاﯾﺶ ﻣﯽ ﯾﺎﺑﺪ. ﺗﺮس از اﯾﻦ ﻋﺪم اﻣﮑﺎن ﺧﺮﯾﺪ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران را ﺗﺮﻏﯿﺐ ﻣﯽ ﮐﻨﺪ ﮐﻪ ﺑﺎ ﺷﺘﺎب ھﺮﭼﻪ ﺑﯿﺸﺘﺮ اﻗﺪام ﺑﻪ ﻓﺮوش ﮐﻨﻨﺪ ﮐﻪ ﻧﺘﯿﺠﻪ آن ﮐﺎھﺶ ھﺮﭼﻪ ﺑﯿﺸﺘﺮ ﻗﯿﻤﺖ و ھﺠﻮم ﺑﯿﺸﺘﺮ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران و ﻧﮫﺎﯾﺘﺎ رﺳﯿﺪن ﺑﻪ داﻣﻨﻪ ﻧﻮﺳﺎن و ﺗﺸﮑﯿﻞ ﺻﻒ ﻓﺮوش اﺳﺖ. راﺑﻌﺎ، ھﺮ ﺳﺮﻣﺎﯾﻪ ﮔﺬار ﺑﺮای ﺧﺮﯾﺪ ﯾﺎ ﻓﺮوش ﺳﮫﺎم ﻧﯿﺎزﻣﻨﺪ ﺑﺮرﺳﯽ و ﺗﺤﻠﯿﻞ ارزش ذاﺗﯽ ﺳﮫﻢ اﺳﺖ. ھﺮﭼﻪ اﻣﮑﺎن ﺳﻮد و زﯾﺎن ﺑﺮای ﯾﮏ ﺳﺮﻣﺎﯾﻪ ﮔﺬار ﺑﯿﺸﺘﺮ ﺑﺎﺷﺪ، وی اﻧﮕﯿﺰه ﺑﯿﺸﺘﺮی ﺑﺮای ﺗﺤﻠﯿﻞ دﻗﯿﻖ ﺗﺮ ﺧﻮاھﺪ داﺷﺖ زﯾﺮا در ﺻﻮرت اﻧﺠﺎم ﺗﺤﻠﯿﻞ اﺷﺘﺒﺎه، ﺑﺨﺶ زﯾﺎدی از ﺳﺮﻣﺎﯾﻪ ﺧﻮد را از دﺳﺖ ﺧﻮاھﺪ داد و در ﺻﻮرت ﺗﺤﻠﯿﻞ درﺳﺖ، ﺳﻮد ﮐﻼﻧﯽ ﻧﺼﯿﺐ وی ﻣﯽ ﺷﻮد. ﺣﺎل، وﺟﻮد داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ، ﻋﺎﻣﻠﯽ اﺳﺖ ﮐﻪ ﻣﻘﺪار ﺳﻮد و زﯾﺎن ﺑﺎﻟﻘﻮه را ﻣﺤﺪود ﻣﯽ ﮐﻨﺪ و ﯾﺎ ﺣﺪاﻗﻞ از ﻧﻈﺮ زﻣﺎﻧﯽ ﺑﻪ ﺗﺄﺧﯿﺮ ﻣﯽ اﻧﺪازد، زﯾﺮا زﻣﺎن ﺑﯿﺸﺘﺮی ﻧﯿﺎز اﺳﺖ ﺗﺎ ﻗﯿﻤﺖ ﺳﮫﻢ ﻣﻘﺪار ﻗﺎﺑﻞ ﺗﻮﺟﮫﯽ ﮐﺎھﺶ ﯾﺎ اﻓﺰاﯾﺶ ﯾﺎﺑﺪ.اﯾﻦ ﻋﺎﻣﻞ، اﻧﮕﯿﺰه ﺗﺤﻠﯿﻞ دﻗﯿﻖ ﺗﻮﺳﻂ ﺳﺮﻣﺎﯾﻪ ﮔﺬاران را از ﺑﯿﻦ ﻣﯽ ﺑﺮد و ﺑﻪ ﻋﻼوه، ﺻﺮف ﻣﺸﺎھﺪه ﺗﺸﮑﯿﻞ ﺻﻒ ﺧﺮﯾﺪ و ﻓﺮوش ﺗﻮﺳﻂ دﯾﮕﺮان، ھﺮﭼﻨﺪ ﺑﻪ دﻻﯾﻠﯽ ﻏﯿﺮ از دﻻﯾﻞ ﺑﻨﯿﺎدی ﺑﺎﺷﺪ، ﺧﻮد ﻋﺎﻣﻞ ﻣﮫﻤﯽ در ﺗﺼﻤﯿﻢ ﮔﯿﺮی ﺳﺮﻣﺎﯾﻪ ﮔﺬار ﻣﯽ ﺷﻮد و وی ﺗﺸﮑﯿﻞ ﺻﻒ را ﺑﻪ ﻋﻨﻮان ﻋﻼﻣﺖ ﯾﺎ ﺳﯿﮕﻨﺎﻟﯽ ﺗﻠﻘﯽ ﻣﯽ ﮐﻨﺪ ﮐﻪ دﯾﮕﺮان اﺣﺘﻤﺎﻻ ﺑﻪ دﻟﯿﻞ ﺗﺤﻠﯿﻞ دﻗﯿﻖ ﺗﺮ ﺗﺼﻤﯿﻢ ﺑﻪ ﺻﻒ ﻧﺸﯿﻨﯽ ﮐﺮده اﻧﺪ. ﺑﻪ ﻋﺒﺎرت دﯾﮕﺮ، اﻧﮕﯿﺰه ﺗﺤﻠﯿﻞ ﮔﺮی در ﺑﺎزار را ﮐﺎھﺶ ﻣﯽ دھﺪ و ﺳﺮﻣﺎﯾﻪ ﮔﺬاران را ﺗﺎﺑﻊ رﻓﺘﺎر ﮔﻠﻪ وار ﺑﺎزار )(herdingﻣﯽ ﮐﻨﺪ. ھﻤﺎﻧﻄﻮر ﮐﻪ ﮔﻔﺘﻪ ﺷﺪ، ﻣﻄﺎﻟﻌﺎت ﺗﺠﺮﺑﯽ و ﺗﺌﻮرﯾﮏ ﻣﺘﻌﺪدی ﺑﺮ روی ھﺮﯾﮏ از ﻣﺰاﯾﺎ و ﻣﻌﺎﯾﺐ داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﯿﻤﺖ اﻧﺠﺎم ﺷﺪه اﺳﺖ ﮐﻪ ﻧﺘﺎﯾﺞ ﻣﺨﺘﻠﻔﯽ ﺑﻪ ﺑﺎر آورده اﺳﺖ. آﻧﭽﻪ ﻣﺴﻠﻢ اﺳﺖ اﯾﻦ اﺳﺖ ﮐﻪ ﺑﻮرس ﺗﮫﺮان ﻧﯿﺰ ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ وﯾﮋﮔﯽ ھﺎی ﺧﺎص ﺧﻮد ﻣﻤﮑﻦ اﺳﺖ ﺗﺤﺖ ﺗﺄﺛﯿﺮ ﯾﮏ ﯾﺎ ﭼﻨﺪ ﻋﺎﻣﻞ ذﮐﺮﺷﺪه در ﺑﺎﻻ ﺑﺎﺷﺪ و ﺷﺎﯾﺴﺘﻪ اﺳﺖ ﺑﺎ اﻧﺠﺎم ﻣﻄﺎﻟﻌﺎت ﻋﻠﻤﯽ و دﻗﯿﻖ، ﺗﺼﻮﯾﺮ ﮐﺎﻣﻞ ﺗﺮی از ﻣﺰاﯾﺎ و ﻣﻌﺎﯾﺐ داﻣﻨﻪ ﻧﻮﺳﺎن در ﺑﻮرس ﺗﮫﺮان ﺑﻪ دﺳﺖ آﯾﺪ. ﻧﻘﻞ ﻣﻄﺎﻟﺐ ﻓﻘﻂ ﺑﺎ اﺟﺎزه ﮐﺘﺒﯽ ﻣﺪﯾﺮ ﺳﺎﯾﺖ ﻣﺠﺎز اﺳﺖ. www.Bourse24.ir 5/5 …7http://bourse24.ir/articles/8703/p/%D8%AF%D8%A7%D9%85%D9%86%D9%87%20%D9%86%D9%88%D8%B3%D8%A7%D9%86%20%D8%A8%D8%A

Download