9 февраля 2010 года прошел семинар преподавателя ПФ ГУ ВШЭ Тимофеева Д.В. «Перспективы 2010 года: экономика и финансовые рынки». Семинар содержал анализ движения российской экономики во время кризиса, а также анализ российской бюджетно-денежной политики.

Согласно представленным выкладкам, мировая экономика и российская в частности прошла дно кризиса на рубеже 1-го и 2-го полугодия 2009 года. Уже больше двух кварталов наблюдается рост, ускорившийся в 4-м квартале. Можно сказать, что кризис преодолен. Положительная реакция финансовых рынков является адекватной, идея «Великая Депрессия №2» оказалась ложной.

По мнению докладчика в заметном спаде России 2009 года виновата выбранная властями валютно-денежная политика правительства и ЦБ РФ, которая привела к значительному сжатию предложения рублей, дефициту кредитных ресурсов. В качестве доказательства представлен анализ вклада «инвестиций в запасы». Примерно 6/7 величины экономического спада 1-го полугодия 2009 объясняется распродажей бизнесом запасов, что трактуется Росстатом как отрицательная инвестиция. Распродажа была вынужденной и объяснялась желанием бизнеса получить столь необходимые наличные в условиях «кредитной зимы»

Россия не первый раз сталкивается с подобным феноменом, кредитное сжатие по вине монетарных властей проходило также во время дефолта 1998 года. Тогда распродажа оборотных средств сопровождалась двухлетним восстановлением, так, что темпы роста ВВП 4-го квартала 1999 года достигали 12%. Тимофеев считает, что следует ожидать подобной тенденции и в 2010/2011 годах.

Другой важной особенностью текущего момента является резкое наращивание денежного предложения. По итогам декабря величина денежной базы в стране превысила исторический рекорд. Финансирование дефицита бюджета с использованием бюджетных фондов Тимофеев называет «эмиссионным», т.е. финансируемым «печатанием» рублей. По его расчетам, в отдельные моменты 2010 года рост денежной базы и агрегата М2 может достигать 50% (к аналог. периоду прошлого года). Результатом должна стать рефляция – в 2010 году должно произойти временное оживление, затем, в 2011 году инфляция начнет разгоняться. Тимофеев прогнозирует темп роста цен в 2010 году на уровне 6-7%,

9 февраля 2010 года прошел семинар преподавателя ПФ ГУ ВШЭ Тимофеева Д.В. «Перспективы 2010 года: экономика и финансовые рынки». Семинар содержал анализ движения российской экономики во время кризиса, а также анализ российской бюджетно-денежной политики.

Согласно представленным выкладкам, мировая экономика и российская в частности прошла дно кризиса на рубеже 1-го и 2-го полугодия 2009 года. Уже больше двух кварталов наблюдается рост, ускорившийся в 4-м квартале. Можно сказать, что кризис преодолен. Положительная реакция финансовых рынков является адекватной, идея «Великая Депрессия №2» оказалась ложной.

По мнению докладчика в заметном спаде России 2009 года виновата выбранная властями валютно-денежная политика правительства и ЦБ РФ, которая привела к значительному сжатию предложения рублей, дефициту кредитных ресурсов. В качестве доказательства представлен анализ вклада «инвестиций в запасы». Примерно 6/7 величины экономического спада 1-го полугодия 2009 объясняется распродажей бизнесом запасов, что трактуется Росстатом как отрицательная инвестиция. Распродажа была вынужденной и объяснялась желанием бизнеса получить столь необходимые наличные в условиях «кредитной зимы»

Россия не первый раз сталкивается с подобным феноменом, кредитное сжатие по вине монетарных властей проходило также во время дефолта 1998 года. Тогда распродажа оборотных средств сопровождалась двухлетним восстановлением, так, что темпы роста ВВП 4-го квартала 1999 года достигали 12%. Тимофеев считает, что следует ожидать подобной тенденции и в 2010/2011 годах.

Другой важной особенностью текущего момента является резкое наращивание денежного предложения. По итогам декабря величина денежной базы в стране превысила исторический рекорд. Финансирование дефицита бюджета с использованием бюджетных фондов Тимофеев называет «эмиссионным», т.е. финансируемым «печатанием» рублей. По его расчетам, в отдельные моменты 2010 года рост денежной базы и агрегата М2 может достигать 50% (к аналог. периоду прошлого года). Результатом должна стать рефляция – в 2010 году должно произойти временное оживление, затем, в 2011 году инфляция начнет разгоняться. Тимофеев прогнозирует темп роста цен в 2010 году на уровне 6-7

9 февраля 2010 года прошел семинар преподавателя ПФ ГУ ВШЭ Тимофеева Д.В. «Перспективы 2010 года: экономика и финансовые рынки». Семинар содержал анализ движения российской экономики во время кризиса, а также анализ российской бюджетно-денежной политики.

Согласно представленным выкладкам, мировая экономика и российская в частности прошла дно кризиса на рубеже 1-го и 2-го полугодия 2009 года. Уже больше двух кварталов наблюдается рост, ускорившийся в 4-м квартале. Можно сказать, что кризис преодолен. Положительная реакция финансовых рынков является адекватной, идея «Великая Депрессия №2» оказалась ложной.

По мнению докладчика в заметном спаде России 2009 года виновата выбранная властями валютно-денежная политика правительства и ЦБ РФ, которая привела к значительному сжатию предложения рублей, дефициту кредитных ресурсов. В качестве доказательства представлен анализ вклада «инвестиций в запасы». Примерно 6/7 величины экономического спада 1-го полугодия 2009 объясняется распродажей бизнесом запасов, что трактуется Росстатом как отрицательная инвестиция. Распродажа была вынужденной и объяснялась желанием бизнеса получить столь необходимые наличные в условиях «кредитной зимы»

Россия не первый раз сталкивается с подобным феноменом, кредитное сжатие по вине монетарных властей проходило также во время дефолта 1998 года. Тогда распродажа оборотных средств сопровождалась двухлетним восстановлением, так, что темпы роста ВВП 4-го квартала 1999 года достигали 12%. Тимофеев считает, что следует ожидать подобной тенденции и в 2010/2011 годах.

Другой важной особенностью текущего момента является резкое наращивание денежного предложения. По итогам декабря величина денежной базы в стране превысила исторический рекорд. Финансирование дефицита бюджета с использованием бюджетных фондов Тимофеев называет «эмиссионным», т.е. финансируемым «печатанием» рублей. По его расчетам, в отдельные моменты 2010 года рост денежной базы и агрегата М2 может достигать 50% (к аналог. периоду прошлого года). Результатом должна стать рефляция – в 2010 году должно произойти временное оживление, затем, в 2011 году инфляция начнет разгоняться. Тимофеев прогнозирует темп роста цен в 2010 году на уровне 6-7%,

9 февраля 2010 года прошел семинар преподавателя ПФ ГУ ВШЭ Тимофеева Д.В. «Перспективы 2010 года: экономика и финансовые рынки». Семинар содержал анализ движения российской экономики во время кризиса, а также анализ российской бюджетно-денежной политики.

Согласно представленным выкладкам, мировая экономика и российская в частности прошла дно кризиса на рубеже 1-го и 2-го полугодия 2009 года. Уже больше двух кварталов наблюдается рост, ускорившийся в 4-м квартале. Можно сказать, что кризис преодолен. Положительная реакция финансовых рынков является адекватной, идея «Великая Депрессия №2» оказалась ложной.

По мнению докладчика в заметном спаде России 2009 года виновата выбранная властями валютно-денежная политика правительства и ЦБ РФ, которая привела к значительному сжатию предложения рублей, дефициту кредитных ресурсов. В качестве доказательства представлен анализ вклада «инвестиций в запасы». Примерно 6/7 величины экономического спада 1-го полугодия 2009 объясняется распродажей бизнесом запасов, что трактуется Росстатом как отрицательная инвестиция. Распродажа была вынужденной и объяснялась желанием бизнеса получить столь необходимые наличные в условиях «кредитной зимы»

Россия не первый раз сталкивается с подобным феноменом, кредитное сжатие по вине монетарных властей проходило также во время дефолта 1998 года. Тогда распродажа оборотных средств сопровождалась двухлетним восстановлением, так, что темпы роста ВВП 4-го квартала 1999 года достигали 12%. Тимофеев считает, что следует ожидать подобной тенденции и в 2010/2011 годах.

Другой важной особенностью текущего момента является резкое наращивание денежного предложения. По итогам декабря величина денежной базы в стране превысила исторический рекорд. Финансирование дефицита бюджета с использованием бюджетных фондов Тимофеев называет «эмиссионным», т.е. финансируемым «печатанием» рублей. По его расчетам, в отдельные моменты 2010 года рост денежной базы и агрегата М2 может достигать 50% (к аналог. периоду прошлого года). Результатом должна стать рефляция – в 2010 году должно произойти временное оживление, затем, в 2011 году инфляция начнет разгоняться. Тимофеев прогнозирует темп роста цен в 2010 году на уровне 6-7

Тройка Тренд: ежемесячный обзор ключевых факторов, оказывающих влияние на рынки. Август 2011 - рост внутреннего госдолга как условие совершенствования денежной политики

10 ноября 2009 года на территории ПФ ГУ ВШЭ прошло заседание пермского «Клуба финансовых директоров» Заведующий базовой кафедрой «Оценки стоимости активов» Пермского филиала ГУ-ВШЭ, аналитик УК «Парма-менеджмент» Дмитрий Тимофеев представил доклад на тему «Год в кризисе: что дальше». Выступление состояло из двух частей, первая касалась причин и течения кризиса в мире, вторая развитию кризиса России

Исследовательский центр ИПМ поделился своим видением будущего экономики Беларуси. Сразу скажем, ИПМ смотрит в будущее с оптимизмом, нас ждет рост ВВП и...

Огляд банківського сектора України за листопад 2014Банк Надра

До вашої уваги пропонується черговий дайджест «Огляд банківського сектора України за листопад 2014» - аналітичне рев'ю значущих подій в економічній та фінансовому житті країни, підсумки діяльності банківського сектора України, продуктових банківських трендів, кращих практик розвитку каналів продажів, тематичних коментарів провідних фінансових експертів.

Тройка Тренд: ежемесячный обзор ключевых факторов, оказывающих влияние на рынки. Август 2011 - рост внутреннего госдолга как условие совершенствования денежной политики

10 ноября 2009 года на территории ПФ ГУ ВШЭ прошло заседание пермского «Клуба финансовых директоров» Заведующий базовой кафедрой «Оценки стоимости активов» Пермского филиала ГУ-ВШЭ, аналитик УК «Парма-менеджмент» Дмитрий Тимофеев представил доклад на тему «Год в кризисе: что дальше». Выступление состояло из двух частей, первая касалась причин и течения кризиса в мире, вторая развитию кризиса России

Исследовательский центр ИПМ поделился своим видением будущего экономики Беларуси. Сразу скажем, ИПМ смотрит в будущее с оптимизмом, нас ждет рост ВВП и...

Огляд банківського сектора України за листопад 2014Банк Надра

До вашої уваги пропонується черговий дайджест «Огляд банківського сектора України за листопад 2014» - аналітичне рев'ю значущих подій в економічній та фінансовому житті країни, підсумки діяльності банківського сектора України, продуктових банківських трендів, кращих практик розвитку каналів продажів, тематичних коментарів провідних фінансових експертів.

23 января на еженедельном вебинаре Broco "5 главных событий" подводились итоги прошлой недели. Напомним, что прошлая неделя была богата на макроэкономическую статистику и корпоративные отчетности. Ведущий вебинара Сергей Некрасов поделился своими ожиданиями событий грядущей недели: заседание ФРС, данные по безработице США, ВВП Англии и многое другое. Также он заострил внимание на ситуации в Греции, которая прояснится на этой неделе.

Наиболее важные экономические события и макроэкономические показатели предстоящей недели, которые будут оказывать влияние на финансовые рынки в ближайшем будущем.

Почему на этой неделе доллар будет расти, а сырьевые рынки падать?

Читайте об этом в презентации, собранной по итогам аналитического вебинара Broco "5 главных событий недели".

Рисковать или не рисковать? Начало недели обещает быть хорошим для риска, благодаря решению G8 об удержании Греции в еврозоне, однако к концу недели ожидается спад на фондовых рынках из-за слабых данных по деловой активности Китая. Об этих и других событиях читайте в нашей презентации, собранной по итогам еженедельного аналитического вебинара "5 главных событий недели".

Наступившая неделя будет богата на макроэкономическую статистику, которая окажет влияние на финансовые рынки. Инвесторы с нетерпением ждут заседания ФРС, где ожидается решение по монетарной политике, а также о вероятном проведении обратных РЕПО.

Подробнее в презентации, собранной по итогам еженедельного аналитического вебинара "5 главных событий недели".

Фондовые рынки достигнут дна, чему будет способствовать хорошая макроэкономическая статистика из Китая и склонность инвесторов рисковать. Обо всех важных событиях текущей недели читайте в презентации "5 главных событий недели".

Наиболее важные экономические события и макроэкономические показатели предстоящей недели, которые будут оказывать влияние на финансовые рынки в ближайшем будущем.

5 главных событий недели

Представляем вашему вниманию презентацию, собранную по итогам аналитического вебинара, прошедшего вчера, 13 февраля.

Основные тренды недели:снижение склонности к риску, рост доллара США и японской йены. Повышенное давление на сырьевые валюты. Рост долгосрочных облигаций США. Давление на сырьевые рынки. Все подробности в презентации.

На этой неделе глава ФРС Бен Бернарке обещает выступить с докладом на тему: "Размышления о кризисе". Это выступление с нетерпением ждут инвесторы, вероятно, оно окажет серьезное влияние на рынки. Читайте об этом и многом другом в презентации, собранной по итогам аналитического вебинара: "5 главных событий недели".

Как повлияют решения саммита ЕС на мировые фондовые рынки в ближайшей перспективе? Какие важные события ждут инвесторов на этой неделе?

Читайте об этом в презентации, собранной по итогам еженедельного аналитического вебинара "5 главных событий недели".

1. 1

07 июля 2014 г.

Обзор финансовых

рынков

МИРОВОЙ РЫНОК

Прошедшая неделя оказалась весьма позитивной для инвесторов.

Американские индексы снова обновили исторические максимумы,

а британский индекс FTSE 100 закончил неделю с хорошим плюсом.

В целом, неделя была не сильно богата новостями, а рынок США

работал неполную рабочую неделю. Американским торговым пло-

щадкам импульс придала хорошая новость о состоянии рынка тру-

да. По данным отраслевой организации ADP Research Institute, число

рабочих мест в частном секторе США выросло в июне на 281 тысячу,

тогда как рынок в среднем прогнозировал увеличение на 205 ты-

сяч. Инвесторы предпочли эту новость не слишком оптимистичным

данным о динамике промышленного и непромышленного произ-

водства за июнь.

Оптимизм европейских инвесторов был определен новостями,

связанными с регуляторной политикой Европейского центробанка

(ЕЦБ). ЕЦБ оставил базовые ставки на прежнем уровне, то есть на

рекордно низких значениях. Глава центробанка Марио Драги под-

твердил готовность ЕЦБ сохранять низкие ставки в течение продол-

жительного времени, а также сообщил об активизации работы по

подготовке количественного смягчения и отметил, что объем це-

левой программы долгосрочного кредитования (TLTRO), о которой

было объявлено в июне, может достигнуть 1 трлн евро.

Прошло слишком мало времени для того, чтобы исследователи

могли сделать выводы об эффективности программы количествен-

ного смягчения в США. Несомненно, программа помогла поддер-

жать на плаву финансовые рынки, однако пока нет убедительных

свидетельств, что массированное вливание государством денег в

экономику имело ощутимое влияние на рост макроэкономических

показателей.

Стимулы для Европы

ЕЖЕНЕДЕЛЬНЫЙ ОТЧЕТ

www.pumb.ua

Департамент инвестиционного бизнеса

ул. Андреевская, 4, г. Киев , Украина 04070

тел. +38 044 231 7380

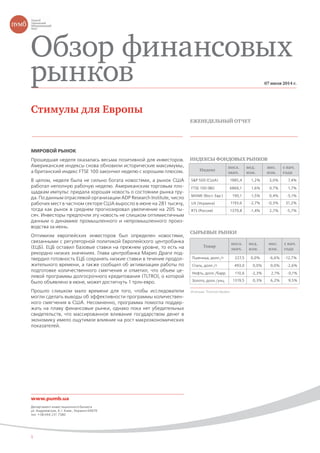

ИНДЕКСЫ ФОНДОВЫХ РЫНКОВ

СЫРЬЕВЫЕ РЫНКИ

Источник: Thomson Reuters

Индекс

посл.

знач.

нед.

изм.

мес.

изм.

с нач.

года

S&P 500 (CША) 1985,4 1,2% 3,0% 7,4%

FTSE 100 (ВБ) 6866,1 1,6% 0,7% 1,7%

MXME (Вост. Евр.) 190,1 -1,5% 0,4% -5,1%

UX (Украина) 1193,6 -2,7% -0,3% 31,2%

RTS (Россия) 1379,8 -1,4% 2,7% -5,7%

Товар

посл.

знач.

нед.

изм.

мес.

изм.

с нач.

года

Пшеница, долл./т 227,5 0,0% -6,6% -12,7%

Сталь, долл./т 493,0 0,0% 0,0% -2,6%

Нефть, долл./барр. 110,6 -2,3% 2,1% -0,1%

Золото, долл./унц. 1319,5 0,3% 6,2% 9,5%

2. 2

07 июля 2014 г.

Украина

МАКРОЭКОНОМИКА

В июне рост потребительских цен замедлился. По сравнению с маем

потребительские цены увеличились на 1,0%. Годовая инфляция до-

стигла 12,0%.

Цены на продукты питания в июне увеличились на 0,7%. Наиболее

заметный рост цен был зафиксирован по продуктам, на себестоимость

которых повлияло недавнее увеличение тарифов на электроэнергию.

В то же время, в связи с увеличением сезонного предложения снизи-

лись цены на овощи, яйца и молочные продукты. Цены на жилье, воду

и электроэнергию увеличились на 1,7%.

Инфляция цен производителей остается высокой. В июне цены произ-

водителей увеличились на 3,6% по сравнению с предыдущим меся-

цем, а в годовом измерении выросли на 15,9%. В связи с увеличени-

ем тарифов цены на поставку электроэнергии, газа и пара увеличились

на 9,3% по сравнению с предыдущим месяцем. Цены в добывающей

промышленности увеличились на 3,6%. В частности, добыча камен-

ного угля в июне подорожала на 10,9%.

РЫНОК ОБЛИГАЦИЙ

На прошлой неделе Минфин привлек в государственный бюджет

Украины 1,2 млрд грн, проведя три аукциона 1, 2 и 3 июля. Высо-

кая активность Минфина на рынке государственных заимствований

была, очевидно, связана со значительным объемом бюджетных пла-

тежей в начале нового месяца.

Наибольший объем привлечений был осуществлен 2 июля путем

продажи пятилетних облигаций единственному участнику аукциона.

Скорее всего, покупателем указанных облигаций с годовой доходно-

стью 14,30% выступил один из банков с государственной формой

собственности. На аукционе 3 июля четыре участника аукциона ку-

пили двухлетние облигации, средневзвешенная доходность которых

– 16,76% – оказалась выше, чем доходность пятилетних облигаций,

проданных накануне. Сверхкороткие ОВГЗ со сроком обращения 19

дней были размещены с доходностью 8%.

На текущей неделе Минфин планирует провести аукцион 8 июля. К

размещению будут предложены ОВГЗ со сроком обращения 3 месяца,

6 месяцев и 2 года.

РЫНОК АКЦИЙ

Прошедшую неделю рынок украинских акций закончил в «красной

зоне». В течение недели индекс Украинской биржи (УБ) потерял

2,7% и закрылся на отметке 1193,58 пункта. Очевидно, ухудшение

настроений инвесторов было связано с возобновлением активных

военных действий в Донецкой и Луганской областях Украины.

На текущей неделе инвесторы будут следить за развитием военно-

политической ситуации внутри страны.

ВАЛЮТНЫЙ РЫНОК

На прошлой неделе динамика рынка была неравномерной. Частич-

но это было связано с выходным днем в пятницу 4 июля в США в

ИНДЕКС УБ

Дата

аукци-

она

Вид

ОВГЗ

Сред.

взвеш.

ставка

Кол-во

подан-

ных/

удовл.

заявок

Привл.

сумма,

млн грн

1 июля 91 дн. 12,00% 2/2 339,8

2 июля 1743 дн. 14,30% 1/1 769,0

3 июля 19 дн. 8,00% 2/2 59,8

3 июля 89 дн. 12,00% 1/1 38,9

3 июля 712 дн. 16,76% 4/4 40,4

РЕЗУЛЬТАТЫ РАЗМЕЩЕНИЯ ОВГЗ

Источник: Министерство финансов Украины

Источник: Thomson Reuters

ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН

(к соотв. мес. предыдущего года)

Источник: Государственная служба статистики

3. 3

07 июля 2014 г.

Украина

связи с празднованием Дня независимости США. Во вторник 1 июля

торги шли в диапазоне 11,77-11,83 грн/долл. США, в среду – 11,85-

11,92 грн/долл. США, в четверг – 11,82-11,87 грн/долл. США, в пят-

ницу – 11,73-11,83 грн/долл. США. НБУ интервенций не проводил. В

этом не было необходимости, поскольку рынок и так снижался.

Максимальные объемы продаж зафиксированы 3 июля: более 0,4

млрд долл. США (все валюты), в том числе только американской ва-

люты было продано на сумму более 0,3 млрд долл. США..

МЕЖБАНКОВСКИЙ КРЕДИТНЫЙ РЫНОК

На прошлой неделе остатки на корреспондентских счетах банков уве-

личились и на утро пятницы 4 июля составляли 31,1 млрд грн. Став-

ки по кредитам овернайт в течение недели была нестабильными, что

можно объяснить неполной рабочей неделей в Украине и США. В то

же время, стоимость недельных ресурсов в течение недели снизилась:

верхняя граница стоимости опустилась до 2%.

СРЕДНЕВЗВЕШЕННЫЙ ОБМЕННЫЙ

КУРС (грн./долл США)

Источник: НБУ

11,45

11,50

11,55

11,60

11,65

11,70

11,75

11,80

11,85

11,90

11,95

04.06.14

08.06.14

12.06.14

16.06.14

20.06.14

24.06.14

28.06.14

02.07.14

4. 4

07 июля 2014 г.

Украина

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННОГО БИЗНЕСА

УПРАВЛЕНИЕ ТРАНЗАКЦИОННЫХ УСЛУГ

Стадник Антон

Руководитель департамента

+38 044 231 7046

anton.stadnik@fuib.com

Тимбай Марина

Управление торговых и брокерских операций

+38 044 231 7053

marina.timbay@fuib.com

Ахтырко Евгения

Аналитический отдел

+38 044 231 7380

evgeniya.ahtirko@fuib.com

Гурбан Антон

Начальнчик управления

+38 044 231 7530

anton.gurban@fuib.com

УПРАВЛЕНИЕ МЕЖДУНАРОДНОГО

ФИНАНСИРОВАНИЯ И СТРУКТУРИРОВАНИЯ

ТРАНЗАКЦИЙ

Зубро Сергей

Начальник управления

+38 044 231 7055

serhiy.zubro@fuib.com

ДЕПАРТАМЕНТ СТРАТЕГИЧЕСКОГО МАРКЕТИНГА Кокоба Анна

Управление корпоративных коммуникаций

+38 044 231 7252

anna.kokoba@fuib.com

При подготовке данного материала использовалась информация из публичных источников,

заслуживающих, на наш взгляд, доверия. Оценки и прогнозы, высказанные в этом обзоре, являются

частным мнением наших сотрудников. Данный материал носит исключительно информационный

характер и не должен рассматриваться как предложение к совершению каких-либо сделок

с ценными бумагами или как руководство к другим действиям. Информация действительна только

на дату публикации.