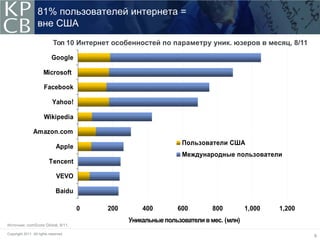

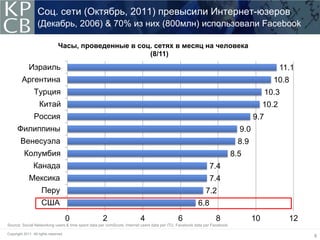

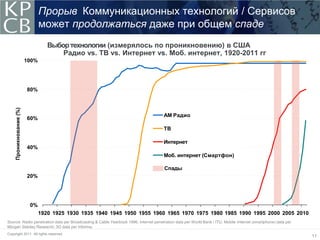

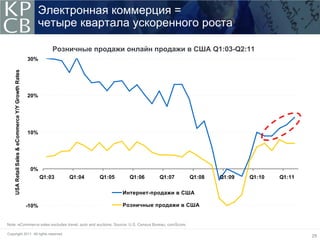

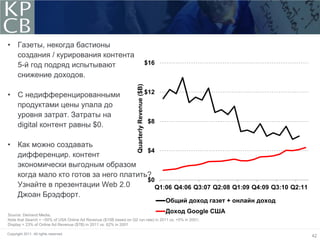

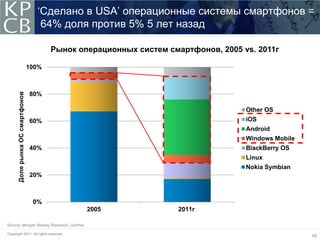

Документ обсуждает интернет-тренды, включая глобальность, мобильность и изменение пользовательских интерфейсов. Он подчеркивает растущую важность мобильных технологий и их влияние на коммерцию, рекламу и создание контента. Также представлен анализ роста пользователей интернет-сервисов и социальный медиа, демонстрирующий лидерство компаний, таких как Apple и Google.