Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

eyal_upsite

PPTX, PDF

1,027 views

היבטי חוז בין חברות

היבטי חו"ז בין חברות – סעיפים (ט) ו- 3(י) לפקודה תהילה ששון, עו"ד (רו"ח)

Law

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 19

2

/ 19

3

/ 19

4

/ 19

5

/ 19

6

/ 19

7

/ 19

8

/ 19

9

/ 19

10

/ 19

11

/ 19

12

/ 19

13

/ 19

14

/ 19

15

/ 19

16

/ 19

17

/ 19

18

/ 19

19

/ 19

More Related Content

PPTX

סוגיות בנושא פחת

by

eyal_upsite

PPTX

להשקיע בניירות ערך מבלי לשקוע

by

eyal_upsite

PPTX

מיסוי חברות תעשייתיות

by

eyal_upsite

PPTX

תכנוני מס חייבים בדיווח

by

eyal_upsite

PPTX

בדיקות מיסויות לפני ביצוע עסקה במקרקעין

by

eyal_upsite

PPTX

מצגת מוסדות כספיים אוקטובר 2010

by

Tehila Sasson תהילה ששון

PDF

Yuval

by

artzihiba

PDF

מכללת אליוט הערכות סוף שנת 2012 מעודכן רן 12112012

by

artzihiba

סוגיות בנושא פחת

by

eyal_upsite

להשקיע בניירות ערך מבלי לשקוע

by

eyal_upsite

מיסוי חברות תעשייתיות

by

eyal_upsite

תכנוני מס חייבים בדיווח

by

eyal_upsite

בדיקות מיסויות לפני ביצוע עסקה במקרקעין

by

eyal_upsite

מצגת מוסדות כספיים אוקטובר 2010

by

Tehila Sasson תהילה ששון

Yuval

by

artzihiba

מכללת אליוט הערכות סוף שנת 2012 מעודכן רן 12112012

by

artzihiba

Similar to היבטי חוז בין חברות

PPT

מצגת תכנוני מס בצל המשבר הכלכלי

by

אלי Eli רחימי Rahimi

PDF

עדכוני פסיקה וחקיקה ויישומם בפרקטיקה מקובלת 18 06 09

by

artzihiba

PDF

היערכות לקראת תום שנת המס תאגידים 2012 רן - לקריאה בלבד מצב תאימות

by

artzihiba

PDF

הרצאה לשכת רואי חשבון נתניה - 4-11-2014

by

artzihiba

PDF

שניים אוחזין

by

Tel-Aviv Journalists' Association

PPTX

כנס חשבים יוני 2020

by

artzihiba

PDF

Mekorotmimunyanivcohen28.2

by

Israel Export Institute_מכון היצוא

PDF

Withholding tax with respect to payments to foreign residents

by

artzihiba

PPT

מיסים בקטנה תל אביב

by

Li-or Dvora

PDF

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

by

Yaron Eli

PDF

Taxation wallet companies

by

artzihiba

PPT

הרפורמה במס הכנסה לאחר 2006

by

אלי Eli רחימי Rahimi

PPTX

השתלמות מיסוי יחיד

by

artzihiba

PDF

Yuval sildeshow

by

artzihiba

PPTX

מצגת זכויות אזרח - עו"ד ברק פרידמן

by

Arnon Jacoby

PPTX

עו"ד ברק פרידמן - זכויות האזרח

by

barakf

PDF

מצגת חוק האנג'לים

by

artzihiba

PPTX

ישראל מימון נושא לוחות סילוקין תואר ראשון

by

ofir0556

PPTX

Financial statement 25.7.2019

by

artzihiba

PDF

הלכת אלישע - סוגיות נבחרות 240609

by

artzihiba

מצגת תכנוני מס בצל המשבר הכלכלי

by

אלי Eli רחימי Rahimi

עדכוני פסיקה וחקיקה ויישומם בפרקטיקה מקובלת 18 06 09

by

artzihiba

היערכות לקראת תום שנת המס תאגידים 2012 רן - לקריאה בלבד מצב תאימות

by

artzihiba

הרצאה לשכת רואי חשבון נתניה - 4-11-2014

by

artzihiba

שניים אוחזין

by

Tel-Aviv Journalists' Association

כנס חשבים יוני 2020

by

artzihiba

Mekorotmimunyanivcohen28.2

by

Israel Export Institute_מכון היצוא

Withholding tax with respect to payments to foreign residents

by

artzihiba

מיסים בקטנה תל אביב

by

Li-or Dvora

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

by

Yaron Eli

Taxation wallet companies

by

artzihiba

הרפורמה במס הכנסה לאחר 2006

by

אלי Eli רחימי Rahimi

השתלמות מיסוי יחיד

by

artzihiba

Yuval sildeshow

by

artzihiba

מצגת זכויות אזרח - עו"ד ברק פרידמן

by

Arnon Jacoby

עו"ד ברק פרידמן - זכויות האזרח

by

barakf

מצגת חוק האנג'לים

by

artzihiba

ישראל מימון נושא לוחות סילוקין תואר ראשון

by

ofir0556

Financial statement 25.7.2019

by

artzihiba

הלכת אלישע - סוגיות נבחרות 240609

by

artzihiba

היבטי חוז בין חברות

1.

היבטיחו"זחברות בין–סעיפים(ט)ו-3(י)לפקודה ששון תהילה,עו"ד(רו"ח) ינואר2010

2.

סעיף תחולת3(ט)לפקודה הלוואה הלוואה מתן(אחרת

זכות או)במחיר הנדרשת מהריבית הנמוך: חברה שליטה בעל ספק/לקוח עובד ההלוואה מקבל-הכנסה ההלוואה נותן חבות-במקור מס ניכוי

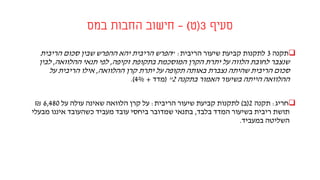

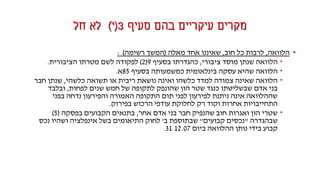

3.

סעיף3(ט) בתקנות האוצר שר

שקבע מכפי נמוכה בריבית הלוואה בקבלת דן הסעיף הכנסה מס(ריבית שיעור קביעת)תשמ"ה-1985(מדד+4%[ )להלן: "הריבית שיעור קביעת תקנות.]" סעיף3(ט)ההטבה גובה את המכמת סעיף אלא לחיוב מקור סעיף אינו ההטבה מקבל הלווה שקיבל. ההטבה מקבל של במס החיוב מקור[סעיף2(1),סעיף2(2)סעיף או2(4]) ההטבה נותן עם היחסים למערכת בהתאם נקבע.

4.

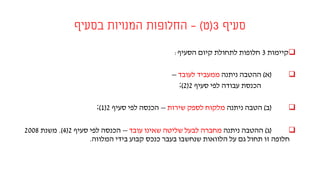

סעיף3(ט)–במס החבות חישוב תקנה3הריבית

שיעור קביעת לתקנות" :הריבית סכום שבין ההפרש יהא הריבית הפרש זקיפה בתקופת המוסכמת הקרן יתרת על הלווה לחובת שנצבר,ההלוואה תנאי לפי,לבין הריבית סכוםשהיתהההלוואה קרן יתרת על תקופה באותה נצברת,על הריבית אילו בתקנה האמור בשיעור הייתה ההלוואה2"(מדד+4%.) חריג:תקנה2(ב)הריבית שיעור קביעת לתקנות:על עולה שאינה הלוואה קרן על6,480₪ בלבד המדד בשיעור ריבית תושת,מבעלי איננו כשהעובד מעביד עובד ביחסי שמדובר בתנאי במעביד השליטה.

5.

סעיף3(ט)–בסעיף המנויות החלופות קיימות3הסעיף

קיום לתחולת חלופות: (א)ניתנה ההטבהלעובד ממעביד– סעיף לפי עבודה הכנסת2(2); (ב)ניתנה הטבהשירות לספק מלקוח–סעיף לפי הכנסה2(1); (ג)ניתנה ההטבהעובד שאינו שליטה לבעל מחברה–סעיף לפי הכנסה2(4.)משנת2008 המלווה בידי קבוע כנכס בעבר שנחשבו הלוואות על גם תחול זו חלופה.

6.

סעיף3(ט)-הגדרות "בעלשליטה"-מישמחזיקאוזכאילרכוש,במישריןאו בעקיפין,לבדואוביחדעםקרובו,אחדמאלה: (1)5%לפחותמהוןהמניותשהוצא; (2)5%לפחותמכוחההצבעהבחברה; (3)זכותלקבל5%לפחותמרווחיהחברהאו מנכסיהבעתפירוק; (4)זכותלמנותמנהל. "קרוב"-בן-זוג,אח,אחות,הורה,הוריהורה,צאצא וצאצאיבן-הזוג,ובן-זוגושלכלאחדמאלה.

7.

סעיף3(י)-תחולה אדם על חל

הסעיף,הלוואה שנתן,חשבונות בפנקסי שנרשמה,שנוהלו הכפולה החשבונאות בשיטת פנקסים לנהל חייבים שלגביה הכנסה לגבי, הלוואה שנתן אדם בני חבר ועל,בריבית או ריבית בלא היא והלוואה האוצר שר זה לעניין שקבע משיעור נמוכה. סעיף3(ט)סעיף על גובר3(י.)כלומר,שסעיף הלוואה3(ט)עליה חל–לא סעיף עליה יחול3(י.) סעיף לפי כהכנסה הריבית הפרש את יראו2(4),מס בשיעורי ויתחייב הוצאות לניכוי אפשרות תוך הרגילים,וכד הפסדים קיזוז'. •

8.

סעיף בהם עיקריים

מקרים3(י)חל לא •הסעיף של לתחולתו הנכנסת הלוואה מהי? •הלוואה,חוב כל לרבות,מאלה אחד שאיננו: •נכסים או שירותים בשל ספקים של חוב או לקוחות של חוב; •מס חוב; •מסוימת למטרה או אדם בני של מסוים לסוג או מסוים לאדם הלוואה, הסוכנות או המדינה שהפקידו פיקדון כנגד בעקיפין או במישרין שניתנה ישראל לארץ היהודית. •קטן שסעיף הלוואה(ט)עליה חל. •או בנק שהוא בנקאי בתאגיד ושב עובר בחשבון יתרה או קצוב לזמן פיקדון הבנקאות חוק פי על שהורשה חוץ בנק(רישוי),התשמ"א-1981. •המדינה אצל שהופקד פיקדון,מקומית רשות,חברה או ממשלתית חברה להם שניתנה והלוואה ממשלתית בת. •הרגיל העסקים במהלך כספי מוסד שנתן הלוואה,שנתן הלוואה למעט אחות לחברה או בשליטתו לחברה. •

9.

סעיף בהם עיקריים

מקרים3(י)חל לא •הלוואה,חוב כל לרבות,מאלה אחד שאיננו(רשימה המשך): •ציבורי מוסד שנתן הלוואה,בסעיף כהגדרתו9(2)הציבורית מטרתו לשם לפקודה. •בסעיף כמשמעותה בינלאומית עסקה שהיא הלוואה85א. •כלשהי תשואה או ריבית נושאת ואינה כלשהו למדד צמודה שאינה הלוואה,חבר שנתן לפחות שנים חמש של לתקופה שהונפק הון שטר כנגד שבשליטתו אדם בני,ובלבד בפני נדחה והפירעון האמורה התקופה תום לפני לפירעון ניתנת אינה שההלוואה בפירוק הרכוש עודפי לחלוקת רק וקוד אחרות התחייבויות. •אחר אדם בני חבר שהנפיק חוב ואגרות הון שטרי,בפסקה הקבועים בתנאים(5) שבהגדרה"קבועים נכסים"ב שבתוספת'נכס ושהיו אינפלציה בשל התיאומים לחוק ביום ההלוואה נותן בידי קבוע31.12.07.

10.

סעיף3(י)התאומים חוק ביטול

לאור עדלתיקוןהתקנותלענייןסעיף3(י),שיעורהריביתהרעיוניתהחלעלנותן הלוואהלפיסעיף3(י)היהשונהבאםחלעלמקבלההלוואהחוקהתיאומים, אולא,כדלקמן: הלוואהשניתנהלמישהוראותפרקב'לחוקהתיאומיםחלותעליו–מדד הלוואהשניתנהלמישהוראותפרקב'לחוקהתיאומיםאינןחלותעליו–מדד+4%. הלוואות“back to back”הצמודותלשערהחליפיןשלהדולרהאמריקאי: לנישוםשחלעליופרקב'לחוקהתיאומים-שיעורהשינויבשערהחליפיןשלהדולר, לנישוםשלאחלעליופרקב'לחוקהתיאומים-שיעורהשינויבשערהחליפיןשלהדולר בתוספת4אחוזים. ביחסלהלוואותשנתןמוסדכספי,במהלךהעסקיםהרגיל,היהשיעורהריביתכפישנקבעעל ידיהמוסדהכספיולאכפישנקבעבתקנות. בעקבותביטולושלחוקהתיאומים,החלמיום1.1.2008,נוצרמצבשבויש לשנותאתהתקנותכךשיינתןבהןמענה,בהתעלםמשאלתתחולתושלחוק התיאומים,עלמקבלהלוואה.

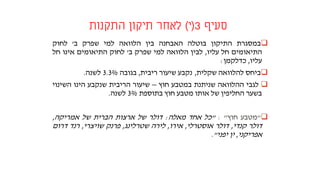

11.

סעיף3(י)התקנות תיקון לאחר במסגרתהתיקוןבוטלההאבחנהביןהלוואהלמישפרקב'לחוק התיאומיםחלעליו,לביןהלוואהלמישפרקב'לחוקהתיאומיםאינוחל עליו,כדלקמן: ביחסלהלוואהשקלית,נקבעשיעורריבית,בגובה3.3%לשנה. לגביההלוואהשניתנתבמטבעחוץ–שיעורהריביתשנקבעהינוהשינוי בשערהחליפיןשלאותומטבעחוץבתוספת3%לשנה. "מטבעחוץ":"כלאחדמאלה:דולרשלארצותהבריתשלאמריקה, דולרקנדי,דולראוסטרלי,אירו,לירהשטרלינג,פרנקשויצרי,רנדדרום אפריקני,יןיפני".

12.

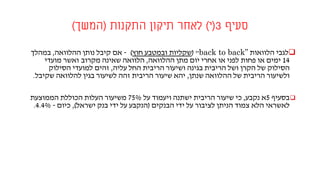

סעיף3(י)התקנות תיקון לאחר(המשך) הלוואות

לגביback to back”( "חוץ ובמטבע שקליות)-ההלוואה נותן קיבל אם,במהלך 14ההלוואה מתן יום אחרי או לפני פחות או ימים,מקרוב שאינה הלוואהמועדי ואשר עליה החל הריבית ושיעור בגינה הריבית ושל הקרן של הסילוק,הסילוק למועדי זהים שנתן ההלוואה של הריבית ולשיעור,שקיבל להלוואה בגין לשיעור זהה הריבית שיעור יהא. בסעיף5נקבע א,על ויעמוד ישתנה הריבית שיעור כי75%הממוצעת הכוללת העלות משיעור הבנקים ידי על לציבור הניתן צמוד הלא לאשראי(ישראל בנק ידי על הנקבע),כיום-4.4%.

13.

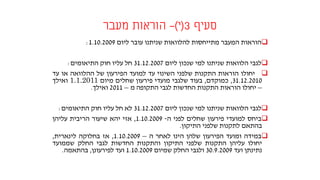

סעיף3(י)-מעבר הוראות הוראותהמעברמתייחסותלהלוואותשניתנועוברליום1.10.2009: לגביהלוואותשניתנולמישנכוןליום31.12.2007חלעליוחוקהתיאומים: יחולוהוראותהתקנותשלפניהשינויעדלמועדהפירעוןשלההלוואהאועד 31.12.2010,כמוקדם,בעודשלגבימועדיפירעוןשחליםמיום1.1.2011ואילך –יחולוהוראותהתקנותהחדשותלגביהתקופהמ–2011ואילך. לגביהלוואותשניתנולמישנכוןליום31.12.2007לאחלעליוחוקהתיאומים: ביחסלמועדיפירעוןשחליםלפניה-1.10.2009,אזייהאשיעורהריביתעליהן בהתאםלתקנותשלפניהתיקון. במידהומועדהפירעוןשלהןהינולאחרה–1.10.2009,אזבחלוקהלינארית, יחולועליהןהתקנותשלפניהתיקוןוהתקנותהחדשותלגביהחלקשממועד נתינתןועד30.9.2009ולגביהחלקשמיום1.10.2009ועדלפירעונן,בהתאמה.

14.

סעיף3(י)-למעשה הלכה •1.חו"ז-לבת אם •סעיף

חל3(י),ובהתאם- האם בחברת מימון הכנסות,בת בחברה הוצאות(קיזוז בר?) מע סוגיות"מ-סעיף10,סעיף12,תשומות מס ניכוי הריאלית הריבית ניכוי בעיית •2.חו"ז-לאם בת •סעיף לכאורה חל3(ט.)סעיף חל לא3(י.)ובהתאם- האם בחברה הכנסות,הבת בחברה הוצאות?(קיזוז בר?) מע סוגיות"מ–סעיף10,סעיף12,תשומות מס ניכוי הריאלית הריבית ניכוי בעיית

15.

סעיף85א-לחו שניתנו הלוואות"ל תיקון

במסגרת132מ לפקודת"סעיף הוסף ה85אשר בינלאומית עסקה כי קובע אשר א היו לולא נקבע שהיה ממה שונים תנאים בה נקבעו אשר קשורים צדדים בין מתקיימת מיוחדים יחסים מתקיימים,מ לצרכי שוק בתנאים תדווח"ה. בינלאומית מימון פעילות במסגרת,קשורים צדדים בין כספים העברות היתר בין מבוצעות הלוואה במסגרת או מניות בהון השקעה של דרך על/אשראי. סעיף85אשר מיוחדים יחסים קיימים הצדדים בין כאשר אשראי עסקה כי היתר בין קובע א בין מיוחדים יחסים ללא בעסקה מאשר רווחים פחות שהופקו באופן תנאים נקבעו בשלהם הצדדים,בהתאם במס ותחויב השוק לתנאי בהתאם העסקה תדווח.

16.

סעיף חקיקת לפני85א בחו

בחברות כספים השקעת או גיוס"חבות יצר לא הון שטר במסגרת ל סעיף מכוח ריבית הכנסות לזקוף3(י)ו3(ט)על חלו בהם במקרים לפקודה ב פרק הוראות המלווה'קבוע כנכס נחשב ההון שטר אם התאומים לחוק המלווה בידי.

17.

סעיף חקיקת לאחר85א סעיף

של תוקפו כניסת לאחר85חובה נוצרה אשראי עסקאות לגבי ותחולתו א חברות בין אלו מימון עסקאות לגבי שוק מחיר לקבוע,ריבית הכנסות על ולדווח שסעיפים אף על מס לצרכי3(ט)או3(י)הון שטר על חלים אינם. רשות ידי על הוחלט החברות בקרב שכיח הוני מכשיר הינו ההון ששטר כיוון המיסיםבתאריך שיצאה לציבור בהודעה10במרץ2008,יסווג ההון שטר כי סעיף לעניין וזאת כהלוואה ולא כהשקעה85א( .עד בתוקף הייתה זו הוראה שנת לתום2007)

18.

סעיף חקיקת לאחר85א(המשך) מיום

לציבור בהודעה18פברואר2009,לשר להמליץ בכוונתה כי המיסים רשות הודיעה לסעיף חקיקה תיקון על האוצר85לפקודה א. בשנים כי קובע הרשות ידי על המומלץ התיקון2008ו2009אשר חוב ואגרות הון שטרי שנת לתום עד הונפקו2008סעיף לעניין כאשראי יראו לא85מאלה אחד שיתקיים ובלבד א: 1.הצמדה והפרשי ריבית נושאים אינם ההון שטרי. 2.זר למטבע צמודים אשר ההון שטרי–אינה עליהם השנתית הריבית החליפין בשער השינוי על עולה. סעיף לעניין אשראי כעסקת יראו לעיל התנאים באחד עומדים אשר ההון שטרי85ולפיכך א סעיף לעניין כהלוואה יחשבו לא3(י.) כאמור החקיקה תיקון בוצע לא עדיין.

19.

ההקשבה על רבה

תודה. ששון תהילה,עו"ד(רו"ח) טלפון:077-7808887 מייל:Tehila@sassontax.co.il

Download

![סעיף3(ט)

בתקנות האוצר שר שקבע מכפי נמוכה בריבית הלוואה בקבלת דן הסעיף

הכנסה מס(ריבית שיעור קביעת)תשמ"ה-1985(מדד+4%[ )להלן:

"הריבית שיעור קביעת תקנות.]"

סעיף3(ט)ההטבה גובה את המכמת סעיף אלא לחיוב מקור סעיף אינו

ההטבה מקבל הלווה שקיבל.

ההטבה מקבל של במס החיוב מקור[סעיף2(1),סעיף2(2)סעיף או2(4])

ההטבה נותן עם היחסים למערכת בהתאם נקבע.](https://image.slidesharecdn.com/random-150329043037-conversion-gate01/85/slide-3-320.jpg)