More Related Content Similar to 2008年投资管理工作分析与总结

Similar to 2008年投资管理工作分析与总结 (20) 1. 2008 年投资管理工作分析与总结

东方港湾投资管理公司董事长 钟兆民

【序言:今年的总结要比往年晚了一点时间,有“丑媳妇怕见公婆”的缘故,但更具体 的原因有

两点:一,2008 年发生了百年一遇的金融危机,年中我已有几篇简短的文章向投资者表明我们

的想法和观点,所以进行年度总结时,希望用尽量多的时 间进行更深入的思考与反省;二,希

望在公司投资总监杨云参加巴菲特公司股东会后,可以从巴菲特与芒格两位智慧老人处获取更

多的关于危机和投资的启发,从而 有更多与大家分享。】

一、2008 年及前五年投资业绩回顾

由于全球百年一遇的金融危机波及世界每个角落,我们也未能幸免。对 2008 年的总结与回顾

是五年来最沉重但又是最有价值的。

2008 年我们管理的平安·东方港湾马拉松信托业绩下跌了 61.28%,同期上证指数下跌了

65.39%;自 2007 年 2 月 28 日信托成立以来,业绩下跌了 31.66%,同期上证指数下跌了

36.8%。面对这样的成绩,我急于巴菲特的另外一句话来尽快地“切换频道”:“不要太在乎一年

的业绩,需要关注的是四到五年的表现”(Don’t care yearly result too seriously, instead, focus on

four or five year averages.)。

2004--2008 年的五年间,东方港湾管理的资产在收费后的投资者平均总回报为 408.52%,年

复合回报为 38.44%,同期上证指数上升 21.61%,年度复合回报为 3.89%。到 2009 年一季度五

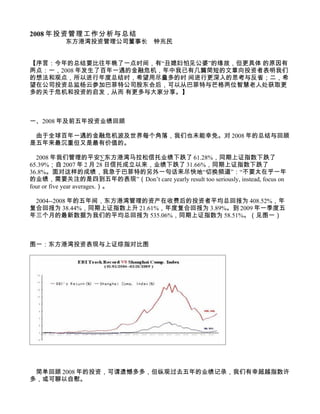

年三个月的最新数据为我们的平均总回报为 535.06%,同期上证指数为 58.51%。(见图一)

图一:东方港湾投资表现与上证综指对比图

简单回顾 2008 年的投资,可谓遗憾多多,但纵观过去五年的业绩记录,我们有幸超越指数许

多,或可聊以自慰。

2. 不管是风调雨顺的日子,还是暴风骤雨的岁月,长期而言,15%的年复合回报是我们矢志不

渝的专业追求。

古人云:“五岁成习,六十亦然”。五年时间,虽不可谓长,但也足以窥见一斑。时间是价值

投资者的朋友,投资越早开始越好,巴菲特都曾经戏言自己七岁以前没开始投资属于浪费生

命;无怪乎,我们一些投资者与“价值投资”结缘之后,也颇有“相见恨晚”的感觉。

我和我们的投资团队,在真正追随价值投资之前,始终难以和财富长期结伴;经历过多年的

价值投资实践,现在我们更加坚信,尽管短期磨难在所难免,但长期而 言,我们与我们投资者

的财富,必将随着时间的流淌而与日俱增。我们作为价值投资的“死党”,所能享受到的最大

的“福利”是:一定会像文物一样“越老越值 钱”的。

更何况,经历过金融海啸之后,中国资本市场很可能是本世纪最佳的投资机会呢!

二、金融危机给我们“馈赠”了哪些宝贵的经验教训?

1、重大危机:难以预测,重在防范

我们认为,除非有“先知先觉”的人类精灵的存在,否则重大危机总是难于预测的。中国的谚

语说:“早知三日,富贵十年”;西方《圣经》中也反复强调,重要的是建造诺亚方舟,而不是

预测风暴;彼得·林奇也曾说:“全球 400 富豪中,没有一个靠预测发家的。”

近十多年来,我们经历的危机不在少数:911 恐怖袭击、亚洲金融危机、非典、重大雪灾、

汶川大地震、08 全球金融危机和最近的甲型 H1N1 流感等等,在这些重大的危机面前,人类的

预测能力显得多么的苍白!

虽然无法准确预测危机,但我们并非束手无策。就像大自然的规律,晴空万里和狂风骤雨总

会交替来临,关键在于未雨绸缪。虽然目前百年一遇的危机尚未结束,我 们坚信,未来一定会

有经济危机再度成为不速之客,所以我们在经营上和希望所投资的企业的经营上,必须采取稳

定的财务和经营策略,例如:低负债经营甚至零负 债经营;高度重视经营性现金流,(长期而

言,现金流比利润更重要);不盲目扩张;审慎对待并购等等。本次金融危机再次给我们敲了

警钟——风险控制是投资的 生命线。这一简单而重要的经营和投资天条,强调再多也不为过!

2、不因“困境和波折”而改变“信仰和原则”,持续反思和完善投资决策

信仰和原则,不只是平常工作的需要,更是为困境而准备。“疾风知劲草,烈火见真金”,在

困境中坚信信仰,在挫折时坚持原则,尤显难能可贵。东方港湾自创立至今的六年中,经历过

始于 2001 年,998 点之前跌幅达-55.55%的熊市,又经历了 2007 年 10 月 16 日上证指数创历史

新高 6124.04 点前后疯狂的大牛市和恐慌的大危机,但是在坚持价值投资这一原则上,我可以

自豪地说:我们的团队十分坚定,甚至有些“顽固”。

不可否认,在实际执行中,我们也出现过重大技术失误。例如,我们一直有三条卖出股票的

准则:一、好企业被市场高估太多时要卖出;二、发现好企业出现重大负 面变化时要卖出;

三,发现更优的投资标的时要更换。但是,在坚持第一条准则时,高估多少才算“高估太多”,

必须可量化可操作,否则便是空话。正如歌德所 说:“知道了还不够,我们必须实践;渴望没

有用,我们必须行动。”

4. 需要说明的是,我们也在提醒自己不要矫枉过正、“异病同治”,因为每一家企业的情况都是

不同的。处于高增长期的公司,PE 比市场平均水平高时,可能仍属安 全区域;轻资产、高盈

利的公司,即使 PB 很高,可能仍是很好的投资时机。投资既要全局着眼、高屋建瓴,又要于

细微处见精神。过去的成败,可以帮助我们持续 完善投资决策系统,让投资原则变得更具操作

性;同时又不忘,投资永远是科学与艺术的融合,滑向“物理学羡慕现象”的深渊只会招致更大

的损失:那些冀图找到 一个恒定的公式,然后就能让金钱像自来水一样哗哗地流入囊中的想

法,无异于异想天开。这道理正如成功有原则,但没有固定的公式一样,否则全球 60 亿人,没

有人会不成功!

只要投资,就不可能有百分百胜算。我们不畏惧犯错,同时,也勇于认错和反思。爱尔兰作

家乔纳森·斯威夫特有多条智慧箴言流传于世,而流传最广的一句是:“人不应该以承认错误为

耻,因为这意味着今天的你比昨天又有了进步。”

3、长期投资不是价值投资全部,但是最重要最有效的方法

过而能知,可以谓明;知过能改,善莫大焉。前几年,我们有将长期投资与价值投资等同的

倾向,对价值投资的理解是不全面、不系统的,但是,我们仍然坚信,长期投资是价值投资中

最重要最有效的方法。

理论上,假如一个人能够悉数掌握市场的短期波动,持续地成功进行短期波段操作,那么,

无需多久,他就会成为世界首富了。然而历史经验证明,人类对宏观经济、企业盈利和股票市

场三者的短期波动都是难以预测的。

另一方面,对一家优秀的企业而言,其内在价值会随着时间的推移而不断增长,时间是有价

值的(正如母亲必需用十个月的时间才可以孕育出宝贵的生命一样)。投 资者以合理的价格购

入一家优秀企业的股份,在足够长的时间内,企业的价格一定会随着价值的增长而增长,这是

长期投资的基本逻辑,也被无数历史经验所证实。 由于短期内企业的利润和股价都难以预测,

而长期是有规律可循的,所以长期投资是价值投资中最重要、最有效的方法。

5. 当然,当市场极度恐慌或极度疯狂时,企业或行业出现明显的周期变动时,或者有突发事件

发生时,企业价格可能会严重脱离合理的价值区域,这是市场给予我们增 持或抛售的良机,我

们也应该果断行动。有时,基于估值判断的“高抛低吸”,是长期价值投资必要的辅助策略。我

们希望我们的投资既有原则性,又有灵活性。

行文至此,似乎我们已经从此次金融危机中学到许多教训,但是,别忘了乔治·莱博纳的名

言:“我们从历史中吸取的教训是,我们从历史中学不到任何教训”。最 近有一位哲人格兰桑也

说:“从危机中,短期而言我们学到许多东西;中期而言我们学到一些东西;长期而言我们什么

也学不到。”人类是很容易好了伤疤忘了疼 的,但愿我们能从中警醒自己,至少“学到一些东

西”。

三、有关价值投资的再学习再思考

1、价值投资者必须思考的五个问题(5W):理清似是而非的观念,才能坚定信念

①Why(为什么选择价值投资)?哲人说,如果我们一辈子保持婴儿般的好奇心,不断地

问“为什么”,要比不断地问“是多少”的人会成功而且幸福许多。价值 投资的鼻祖格雷厄姆早已

在理论上证明了价值投资的可行性;巴菲特、芒格、红杉基金的比尔·鲁安尼等投资大师证明

了在国际市场上价值投资十分有效;我们的团 队成员自从业以来“有幸”尝试了多种投资方法

——技术分析、程式交易,基本面分析等等,我们十数年的从业经历证明,价值投资方法在中

国同样有效。理论和实 践告诉我们,追随价值投资,是明智的选择。

②Where(中国可以价值投资吗)?巴菲特近期一再表示,目前中国是全球投资经理的首

选,我们十分坚定地相信这一点,尽管很多人还在怀疑。我们认为,全球的商业规则有其共适

性和普遍性,在中国也可以像在其它国家那样,可以进行一场伟大的价值投资实践活动。

③When(现在可以开始价值投资吗)?我们认为,价值投资越早开始越好,更何况,现是金

融危机所提供的极好的历史性机会。那些现在还不开始的人,相信几年后一定会追悔莫及。

④What (什么样的行业公司可以价值投资)?我们认为,中国的民族特色产业(例如中医中

药、品牌白酒)、有核心竞争力的先进制造业、有网络优势的商业和品牌消费品等等,非常具

有长期投资价值。详细内容我们会在下文继续讨论(请参阅“中国未来投资展望”一段)。

⑤Who (谁来执行价值投资)?社会分工——让专业人员做专业的事,是社会进步的标志。

除非你想成为专业人员,否则请找专业人员帮忙。投资就像打乒乓球,易懂难精。我一直认

为,巴菲特固然伟大,但四十年前他的早期投资者(包括他的邻居)也非常聪明!

以上的 5 个问题是我过去一年里的部分思考,“假如我是对的,相信你是会接受的,因为你是

聪明而智慧的”。(芒格)

让我们不断地提问别人或自己吧!因为世界上没有傻瓜的问题,只有从来不问问题的人,才

可能会变成傻瓜。理清了似是而非的观念,才能让信念更加坚定!

2、市场的两种阶段:可知阶段和不可知阶段

6. 关于股市的短期走向,芒格在股东大会上回答时说:“98%以上的时间,我们是不可知论

者”,言外之意,只有在 2%的极端情况下投资者才能对股市走势作出预 言,其他大部分时间水

晶球都是模糊不清的,巴菲特也补充道:“市场十分高时和十分低时,我是知道的,其他大部分

时间我也不怎么知道市场会如何演变”( when things get very cheap, I know it. When they get very

high, I know it, And in between, I really don't know much about what's going to happen.)。我们认

为,在绝大多数情况下,短期股市的走向是处于不可知阶段,是难以预测的,也不重要。

希腊哲学家苏格拉底说:“意识到自己的无知才是智慧的开始”。我和我同事但斌、杨云等都

曾追逐市场波动十余年,从商品期货、外汇到股票等等,无不涉足,最后,我们终于认识到自

己无法预测短期市场波动,从而放弃了“短炒”念头,开始“死心塌地”地追求价值投资。

一个发人深省的现象是,连投资大师们都表示,除非市场处于极度疯狂和极度恐慌阶段,其

它时间无法知道市场的走向,而大部分投资者却并不知道他们正在“热衷地”从事着——连大师

们都认为不擅长的投资(或投机)工作。

3、市场的两类金钱:我们想从资本市场赚哪类金钱?

巴菲特两位导师之一的费雪尔说:“资本市场有两类钱可赚,一类是市场波动的差价,另一类

是企业盈利带来价值的增长。”

企业有三种价格:账面价值(book value),内在价值(intrinsic value)和市场价格(market

price),内在价值通常与账面价值成正比,而市场价格总是围绕着内在价值上下波动,图四可

以清晰地表明了价格和价值的的关系。

具体来看,投资者从股市赚到的钱可以分两类:一,低买高卖赚取差价:赚取从价值低估到

价值回归的钱(从 a 到 b)和从内在价值到价值高估的钱(从 c 到 d);二,长期持有,赚取内

在价值增长的钱。

格雷厄姆有句名言:“对待价格波动的正确态度和精神是所有成功的股票投资的试金石。” 我

们认为,多数投资者都在忙于赚取前一类钱,因为理论上能长期做好高抛低吸,赚钱又快又

多,(懂得初等数学,参考两条曲线的斜率就明白了);但我们知道, 持续做到“高抛低吸”的

希望是十分渺茫的,所以我们主要精力专注在寻找高增长的企业方面,以合理的价格进行长期

投资,希望获得企业利润增长带来的价值增 长。我们更喜欢芒格的“无所事事式”的投资

——“当你因为某样东西的价值被低估而买入它,那么当它的价格接近你所认为的内在价值时,

你就必须考虑把它卖 掉,这太难了。但如果你购买一些伟大的公司,你就可以坐享其成,那真

太棒了。我们准备将大量资金投向我们无须作其它决策的地方”。投资有时越主动,结果可 能

越被动!

图四:资本市场的两类赚钱方法

7. 4、投资的两种分析方法:定性分析与定量分析

投资之道,“道可道,非常道”。多年的实践使我们更加深信巴菲特的早期名言:“真正的大钱

是靠定性分析赚得的,而定量分析是可以赚得一些确定无疑有把握的 钱”。谁能精确地计算出

30 年后的中国经济将达到什么量级呢?而即使是我们所投资的企业,我们也难以准确地计算出

其 20 年后的盈利数据,这正如 20 年前我 们也无法精确地计算出该企业今天的盈利一样。但没

有精确的数据,不等于就不能投资,定性与定量的有机结合,有助于我们作出明智的决策。关

于定性与定量的辩 证关系,爱因斯坦的警句阐释得再清晰不过:“并非所有重要的东西都能计

算清楚,也并非所有能计算清楚的东西都重要”。

5、两类“高抛低吸”:背后不同的分析逻辑

资本市场的投资者者基本可以分为两类:趋势交易者和价值投资者,表象上,二者都在做“高

抛低吸”,其实,他们背后的分析逻辑是截然不同的。以抛出股票的交 易行为为例,预期市场

会下跌,抛出手中股票,这是趋势交易者的分析逻辑;而基于公司基本面,通过估值计算,认

为企业目前的市场价格高估而失去了投资价值, 从而抛出手中股票,这是价值投资者背后的分

析逻辑。因为市场狂热与企业价值高估经常会同步,因此有时可能出现趋势交易者和价值投资

者同时抛出股票的现象, 但貌似一样的举动,背后的逻辑迥然不同。

以上,我们对价值投资的五个问题、市场的两种阶段、资本市场的两类金钱、投资的两种分

析方法、和两类“高抛低吸”进行了简单分析,介绍了我们对价值投资的一些新体会。希望我们

这些率先“抛”出的“砖”,可以“引”来出投资者更多的“玉”。

四、中国未来投资展望

英格兰历史经济学家安格斯·麦迪森的统计发现,从公元 0 年到 1820 年,中国对全球 GDP 贡

献超过 25%,到公元 1820 年,中国 GDP 占全球总量的 32.5%,达到历史最高峰值;而

1820-1980 年间,中国对全球 GDP 贡献逐步下降,最低降至 4.5%。从 1980 年开始,中国对全

8. 球 GDP 贡献重 新开始上升,目前已经恢复到 15%。这位历史经济学家估计,20 年或 30 年之

后,中国对全球 GDP 贡献可能恢复到 25%。

我们认为,中国社会正在经历伟大的变革和快速的进步,中国未来至少在以下四类企业中蕴

藏着潜力巨大的机会:

1、有核心竞争力的制造业企业:此次金融危机加速了中国制造业的淘汰和升级换代,原来简

单地靠低成本生产要素的整合取得竞争优势的企业难以为继,而有核心 竞争力的企业会随着经

济复苏,展示出更强劲的竞争力。我们相信,中国会从制造大国演化为制造强国。例如,我们

能看到中国的集装箱制造、空调制造、工程机械 甚至汽车行业等已体现出强大的国际竞争力,

最终只要这些制造企业能给世界提供性能好、价格好的产品和服务,它们就会有长足的发展空

间。

2、民族特色产业:中国有五千年历史和文化沉淀,形成了一些有民族特色的产业和企业,例

如,中国的中医中药、白酒黄酒等等是很难被其他产品替代的,它们立足本土市场,也有机会

走进国际市场,随着中国经济的发展,民族特色产业也会有很大的发展空间。

3、有本土品牌和网络优势企业:改革开放三十年,本土市场产生了一批有品牌,有营销网络

的企业,形成了相当高的竞争壁垒,例如在服装运动品企业、家电零售行业、金融服务业,一

批企业已经形成了很高的竞争壁垒。

4、部分资源垄断的国有企业:由于历史原因,目前国有企业仍占经济总量 35%左右(民营企

业占 49%,三资企业占 15%),而且部分国有企业掌握着易于经 营且盈利能力强的产业,例如

能源、矿产、电信、金融、公用事业等等。它们要么靠牌照垄断,要么靠资源独占,取得经营

的壁垒,如果有良好的公司治理,这些国 营企业也颇有投资价值。

此外,我们还能感受到环保和新能源产业的崛起,我们正体验着互联网被企业更广泛地应用

所带来的史无前例的机会……我们对中国未来的投资前景充满期待!

五、结束语:回顾与憧憬

过去的一年,投资是十分艰难的事,但我们也并非没有快乐,不断地读书和思考极大地满足

了我们的求知欲和好奇心,是我们最大的快乐源泉。哲学家笛卡尔说:“读好书就似跟最优秀的

人物交往”。如果说我们从巴菲特身上看到了“成功和伟大”,那么,读完《穷查理年鉴》

(《Poor Charlie’s Almanack》)和《从达尔文到芒格》(《Seeking Wisdom: from Darwin to

Munger》)这两本最能反映芒格的思想的书,就会对“渊博和智慧”有更深的理解。建议大家找来

一读,享受思想的盛宴!

回顾过往五年的岁月,无论阳光和风雨,我们坚定的投资者总是无私而默默地支持着我们;

无论顺境和逆境,我们的同事和合作伙伴们总是同舟共济、坚守阵地。对此,我们感恩不尽!

过去的时光,我们历经磨难,憧憬未来,我们满怀信心,所谓“乱云飞度乃见从容英雄,人间

正道当是沧桑历练”,虽然前方的道路依然坎坷,但我们相信:“只要你自己的信念还是活着的

话,这个世界上,没有人