1. IVA: SALE DI UN PUNTO L'ALIQUOTA ORDINARIA CHE PASSA dal 20 al ---> 21%

Con la conversione in legge del Decreto 138/2011 la novità rilevante che impatta da subito sugli

operatori economici è l'aumento dell'aliquota IVA ordinaria che passa dal 20 al 21%

Restano invariate le aliquote ridotte del 10% e 4%

L'aumento scatta, in via generale, nel momento in cui l'operazione si considera effettuata secondo

la normativa sull'IVA. In particolare, a titolo di esempio non esaustivo:

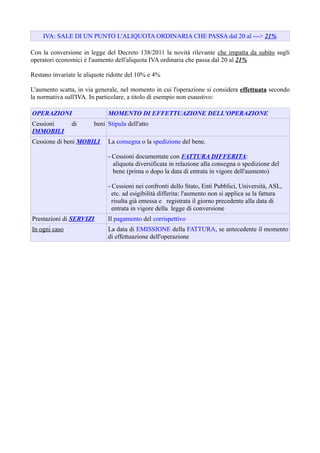

OPERAZIONI MOMENTO DI EFFETTUAZIONE DELL'OPERAZIONE

Cessioni di beni Stipula dell'atto

IMMOBILI

Cessione di beni MOBILI La consegna o la spedizione del bene.

- Cessioni documentate con FATTURA DIFFERITA:

aliquota diversificata in relazione alla consegna o spedizione del

bene (prima o dopo la data di entrata in vigore dell'aumento)

- Cessioni nei confronti dello Stato, Enti Pubblici, Università, ASL,

etc. ad esigibilità differita: l'aumento non si applica se la fattura

risulta già emessa e registrata il giorno precedente alla data di

entrata in vigore della legge di conversione

Prestazioni di SERVIZI Il pagamento del corrispettivo

In ogni caso La data di EMISSIONE della FATTURA, se antecedente il momento

di effettuazione dell'operazione