1. Лекція Кількість годин 2

«Продуктивність праці»

Ефективність використання трудових ресурсів підприємства

характеризується продуктивністю праці.

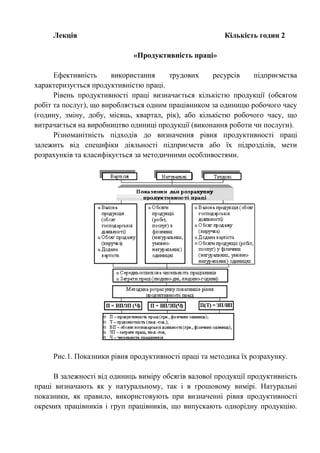

Рівень продуктивності праці визначається кількістю продукції (обсягом

робіт та послуг), що виробляється одним працівником за одиницю робочого часу

(годину, зміну, добу, місяць, квартал, рік), або кількістю робочого часу, що

витрачається на виробництво одиниці продукції (виконання роботи чи послуги).

Різноманітність підходів до визначення рівня продуктивності праці

залежить від специфіки діяльності підприємств або їх підрозділів, мети

розрахунків та класифікується за методичними особливостями.

Рис.1. Показники рівня продуктивності праці та методика їх розрахунку.

В залежності від одиниць виміру обсягів валової продукції продуктивність

праці визначають як у натуральному, так і в грошовому вимірі. Натуральні

показники, як правило, використовують при визначенні рівня продуктивності

окремих працівників і груп працівників, що випускають однорідну продукцію.

2. Якщо підприємство випускає декілька видів однорідної продукції, продуктивність

праці може бути визначена в умовно-натуральних одиницях.

Вартісні показники продуктивності праці застосовують при випуску

підприємством різнорідної продукції. Вони можуть застосовуватись для

визначення рівня та динаміки продуктивності праці на підприємствах, які мають

різноманітний асортимент об’єктів підприємницької діяльності. Для забезпечення

точності вимірювання продуктивності праці (особливо її динаміки) за вартісними

показниками слід враховувати вплив на її рівень, перш за все, цінового фактору.

Обсяги господарської діяльності можна визначати показниками валової,

товарної та проданої продукції, а також доданої вартості. Продуктивність праці

може бути визначена в розрахунку на 1 відпрацьовану людино-годину (часова

продуктивність), 1 відпрацьований людино-день (денна продуктивність), 1

середньоспискового працівника в рік, квартал, місяць (річна, квартальна, місячна

продуктивність). Трудомісткість господарської діяльності визначається затратами

праці на одиницю продукції в натуральному чи грошовому вимірі.

В залежності від складу затрат праці, які формують трудомісткість

продукції визначають технологічну, виробничу і повну трудомісткість,

трудомісткість обслуговування виробництва і трудомісткість управління.

Технологічна трудомісткість відображає всі затрати праці основних

працівників.

Виробнича трудомісткість відображає всі затрати праці основних і

допоміжних працівників.

В повній трудомісткості відображаються затрати праці всіх працівників

підприємства.

Затрати праці допоміжних працівників відображають трудомісткість

обслуговування виробництва, а затрати праці службовців – трудомісткість

управління виробництвом.

Ефективність господарської діяльності тим краща, чим більший показник

продуктивності праці та менший показник трудомісткості.

З огляду на можливості впливу підприємства і можливості врахування у

практичній діяльності усі фактори зростання продуктивності праці поділяють на

дві узагальнюючі групи – зовнішні та внутрішні.

До групи зовнішніх факторів відносяться ті, що об’єктивно знаходяться поза

контролем окремого підприємства (загальнодержавні та загально-економічні –

законодавство; політика і стратегія; ринкова інфраструктура; макроструктурні

зрушення в суспільстві; природні ресурси тощо), а до внутрішніх – ті, на які

підприємство може безпосередньо впливати (характер продукції, технологія та

обладнання, матеріали та енергія, персонал, організація виробництва і праці,

система мотивації тощо).

3. Усі фактори, що істотно впливають на продуктивність праці, можна

об’єднати у такі групи:

матеріально-технічні (вдосконалення техніки та технології, застосування

нових видів сировини та матеріалів та ін.);

організаційні (поглиблення спеціалізації, комбінування, вдосконалення

системи управління, організації праці та ін.);

економічні (вдосконалення методів планування, систем оплати праці, участі

працівників у прибутках та ін.);

соціальні (створення відповідного морально-психологічного клімату,

нематеріальне заохочення, поліпшення системи підготовки та перепідготовки

персоналу та ін.);

природні умови та географічне розміщення підприємств (ця група факторів

виділяється та аналізується на підприємствах добувних та деяких переробних

галузей промисловості).

Фактори, що впливають на продуктивність праці

Продуктивність праці постійно змінюється під впливом безлічі факторів і

причин. Одні сприяють підвищенню продуктивності праці, інші можуть

викликати зниження. Тому основним завданням організації праці є забезпечення

зростання продуктивності праці. Суть зростання продуктивності праці полягає в

тому, що будь-які зміни в процесі праці повинні скорочувати робочий час на

виробництво даного товару, збільшуючи кількість вироблених споживчих

вартостей.

Фактори продуктивності праці - це причини об'єктивного і суб'єктивного

властивості, що роблять вплив і які обумовлюють динаміку продуктивності праці.

До факторів, що підвищує продуктивність праці відносять все, що пов'язано з

поліпшенням організації праці та виробництва, соціальних умов працівників; до

знижує - несприятливий вплив природних умов, недоліки в організації

виробництва і праці, негативний вплив негативних елементів соціальної

обстановки.

Залежно від спрямованості дії виділяють дві групи факторів:

1) підвищують продуктивність праці, до їх числа можна віднести:

вдосконалення організації праці, економію робочого часу, комплексне

використання сировини, мотивація працівників та інше.

2) понижуючі продуктивність праці, до складу яких включаються: недоліки

в організації праці, перебої в матеріально-технічному забезпеченні процесу,

несприятливі природно-кліматичні умови, погана трудова дисципліна та інше.

За рівнем впливу виділяють зовнішні і внутрішні чинники продуктивності

праці. Зовнішні пов'язані із зміною асортименту продукції відповідно до мінливих

попитом на ринку, що змінюються соціально-економічні умови в суспільстві,

4. рівень кооперації з іншими підприємствами та інші. Внутрішні фактори пов'язані

з рівнем технічної озброєності процесу праці, з ефективністю систем

стимулювання праці, тобто це ті фактори, які обумовлені якістю організації

підприємницької діяльності.

За внутрішнім змістом всі фактори прийнято об'єднувати в такі основні

групи:

1) матеріально-технічні фактори: механізація і автоматизація виробництва;

освоєння і застосування прогресивних технологій; скорочення витрат живої праці;

економія всіх видів ресурсів; поглиблення спеціалізації обладнання та інші;

2) організаційні чинники. Серед них виділимо основні: організація

матеріально-технічного постачання; організаційно-технічна підготовка

виробництва; раціональне розподіл і кооперація праці; поліпшення умов праці;

раціональна розстановка та ефективне використання кадрів підприємства та інші;

3) соціально- економічні фактори: рівень кваліфікації працівників, їх

мотивація до активної праці; ставлення працівників до праці і трудова дисципліна;

зміна форм власності на засоби виробництва; розвиток виробничої демократії на

підприємстві;

4) економіко-правові та нормативні фактори, які покликані регулювати

систему соціально-трудових відносин і бути методичною основою зростання

продуктивності праці.

На продуктивність праці впливають ще два найважливіші чинники, які

потребують особливої уваги. Це інтенсивність і напруженість праці.

Інтенсивність праці являє собою швидкість витрачання людської енергії, і

вимірюється витратами нервової та м'язової енергії людини в одиницю робочого

часу.

Напруженість праці являє собою ступінь інтенсивності праці по

відношенню до її максимальної величини, прийнятої за одиницю (як кордони

максимально допустимих можливостей людини).

Разом з факторами підвищення продуктивності праці розглядають поняття

резервів підвищення продуктивності праці. Під резервами розуміються

невикористані можливості збільшення обсягу та підвищення якості продукції

(робіт, послуг) за рахунок посилення творчого початку в праці працівників та

економного витрачання матеріально-технічних ресурсів, усунення всякого роду

виробничих втрат. Сукупність резервів доцільно класифікувати відповідно до

класифікації факторів. Це дає можливість при проведенні аналізу виявити основні

причини втрат і непродуктивних витрат праці по кожному фактору

продуктивності праці та намітити шляхи їх усунення. Резерви зростання

продуктивності праці на підприємстві можуть розрізнятися за двома ознаками: за

характером використовуваних факторів (екстенсивних та інтенсивних); за

5. напрямами впливу (за групами використовуваних ресурсів). За рівнем виникнення

розрізняють резерви: загальнодержавні, регіональні, міжгалузеві, галузеві,

внутрішньовиробничі.

Загальнодержавні резерви та їх використання впливають на зростання

продуктивності праці по всій країні. Це резерви, пов'язані з розміщенням

підприємств, нераціональним використанням зайнятості населення,

невикористанням можливостей ринкових методів господарювання та інших.

Регіональні резерви - це можливості кращого використання продуктивних

сил, характерних для даного регіону.

Міжгалузеві резерви пов'язані з можливістю поліпшення міжгалузевих

зв'язків, зміцнення договірної дисципліни між підприємствами різних галузей.

Галузеві резерви - це можливості зростання продуктивності праці,

характерні для підприємств конкретної галузі економіки.

Внутрішньовиробничі резерви визначаються недоліками у використанні на

підприємстві сировини, матеріалів, обладнання, робочого часу. Крім прямих втрат

робочого часу - внутрішньо змінних і цілоденних, є приховані втрати, пов'язані з

виправленням бракованих виробів, з виконанням робіт, не передбачених

технологією.

За термінами використання резерви поділяються на поточні і перспективні.

Поточні резерви планують використати протягом місяця, кварталу, року - залежно

від реальних можливостей підприємства. Перспективні резерви - такі, для

реалізації яких найближчим часом у підприємства немає достатніх ресурсів, і їх

використання намічається в перспективі через рік або більшу кількість років.

Для використання резервів на підприємствах розробляються плани

організаційно-технічних заходів, в яких зазначаються види резервів зростання

продуктивності праці, заходи щодо їх реалізації, плановані витрати для цього,

терміни проведення робіт, відповідальні виконавці. Завдання, яке ставить

дослідник факторів продуктивності праці, повинна бути теоретично

обґрунтованою, а практично здійснюваної. У цьому випадку повинні бути

прозорими відносини частин і цілого, тобто частини (фактори) і цілого

(продуктивності праці).

Планування продуктивності праці на підприємствах, установах, великих і

дрібних господарських об'єднаннях здійснюються на основі відповідних

інструкцій, розробляються вище стоячими господарствами структурами,

галузевими статистичними управліннями. Таким чином, при аналізі показника

продуктивності праці необхідно, по можливості, враховувати всі фактори, що

впливають на продуктивність праці, а також звертати увагу на склад резервів

підвищення продуктивності праці.

6. Отже, чим вище ступінь зайнятості персоналу, тим вище ефективність

використання робочої сили, засобів виробництва і предметів праці, краще

показники оборотності економічних ресурсів, обсягу продажів товарів. З цього

випливає, що від ступеня зайнятості персоналу самим безпосереднім образом

залежить рівень продуктивності на кожному підприємстві.

Методи вимірювання продуктивності праці.

Виділяють такі методи вимірювання продуктивності праці як

натуральний, умовно-натуральний, вартісний і трудовий.

Натуральний метод вимірювання продуктивності праці

характеризується показником середньої продуктивності праці, який отримано

шляхом відношення обсягу виробництва в натуральних одиницях вимірювання (т,

шт, м, кг) до середньооблікової чисельності працівників (робітників) або витрат

праці (люд.-год, люд.-день).

Перевага даного методу полягає в його простоті та наочності, а саме: даний

метод дозволяє встановити взаємозалежність між обсягом виробництва та

трудовими витратами, між змінами продуктивності праці та резервами її росту,

між витратами праці на однакові вироби в різних цехах підприємства.

Недоліком даного методу є умови його використання, а саме:

- продукція повинна бути тільки однорідною;

- не враховуються усі результати праці (напівфабрикати, незавершене

виробництво).

Продуктивність праці може розраховуватися з урахуванням як всього

обсягу виготовленої продукції, так і тієї її частини, яка реалізована або

відправлена споживачам. Тому, якщо обсяг нереалізованої продукції або

незавершеного виробництва буде різний, наприклад, у звітному і базовому

періоді, то і рівень продуктивності праці буде не точно відображати

результативність праці. Адже, на ці два види продукції праця вже витрачена, а в

обсяг випуску, що використовується для розрахунку продуктивності праці, - не

врахована.

З іншого боку, якщо включити готову, але ще не реалізовану продукцію, і

незавершене виробництво в обсяги щодо розрахунку продуктивності праці, то цей

показник також не повною мірою буде відображати ефективність праці, оскільки

продукція на складі не включається в господарський оборот.

Показник продуктивності праці на базі натуральних вимірників, як правило,

дає динаміку продуктивності праці, яка відрізняється від динаміки на базі

вартісної оцінка продукції, особливо, це проявляється в умовах інфляції,

неконтрольованого (вільного) зростання цін; тому при плануванні продуктивності

праці обов'язково використовуються також натуральні показники продуктивності.

7. Умовно-натуральний метод вимірювання продуктивності праці

застосовується у тому випадку, коли на підприємстві виготовляється декілька

видів однорідної продукції. Для обчислення обсягів виготовленої продукції

перераховують планову і фактично виготовлену кількість кожного виду продукції

в умовні одиниці за допомогою коефіцієнтів, які встановлюються за спеціальною

шкалою. Обґрунтуємо вище сказане таким чином.

Повністю однорідної продукції немає навіть у сировинних галузях

промисловості: вугільній, нафтовій, газовій, гірничорудній, тому що

неоднорідність обумовлена відмінностями в калорійності, зольності, дернистості,

відсотковому змісті металу тощо. Звідси не можливо підсумовувати різну за

якістю, навіть однорідну продукцію.

Для вирішення такої проблеми застосовується умовно-натуральний

метод, заснований на виділенні з суми властивостей продукції, що випускається,

такої ознаки, яка може, застосуються для вимірювання різних видів однорідної

продукції.

Таку ознаку називають умовною обліковою одиницею. Вся різноманітність

таких одиниць поділяється на три групи за певними ознаками:

- за корисністю (наприклад, вугілля за теплотворною придатністю, мило за

змістом жиру);

- за потужністю (двигуни внутрішнього згорання тракторів різної

потужності перераховуються на 15-ти сильні трактори);

- за трудомісткістю виробництва одиниці продукції (взуття різних

моделей в умовних парах взуття, чавун у тоннах передільного чавуну).

Перерахунковий коефіцієнт визначається діленням реального значення

якої-небудь ознаки (властивості) виробу на його умовну величину:

.

Вартісний метод характеризується вартісними показниками

продуктивності праці, які розраховуються як співвідношення виготовленої

продукції у вартісному вираженні до витрат робочого часу або середньооблікової

чисельності робітників (працівників). Вартісні показники продуктивності праці є

універсальними, оскільки вони дозволяють порівнювати продуктивність праці

при виробництві в непорівнювальних умовах, але необгрунтоване завищення ціни

продукції товаровиробниками може призвести до фіктивного зростання

продуктивності їх праці. В якості ефекту при вартісному методі розрахунку

продуктивності праці можна брати обсяг виробництва у фактично діючих цінах

(товарну продукцію) або в порівняних цінах (валову продукцію), чи нормативно-

чисту продукцію (валова продукція без матеріальних витрат).

8. Нормативно-чиста продукція - це грошова оцінка трудомісткості

виробничої програми або вартісна оцінка повної (загальної) трудомісткості

товарної продукції підприємства. Вона є частиною ціни продукції і відображає

величину нової вартості, що створена працею колективу даного підприємства:

Для розрахунку нормативно-чистої продукції визначають спочатку

норматив чистої продукції за певним видом продукції (НЧП).

Нормативно-чиста продукція розраховується за формулою:

,

де: - обсяг виробництва і-того виду продукції;

n – кількість видів продукції.

В якості ефекту можна брати також чисту продукцію (ЧП). Обсяг чистої

продукції визначається відніманням з обсягу товарної продукції в діючих оптових

цінах підприємств загальної суми матеріальних витрат, включаючи амортизаційні

відрахування. В основі чистої продукції лежить знов створена на підприємстві

вартість, тобто в даному показнику відображається основний результат діяльності

його колективу (живої праці).

В умовах ринкової економіки такі показники продуктивності праці як

нормативна і нормативно-чиста продукція не належать до основних методів

вимірювання обсягів виробництва і на їх основі не доцільно розраховувати

продуктивність праці, їх можна використовувати для аналізу ефективності

використання живої праці на підприємстві.

Переваги:

• застосовується для порівняння продуктивності праці

різнорідної продукції;

• визначає рівень і динаміку продуктивності праці на усіх рівнях

виробництва.

Недоліки:

- спотворює динаміку продуктивності праці при зміні асортименту,

номенклатури, матеріаломісткості продукції, цін на ресурси;

- на продуктивність праці впливають витрати уречевленої праці.

Трудовий метод вимірювання продуктивності праці використовується в

умовах випуску на підприємстві різнорідної незавершеної продукції. В якості

показника-вимірювача використовується нормативна трудомісткість (кількість

праці в людино-годинах, необхідна за нормами для виготовлення одиниці

продукції). Вказаний показник вільний від впливу ціноутворюючих чинників. При

науково-обгрунтованих нормах цей метод точно характеризує динаміку

продуктивності праці, тому використання цього методу потребує добре

9. поставленого процесу нормування праці. В якості ефекту при цьому методі

використовується обсяг продукції в трудо-витратах

Переваги:

- враховує результат праці в кожній точці виробництва;

- усуває спотворення показника продуктивності праці через зміни в

асортименті, матеріалоємності продукції, цін на ресурси виробництва.

Недоліки:

- не можна проводити порівняння рівня продуктивності праці на

підприємствах, які випускають однакову продукцію, через різний їх

організаційно-технічний рівень;

- необхідно здійснювати перерахунок на підприємстві норм виробітку або

норм часу за різні періоди.

Практична частина. Вихідну чисельність працівників звітного року можна

обчислити як відношення обсягу випуску продукції в цьому році до базового рівня

виробітку:

Чвих =

ВПз

Вріч

,

де Чвих – вихідна чисельність працівників звітного періоду, чол.;

ВПз – обсяг випуску продукції, грн.;

Вріч – базовий рівень виробітку, грн.

Наступним розрахунком може бути знаходження економії чисельності за

рахунок зниження трудомісткості виробничої програми. Щоб підрахувати

економію чисельності потрібно скористатись формулою:

∆Чзаг =

Тзаг

Дфакт

,

де ∆Чзаг – економія чисельності за рахунок зниження трудомісткості

виробничої програми, чол.;

Тзаг – трудомісткість виробничої програми, людино-дні;

Дфакт – кількість фактично відпрацьованих робочих днів періоду, днів;

Приріст продуктивності праці на підприємстві можливо підрахувати

наступним чином:

∆Пп =

∆Чзаг ∙ 100%

Чвих−∆Чзаг

,

де ∆Пп –приріст продуктивності праці, %;

10. ∆Чзаг – економія чисельності за рахунок зниження трудомісткості виробничої

програми, чол.;

Чвих – вихідна чисельність працівників звітного періоду, чол.;

Для знаходження приросту продуктивності у звітному періоді

використаємо формулу:

∆Пзвіт = ∆Пп + 100%

Користуючись раніше знайденим показниками можливо знайти виробіток

на одного працівника за формулою:

Вп = Вріч ∙

∆Пзвіт

100

,

де Вп – виробіток на одного працівника, грн.;

Вріч – базовий рівень виробітку, грн.

Запитання самоаналізу

1. Що таке продуктивність праці?

2. Назвати основні фактори що впливають на продуктивність праці.

3. Які існують методи вимірювання продуктивності праці?