მოსაზრებები სოფლის მეურნეობის პროდუქციის მიწოდების დღგ-სგან განთავისუფლებაზე

•

0 likes•862 views

Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

More from Georgian National Communications Commission, GNCC

More from Georgian National Communications Commission, GNCC (14)

მოსაზრებები სოფლის მეურნეობის პროდუქციის მიწოდების დღგ-სგან განთავისუფლებაზე

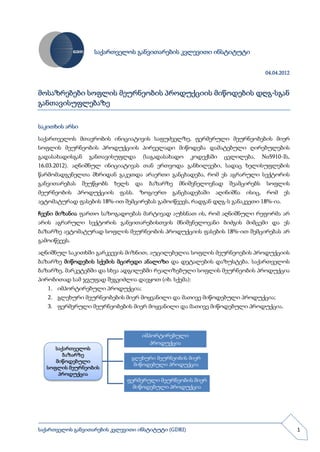

- 1. საქართველოს განვითარების კვლევითი ინსტიტუტი 04.04.2012 მოსაზრებები სოფლის მეურნეობის პროდუქციის მიწოდების დღგ-სგან განთავისუფლებაზე საკითხის არსი საქართველოს მთავრობის ინიციატივის საფუძველზე, ფერმერული მეურნეობების მიერ სოფლის მეურნეობის პროდუქციის პირველადი მიწოდება დამატებული ღირებულების გადასახადისგან განთავისუფლდა (საგადასახადო კოდექსში ცვლილება, No5910-Iს, 16.03.2012). აღნიშნულ ინიციატივას თან ერთვოდა განხილვები, სადაც ხელისუფლების წარმომადგენელთა მხრიდან გაკეთდა არაერთი განცხადება, რომ ეს აგრარული სექტორის განვითარებას შეუწყობს ხელს და ბაზარზე მნიშვნელოვნად შეამცირებს სოფლის მეურნეობის პროდუქციის ფასს. ზოგიერთ განცხადებაში აღინიშნა ისიც, რომ ეს ავტომატურად ფასების 18%-ით შემცირებას გამოიწვევს, რადგან დღგ-ს განაკვეთი 18%-ია. ჩვენი მიზანია ფართო საზოგადოებას მარტივად აუხსნათ ის, რომ აღნიშნული რეფორმა არ არის აგრარული სექტორის განვითარებისთვის მნიშვნელოვანი ბიძგის მიმცემი და ეს ბაზარზე ავტომატურად სოფლის მეურნეობის პროდუქციის ფასების 18%-ით შემცირებას არ გამოიწვევს. აღნიშნულ საკითხში გარკვევის მიზნით, აუცილებელია სოფლის მეურნეოების პროდუქციის ბაზარზე მიწოდების სქემის მცირედი ანალიზი და დეტალების დაზუსტება. საქართველოს ბაზარზე, მარკეტებში და სხვა ადგილებში რეალიზებული სოფლის მეურნეობის პროდუქცია პირობითად სამ ჯგუფად შეგვიძლია დავყოთ (იხ. სქემა): 1. იმპორტირებული პროდუქცია; 2. გლეხური მეურნეობების მიერ მოყვანილი და მათივე მიწოდებული პროდუქცია; 3. ფერმერული მეურნეობების მიერ მოყვანილი და მათივე მიწოდებული პროდუქცია. იმპორტირებული პროდუქცია საქართველოს ბაზარზე გლეხური მეურნეობის მიერ მიწოდებული მიწოდებული პროდუქცია სოფლის მეურნეობის პროდუქცია ფერმერული მეურნეობის მიერ მიწოდებული პროდუქცია საქართველოს განვითარების კვლევითი ინსტიტუტი (GDRI) 1

- 2. საქართველოს მოქმედი საგადასახადო კოდექსით (2012 წლის 16 მარტს განხორციელებული ცვლილებების შეტანამდე), ზემოაღნიშნული სამი კატეგორიის მიერ მიწოდებული პროდუქცია იბეგრებოიდა შემდეგი წესით: 1. იმპორტირებული პროდუქცია, მისი განბაჟების პერიოდში იბეგრეობა 18%-იანი დღგ- თი (გადასახადი ერიცხებოდა საქონლის საბაჟო ღირებულების მიხედვით). ამ საქონლის მიწოდების (გაყიდვის) შემთხვევაში ასევე ერიცხებოდა დღგ, მაგრამ იმპორტიორი ახორციელებდა მის ჩათვლას. შესაბამისად იმპორტიორი ბიუჯეტში იხდიდა დამატებით დღგ-ს სხვაობას; 2. გლეხური მეურნეობების მიერ მოყვანილი და მათივე მიწოდებული პროდუქცია მის სამრეწველო გადამუშავებამდე თავისუფლდებოდა დღგ-სგან, თუ მის მიერ მიღებული წლიური შემოსავალი არ აღემატებოდა 200 000 ლარს. ანუ, გლეხური მეურნეობა, რომელსაც მოყავდა ნებისმიერი სახეობის სასოფლო-სამეურნეო პროდუქცია და მას ასეთივე ფორმით ყიდიდა (არ ახდენდა მის გადამუშავებას, მაგ. პამიდვრიდან მისი წვენის მიღებას), არ ერიცხებოდა დღგ, სანამ მისი წლიური ბრუნვა არ აცდებოდა 200 000 ლარს; 3. ფერმერული მეურნეობების მიერ მოყვანილი და მათივე მიწოდებული პროდუქცია (როგორც გადაუმუშავებელი, ასევე გადამუშავებული სახით) იბეგრებოდა დღგ-ს 18%-იანი გადასახადით. ანუ, ფერმერულ მეურნეობას მის მიერ მოყვანილ პროდუქციაზე უნდა დაერიცხა ზემოდან 18%-იანი დღგ და ისე მიეწოდებინა პროდუქცია ბაზარზე. ცვლილების გავლენა აგრარულ სექტორზე საქართველოს მთავრობის წარმოდგენილი ცვლილება, ზემოთ ჩამოთვილი სამი კატეგორიიდან ეხება მხოლოდ მე-3 კატეგორიას, ანუ ფერმერული მეურნეობების მიერ მოყვანილი და მათივე მიწოდებული პროდუქციის განთავისუფლებას დღგ-სგან, თუ არ მოხდება ამ პროდუქციის სამრეწველო გადამუშავება (პირობითად, ფერმერულ მეურნეობას თუ მოყავს კარტოფილი და ყიდის ამავე ფორმით, ის დღგ-თი არ დაიბეგრება). შესაბამისად, საგადასახადო კოდექსში წარმოდგენილი ცვლილება და მისი მარტივი ანალიზი მდგომარეობს შემდეგში: როდესაც ბაზარზე არსებობს სამი კატეგორიის მიმწოდებელი და მხოლოდ ერთი კატეგორიის მიმწოდებელზე ვრცელდება საგადასახადო შეღავათები, ეს ავტომატურად დანარჩენი ორი კატეგორიისთვის შეღავათს არ ნიშნავს. შესაბამისად, როცა ბაზარზე სამივე კატეგორიის მიმწოდებელი დაახლოებით თანაბარი რაოდენობით არის წარმოდგენილი და ერთზე ვრცელდება შეღავათი, ის მასიურად 1 ყველა კატეგორიის მიმწოდებლის მხრიდან პროდუქციის გაიაფებას ვერ გამოიწვევს (სხვები უბრალოდ ვერ შემაცირებენ პროდუქციის ფასს, რადგანაც მათზე წარმოდგენილი საგადასახადო შეღავათი არ ვრცელდება); 1 ამის ზუსტი სტატისტიკა არ არსებობს და მიდგომა პირობითია, თუმცა ვითარება დაახლოებით მსგავსია და სურათს არსებითად არ ცვლის. საქართველოს განვითარების კვლევითი ინსტიტუტი (GDRI) 2

- 3. აღნიშნული ცვლილება ვერანაირად ვერ აისახება მთლიანად აგრარული სექტორის მდგომარეობაზე, რადგანაც დღგ არაპირდაპირი გადასახადია და მას მწარმოებელი კი არ იხდის, არამედ ფასნამატის სახლით ის ძირითადად საბოლოო მომხმარებელს ეკისრება. ანუ, როდესაც სოფლის მეურნეობის პროდუქციის ღირებულებას ზემოდან ერიცხება დღგ, მიმწოდებელი ცდილობს გაზარდოს მისი სარეალიზაციო ფასი და გადასახადი გადააკისროს საბოლოო მომხმარებელს; ფერმერული მეურნეობების მხრიდან პროდუქციის პირველადი მიწოდების დღგ-სგან განთავისუფლება არ ნიშნავს პირდაპირ 18%-იანი გადასახადის მოხსნას. მაგ. როდესაც რაიმე პროდუქცია ფერმერულ მეურნეობას უნდა გაეყიდა 1 ლარად და შემდგომ ამატებდა 18%-იან დღგ-ს, მას ეს მინიმუმ უნდა გაეყიდა 1,18 ლარად. როცა 1,18 ლარის ღირებულების პროდუქციას 18%-ს დავაკლებთ, ეს გამოდის 0,97 ლარი. ან თუ გვინდა, რომ ეს პროდუქცია 1 ლარად გაიყიდოს, მაშინ 1,18-ს უნდა დავაკლოთ 15,25% (დღგ უკუდაბეგვრის წესით). აქედან მარტივია დასკვნა, რომ 18%-იანი დღგ-ს მოხსნა ავტომატურად 18%-ით არ ამცირებს პროდუქციის ფასს. მოკლე დასკვნა გამომდინარე ზემოაღნიშნული მსჯელობიდან და არგუმენტებიდან მიგვაჩნია, რომ ფერმერული მეურნეობების მიერ სოფლის მეურნეობის პროდუქციის მიწოდების დღგ-სგან განთავისუფლება ავტომატურად არ ნიშნავს სოფლის მეურნეობის განვითარების ხელშეწყობას. მხოლოდ ერთი ფრაგმენტული ცვლილება ვერ შეცვლის იმ რთულ სურათს, რაც სადღეისოდ საქართველოს აგრაულ სექტორშია; ზემოაღნიშნული ცვლილება ვერ უზრუნველყოფს აგრარული პროდუქციის ფასების მნიშვნელოვან შემცირებას ბაზარზე, ვინაიდან სამი მსხვილი კატეგორიის მიმწოდებლიდან თავისუფლება მხოლოდ ერთი. შესაბამისად, განცხადებები, რომლებიც გაკეთდა და კეთდება ხელისუფლების წარმომადგენელთა მხრიდან პროდუქციის ფასების მნიშვნელოვანი (ხშირ შემთხვევაში 18%- იანი) შემცირების თაობაზე, არ შეესაბამება სიმართლეს და საზოგადოების შეცდომაში შეყვანად შეიძლება ჩაითვალოს. © საქართველოს განვითარების კვლევითი ინსტიტუტი. საქართველოს განვითარების კვლევითი ინსტიტუტი (GDRI) 3