Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (19)

Similar to Hybrid Solution to Portfolio Management

Similar to Hybrid Solution to Portfolio Management (20)

More from Ben Esget

More from Ben Esget (18)

Recently uploaded

Recently uploaded (20)

Hybrid Solution to Portfolio Management

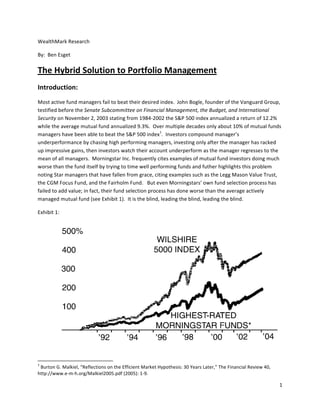

- 1. WealthMark Research By: Ben Esget The Hybrid Solution to Portfolio Management Introduction: Most active fund managers fail to beat their desired index. John Bogle, founder of the Vanguard Group, testified before the Senate Subcommittee on Financial Management, the Budget, and International Security on November 2, 2003 stating from 1984-‐2002 the S&P 500 index annualized a return of 12.2% while the average mutual fund annualized 9.3%. Over multiple decades only about 10% of mutual funds managers have been able to beat the S&P 500 index1. Investors compound manager’s underperformance by chasing high performing managers, investing only after the manager has racked up impressive gains, then investors watch their account underperform as the manager regresses to the mean of all managers. Morningstar Inc. frequently cites examples of mutual fund investors doing much worse than the fund itself by trying to time well performing funds and futher highlights this problem noting Star managers that have fallen from grace, citing examples such as the Legg Mason Value Trust, the CGM Focus Fund, and the Fairholm Fund. But even Morningstars’ own fund selection process has failed to add value; in fact, their fund selection process has done worse than the average actively managed mutual fund (see Exhibit 1). It is the blind, leading the blind, leading the blind. Exhibit 1: 1 Burton G. Malkiel, “Reflections on the Efficient Market Hypothesis: 30 Years Later,” The Financial Review 40, http://www.e-‐m-‐h.org/Malkiel2005.pdf (2005): 1-‐9. 1

- 2. Morningstar 4 and 5 star funds versus the Wilshire 5000 index *based on equal investment in 55 funds, after expenses, loads and redemption fees. Source: Hulbert Financial Digest Exhibit 2 shows historically hedge funds have achieved higher returns than traditional indexes, especially when adjusted for risk. From 1994-‐2011 hedge funds returned 9.07% annualized while stocks and bonds returned 7.18% and 6.25% annualized, respectively. Exhibit 2: Source: Center for Hedge Fund Research Hedge funds come with unique problems that do not make the extra alpha achieved risk free. One of the major problems with hedge funds is the extreme fee structure. Traditionally hedge funds have charged a 2% management fee and a 20% incentive fee. Fees have been coming down over the last 18 years, but during those 18 years hedge funds pocketed 28.1% of profits generated in the portfolios2. Hedge funds generally use leverage to enhance returns both directly and at the security level. They deploy leverage directly by accessing lines of credit and indirectly through use of options and futures. In addition, hedge funds are usually not transparent and quite often illiquid. This creates a very unique situation where there is a disjoint in distribution of information between the potential investor and the fund manager as to how much risk is involved with the fund, and how robust the funds strategy is going forward. Warren Buffett is famous for saying “When the tide goes out you see who is swimming naked.” During the economic collapse of 2008 many hedge fund investors were dismayed to discover 2 Laurence Fletcher, Managers Pocket 28% of Hedge Fund Profits – Study, http://www.reuters.com/article/2012/04/24/us-‐hedgefunds-‐study-‐idUSBRE83N0JR20120424 (April 2012). 2

- 3. their funds using copious leverage and many funds “locked” assets allowing liquidity at the managers’ discretion. Hedge funds also display massive variance of the individual fund’s performance. Unlike mutual funds where most simply underperform an index, hedge funds often completely collapse or experience massive losses. Finally, hedge funds are required by law to set net worth minimums, limit their number of investors and are restricted in how they market in an effort to protect unsophisticated investors from risk. To offset these government interventions hedge funds usually set high minimum investment amounts to maximize their assets per fund. Overall, the portfolio management industry lacks a clear value proposition for the investor. Where outperformance is seen it is often overpriced, difficult to predict going forward, and comes with unique characteristics which generally involve excess risk. A new style of portfolio management is needed that eliminates these issues and restores the investor value proposition. Alpha demystified: There are three key ways portfolio managers can add alpha outside of employing leverage. 1. Security selection 2. Market timing 3. Beta selection Source: Investcorp Security selection can be any individual investment form of holding, including but not limited to, an individual stock, bond, index, piece of real estate, an option or a futures contract. Beta timing is the practice of moving allocations within a portfolio as a way of increasing or decreasing risk. Beta selection is the fund managers’ choice of how much risk in relation to the market to take. The vast majority of portfolio managers attempt to add value through only one or two of these methods. Most managers often do so in a discretionary way and, as discussed above, either come up short or create a portfolio exposed to very unique risks and exorbitant fees. In order to combat these issues we recommend systematically adding value through all three drivers of alpha. Eliminating Forced and Unforced Errors: 3

- 4. In investing, like baseball, there are forced and unforced errors. Forced errors are defined as: a miss caused by an opponent’s good play. Unforced errors are defined as: an error in service or a return shot that cannot be attributed to any factor other than poor judgment and execution by the player3. Investors can greatly reduce unforced errors by taking a systematic approach to investing because it greatly reduces the chance of making mistakes. Indexes are a great example of this since indexes are a manmade systematized approach to investing. Individual investors like mutual fund managers often fail to outperform the S&P 500 which is a manmade index. Some indexes however have actually fared better than the S&P 500. Since its’ inception the NASDAQ index has outperformed the S&P 500 albeit with much higher volatility (See Exhibit 3). Since 1990 the global bond index has outperformed the S&P 500, but did have very long periods of underperformance (See Exhibit 2). Exhibit 3: The probability of making a forced error goes up as the volume of trades and transactions increase because there is a chance that your positioning will be incorrect. Each transaction exponentially increases the odds of mistakes compounding while every transaction increases tax liability and transaction costs. For these reason robust investment strategies should not only be systematic but will have a better chance at future success if they are semi-‐passive with limited trading limiting the opportunities for forced or unforced errors. Warren Buffet states that as he gets older his holding times get longer and longer because “When you sell you have to be right twice, once when you sell and once when you buy again.” 3 Wikipedia, Glossary of Tennis Terms -‐ Unforced Error, http://en.wikipedia.org/wiki/Unforced_error#U. 4

- 5. Lunch: Not Free, but More of It: Academic and Industry research reveal four aspects of stocks that display a persistent and robust ability to generate alpha systematically: 1. Value 2. Momentum 3. Dividends 4. Volatility The vast majority of academic and industry research is in the area of valuation. Over time value stocks have outperformed other stocks whether you define value as EV/EBITDA (Enterprise Value/ Earnings Before Interest, Taxes, Depreciation and Amortization, EV/GP (Enterprise Value/Gross Profit), P/E (Price to Earnings), P/B (Price to Book), or EV/FCF (Enterprise Value/Free Cash Flow). Exhibit 4: Source: Gray and Carlisle, “Quantitative Value”, Due 2013 Many mutual fund managers and some hedge fund managers classify themselves as value investors. Yet, even as value stocks outperform the index most of these managers fall short. Interestingly, there is a large body of research indicating that the belief humans add value above and beyond a quantitative model is incorrect. The data shows that quant models are the ceiling of performance and human 5

- 6. decisions not only don’t enhance performance but actually diminish it.4 Perhaps it is cognitive dissidence, perhaps it is the high level of testosterone on Wall Street5, or perhaps it is boyhood fantasies of becoming Warren Buffet, but whatever the reason, money managers seem incapable of accepting a passive approach to value. Momentum investment strategies, also known as trend following, have been well documented as a way to add alpha. For years trend followers established themselves as managed futures hedge funds but more recently this strategy has been established as a value added way to buy stocks. In their research paper “Does Trend Following Work on Stocks?” Willcox and Critenden show that using momentum as criteria to buying and selling stocks added substantial value over the basic index (See exhibit 5). Exhibit 5: Source: Blackstar Equity. Equity research from Goldman Sachs and Dorsey Wright show similar results both on a hypothetical back tested basis and on a real time performance basis. 4 EYQUM Investment Management, The Case for Quantitative Value Investment, http://www.scribd.com/doc/97001708/Case-‐for-‐Quantitative-‐Value-‐Eyquem-‐Global-‐Strategy-‐20120613 (June 2012). 5 Sylvia Ann Hewlett, Harvard Business Review: Too Much Testosterone on Wall Street?, http://blogs.hbr.org/hbr/hewlett/2009/01/too_much_testosterone_on_wall.html (January 2009). 6

- 7. Picking stocks based on dividend yield is another way to systematically enhance returns. Similar to value investing, dividends appear to add incrementally more value (See Exhibit 6). In the “Little Book of Big Dividends”, Carlson shows that not only does buying stocks in accordance with the dividend yield add value but more value can be added when run through an algorithm for safety as well. Professor Jeremy Siegel’s research shows that dividend stocks have added additional alpha going back as far as data exists (1800’s). Exhibit 6: + Source: Credit Suisse, 2011 In recent years the concept of a low volatility, or low beta index (also called low-‐variance,) has gained popularity as a wave of academic research shows this strategy to add alpha. One of the more interesting aspects of low volatility stocks is that they appear to have a bimodal distribution of beta depending on market conditions. During bull markets low volatility stocks have historically had a beta close to 1 and often outperform the market as a whole during this period6. During bear markets low volatility stocks have historically displayed low beta and have proven a natural hedge against 6 Pim van Vliet, “Ten Things You Should Know About Low-‐Volatility Investing,” The Journal of Investing (Winter 2011): 141-‐143. 7

- 8. drawdowns7. In 1990, S&P started its own index that tracks the 100 lowest volatility stocks within the S&P 500 for the last trading year and the results are impressive (See Exhibit 7). Other researchers have looked back further, using back-‐tested hypothetical indexes. This work showed similar results to that of S&P. One of the more interesting pieces of research was published in the Journal of Portfolio Management in 1991 entitled “Beta and Return” by Fisher Black. They show from 1926 to 1991 “low-‐ beta stocks did better than the CAPM (Capital Asset Pricing Model) predicts, and high beta stocks did worse.” He explains how this anomaly is not decreasing in significance but rather is increasing, “If anything, the pattern looks stronger (from 1965-‐1991) than it did for 1926-‐1965 period.” Interestingly, in 1991 Black conceded he had no way of knowing if low volatility stocks would continue to outperform going forward, but we can now see they definitely have. Similar results have been shown by Robeco Asset Management, Russell Investments, and Thorley and Perry of BYU. Exhibit 7: Source: S&P Research Investors should consider several things when deciding if and how to use any of the four strategies listed above. The most important considerations are the likelihood that a strategy will continue to work going forward, the investor’s ability to stick with the strategy and the turnover within the strategy. It should come as no surprise that each of the strategies discussed above is not a free lunch. Each strategy has long periods of time where it underperforms other indexes, sometimes significantly. At points of underperformance the investor must decide whether to stick with a strategy based on its long-‐term merits or throw in the towel for a different strategy. In my opinion, this is the number one reason 7 Pim van Vliet, Low-volatility investing: a long-term perspective, http://www.robeco.com/professionals/insights/quantitative-‐investing/low-‐volatility-‐investing/low-‐ volatility-‐investing-‐a-‐long-‐term-‐perspective.jsp (January 2012). 8

- 9. investors fail to achieve above average performance. This dilemma is toughest with momentum strategies because they are notoriously volatile (sharp and sudden losses known as drawdowns) and have high transaction volumes leading to a higher chance of errors. Drawdowns are a measure of investor pain, and human psychology is such that investors often evaluate how much pain is worth a unit of gain. Large drawdowns coupled with high transaction volumes will make this strategy difficult for most investors to stick with. Value, Dividends, and Low Volatility strategies are all lower turnover giving the investor a better chance of sticking with the strategy. Only a Low Volatility portfolio by design will limit downside risk. The degree to which value stocks and high dividend portfolios limit downside risk is much more uncertain. Examining the market crash of 2008, value metrics showed bank stocks to be significantly undervalued and banks appeared on most dividend screens as the highest yielding stocks. Of course, bank stocks were some of the hardest hit during the 2008 market collapse leaving many of these portfolios significantly underperforming other indexes and investors facing the dilemma discussed above. The S&P Low Volatility index however,by design is low volatility and experiences significantly less downside. The S&P 500 Low Volatility index includes a high degree of value stocks and both currently and historically boosts a higher dividend yield than the S&P 500 index. Low volatility portfolios have the advantage of being value oriented and high yielding; but value portfolios and high yielding portfolios do not necessarily boast low volatility. Low volatility portfolios have conceptual advantages as well, primarily, because they are difficult to arbitrage away. Not only do the portfolios tend to favor some of the largest most liquid stocks in the world these portfolios are not designed to “outperform” but rather reduce volatility. In a world where portfolio managers are paid handsomely for outperformance it is irrational for portfolio managers to focus on a strategy that is not designed for explicit outperformance (never mind the difficulty marketing such a strategy during a raging bull market) thus creating a situation where a known driver of alpha is left underutilized. Picking Your Poison: Choosing how much risk to accept during portfolio construction is like choosing poison; at some point any amount of incremental risk will sting. The world of beta is infinite, ranging from; cash with a beta of zero to penny stocks and options often approaching Vegas odds. Choosing the right amount of incremental risk is an extremely complex concept where even the best portfolio managers quite often underestimate the extremities within markets89. One of the best ways to construct a robust portfolio is to find a baseline beta for your portfolio and incrementally add or subtract beta accordingly. In a portfolio where only broad based liquid indexes are used, securities and allocations should be preselected in a way to systematically increase or reduce risk. By preselecting betas and asset allocation for robust portfolio performance under periods of extreme market duress, the portfolio manager has a higher probability of avoiding the large losses seen by many hedge funds as well as creating a strategy that is easier for investors to stick with. The beta of the S&P Low Volatility index is .57 while that of the S&P 500 is 1 . This means for every 1% the S&P 500 moves, the Low Volatility index moves .57%, on a daily basis. We set a baseline beta to be that of the S&P Low Volatility index. Thus, any incremental increase or decrease in beta from this 8 Roger Lowenstein, When Genius Failed: The Rise and Fall of Long-‐Term Capital Management (Random House Trade Paperbacks, 2001). 9 Nassim Nicholas Taleb, The Black Swan: Second Edition: The Impact of the Highly Improbable: With a new section: "On Robustness and Fragility (Random House Trade Paperbacks; 2 edition, May 2010). 9

- 10. starting point must be justified and should be done in a very controlled way. To reduce beta we incrementally add portions of the Barclays bond aggregate and to increase beta we incrementally add portions of the NASDAQ index, up to 60%. The beta of the Barclays bond aggregate against the S&P 500 is .17 with a .20 correlation and the beta of the NASDAQ against the S&P 500 is 1.18 with a correlation of .9210. Notice, the highest beta we are willing to accept in any portion of our portfolio is only 1.18 and this is blended with an index with a beta of .57 bringing the overall maximum portfolio beta to .814 (much lower than the S&P 500). For reference the S&P High Beta index has a beta of 1.7 and the Oil Service Sector index has a beta of 1.4711. The standard deviation of the S&P Low Volatility index, the Barclays Bond Aggregate index and the NASDAQ are, 11.37%, 2.86% and 18.43%, respectively. By systematically controlling the beta in the portfolio, the portfolio manager increases the probability of avoiding extreme losses, enhancing investors’ ability to stick with the portfolio during extreme conditions, the probability or repeatability of performance, and alpha. Macro Advantage: Beta timing has a terrible reputation littered with high frequency trading styles and massive losses but let us be clear, any type of portfolio change is beta timing. The decision to rebalance a portfolio, sell one stock and buy another, or implement tactical asset allocation are all decision that involve changing the beta mix of a portfolio and are therefore market timing. As discussed above, such decisions can be made in a systematic way or in a haphazard way. Even indexes perform some market timing when they rebalance the indices. In its purest form, beta timing is going from 100% in the S&P 500 to 100% cash, moving beta from 1 to 0; any other portfolio reconstruction is simply the same thing to a lesser degree. Macro strategies can increase alpha while reducing risk (See Exhibit 8). Macro strategies add value via careful beta timing and controlling risk via VaR (Value at Risk) methodologies but, as discussed above, often deploy leverage and liberal use of options. The power of Macro strategies are found in deep seeded human responses and tendencies and will not be easily arbitraged away. In fact, as the world becomes more efficient at a micro (bottom-‐up) level, the world has become increasingly inefficient at the macro level (top down). To defend this point famed investor Peter Thiel points out “in the last 30 years we have had more boom/bust cycles than in the history of the stock market.” Even in the face of less efficient markets at the macro level investors often still cling to passive indexes. This behavior creates alpha generating opportunities for those willing and capable to exploit systematic macro factors. Human biases, including confirmation, optimism, loss aversion, the planning fallacy, herding, recency bias, cognitive dissidence, and the story bias12, all create unique behavioral economic tendencies that cause investors to make forced and unforced errors13. These errors can be exploited through systematic macroeconomic models and because they are deeply ingrained in humanity they are not easily arbitraged away, although some conceptually offer a higher probability of success going forward than others. But can a macro strategy add beta timing value to index funds? 10 Bill Harding and Marta Norton, In Practice: A New Guardrail Against Risk, http://www.morningstar.com/advisor/t/42987553/in-‐practice-‐a-‐new-‐guardrail-‐against-‐risk.htm (February 2011). 11 Yahoo Finance, Market Vectors Oil Services ETF (OIH), http://finance.yahoo.com/q?s=oih&ql=1 (August 2012). 12 Barry Ritholtz, Investors 10 Most Common Mistakes, http://www.ritholtz.com/blog/2012/07/investors-‐10-‐most-‐ common-‐mistakes/ (July 2012). 13 Michael m. Pompain, CFA, Readings 7-‐9 Portfolio Management Study Session Chapter 3 Level III CFA Study Material-‐Behavioral Finance, Individual Investors, and Institutional Investors. 10

- 11. There is a good deal of research that shows very simplistic macro overlays are effective in adding value to a buy and hold index strategy. Beta timing indicators shown to add value include the dividend yield of the S&P 50014, the P/E 1015, Price to Peak Earnings16, P/E 10 adjusted for periods of high and low liquidity17, P/B18, change in liquidity19, volatility20 21, and momentum22. In addition, our research shows changes in credit spreads and deterioration in industrial economic data can add value when used as an indicator to lower beta. Exhibit 8: Comparison HFRI MACRO Index vs S&P 500 (Source: HFR) 14 Ben Stein and Phil DeMuth, Yes, You Can Time the Market! (Wiley, April 2003). 15 Robert Shiller, Homepage of Robert Shiller, http://www.econ.yale.edu/~shiller/ (August 2012). 16 John P. Hussman, Should Come as No Shock to Anyone, http://hussmanfunds.com/wmc/wmc091116.htm (November 2009). 17 Clarium Capital, A Macro Framework for Valuing the S&P 500 http://www.scribd.com/doc/14673020/A-‐Macro-‐ Framework-‐for-‐Equity-‐Valuation (2009). 18 Goldman Sachs, “Global Tactical Asset Allocation (GTAA),” Asset Management Primer (2003). 19 Lubos Pastor and Robert F. Stambaugh, “Liquidity Risk and Expected Stock Returns,” National Bureau of Economic Research, http://www.nber.org/papers/w8462.pdf (September 2001). 20 Russell Investments, Viewpoint: Volatility-‐responsive asset allocation http://www.russell.com/Institutional/research_commentary/PDF/Volatility_responsive_asset_allocation_.pdf (August 2011). 21 Goldman Sachs, “Global Tactical Asset Allocation (GTAA),” Asset Management Primer (2003). 22 Mebane T. Faber and Eric W. Richardson, The Ivy Portfolio: How to Invest Like the Top Endowments and Avoid Bear Markets (Wiley, April 2011). 11

- 12. Our firm has developed a macro model that measures rates of change in credit spreads and industrial economic data. Back tested to 1976 the model adds alpha and reduces volatility while keeping turnover at bay. Exhibit 9 shows the back-‐tested results of implementing this strategy as a simple beta timing approach, literally taking beta from 1 to 0. The strategy is either fully invested in the S&P 500 or in money market starting in 1976. Over the 36 year period this macro beta timing model annualized a compound growth rate of 10.55% while the S&P 500 achieved 7.4%. In addition, the model effectively reduced risk and did so with only 9 roundtrip trades during this time. Exhibit 9: Macro Timing model vs S&P 500 growth of $1000 Using a macro overlay to determine the appropriate amount of beta risk to take given market conditions this model adds value over the S&P 500 index through higher returns and reduced volatility. Conceptually it makes sense an index weighting portfolio risk according to indicators of market risk would add value over and above a traditional index. Putting it All Together: This paper has discussed various techniques that can be used to systematically add value through the three drivers of alpha. But when used together the results are even more impressive. Our optimal strategy mix takes the “best of” all three drivers of alpha. First, we take advantage of systematic security selection through alpha drivers by maintaining a 60% allocation in the S&P 500 Low Volatility index. This position has the added advantage of keeping turnover low, the risk of a portfolio 12

- 13. blow up low, and establishes a low beta floor from which beta may be increased or decreased accordingly. Second, we take advantage of beta selection by pre-‐establishing allocation percentages and beta drivers. Thirdly, we take advantage of beta timing via a systematic macro approach that monitors global credit spreads and changes in industrial economic data. Exhibit 10 shows the results of combing all three strategies since 1991 (The first year of the S&P 500 Low Volatility index.) For this period the blended strategy delivered a 15.22% annualized rate of return versus 6.9% for the S&P 500 with only three roundtrip trades (above an annual rebalancing trade). Exhibit 10: Blended Strategy vs S&P 500 BLENDED S&P 500 STRATEGY MAX DRAW DOWN 56.78% 29.83% STANDARD DEV 17.63% 14.03% SHARP RATIO 0.23 0.74 SORTINO RATIO 0.28 1.34 *assumes a risk free return of 3% 13

- 14. For allocation constrained portfolios our research shows that using the beta timing model discussed above to shift beta within asset classes also generated alpha while lowering volatility. The degree of outperformance and change in volatility from the original benchmark depends on how aggressive of a shift is made which is an individual preference. For instance, following the technique described in our beta timing section above to increase or eliminate exposure to high yield bonds within a fully invested bond allocation added alpha. Likewise, shifting from the S&P 500 to the S&P 500 Low Volatility considerably reduced volatility and generated alpha while remaining fully invested (See Exhibit 10). Even within sub asset classes, like small cap stocks or emerging markets, throttling between a passive index and the corresponding low volatility index increased returns and limited downside. Exhibit 10: S&P 500 to S&P 500 Low Volatility Index vs S&P 500 9000 8000 7000 S&P 500 to 6000 S&P 500 Low Volatility Index 5000 S&P 500 4000 3000 2000 1000 0 11/19/1990 11/19/1991 11/19/1992 11/19/1993 11/19/1995 11/19/1996 11/19/1997 11/19/1998 11/19/1999 11/19/2000 11/19/2001 11/19/2002 11/19/2003 11/19/2005 11/19/2006 11/19/2007 11/19/2008 11/19/2009 11/19/2010 11/19/2011 11/19/1994 11/19/2004 Discussion: Discussed above are a multitude of investment strategies to add value beyond standard indexing. Our firm uses two basic strategies depending on an individuals’ risk tolerance and portfolio constraints. For clients that desire no active management of any kind we deploy a multi-‐asset allocation, following the endowment strategy, while targeting low volatility within each asset class. To the degree we are free to do so we adjust allocations in-‐line with our macro model. For clients that seek active management we deploy the blended strategy as discussed above. 14

- 15. For both of these strategies there is a clear value proposition. By avoiding an incentive fee, charging a very low management fee and utilizing index funds we are able to pass alpha gains along to the client. This allows us to avoid the use of leverage, options, or deployment of high beta strategies that we are inherently risky. The value proposition for the investor is further enhanced in that all of our work focuses on robust (long-‐term) strategies versus the best performing (short-‐term). For instance, none of the macro indicators analyzed were chosen because of the numbers rather they were chosen for their qualitative attributes and then tested for our strategy. Similarly, allocation percentages were not chosen to optimize returns they were selected with the aim of keeping risk within reason. Indexes that were chosen are very liquid, stable, and general (no specialized indexes). Finally, everything is broken down in a systematic fashion. By not over-‐optimizing everything our model is highly prepared for the uncertainty of the future. As a final point, the strategies discussed in this paper flip the investment model on its head. Instead of trying to price stocks or the market itself, our blended strategy prices risk both at the security level and at the macro level. If anything, our research indicates investors routinely take too much risk. They take too much risk picking stocks which is why low volatility strategies outperform the CAPM predicts and they take too much risk even when macro risks are increasing. This is why our macro model reduces downside volatility and generates alpha. Investors also take too much risk when developing their investment strategy in that they deploy strategies with little concern for beta or how the portfolio will be under extreme circumstances. Investors have a seemingly infinite amount of choices about how to invest their hard earned dollars yet many of them continue to invest in strategies that offer a weak value proposition. This paper lays out a strategy where the value proposition is re-‐established. By embracing a hybrid model of portfolio management investors can gain the best of indexing and macro hedge fund models while alleviating some of the biggest problems. The hybrid portfolio discussed in this paper offers liquidity, low cost, low turnover, risk reduction, improved alpha and a better alignment of portfolio risk and macro-‐economic risks. 15