сравнительная таблица к поправкам в закон о политических партиях

•Download as DOCX, PDF•

0 likes•2,487 views

Сравнительная таблица к проекту Закона Кыргызской Республики «О внесении изменений и дополнений в некоторые законодательные акты Кыргызской Республики»

Recommended

More Related Content

What's hot

Viewers also liked

Similar to сравнительная таблица к поправкам в закон о политических партиях

Similar to сравнительная таблица к поправкам в закон о политических партиях (20)

More from Azamat Imanaliev

More from Azamat Imanaliev (20)

сравнительная таблица к поправкам в закон о политических партиях

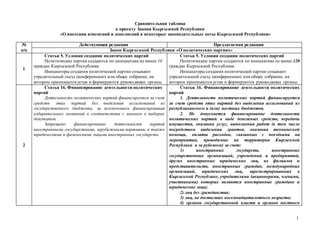

- 1. 1 Сравнительная таблица к проекту Закона Кыргызской Республики «О внесении изменений и дополнений в некоторые законодательные акты Кыргызской Республики» № п/п Действующая редакция Предлагаемая редакция Закон Кыргызской Республики «О политических партиях» 1 Статья 5. Условия создания политических партий Политические партии создаются по инициативе не менее 10 граждан Кыргызской Республики. Инициаторы создания политической партии созывают учредительный съезд (конференцию) или общее собрание, на котором принимается устав и формируются руководящие органы. Статья 5. Условия создания политических партий Политические партии создаются по инициативе не менее 120 граждан Кыргызской Республики. Инициаторы создания политической партии созывают учредительный съезд (конференцию) или общее собрание, на котором принимается устав и формируются руководящие органы. 2 Статья 16. Финансирование деятельности политических партий Деятельность политических партий финансируется за счет средств этих партий без выделения ассигнований из государственного бюджета, за исключением финансирования избирательных компаний в соответствии с законом о выборах депутатов. Запрещено финансирование деятельности партий иностранными государствами, зарубежными партиями, а также юридическими и физическими лицами иностранных государств. Статья 16. Финансирование деятельности политических партий 1. Деятельность политических партий финансируется за счет средств этих партий без выделения ассигнований из республиканского и (или) местных бюджетов. 2. Не допускается финансирование деятельности политических партий в виде денежных средств, передачи имущества, оказания услуг, выполнения работ (в том числе посредством выделения грантов, оказания технической помощи, оплаты расходов, связанных с поездками на мероприятия, проводимые на территории Кыргызской Республики и за рубежом) за счет: 1) иностранных государств, иностранных государственных организаций, учреждений и предприятий, других иностранных юридических лиц, их филиалов и представительств, иностранных граждан, международных организаций, юридических лиц, зарегистрированных в Кыргызской Республике, учредителями (акционерами, членами, участниками) которых являются иностранные граждане и юридические лица; 2) лиц без гражданства; 3) лиц, не достигших восемнадцатилетнего возраста; 4) органов государственной власти и органов местного

- 2. 2 самоуправления; 5) государственных и муниципальных учреждений и предприятий; 6) юридических лиц, имеющих государственную или муниципальную долю в уставном капитале, а также пользующихся льготами по уплате налогов, сборов и других обязательных платежей; 7) воинских частей; 8) правоохранительных органов, судов; 9) благотворительных организаций; 10) религиозных организаций; 11) анонимных жертвователей; 12) от граждан или юридических лиц, получающих гранты и иные средства от международных или иностранных организаций; 13) юридических лиц, зарегистрированных в установленном законодательством Кыргызской Республики порядке менее чем за один год до дня внесения пожертвования; 14) денежных средств юридических лиц и физических лиц, имеющих задолженность перед государственным бюджетом по налогам и страховым взносам. Пожертвования, указанные в части 2 настоящей статьи, в течение месяца со дня их получения должны быть возвращены жертвователям, а в случае невозможности возврата переданы в доход государства. 3. Денежные средства политических партий могут размещаться только на счетах в банках и иных финансово- кредитных учреждениях, зарегистрированных на территории Кыргызской Республики. Политическим партиям запрещается иметь более чем по одному расчетному счету в банках и иных финансово- кредитных учреждениях, зарегистрированных на территории Кыргызской Республики. Политическим партиям запрещается хранить денежные средства, драгоценные металлы и иные ценности в банках и иных финансово-кредитных учреждениях, находящихся на территории иностранных государств. 4. Денежные средства и иное имущество политической

- 3. партии не могут распределяться между ее членами и должны расходоваться в соответствии с уставными целями. 3 3 Статья 17. Источники образования финансовых средств политических партий Финансовые средства политических партий образуются за счет членских взносов, добровольных пожертвований, кредитов, доходов от имущества, от мероприятий, распространения печатных изданий и публикаций, а также других поступлений, не запрещенных законом. Статья 17. Источники образования финансовых средств политических партий Основными принципами финансирования политических партий являются законность, открытость и гласность. Финансовые средства политических партий образуются за счет вступительных и членских взносов, добровольных пожертвований, кредитов, доходов от использования имущества, предпринимательской деятельности, проводимых в уставных целях мероприятий, распространения печатных изданий и публикаций, а также других поступлений, не запрещенных законом. 4 Статья 17¹. Пожертвования юридических лиц Кыргызской Республики 1. Сумма пожертвований, полученных политической партией от одного юридического лица Кыргызской Республики в течение года, не должна превышать пяти тысяч расчетных показателей. 2. Юридическое лицо Кыргызской Республики при передаче политической партии пожертвования в виде денежных средств перечисляет их на расчетный счет политической партии с указанием реквизитов, предусмотренных правилами безналичных расчетов для юридических лиц. 3. Пожертвования, превышающие сумму, указанную в части 1 настоящей статьи, политическая партия в течение месяца со дня их получения должна вернуть пожертвователю, а в случае невозможности возврата передать в доход государства. 5 Статья 17². Пожертвования граждан Кыргызской Республики 1. Сумма пожертвований, полученных политической партией от одного гражданина Кыргызской Республики в течение года, не должна превышать пятисот расчетных показателей. Данное ограничение не распространяется на членские взносы, уплачиваемые членами политической партии на основании ее устава.

- 4. 2. Гражданин Кыргызской Республики при передаче политической партии пожертвования в виде денежных средств перечисляет их на расчетный счет политической партии лично из собственных средств с предъявлением паспорта или иного документа, признаваемого в соответствии с законодательством Кыргызской Республики в качестве документа, удостоверяющего его личность и указанием в платежном поручении либо в денежном переводе своих фамилии, имени, отчества и паспортных данных. 3. Пожертвования, превышающие сумму, указанную в части 1 настоящей статьи, политическая партия в течение месяца со дня их получения должна вернуть пожертвователю, а в случае невозможности возврата передать в доход государства. 4 6 Статья 19. Использование доходов Политические партии создают в предусмотренном законодательством порядке предприятия и организации, обладающие правами юридического лица, лишь в целях выполнения их уставных задач. Доходы от деятельности этих предприятий и организаций не могут распределяться между членами партии и используются лишь для достижения уставных задач. Члены партии не имеют права на доходы и имущество этих предприятий и организаций, за исключением случаев, указанных в части второй настоящей статьи, а также не несут ответственности за их долги. Допускается использование доходов на благотворительные цели и для актов милосердия вне зависимости от требований устава. Статья 19. Использование доходов Политические партии могут создавать в предусмотренном законодательством порядке предприятия и организации, обладающие правами юридического лица, лишь в целях выполнения их уставных задач. Доходы от деятельности этих предприятий и организаций не могут распределяться между членами партии и используются лишь для достижения уставных задач. Члены партии не имеют права на доходы и имущество этих предприятий и организаций, а также не несут ответственности за их долги. Допускается использование доходов на благотворительные цели и для актов милосердия вне зависимости от требований устава. 7 Статья 20. Финансовая отчетность Финансовая отчетность политических партий ведется в соответствии с законодательством Кыргызской Республики. Статья 20. Финансовая отчетность политических партий 1. Политические партии осуществляют финансовую и бухгалтерскую отчетность в порядке и сроки, установленные законодательством. 2. Политическая партия обязана ежегодно представлять в независимый высший орган государственного аудита финансовый отчет о поступлении и расходовании финансовых и иных средств в отчетном периоде.

- 5. 3. Финансовый отчет политической партии должен содержать сведения об источниках и размерах средств, поступивших на расчетный счет политической партии, ее региональных отделений и иных зарегистрированных структурных подразделений в отчетном периоде, о расходовании этих средств, об имуществе политической партии с указанием его стоимости, а также о ее государственной регистрации. В случае получения пожертвований от юридических лиц и граждан Кыргызской Республики не в виде денежных средств, политическая партия оценивает его в денежном выражении и вносит соответствующие данные, включая сведения о пожертвователе, в финансовый отчет политической партии. При этом средства, израсходованные политической партией, ее региональными отделениями и иными зарегистрированными структурными подразделениями на подготовку и проведение выборов, учитываются отдельно. Перечень предусмотренных настоящим пунктом требований к сводному финансовому отчету является исчерпывающим. 4. В финансовом отчете средства, израсходованные политической партией на участие в выборах в Жогорку Кенеш Кыргызской Республики и местные кенеши, учитываются отдельно. 5. Форма сводного финансового отчета и форма сведений о поступлении и расходовании средств в печатном и машиночитаемом виде устанавливаются независимым высшим органом государственного аудита. 6. Политические партии ежегодно публикуют свои бюджеты для всеобщего сведения на сайтах независимого высшего органа государственного аудита. 5 8 Статья 20¹. Аудит политической партии Политическая партия обязана проводить ежегодную независимую аудиторскую проверку деятельности партии с привлечением независимого аудитора. 9 Статья 22¹. Контроль за поступлением и расходованием политическими партиями финансовых и иных средств Контроль за поступлением финансовых средств политических партий осуществляет независимый высший

- 6. 6 орган государственного аудита. Кодекс Кыргызской Республики об административной ответственности 10 Статья 4021. Нарушение требований к финансированию деятельности политических партий 1. Финансирование политических партий субъектами, которым в соответствии с законодательством Кыргызской Республики запрещено финансировать деятельность политических партий, - влечет наложение административного штрафа на юридических лиц в размере шестисот расчетных показателей с конфискацией незаконных пожертвований и физических лиц в размере пятидесяти расчетных показателей с конфискацией незаконных пожертвований. 2. Финансирование политических партий иностранными гражданами и лицами без гражданства, - влечет наложение административного штрафа в размере ста расчетных показателей с конфискацией незаконных пожертвований и административным выдворением из пределов Кыргызской Республики. 3. Принятие политической партией незаконных пожертвований, - влечет штраф на руководителя политической партии в размере трехсот расчетных показателей с конфискацией незаконных пожертвований с запрещением деятельности политической партии. 4. Неопубликование годовой отчетности о финансовой деятельности политической партии в установленные законодательством сроки, - влечет штраф на руководителя партии в размере ста расчетных показателей. 11 Статья 508. Судьи Судьи районных, городских судов рассматривают дела об административных правонарушениях и налагают административные взыскания, предусмотренные статьями 57-64, 66-68, 70-74, 75-1, 79, 80, 82-1, 85, 85-1, 87, 91-1, 91-2, 92, 92- 2, 93, 95, 102, 1031, 105, 1171 - 1175, 140, 142, 147, 148, 149, 1491, 149-2, 151-157, частью второй статьи 2135, частью четвертой статьи 224, частями первой и второй статьи 228, частью третьей Статья 508. Судьи Судьи районных, городских судов рассматривают дела об административных правонарушениях и налагают административные взыскания, предусмотренные статьями 57-64, 66-68, 70-74, 75-1, 79, 80, 82-1, 85, 85-1, 87, 91-1, 91-2, 92, 92- 2, 93, 95, 102, 1031, 105, 1171 - 1175, 140, 142, 147, 148, 149, 1491, 149-2, 151-157, частью второй статьи 2135, частью четвертой статьи 224, частями первой и второй статьи 228, частью третьей

- 7. 7 статьи 230, статьей 2311, частью второй статьи 234, статьей 2341, статьей 238 (за исключением части девятой), частью второй статьи 240, частью третьей статьи 241, частями второй-четвертой статьи 242, частью второй статьи 243, статьей 248, частью второй статьи 254, статьями 264, 265, 271, 272-1 - 272-3, 273, 277, частью второй статьи 286, статьей 286-1, частью второй статьи 289, статьями 300, 301, 3011, 3012, 3013, частью первой статьи 302, статьей 305, статьей 308, 338-6, частью третьей статьи 315, статьями 339-345, 346-1, 354, 363, 364, 368, 369, 370, 371, 373, 374, 382, частью второй статьи 390, 391, статьями 392-395, 400, 4001, 4002, 4003, 404-406, 4091, 4092, 4093, 412, частью первой статьи 417, статьями 420, 422, 4221-4224, 454, 464, 466-468, 476, 5051-505- 10 настоящего Кодекса. Правонарушения, за совершение которых предусмотрена ответственность в виде административного ареста и/или привлечения к общественным работам, рассматриваются судьями районных, городских судов, а в условиях чрезвычайного или военного положения - также лицами, указанными в части 2 статьи 38 настоящего Кодекса. Дела об административных правонарушениях, предусмотренные частью первой статьи 503, статьями 50410, 50414, 50416, 50417, 50419 - 50423, 50432, 50433, 50436, 505, 50517 настоящего Кодекса, рассматриваются судьями в случаях, если орган или должностное лицо, к которым поступило дело о таком административном правонарушении, передает его на рассмотрение судье. статьи 230, статьей 2311, частью второй статьи 234, статьей 2341, статьей 238 (за исключением части девятой), частью второй статьи 240, частью третьей статьи 241, частями второй-четвертой статьи 242, частью второй статьи 243, статьей 248, частью второй статьи 254, статьями 264, 265, 271, 272-1 - 272-3, 273, 277, частью второй статьи 286, статьей 286-1, частью второй статьи 289, статьями 300, 301, 3011, 3012, 3013, частью первой статьи 302, статьей 305, статьей 308, 338-6, частью третьей статьи 315, статьями 339-345, 346-1, 354, 363, 364, 368, 369, 370, 371, 373, 374, 382, частью второй статьи 390, 391, статьями 392-395, 400, 4001, 4002, 4003, 4021, 404-406, 4091, 4092, 4093, 412, частью первой статьи 417, статьями 420, 422, 4221-4224, 454, 464, 466-468, 476, 5051-505-10 настоящего Кодекса. Правонарушения, за совершение которых предусмотрена ответственность в виде административного ареста и/или привлечения к общественным работам, рассматриваются судьями районных, городских судов, а в условиях чрезвычайного или военного положения - также лицами, указанными в части 2 статьи 38 настоящего Кодекса. Дела об административных правонарушениях, предусмотренные частью первой статьи 503, статьями 50410, 50414, 50416, 50417, 50419 - 50423, 50432, 50433, 50436, 505, 50517 настоящего Кодекса, рассматриваются судьями в случаях, если орган или должностное лицо, к которым поступило дело о таком административном правонарушении, передает его на рассмотрение судье. Закон Кыргызской Республики «О Счетной палате Кыргызской Республики» 12 Статья 1. Основные определения, используемые в настоящем Законе Государственный аудит - деятельность органа государственной власти по аудиту над управлением государственными ресурсами (финансовыми, материальными и другими), целью которой является эффективность использования государственных средств и имущества, достоверность составления финансовой отчетности и ведения бухгалтерского учета, предотвращение нарушений финансовой дисциплины. Статья 1. Основные определения, используемые в настоящем Законе Государственный аудит - деятельность органа государственной власти по аудиту над управлением государственными ресурсами (финансовыми, материальными и другими), целью которой является эффективность использования государственных средств и имущества, достоверность составления финансовой отчетности и ведения бухгалтерского учета, предотвращение нарушений финансовой дисциплины, а также формированием финансовых средств политических

- 8. 8 Аудит - предоставление независимой и профессиональной оценки, а также отчета о достоверности и надежности информации, подготовленной аудируемым субъектом. Виды аудита - финансовый аудит, аудит на соответствие и аудит эффективности. Финансовый аудит - изучение и анализ финансовой отчетности и учетной системы объекта аудита, позволяющие аудитору выразить мнение, что вся финансовая отчетность подготовлена в соответствии с требованиями законодательства и бухгалтерскими стандартами. Аудит на соответствие - оценка соблюдения объектом аудита законодательства, регламентирующего его деятельность. Аудит эффективности - изучение и анализ деятельности объекта аудита на предмет экономности, продуктивности и результативности. Внешний аудит - независимая функция высшего органа государственного аудита, призванная осуществлять аудит отчетности Правительства Кыргызской Республики, эффективности его деятельности, включая аудит эффективности внутреннего аудита. Внутренний аудит - независимая и объективная функция, выполняемая внутри объекта внутреннего аудита, включающая в себя анализ, оценку и мониторинг адекватности и эффективности системы внутреннего контроля, надежности и достоверности финансовой и управленческой информации; результативности, экономичности и эффективности деятельности и управления, сохранности активов и соблюдения законодательства Кыргызской Республики. Предварительное исследование - получение статистической, финансовой и бухгалтерской отчетности до получения полномочий на проведение аудита. Член Счетной палаты - аудитор Счетной палаты - государственная должность с определенным кругом обязанностей по исполнению и обеспечению полномочий Счетной палаты, установленных настоящим Законом. Внебюджетные средства - 1) денежные средства государства, не включаемые в республиканский и местный партий Кыргызской Республики. Аудит - предоставление независимой и профессиональной оценки, а также отчета о достоверности и надежности информации, подготовленной аудируемым субъектом. Виды аудита - финансовый аудит, аудит на соответствие и аудит эффективности. Финансовый аудит - изучение и анализ финансовой отчетности и учетной системы объекта аудита, позволяющие аудитору выразить мнение, что вся финансовая отчетность подготовлена в соответствии с требованиями законодательства и бухгалтерскими стандартами. Аудит на соответствие - оценка соблюдения объектом аудита законодательства, регламентирующего его деятельность. Аудит эффективности - изучение и анализ деятельности объекта аудита на предмет экономности, продуктивности и результативности. Внешний аудит - независимая функция высшего органа государственного аудита, призванная осуществлять аудит отчетности Правительства Кыргызской Республики, эффективности его деятельности, включая аудит эффективности внутреннего аудита. Внутренний аудит - независимая и объективная функция, выполняемая внутри объекта внутреннего аудита, включающая в себя анализ, оценку и мониторинг адекватности и эффективности системы внутреннего контроля, надежности и достоверности финансовой и управленческой информации; результативности, экономичности и эффективности деятельности и управления, сохранности активов и соблюдения законодательства Кыргызской Республики. Предварительное исследование - получение статистической, финансовой и бухгалтерской отчетности до получения полномочий на проведение аудита. Член Счетной палаты - аудитор Счетной палаты - государственная должность с определенным кругом обязанностей по исполнению и обеспечению полномочий Счетной палаты, установленных настоящим Законом. Внебюджетные средства - 1) денежные средства государства, не включаемые в республиканский и местный

- 9. 9 бюджеты и используемые по определенному целевому назначению; 2) средства, находящиеся в распоряжении организации и учреждения, выделяемые не из республиканского и местного бюджетов, а формируемые за счет других источников. Специальные средства - средства, получаемые бюджетными учреждениями помимо ассигнований, выделяемых из республиканского и местного бюджетов Кыргызской Республики. Специальными средствами являются доходы бюджетных учреждений, получаемые от реализации продукции, выполнения работ, оказания услуг или осуществления иной деятельности. Нецелевое использование средств - расходование средств из республиканского и местного бюджетов, а также внебюджетных и специальных средств не по назначению. Неэффективное использование средств - нерациональное, неэкономичное, непродуктивное использование средств из республиканского и местного бюджетов, а также внебюджетных и специальных средств. Операционная деятельность - деятельность предприятий, организаций и учреждений, которая является источником ее денежных поступлений. Финансовая дисциплина - обязательный для всех субъектов экономической деятельности и их должностных лиц порядок, связанный с использованием государственных средств. Большая доля государственного и/или муниципального участия - государственное и/или муниципальное участие, составляющее 51 процент и более в предприятиях и организациях с частной и иной формой собственности. бюджеты и используемые по определенному целевому назначению; 2) средства, находящиеся в распоряжении организации и учреждения, выделяемые не из республиканского и местного бюджетов, а формируемые за счет других источников. Специальные средства - средства, получаемые бюджетными учреждениями помимо ассигнований, выделяемых из республиканского и местного бюджетов Кыргызской Республики. Специальными средствами являются доходы бюджетных учреждений, получаемые от реализации продукции, выполнения работ, оказания услуг или осуществления иной деятельности. Нецелевое использование средств - расходование средств из республиканского и местного бюджетов, а также внебюджетных и специальных средств не по назначению. Неэффективное использование средств - нерациональное, неэкономичное, непродуктивное использование средств из республиканского и местного бюджетов, а также внебюджетных и специальных средств. Операционная деятельность - деятельность предприятий, организаций и учреждений, которая является источником ее денежных поступлений. Финансовая дисциплина - обязательный для всех субъектов экономической деятельности и их должностных лиц порядок, связанный с использованием государственных средств. Большая доля государственного и/или муниципального участия - государственное и/или муниципальное участие, составляющее 51 процент и более в предприятиях и организациях с частной и иной формой собственности. 13 Статья 5. Область действия полномочий Счетной палаты Полномочия Счетной палаты действуют только на территории Кыргызской Республики. Исключения составляют аудит и аудит эффективности государственных организаций, действующих за границей. Счетная палата является государственным аудитором всех государственных и муниципальных предприятий, организаций и учреждений Кыргызской Республики. Полномочия Счетной палаты распространяются на предприятия и организации с частной и иной формой Статья 5. Область действия полномочий Счетной палаты Полномочия Счетной палаты действуют только на территории Кыргызской Республики. Исключения составляют аудит и аудит эффективности государственных организаций, действующих за границей. Счетная палата является государственным аудитором всех государственных и муниципальных предприятий, организаций, учреждений и политических партий Кыргызской Республики. Полномочия Счетной палаты распространяются на предприятия и организации с частной и иной формой

- 10. 10 собственности, где имеется большая доля государственного и/или муниципального участия. По поручению Жогорку Кенеша Кыргызской Республики, профильного комитета Жогорку Кенеша Кыргызской Республики или Президента Кыргызской Республики Счетная палата может осуществлять аудит эффективности предприятий и организаций с долей государственного участия от 10% и более. собственности, где имеется большая доля государственного и/или муниципального участия. По поручению Жогорку Кенеша Кыргызской Республики, профильного комитета Жогорку Кенеша Кыргызской Республики или Президента Кыргызской Республики Счетная палата может осуществлять аудит эффективности предприятий и организаций с долей государственного участия от 10% и более. 14 Статья 7. Основные виды деятельности Счетной палаты Основные виды деятельности Счетной палаты включают: 1) аудит исполнения местного и республиканского бюджетов, деятельности налоговой и таможенной службы при выполнении доходной части государственного бюджета; 2) аудит использования государственной и муниципальной собственности; 3) аудит деятельности предприятий и организаций с большей долей государственного и/или муниципального участия; 4) аудит использования внебюджетных средств; 5) аудит деятельности предприятий и организаций с частной и иной формой собственности, которые получают средства из республиканского и местного бюджетов, только в отношении этих средств; 6) аудит состояния и управления государственным внутренним и внешним долгом Кыргызской Республики; 7) аудит для дачи заключений, ответов на запросы органов государственной власти и других организаций; 8) аудит деятельности предприятий и организаций независимо от формы собственности для дачи заключений, ответов на запросы правоохранительных органов по возбужденным уголовным делам, а также постановлениям судов и Омбудсмена (Акыйкатчы); 9) анализ проектов республиканского бюджета, законов и иных нормативных правовых актов, международных договоров и соглашений Кыргызской Республики, государственных программ и иных документов, затрагивающих вопросы республиканского бюджета Кыргызской Республики и бюджета местного самоуправления, и дача по ним заключения; 10) подготовка и внесение в Жогорку Кенеш Кыргызской Статья 7. Основные виды деятельности Счетной палаты Основные виды деятельности Счетной палаты включают: 1) аудит исполнения местного и республиканского бюджетов, деятельности налоговой и таможенной службы при выполнении доходной части государственного бюджета; 2) аудит использования государственной и муниципальной собственности; 3) аудит деятельности предприятий и организаций с большей долей государственного и/или муниципального участия; 4) аудит использования внебюджетных средств; 5) аудит деятельности предприятий и организаций с частной и иной формой собственности, которые получают средства из республиканского и местного бюджетов, только в отношении этих средств; 6) аудит состояния и управления государственным внутренним и внешним долгом Кыргызской Республики; 7) аудит для дачи заключений, ответов на запросы органов государственной власти и других организаций; 8) аудит деятельности предприятий и организаций независимо от формы собственности для дачи заключений, ответов на запросы правоохранительных органов по возбужденным уголовным делам, а также постановлениям судов и Омбудсмена (Акыйкатчы); 9) анализ проектов республиканского бюджета, законов и иных нормативных правовых актов, международных договоров и соглашений Кыргызской Республики, государственных программ и иных документов, затрагивающих вопросы республиканского бюджета Кыргызской Республики и бюджета местного самоуправления, и дача по ним заключения; 10) подготовка и внесение в Жогорку Кенеш Кыргызской

- 11. 11 Республики предложений и рекомендаций по усовершенствованию бюджетного законодательства; 11) подготовка и представление отчетов в Жогорку Кенеш Кыргызской Республики по исполнению республиканского и местного бюджетов и внебюджетных фондов, а также направление соответствующей информации в органы местного самоуправления; 12) предоставление Президенту Кыргызской Республики, Жогорку Кенешу Кыргызской Республики информации о ходе исполнения республиканского бюджета и результатах проведенных мероприятий; 13) предоставление консультаций и рекомендаций на обращение органов государственной власти и других организаций, а также осуществление иной деятельности, вытекающей из настоящего Закона; 14) аудит Национального банка Кыргызской Республики в части осуществления операций по обслуживанию счетов Правительства Кыргызской Республики, правильности исчисления прибыли, отчисляемой в республиканский бюджет; 15) аудит коммерческих банков и других кредитно- финансовых учреждений в части обслуживания ими республиканского и местных бюджетов; 16) внесение предложений Президенту Кыргызской Республики и Жогорку Кенешу Кыргызской Республики по результатам проведенных аудитов. Республики предложений и рекомендаций по усовершенствованию бюджетного законодательства; 11) подготовка и представление отчетов в Жогорку Кенеш Кыргызской Республики по исполнению республиканского и местного бюджетов и внебюджетных фондов, а также направление соответствующей информации в органы местного самоуправления; 12) предоставление Президенту Кыргызской Республики, Жогорку Кенешу Кыргызской Республики информации о ходе исполнения республиканского бюджета и результатах проведенных мероприятий; 13) предоставление консультаций и рекомендаций на обращение органов государственной власти и других организаций, а также осуществление иной деятельности, вытекающей из настоящего Закона; 14) аудит Национального банка Кыргызской Республики в части осуществления операций по обслуживанию счетов Правительства Кыргызской Республики, правильности исчисления прибыли, отчисляемой в республиканский бюджет; 15) аудит коммерческих банков и других кредитно- финансовых учреждений в части обслуживания ими республиканского и местных бюджетов; 15-1) аудит политических партий Кыргызской Республики; 16) внесение предложений Президенту Кыргызской Республики и Жогорку Кенешу Кыргызской Республики по результатам проведенных аудитов. 15 Статья 8. Полномочия Счетной палаты 1. Счетная палата вправе: 1) проводить предварительное исследование установленной статистической, финансовой и бухгалтерской отчетности; 2) проводить аудит по направлениям, указанным в статье 7 настоящего Закона, и давать по результатам отчеты об аудите и другие отчеты; 3) давать заключения касательно деятельности объекта аудита; 4) давать обязательные к исполнению предписания объектам аудита, за исключением случаев, предусмотренных Статья 8. Полномочия Счетной палаты 1. Счетная палата вправе: 1) проводить предварительное исследование установленной статистической, финансовой и бухгалтерской отчетности; 2) проводить аудит по направлениям, указанным в статье 7 настоящего Закона, и давать по результатам отчеты об аудите и другие отчеты; 3) давать заключения касательно деятельности объекта аудита; 4) давать обязательные к исполнению предписания объектам аудита, за исключением случаев, предусмотренных

- 12. 12 настоящим Законом; 5) получать в пределах установленного законодательства запрашиваемую информацию, необходимую для обеспечения деятельности Счетной палаты, от всех органов государственной власти и местного самоуправления в Кыргызской Республике, Национального банка Кыргызской Республики, учреждений и организаций независимо от форм собственности. Национальный банк Кыргызской Республики, банки и иные кредитно- финансовые учреждения должны по запросу Счетной палаты и в соответствии с порядком, предусмотренным Законом Кыргызской Республики «О банковской тайне», представлять необходимые документальные подтверждения операций и состояния счетов аудируемых объектов, если они получают, перечисляют, используют средства из республиканского или местного бюджетов или используют государственную собственность либо управляют ею, а также имеют предоставленные национальным законодательством или органами государственной власти налоговые, таможенные и иные льготы и преимущества; 6) осуществлять оперативный контроль своевременности денежных поступлений, фактического расходования бюджетных ассигнований в процессе исполнения республиканского бюджета в сравнении с законодательно утвержденными показателями, выявлять отклонения и нарушения, проводить их анализ, вносить предложения по их устранению. 2. Счетная палата не вправе: 1) продвигать политические цели объектов аудита; 2) налагать административные и иные санкции к должностным лицам и сотрудникам объекта аудита. настоящим Законом; 5) получать в пределах установленного законодательства запрашиваемую информацию, необходимую для обеспечения деятельности Счетной палаты, от всех органов государственной власти и местного самоуправления в Кыргызской Республике, Национального банка Кыргызской Республики, учреждений и организаций независимо от форм собственности. Национальный банк Кыргызской Республики, банки и иные кредитно- финансовые учреждения должны по запросу Счетной палаты и в соответствии с порядком, предусмотренным Законом Кыргызской Республики "О банковской тайне", представлять необходимые документальные подтверждения операций и состояния счетов аудируемых объектов, если они получают, перечисляют, используют средства из республиканского или местного бюджетов или используют государственную собственность либо управляют ею, а также имеют предоставленные национальным законодательством или органами государственной власти налоговые, таможенные и иные льготы и преимущества; 5-1) осуществлять контроль за поступлением финансовых средств политических партий Кыргызской Республики; 6) осуществлять оперативный контроль своевременности денежных поступлений, фактического расходования бюджетных ассигнований в процессе исполнения республиканского бюджета в сравнении с законодательно утвержденными показателями, выявлять отклонения и нарушения, проводить их анализ, вносить предложения по их устранению. 2. Счетная палата не вправе: 1) продвигать политические цели объектов аудита; 2) налагать административные и иные санкции к должностным лицам и сотрудникам объекта аудита. 16 Статья 21. Полномочия аудитора Счетной палаты Аудитор Счетной палаты при осуществлении своих функций имеет право: 1) беспрепятственно посещать государственные органы, воинские части и подразделения и прочие организации, финансируемые из республиканского и местных бюджетов; 2) неограниченного доступа к первичным документам, Статья 21. Полномочия аудитора Счетной палаты Аудитор Счетной палаты при осуществлении своих функций имеет право: 1) беспрепятственно посещать государственные органы, воинские части и подразделения и прочие организации, финансируемые из республиканского и местных бюджетов; 2) неограниченного доступа к первичным документам,

- 13. 13 отражающим хозяйственную и финансовую деятельность, счетным регистрам, балансам и счетам, статистическим материалам, сметам, договорам, приказам, распоряжениям и иным правовым актам, переписке и документам делопроизводства по данному делу, в том числе секретным документам, а также материалам проверки органов, осуществивших финансовый контроль; 3) получать в необходимых случаях от руководителей и других лиц проверяемого предприятия, учреждения и организации, а также от лиц, осуществивших проверки, устные и письменные объяснения и справки по вопросам, связанным с проверкой; 4) в случаях возникновения серьезных подозрений на наличие правонарушений на основании распоряжения председателя Счетной палаты с последующим уведомлением Совета Счетной палаты рекомендовать временно изымать подлинники документов, файлы, включая компьютеры. При этом объекту аудита должен быть предоставлен перечень изъятой информации и оборудования, а также копии изъятых документов в соответствии с настоящим Законом; 5) иметь особое мнение по вопросам, решаемым на Совете Счетной палаты; 6) быть назначенным ответственным по приему материалов аудита по возглавляемым направлениям деятельности; 7) имеет исключительное право подписи отчета по результатам деятельности по возглавляемым направлениям; 8) принимает участие в заседаниях и сессиях Жогорку Кенеша Кыргызской Республики, его комитетов и комиссий, заседаниях Правительства Кыргызской Республики. отражающим хозяйственную и финансовую деятельность, счетным регистрам, балансам и счетам, статистическим материалам, сметам, договорам, приказам, распоряжениям и иным правовым актам, переписке и документам делопроизводства по данному делу, в том числе секретным документам, а также материалам проверки органов, осуществивших финансовый контроль; 3) получать в необходимых случаях от руководителей и других лиц проверяемого предприятия, учреждения, организации и политической партии, а также от лиц, осуществивших проверки, устные и письменные объяснения и справки по вопросам, связанным с проверкой; 4) в случаях возникновения серьезных подозрений на наличие правонарушений на основании распоряжения председателя Счетной палаты с последующим уведомлением Совета Счетной палаты рекомендовать временно изымать подлинники документов, файлы, включая компьютеры. При этом объекту аудита должен быть предоставлен перечень изъятой информации и оборудования, а также копии изъятых документов в соответствии с настоящим Законом; 5) иметь особое мнение по вопросам, решаемым на Совете Счетной палаты; 6) быть назначенным ответственным по приему материалов аудита по возглавляемым направлениям деятельности; 7) имеет исключительное право подписи отчета по результатам деятельности по возглавляемым направлениям; 8) принимает участие в заседаниях и сессиях Жогорку Кенеша Кыргызской Республики, его комитетов и комиссий, заседаниях Правительства Кыргызской Республики. 17 Статья 25. Сотрудники Счетной палаты Сотрудником Счетной палаты может быть гражданин Кыргызской Республики, имеющий опыт профессиональной деятельности в области государственного аудита и контроля, экономики, финансов и права не менее 5 лет. Сотрудники Счетной палаты при осуществлении своих полномочий и только при наличии документа на право проведения аудита имеют право: 1) беспрепятственно посещать государственные органы, Статья 25. Сотрудники Счетной палаты Сотрудником Счетной палаты может быть гражданин Кыргызской Республики, имеющий опыт профессиональной деятельности в области государственного аудита и контроля, экономики, финансов и права не менее 5 лет. Сотрудники Счетной палаты при осуществлении своих полномочий и только при наличии документа на право проведения аудита имеют право: 1) беспрепятственно посещать государственные органы,

- 14. 14 воинские части и подразделения и прочие организации, финансируемые из республиканского и местных бюджетов; 2) по вопросам проведения аудита входить в склады, хранилища, производственные здания и другие помещения, если иное не предусмотрено законодательством Кыргызской Республики; 3) неограниченного доступа к первичным документам, отражающим хозяйственную и финансовую деятельность, счетным регистрам, балансам и счетам, статистическим материалам, сметам, договорам, приказам, распоряжениям и иным правовым актам, переписке и документам делопроизводства по данному делу, в том числе секретным документам, а также материалам проверки налоговых и таможенных органов; 4) получать в необходимых случаях от руководителей и других лиц проверяемого предприятия, учреждения и организации, а также от лиц, осуществивших предыдущие проверки, устные и письменные объяснения и справки по вопросам, связанным с настоящей проверкой: 5) в случаях обнаружения серьезных подозрений на наличие правонарушений на основании распоряжения председателя Счетной палаты, руководителя аппарата и руководителя территориального подразделения Счетной палаты с последующим уведомлением председателя Счетной палаты, временно изымать подлинники документов, файлы, включая компьютеры. При этом объекту аудита должен быть предоставлен перечень изъятой информации и оборудования, а также копии изъятых документов в соответствии с настоящим Законом; 6) быть назначенным руководителем группы для проведения аудита с правом подписи отчета по его проведению. Сотрудник Счетной палаты не имеет права принимать участие в проведении аудита или аудита эффективности в том случае, если он: 1) является близким родственником руководителя, учредителя или работника объекта аудита; 2) имеет личные имущественные интересы, относящиеся к объекту аудита; 3) является работником объекта аудита в течение периода, подлежащего аудиту. воинские части и подразделения и прочие организации, финансируемые из республиканского и местных бюджетов; 2) по вопросам проведения аудита входить в склады, хранилища, производственные здания и другие помещения, если иное не предусмотрено законодательством Кыргызской Республики; 3) неограниченного доступа к первичным документам, отражающим хозяйственную и финансовую деятельность, счетным регистрам, балансам и счетам, статистическим материалам, сметам, договорам, приказам, распоряжениям и иным правовым актам, переписке и документам делопроизводства по данному делу, в том числе секретным документам, а также материалам проверки налоговых и таможенных органов; 4) получать в необходимых случаях от руководителей и других лиц проверяемого предприятия, учреждения, организации и политической партии, а также от лиц, осуществивших предыдущие проверки, устные и письменные объяснения и справки по вопросам, связанным с настоящей проверкой: 5) в случаях обнаружения серьезных подозрений на наличие правонарушений на основании распоряжения председателя Счетной палаты, руководителя аппарата и руководителя территориального подразделения Счетной палаты с последующим уведомлением председателя Счетной палаты, временно изымать подлинники документов, файлы, включая компьютеры. При этом объекту аудита должен быть предоставлен перечень изъятой информации и оборудования, а также копии изъятых документов в соответствии с настоящим Законом; 6) быть назначенным руководителем группы для проведения аудита с правом подписи отчета по его проведению. Сотрудник Счетной палаты не имеет права принимать участие в проведении аудита или аудита эффективности в том случае, если он: 1) является близким родственником руководителя, учредителя или работника объекта аудита; 2) имеет личные имущественные интересы, относящиеся к объекту аудита; 3) является работником объекта аудита в течение периода, подлежащего аудиту.

- 15. 15 18 Статья 38¹. Отчеты об аудите и прочие отчеты по политическим партиям Кыргызской Республики Счетная палата осуществляет аудит политических партий Кыргызской Республики. По результатам проведенных мероприятий Счетная палата готовит отчеты об аудите по политическим партиям Кыргызской Республики. 19 Статья 50. Аудиты Счетная палата проводит аудит финансовой отчетности, счетов и прочей информации государственных и муниципальных предприятий, организаций и учреждений, за исключением Национального банка Кыргызской Республики. По завершению аудита Счетная палата готовит отчет о проведенном аудите и в течение недели после его утверждения Советом Счетной палаты размещает его на своем официальном сайте. Статья 50. Аудиты Счетная палата проводит аудит финансовой отчетности, счетов и прочей информации государственных и муниципальных предприятий, организаций и учреждений, а также политических партий Кыргызской Республики, за исключением Национального банка Кыргызской Республики. По завершению аудита Счетная палата готовит отчет о проведенном аудите и в течение недели после его утверждения Советом Счетной палаты размещает его на своем официальном сайте.