Recommended

More Related Content

What's hot

More from Yoyo Sudaryo

More from Yoyo Sudaryo (20)

Recently uploaded

Recently uploaded (20)

Lat MKI bab11 hedging

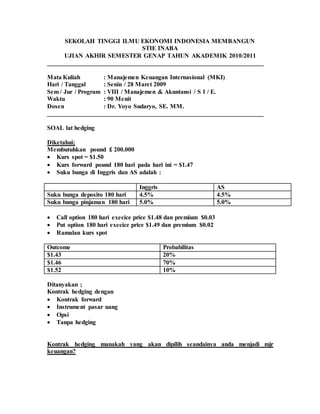

- 1. SEKOLAH TINGGI ILMU EKONOMI INDONESIA MEMBANGUN STIE INABA UJIAN AKHIR SEMESTER GENAP TAHUN AKADEMIK 2010/2011 _____________________________________________________________________ Mata Kuliah : Manajemen Keuangan Internasional (MKI) Hari / Tanggal : Senin / 28 Maret 2009 Sem / Jur / Program : VIII / Manajemen & Akuntansi / S 1 / E. Waktu : 90 Menit Dosen : Dr. Yoyo Sudaryo, SE. MM. _____________________________________________________________________ SOAL lat hedging Diketahui; Membutuhkan pound £ 200.000 Kurs spot = $1.50 Kurs forward pound 180 hari pada hari ini = $1.47 Suku bunga di Inggris dan AS adalah : Inggris AS Suku bunga deposito 180 hari 4.5% 4.5% Suku bunga pinjaman 180 hari 5.0% 5.0% Call option 180 hari execice price $1.48 dan premium $0.03 Put option 180 hari execice price $1.49 dan premium $0.02 Ramalan kurs spot Outcome Probabilitas $1.43 20% $1.46 70% $1.52 10% Ditanyakan ; Kontrak hedging dengan Kontrak forward Instrument pasar uang Opsi Tanpa hedging Kontrak hedging manakah yang akan dipilih seandainya anda menjadi mjr keuangan?

- 2. Jawab: Fresno Corporation Hedging memakai kontrak forward Membeli kontrak pound £ forward 180 hari Dolar yang dibutuhkan 180 hari dari sekarang = hutang pound £ x kurs forward pound £ =£200.000x$1.47 =$294.000 Hedging memakai instrumen pasar uang Meminjam $, mengkonvesikannya ke dalam pound £, menginvestasikan pound £, melunasi pinjaman $ 180 hari dari sekarang. Jumlah pound yang harus diinvestasikan =£200.000 (1+0.045) = $ 191.388 Jumlah $ yang dibutuhkan untuk mendapatkan £ 191.388 =$ 191.388 x $ 1.50 =$287.081 Bunga dan pokok hutang $ yang harus dilunasi setelah 180 hari = $287.081x (1+0.05) =$301.435

- 3. Hedging memakai Call Option Membeli call option (perhitungan berikut mengasumsikan bahwa opsi ini akan digunakan pada saat hutang jatuh tempo, atau tidak sama sekali, Exercise price= $1.48; premium = $0.03) Kemungkinan Kurs spot 180 hari dari Sekarang Premium per unit opsi Opsi digunakan? Harga total (termasuk premium) per unit Harga total per unit x £200.000 Probabilitas $1.43 $0.03 Tidak $1.46 $292.000 20% $1.46 $0.03 Tidak $1.49 $298.000 70% $1.52 $0.03 Ya $1.51 $302.000 10% Strategi Tanpa-hedging Kemungkinan kurs spot 180 hari dari sekarang $ yang dibutuhkan untuk membeli £ 200.000 Probabilitas $1.43 $286.000 20% $1.46 $292.000 70% $1.52 $304.000 10%

- 4. Gator Corporation Membayar piutang sebesar pound £300.000, 180 hari Hedging memakai kontrak forward Menjual kontrak pound forward 180 hari Dolar yang dibutuhkan 180 hari dari sekarang = hutang pound £ x kurs forward pound £ =£300.000x$1.47 =$441.000 Hedging memakai instrumen pasar uang Meminjam pound, mengkonvesikannya ke dalam $, menginvestasikan $, melunasi pinjaman $ 180 hari dari sekarang. Jumlah pound yang harus dipinjam =£300.000 (1+0.05) = $ 285.714 Jumlah $ yang diterima dari pengkonversian £ 285.714 =$ 285.714 x $ 1.50 =$ 428.571 Yang terakumulasi setelah 180 hari = $428.571x (1+0.045) =$447.857

- 5. Hedging memakai Put Option Menjual put option (asumsikan bahwa opsi ini akan digunakan pada saat piutang diterima, atau sama sekali tidak, Exercise price= $1.49; premium = $0.02) Kemungkinan Kurs spot 180 hari dari sekarang Premium per unit opsi Opsi digunakan? Harga total (termasuk premium) per unit Harga total per unit x £300.000 Probabilitas $1.43 $0.02 Ya $1.47 $441.000 20% $1.46 $0.02 Ya $1.47 $441.000 70% $1.52 $0.02 Tidak $1.50 $450.000 10% Strategi Tanpa-hedging Kemungkinan kurs spot 180 hari dari sekarang $ yang dibutuhkan untuk membeli £ 300.000 Probabilitas $1.43 $429.000 20% $1.46 $438.000 70% $1.52 $456.000 10%