Recommended

More Related Content

Viewers also liked

Similar to S&O 2013

Similar to S&O 2013 (20)

S&O 2013

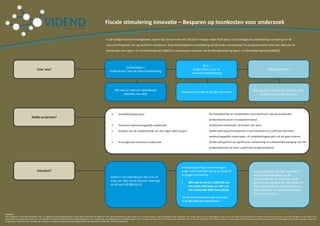

- 1. Fiscale stimulering innovatie – Besparen op loonkosten voor onderzoek In de huidige marktomstandigheden, waarin de concurrentie niet stil zit en marges onder druk staan, is technologische ontwikkeling van belang om de concurrentiepositie van uw bedrijf te verbeteren. Deze technologische ontwikkeling wordt onder voorwaarden fiscaal gestimuleerd door een deel van de loonkosten voor speur- en ontwikkelingswerk (S&O) te compenseren op basis van de Wet Bevordering Speur- en Ontwikkelingswerk (WBSO). BV’s / Zelfstandigen / Voor wie? Ondernemers voor de Niet-ondernemers Ondernemers voor de inkomstenbelasting vennootschapsbelasting 500 uren of meer per kalenderjaar Werknemers in dienst die S&O verrichten Werknemers in dienst die S&O verrichten besteden aan S&O op basis van contractresearch Ontwikkelingsproject - De ontwikkeling van (onderdelen van) technisch nieuwe producten, Welke projecten? productieprocessen of programmatuur. Technisch wetenschappelijk onderzoek - Verklarend onderzoek; technisch van aard. Analyse van de haalbaarheid van een eigen S&O project - Onderzoek op grond waarvan u kunt beslissen of u zelf een technisch wetenschappelijk onderzoeks- of ontwikkelingsproject uit wil gaan voeren. Procesgericht technisch onderzoek - Onderzoek gericht op significante verbetering en substantiële wijziging van het productieproces of door u gebruikte programmatuur. Inhoudingsplichtige ondernemingen Voordeel? krijgen een vermindering op de totaal af In principe dient het S&O voordeel te te dragen loonheffing. worden doorberekend aan de Indien in een kalenderjaar 500 uren of opdrachtgevers. Dit levert per saldo meer aan S&O wordt besteed, bedraagt 38% van de eerste € 200.000 van geen fiscaal voordeel op. Wèl wordt het de aftrek € 12.310 (2013). het totale S&O-loon en 14% van voor opdrachtgevers goedkoper en dus het resterende S&O-loon (2013). aantrekkelijker om het onderzoek bij u uit te laten voeren. De vermindering bedraagt maximaal € 14.000.000 per kalenderjaar. Disclaimer Deze publicatie is zorgvuldig voorbereid, maar is in algemene bewoordingen gesteld en bevat alleen informatie van algemene aard. Deze publicatie bevat geen advies voor concrete situaties, zodat uitdrukkelijk wordt aangeraden niet zonder advies van een deskundige op basis van de informatie in deze publicatie te handelen of een besluit te nemen. Voor het verkrijgen van een advies dat is toegesneden op uw concrete situatie kunt u zich wenden tot Vidend. Vidend sluit iedere aansprakelijkheid uit voor onjuistheden, onvolledigheden en eventuele gevolgen van het handelen op basis van de informatie in deze publicatie. Niets uit de tekst of grafische voorstellingen in deze site mag zonder schriftelijke toestemming van Vidend worden verveelvoudigd en/of openbaar gemaakt in enige vorm of enige wijze, hetzij door druk, fotokopie, fax, overtypen of opslag in een geautomatiseerd gegevensbestand. Copyright © Vidend. Alle rechten voorbehouden.

- 2. Fiscale stimulering innovatie – Besparen op loonkosten voor onderzoek Het voordeel wordt niet achteraf toegekend, dus vooraf aanvragen. Randvoorwaarden Een projectmatige aanpak is vereist bij het verrichten van S&O werkzaamheden (of een programmatische aanpak indien dit beter aansluit bij de situatie. De S&O werkzaamheden moeten zelf worden georganiseerd en uitgevoerd. S&O werkzaamheden in opdracht moeten dus door u worden aangestuurd en verricht. De aanvraag van een S&O verklaring kan digitaal via NL Innovatie (AgentschapNL). Er geldt een flexibel aanvraagregime. U kunt meerdere keren per jaar een Aanvraag aanvraag indienen en zelf de periode van aanvraag bepalen. Als in de loop van het jaar nieuwe projecten worden verwacht of als u verwacht dat extra uren aan een project worden besteed, kiest u voor vaker aanvragen. In dat geval is het volgende van belang: Vpb-ondernemers (inhoudingsplichtigen) IB-ondernemers / zelfstandigen indienen aanvraag maximaal 3x per jaar tot uiterlijk 30 september van het desbetreffende kalenderjaar aanvraag betreft minimaal 3 en maximaal 6 kalendermaanden kan de aanvraag voor eigen S&O werkzaamheden worden één aanvraag voor het gehele kalenderjaar, indien u in het ingediend voorgaande jaar een S&O verklaring heeft gekregen geen maximum voor het aantal aanvragen aanvraag moet vooraf en uiterlijk één volledige kalendermaand aanvraag betreft de periode van aanvang van de S&O voorafgaand aan de periode waarop de aanvraag betrekking heeft, werkzaamheden tot het einde van het kalenderjaar worden ingediend aanvraag betreft minimaal 3 kalendermaanden. Indiende S&O werkzaamheden over het kalenderjaar heen lopen, dienen twee aparte aanvragen te worden ingediend Na het afgeven van de S&O verklaring dient een S&O administratie te worden gevoerd om bij een controle van het NL Innovatie inzicht te verstrekken in S&O administratie de aard, inhoud, voortgang en omvang (bestede uren) van het S&O project. Voldoet u niet aan deze verplichting dan kan de vermindering van loonkosten worden gecorrigeerd en eventueel een boete worden opgelegd. Binnen twee maanden na afloop van een kalenderkwartaal dient een volledige S&O administratie aanwezig te zijn en binnen 10 werkdagen na het verrichten van de S&O werkzaamheden een volledig overzicht van de gemaakte S&O uren per werknemer. Disclaimer Deze publicatie is zorgvuldig voorbereid, maar is in algemene bewoordingen gesteld en bevat alleen informatie van algemene aard. Deze publicatie bevat geen advies voor concrete situaties, zodat uitdrukkelijk wordt aangeraden niet zonder advies van een deskundige op basis van de informatie in deze publicatie te handelen of een besluit te nemen. Voor het verkrijgen van een advies dat is toegesneden op uw concrete situatie kunt u zich wenden tot Vidend. Vidend sluit iedere aansprakelijkheid uit voor onjuistheden, onvolledigheden en eventuele gevolgen van het handelen op basis van de informatie in deze publicatie. Niets uit de tekst of grafische voorstellingen in deze site mag zonder schriftelijke toestemming van Vidend worden verveelvoudigd en/of openbaar gemaakt in enige vorm of enige wijze, hetzij door druk, fotokopie, fax, overtypen of opslag in een geautomatiseerd gegevensbestand. Copyright © Vidend. Alle rechten voorbehouden.

- 3. Fiscale stimulering innovatie – Besparen op loonkosten voor onderzoek De WBSO helpt u bij de financiering van uw project(en). Via de WBSO kunt u uw loonkosten voor technologisch onderzoek gemakkelijk verlagen. Daarnaast Tips biedt een S&O verklaring toegang tot de volgende fiscale stimuleringsmaatregelen. De innovatiebox Als een S&O project succesvol is gebleken en winst op gaat leveren, kunnen bedrijven gebruik maken van de innovatiebox. De vennootschapsbelasting bedraagt dan niet 20 of 25%, maar 5% over de winst die toerekenbaar is aan S&O activiteiten. Extra startersaftrek Indien u op dit moment als IB-ondernemer / zelfstandige S&O werkzaamheden verricht, biedt de nieuwe regelgeving ten aanzien van de flex-BV die met ingang van 1 oktober 2012 van kracht wordt wellicht een interessante optie. Vpb-ondernemers S&O inhoudingsplichtigen die als starter kwalificeren komen in aanmerking voor een S&O afdrachtvermindering van 50% i.p.v. Doordat het oprichten van een BV hiermee in principe eenvoudiger wordt (onder andere omdat geen minimumkapitaal van € 18.000 meer is 38% over de eerste € 200.000 van het totale S&O loon in 2013. vereist), kan de omzetting van uw IB-onderneming in een BV relatief eenvoudig worden gerealiseerd. Deze omzetting kan (indien aan de voorwaarden wordt voldaan) zonder fiscale afrekening plaatsvinden, waarbij in beginsel tevens de S&O IB-ondernemers verklaring van toepassing blijft. Hiermee kan toegang tot de innovatiebox worden verkregen. Zelfstandigen die als starter worden aangemerkt komen in aanmerking voor een extra S&O aftrek van € 6.157 (2013). Of de omzetting van uw IB-onderneming in een BV in uw situatie voordelig is, hangt af van uw specifieke situatie en verschillende overige factoren. Wanneer bent u starter? Laat u hierover grondig adviseren. Uiteraard is Vidend u graag behulpzaam bij deze beoordeling. Dit is afhankelijk van een aantal criteria: het aantal jaren dat uw onderneming personeel in Research & Development Aftrek (RDA) loondienst heeft, dan wel het aantal jaren dat u De RDA is een fiscale regeling voor innovatieve ondernemers waarmee de kosten (anders dan loonkosten) voor S&O verder kunnen worden verlaagd via een extra aftrekpost in uw aangifte vennootschapsbelasting of inkomstenbelasting. In 2012 bedraagt de Research & Development Aftrek 40% van ondernemer bent; de goedgekeurde RDA-kosten/uitgaven, of 40% van het forfaitaire bedrag op basis van de goedgekeurde S&O-uren. Aftrekbaar zijn bijvoorbeeld het aantal jaren waarin uw onderneming een S&O kosten voor prototypes, proefopstellingen of onderzoeksapparatuur. verklaring heeft gekregen; de vraag of er sprake is van voortzetting van activiteiten vanuit een andere onderneming; Het Innovatiefonds MKB+ ondersteunt daarnaast innovatieve ondernemers met drie financieringsinstrumenten: het Innovatiekrediet, de SEED Capital- bij wie het eigendom van uw onderneming ligt. regeling en Fund-of-Funds. Kijk voor meer informatie op: www.innovatiefondsmkb.nl Wilt u nadere informatie over de vraag of uw werkzaamheden kwalificeren als S&O en of u recht heeft op de extra startersaftrek? Postbus 2169 Zoekt u ondersteuning bij de aanvraag procedure of inrichting van uw S&O administratie? 9704 CD Groningen Of wilt u weten hoe u uw S&O afdrachtvermindering / aftrek S&O kunt verrekenen? 050-211 0000 Neem dan contact op met Rutger Albronda. T: 06 27 425 109 | E: ralbronda@vidend.nl info@vidend.nl www.vidend.nl Disclaimer Deze publicatie is zorgvuldig voorbereid, maar is in algemene bewoordingen gesteld en bevat alleen informatie van algemene aard. Deze publicatie bevat geen advies voor concrete situaties, zodat uitdrukkelijk wordt aangeraden niet zonder advies van een deskundige op basis van de informatie in deze publicatie te handelen of een besluit te nemen. Voor het verkrijgen van een advies dat is toegesneden op uw concrete situatie kunt u zich wenden tot Vidend. Vidend sluit iedere aansprakelijkheid uit voor onjuistheden, onvolledigheden en eventuele gevolgen van het handelen op basis van de informatie in deze publicatie. Niets uit de tekst of grafische voorstellingen in deze site mag zonder schriftelijke toestemming van Vidend worden verveelvoudigd en/of openbaar gemaakt in enige vorm of enige wijze, hetzij door druk, fotokopie, fax, overtypen of opslag in een geautomatiseerd gegevensbestand. Copyright © Vidend. Alle rechten voorbehouden.