1. Giáo trình Tài chính doanh nghiệp GV: Nguyễn Văn Sang

Trang 26 / 197

Lưu ý:

Bước 3: Xác định nguyên giá tăng bình quân TSCĐ phải tính khấu hao

trong kỳ (NGKH):

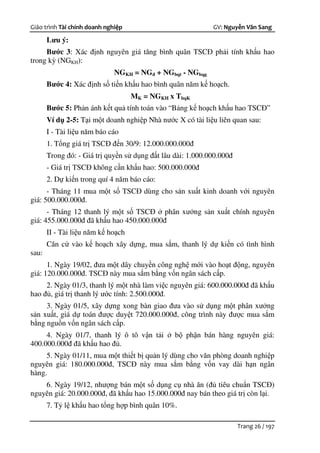

NGKH = NGđ + NGbqt - NGbqg

Bước 4: Xác định số tiền khấu hao bình quân năm kế hoạch.

MK = NGKH x TbqK

Bước 5: Phản ánh kết quả tính toán vào “Bảng kế hoạch khấu hao TSCĐ”

Ví dụ 2-5: Tại một doanh nghiệp Nhà nước X có tài liệu liên quan sau:

I - Tài liệu năm báo cáo

1. Tổng giá trị TSCĐ đến 30/9: 12.000.000.000đ

Trong đó: - Giá trị quyền sử dụng đất lâu dài: 1.000.000.000đ

- Giá trị TSCĐ không cần khấu hao: 500.000.000đ

2. Dự kiến trong quí 4 năm báo cáo:

- Tháng 11 mua một số TSCĐ dùng cho sản xuất kinh doanh với nguyên

giá: 500.000.000đ.

- Tháng 12 thanh lý một số TSCĐ ở phân xưởng sản xuất chính nguyên

giá: 455.000.000đ đã khấu hao 450.000.000đ

II - Tài liệu năm kế hoạch

Căn cứ vào kế hoạch xây dựng, mua sắm, thanh lý dự kiến có tình hình

sau:

1. Ngày 19/02, đưa một dây chuyền công nghệ mới vào hoạt động, nguyên

giá: 120.000.000đ. TSCĐ này mua sắm bằng vốn ngân sách cấp.

2. Ngày 01/3, thanh lý một nhà làm việc nguyên giá: 600.000.000đ đã khấu

hao đủ, giá trị thanh lý ước tính: 2.500.000đ.

3. Ngày 01/5, xây dựng xong bàn giao đưa vào sử dụng một phân xưởng

sản xuất, giá dự toán được duyệt 720.000.000đ, công trình này được mua sắm

bằng nguồn vốn ngân sách cấp.

4. Ngày 01/7, thanh lý ô tô vận tải ở bộ phận bán hàng nguyên giá:

400.000.000đ đã khấu hao đủ.

5. Ngày 01/11, mua một thiết bị quản lý dùng cho văn phòng doanh nghiệp

nguyên giá: 180.000.000đ, TSCĐ này mua sắm bằng vốn vay dài hạn ngân

hàng.

6. Ngày 19/12, nhượng bán một số dụng cụ nhà ăn (đủ tiêu chuẩn TSCĐ)

nguyên giá: 20.000.000đ, đã khấu hao 15.000.000đ nay bán theo giá trị còn lại.

7. Tỷ lệ khấu hao tổng hợp bình quân 10%.