1. Central Bank Watch Sweden

Få alternativ för Riksbanken

Economic Research, 8 februari 2012

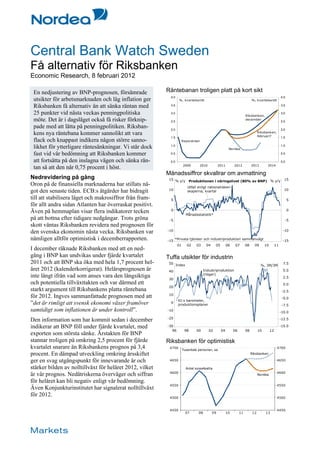

En nedjustering av BNP-prognosen, försämrade Räntebanan troligen platt på kort sikt

4.0 4.0

utsikter för arbetsmarknaden och låg inflation ger %, kvartalssnitt %, kvartalssnitt

Riksbanken få alternativ än att sänka räntan med 3.5 3.5

25 punkter vid nästa veckas penningpolitiska 3.0

Riksbanken,

3.0

möte. Det är i dagsläget också få risker förknip- 2.5

december

2.5

pade med att lätta på penningpolitiken. Riksban- 2.0 2.0

Riksbanken,

kens nya räntebana kommer sannolikt att vara februari?

1.5 1.5

flack och knappast indikera någon större sanno- Reporäntan

1.0 1.0

likhet för ytterligare räntesänkningar. Vi står dock Nordea

fast vid vår bedömning att Riksbanken kommer 0.5 0.5

att fortsätta på den inslagna vägen och sänka rän- 0.0 0.0

2009 2010 2011 2012 2013 2014

tan så att den når 0,75 procent i höst.

Månadssiffror skvallrar om avmattning

Nedrevidering på gång

Oron på de finansiella marknaderna har stillats nå-

got den senaste tiden. ECB:s åtgärder har bidragit

till att stabilisera läget och makrosiffror från fram-

för allt andra sidan Atlanten har överraskat positivt.

Även på hemmaplan visar flera indikatorer tecken

på att bottna efter tidigare nedgångar. Trots gröna

skott väntas Riksbanken revidera ned prognosen för

den svenska ekonomin nästa vecka. Riksbanken var

nämligen alltför optimistisk i decemberrapporten.

I december räknade Riksbanken med att en ned-

gång i BNP kan undvikas under fjärde kvartalet Tuffa utsikter för industrin

2011 och att BNP ska öka med hela 1,7 procent hel-

året 2012 (kalenderkorrigerat). Helårsprognosen är

inte långt ifrån vad som anses vara den långsiktiga

och potentiella tillväxttakten och var därmed ett

starkt argument till Riksbankens platta räntebana

för 2012. Ingves sammanfattade prognosen med att

”det är rimligt att svensk ekonomi växer framöver

samtidigt som inflationen är under kontroll”.

Den information som har kommit sedan i december

indikerar att BNP föll under fjärde kvartalet, med

exporten som största sänke. Årstakten för BNP

stannar troligen på omkring 2,5 procent för fjärde Riksbanken för optimistisk

kvartalet snarare än Riksbankens prognos på 3,4 4700

Tusentals personer, sa

4700

procent. En dämpad utveckling omkring årsskiftet Riksbanken

ger en svag utgångspunkt för innevarande år och 4650 4650

stärker bilden av nolltillväxt för helåret 2012, vilket Antal sysselsatta

4600 4600

är vår prognos. Nedåtriskerna överväger och siffran Nordea

för helåret kan bli negativ enligt vår bedömning.

4550 4550

Även Konjunkturinstitutet har signalerat nolltillväxt

för 2012. 4500 4500

4450 4450

07 08 09 10 11 12 13

2. De senaste siffror för arbetsmarknaden och infla- ler slutförts. Dessutom har oron ökat för att Portu-

tionen har varit i linje med Riksbankens december- gal ska hamna i samma prekära läge som Grekland

prognos. Anställningsplaner och nyanmälda lediga med risk för skuldnedskrivning även där. De positi-

platser är inte på några alarmerande låga nivåer. va signalerna om att återhämtningen i USA står på

Vår bedömning är dock att den dämpade produk- fastare mark balanseras dock av att Fed signalerar

tionen ännu inte har hunnit slå igenom i vare sig att noll-räntepolitiken förlängs till 2014.

indikatorer eller sysselsättning men att så kommer

Australiens centralbank dålig guide

att ske framöver.

Australiens centralbank lämnade oväntat styrräntan

Riksbanken lär alltså justera ned BNP-prognosen oförändrad denna vecka. Bättre utsikter i USA och

för 2012, även om den troligen inte sänks till noll minskade spänningar i det finansiella systemet i

nästa vecka. En svagare utveckling av BNP får euroområdet framhölls som orsaker till beslutet.

konsekvenser för bedömningen av arbetsmarkna- Tillväxten i Australien är dock betydligt högre än i

den. Med en lägre BNP-prognos följer att Riksban- Sverige, bland annat tack vare närhet till de mer

ken för första gången denna cykel sannolikt kom- stabila asiatiska marknaderna. Även inflationen är

mer att förutspå att sysselsättningen faller, knappast högre och i linje med målet i Australien, varför cen-

för helåret 2012 men däremot konsekutivt under ett tralbankens agerande ”down-under” är en dålig

antal kvartal. Därmed kommer prognosen för ar- guide för Riksbankens agerande.

betslösheten att justeras upp och resursutnyttjandet

ner. I kombination med en låg inflation finns få al- Två nya ledamöter i direktion ökar osäkerheten

ternativ för Riksbanken än att sänka räntan. om nästa veckas penningpolitiska beslut. Låg in-

flation, svag tillväxt och försämrade utsikter för

Temat för Riksbanken kommer att vara detsamma arbetsmarknaden ger dock Riksbanken få alterna-

under en stor del av 2012, dvs. en svag utveckling tiv än att sänka räntan med 25 punkter nästa

av BNP och en försämrad arbetsmarknad. Det är vecka. I takt med en försvagad konjunktur kom-

huvudorsaken till att vi räknar med fortsatta ränte- mer Riksbanken fortsätta att lätta på penningpoli-

sänkningar i år. Den ljusning som kan skönjas i fle- tiken. Vi räknar därför alltjämt med att reporäntan

ra indikatorer är dock viktig i ett längre perspektiv ligger på 0,75 procent i höst.

och ser ut att bli ett växande tema under året.

Små risker att sänka räntan Annika Winsth

Riskerna förknippade med att sänka räntan nästa annika.winsht@nordea.com +46 8 614 8608

vecka är små. Inflationen är låg och kredittillväxten

har dämpats. Kredittillväxten som en riskfaktor av- Torbjörn Isaksson

färdades tydligt av flera ledamöter vid det senaste torbjorn.isaksson@nordea.com +46 8 614 8859

mötet. Tvärtom kan sjunkande bostadspriser snara-

re stödja ytterligare räntesänkningar.

Riksbanken torde också omvärdera finanspolitiken

för kommande år. I december räknade Riksbanken

med finanspolitiska åtgärder på sammanlagt 50 mil-

jarder kronor för 2013 och 2014. Signalerna från

regeringen är betydligt återhållsammare än så, åt-

minstone för 2013. Det innebär att penningpolitiken

får göra jobbet att stabilisera konjunkturen utan nå-

gon större draghjälp från finanspolitiken.

Risker i euroområdet kvarstår

Även om läget har stabiliserats något på de finansi-

ella marknaderna kvarstår betydande risker i euro-

området. I skrivande stund är inte nästa delutbetal-

ning till Grekland klar. Förhandlingarna med priva-

ta investerare om skuldnedskrivningar har inte hel-

Nordea Markets är namnet på Markets-avdelningarna i Nordea Bank Norge ASA, Nordea Bank AB (publ), Nordea Bank Finland Abp och Nordea Bank Danmark A/S.

Detta dokument innehåller generell bakgrundsinformation som bara får användas av den avsedda mottagaren. Nordea Markets syn och den information som presenteras i dokumentet

var aktuella då dokumentet skrevs, och kan ändras utan föregående underrättelse. Dokumentet innehåller ingen utförlig beskrivning av den produkten eller av riskerna förknippade

med den. Informationen ska alltså inte betraktas som uttömmande och mottagaren måste göra sin egen bedömning härav.

Denna information är inte avsedd som placeringsråd eller ett erbjudande att köpa och sälja finansiella instrument. Informationen är inte anpassad till den enskilda mottagarens speci-

fika placeringsmål, ekonomiska situation eller personliga behov. Lämplig professionell rådgivning ska alltid inhämtas innan placerings- eller kreditbeslut fattas. Det är viktigt att notera

att historisk utveckling inte är någon garanti för framtida avkastning. Nordea Markets är inte och söker inte uppträda som rådgivare i juridiska frågor eller i skatte- eller bokföringsfrågor.

Detta dokument får inte i något syfte kopieras, distribueras eller publiceras utan skriftligt medgivande i förhand från Nordea Markets.