Recommended

More Related Content

More from Deby Andriana

More from Deby Andriana (20)

Recently uploaded

Recently uploaded (20)

Jurnal umum perusahaan dagang.pdf

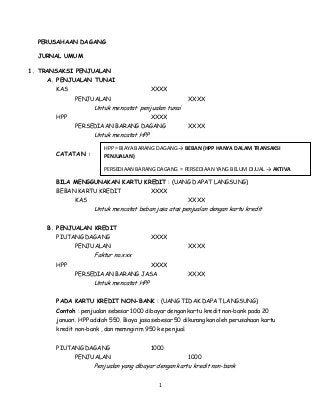

- 1. 1 PERUSAHAAN DAGANG JURNAL UMUM 1. TRANSAKSI PENJUALAN A. PENJUALAN TUNAI KAS XXXX PENJUALAN XXXX Untuk mencatat penjualan tunai HPP XXXX PERSEDIAAN BARANG DAGANG XXXX Untuk mencatat HPP CATATAN : BILA MENGGUNAKAN KARTU KREDIT : (UANG DAPAT LANGSUNG) BEBAN KARTU KREDIT XXXX KAS XXXX Untuk mencatat beban jasa atas penjualan dengan kartu kredit B. PENJUALAN KREDIT PIUTANG DAGANG XXXX PENJUALAN XXXX Faktur no.xxx HPP XXXX PERSEDIAAN BARANG JASA XXXX Untuk mencatat HPP PADA KARTU KREDIT NON-BANK : (UANG TIDAK DAPAT LANGSUNG) Contoh : penjualan sebesar 1000 dibayar dengan kartu kredit non-bank pada 20 januari. HPP adalah 550. Biaya jasa sebesar 50 dikurangkan oleh perusahaan kartu kredit non-bank , dan memngirim 950 ke penjual. PIUTANG DAGANG 1000 PENJUALAN 1000 Penjualan yang dibayar dengan kartu kredit non-bank HPP = BIAYA BARANG DAGANG → BEBAN (HPP HANYA DALAM TRANSAKSI PENJUALAN) PERSEDIAAN BARANG DAGANG = PERSEDIAAN YANG BELUM DIJUAL → AKTIVA

- 2. 2 HPP 550 PERSEDIAAN BARANG JASA 550 Untuk mencatat HPP KAS 950 BEBAN KARTU KREDIT 50 PIUTANG DAGANG 1000 Diterima kas dari kartu kredit non-bank untuk penjualan 20 januari C. DISKON PENJUALAN → DEBET KARENA MENGURANGI PENJUALAN Catatan : Contoh : kas yang yang diterima dalam periode diskon (10 hari) dari penjualan kredit sebesar 1.500. syarat 2/10, n/30 KAS 1470 DISKON PENJUALAN 30 PIUTANG DAGANG 1500 Penagihan atas faktur no.106-8, dikurangi 2 % diskon D. RETUR DAN POTONGAN PENJUALAN → DEBET KARENA MENGURANGI PENJUALAN RETUR PENJUALAN = Pengembalian barang yang dijual kepada penjual . POTONGAN PENJUALAN = Pengurangan harga jual karena kerusakan barang atau sebab lainnya. JIKA PENJUALAN SECARA KREDIT RETUR DAN POTONGAN PENJUALAN XXXX PIUTANG DAGANG XXXX Mengurangi piutang karena retur dan potongan penjualan PERSEDIAAN BARANG DAGANG XXXX HPP XXXX Mencatat HPP dagang yang dikembalikan Syarat 2/10, n/30 Maksudnya diskon 2 % jika dibayar dalam 10 hari, dan jumlah bersih tanpa diskon harus dibayar dalam 30 hari.

- 3. 3 JIKA PENJUALAN SECARA TUNAI RETUR DAN POTONGAN PENJUALAN XXXX KAS XXXX Mengurangi kas karena retur dan potongan penjualan PERSEDIAAN BARANG DAGANG XXXX HPP XXXX Mencatat HPP dagang yang dikembalikan 2. TRANSAKSI PEMBELIAN A. PEMBELIAN SECARA TUNAI PERSEDIAAN BARANG DAGANG XXXX KAS XXXX Untuk mencatat pembelian tunai B. PEMBELIAN SECARA KREDIT PERSEDIAAN BARANG DAGANG XXXX UTANG DAGANG XXXX Untuk mencatat pembelian secara kredit C. DISKON PEMBELIAN DISKON PEMBELIAN SECARA KREDIT’ Contoh : membeli barang seharga 3.000 dengan syarat pembayaran 2/10, n/30. PERSEDIAAN BARANG DAGANG 3000 UTANG DAGANG 3000 Untuk mencatat pembelian secara kredit UTANG DAGANG 3000 KAS 2940 PERSEDIAAN BARANG DAGANG 60 Pembayaran utang dengan diskon 2% x 3000 CATATAN : Pada transaksi pembelian, diskon menambah persediaan barang dagang.

- 4. 4 D. RETUR DAN POTONGAN PEMBELIAN APABILA PEMBELI MENGEMBALIKAN BARANG DAGANG SETELAH MEMBAYAR FAKTUR UTANG DAGANG XXXX PERSEDIAAN BARANG DAGANG XXXX APABILA PEMBELI MENGEMBALIKAN BARANG DAGANG ATAU DIBERI POTONGAN SEBELUM MEMBAYAR FAKTUR Contoh : 2 mei,membeli barang dagang senilai 5000 dengan syarat 2/10,n/30. 4 mei,mengembalikan 3000 dari barang tersebut. 12 mei, membayar faktur semula dikurangi retur. PERSEDIAAN BARANG DAGANG 5000 UTANG DAGANG 5000 Barang dagang dibeli UTANG DAGANG 3000 PERSEDIAAN BARANG DAGANG 3000 Barang dagang dikembalikan sebagian UTANG DAGANG 2000 KAS 1960 PERSEDIAAN BARANG DAGANG 40 Dibayar faktur [(5000-3000) x 2% = 40; 2000-40=1960] 3. BIAYA TRANSPORTASI A. FOB SHIPPING POINT (TEMPAT PENGIRIMAN)→ DITANGGUNG PEMBELI Contoh : membeli barang dagang secara kredit 900, syarat peyerahan FOB SHIPPING POINT , biaya transportasi 50. PERSEDIAAN BARANG DAGANG 900 UTANG DAGANG 900 Pembelian barang dagang secara kredit, syarat FOB SHIPPING POINT PERSEDIAAN BARANG DAGANG 50 KAS 50 Pembayaran ongkos angkut atas barang dagang yang dibeli B. FOB DESTINATION (TEMPAT TUJUAN)→ DITANGGUNG PENJUAL Contoh : menjual barang dagan secara kredit sebesar 700 , syarat FOB DESTINATION. HPP adalah 480. Biaya transportasi 40. PIUTANG DAGANG 700 PENJUALAN 700

- 5. 5 Penjualan barang dagang, syarat FOB DESTINATION HPP 480 PERSEDIAAN BARANG DAGANG 480 Pencatatan HPP BIAYA PENGIRIMAN 40 KAS 40 Pembayaran ongkos angkut atas barang dagang yg dijual C. JIKA PENJUAL MEMBAYAR TERLEBIH DAHULU BIAYA TRANSPORTASI MESKIPUN SYARATNYA FOB SHIPPING POINT. JADI PEMBELI UTANG BIAYA TRANSPORTASI PADA PENJUAL. Contoh : Menjual barang dagang secara kredit sebesar 800 dengan syarat FOB SHIPPING POINT. Kita (PENJUAL) membayar biaya transportasi sebesar 45 dan menambahkan hal itu kedalam faktur. HPP adala 360. PIUTANG DAGANG 800 PENJUALAN 800 Penjualan barang dagang dengan syarat FOB SHIPPING POINT HPP 360 PERSEDIAAN 360 Pencatatan HPP PIUTANG DAGANG 45 KAS 45 Pembayaran dimuka atas biaya pengiriman barang dagang yg dijual 4. PAJAK PENJUALAN A. Jika penjualan tunai → penjual memungut pajak penjualan B. Jika penjualan kredit → membebankan pajak kepada pembeli sebagai utang si pembeli. Contoh ; penjual mencatat penjualan secara kredit 100 dengan pajak penjualan 6 % PIUTANG DAGANG 106 PENJUALAN 100 UTANG PAJAK PENJUALAN 6 C. Penyetoran pajak ke kantor pajak UTANG PAJAK PENJUALAN XXXX KAS XXXX 5. DISKON DAGANG (DISKON KHUSUS DAN TERTENTU) HARGA YANG DICATAT SETELAH DISKON