1. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

投資新思維 刊登日期 :二零零七年一月一日(市民日報)

作者為誠興銀行投資及風險研究中心主管李俊耀博士及分析師黃碩東

06 亞洲各地股市回顧

在全球經濟穩步發展下,06年亞洲各地股市表現良好,有些市場的升幅更十分可觀。一

眾投資者在今年應該獲得不錯的回報。以下會為讀者簡單分析各地股市表現良好的原因

及投資時應如何有效分配資產以達至分散風險的效果。

指數 美 匯指 數 (圖 一)

94

92

90

88

86

84

82

80

1/7/05 4/7/05 7/7/05 10/7/05 1/7/06 4/7/06 7/7/06 10/7/06

為什麼亞洲股市會表現良好?

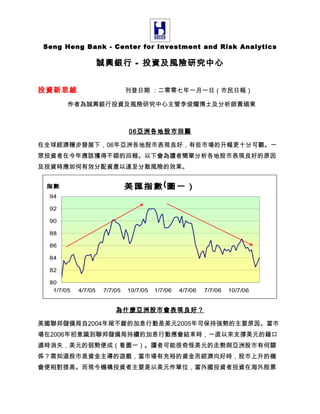

美國聯邦儲備局自2004年尾不斷的加息行動是美元2005年可保持強勢的主要原因。當市

場在2006年初意識到聯邦儲備局持續的加息行動應會結束時,一直以來支撐美元的藉口

遁時消失,美元的弱勢便成(看圖一)。讀者可能很奇怪美元的走勢與亞洲股市有何關

係?需知道股市是資金主導的遊戲,當市場有充裕的資金而經濟向好時,股市上升的機

會便相對提高。而現今機構投資者主要是以美元作單位,當外國投資者投資在海外股票

2. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

市場時,回報的主要途徑有兩種:一當然是股票升值,二便是當國貨幣升值 (當非美元貨

幣升值時,手持非美元可換取更多美元)。外國投資者當然了解到這一點。當美元下跌

(即其他國家貨幣上升),海外的投資機會便顯得更具吸引力,所以今年很多資金便從

美國流進一些新興市場如亞洲市場,尋求雙重的回報。加上這些市場經濟發展迅速,這

便是今年亞洲股市普遍上升的其中一個主要原因。

亞洲各地股市數據 2006(表一)

國家生 當地貨

國家名 產總值 指數今 幣今年 市盈

稱 指數名稱 變化% 年升幅 升幅 總回報 率

中國 中國上海綜合指數 10.5% 118.5% 3.2% 125.4% 30.4

印尼 印尼雅加達證交所指數 5.3% 53.4% 8.2% 66.0% 18.5

印度 印度孟買 30 種指數 8.3% 47.5% 1.7% 49.9% 20.3

菲律賓 菲律賓馬尼拉綜合指數 5.5% 37.6% 7.5% 47.8% 16.8

新加坡 新加坡海峽時報指數 7.7% 26.2% 7.6% 35.7% 16.2

香港 香港恆生指數 6.0% 32.6% -0.3% 32.2% 15.7

馬來西亞 馬來西亞吉隆坡證交所指數 5.5% 20.3% 6.4% 27.9% 16.6

台灣 台灣加權股價指數 4.1% 18.1% 0.4% 18.6% 17.8

MSCI 世界指數 18.2% 0% 18.2%

美國 標普 500 3.30% 14.10% 0% 14.10% 16.2

南韓 南韓綜合 4.9% 3.3% 8.0% 11.5% 14.4

泰國 泰國綜合指數 4.3% -3.6% 11.5% 7.5% 10.9

日本 日經 225 指數 3% 6.9% -0.9% 6.0% 43.3

各地股市表現

中國上海綜合指數

國內的金融體制並不如成熟市場般健全,加上波動性及投機性很大,上海股市自2001年6

月14日創出2245.44點的歷史高點後便一直回落到2005年6月6日上証綜指最低達到998點。

3. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

但隨著股權分置改革的順利推進及大型金融股紛紛上市,A股市場從2005年底開始逐漸走

強,今年開始了一浪大牛市。除了股權分置改革之外,上市公司業績好轉、人民幣升值

和充沛的資金都是今年上海綜合指數大升的主要因素。

香港恆生指數

由於國內實施外匯管制的關係,很多國外投資者並不能直接買賣國內股票。香港便成為

海外投資者投資在國內擁有業務公司的主要渠道。藍籌股如中國移動單是今年便上升了

85%,為恆指帶來了超過1500點的進脹。 加上中國經濟持續向好及潼景人民幣升值等利

好因素下,成為恆指自98-99年單年最大升幅的主要動力。

4. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

亞洲各地股市今年表現

升跌百分比

140%

120%

100%

中國上海綜合指數

印尼雅加達證交所指數

印度孟買30種指數

80%

菲律賓馬尼拉綜合指數

香港恆生指數

新加坡海峽時報指數

60% 馬來西亞吉隆坡證交所指數

MSCI 世界指數

台灣加權股價指數

40% 日經225指數

巴基斯坦100指數

南韓綜合

20% 泰國綜合指數

0%

-20%

6

06

6

6

06

6

6

6

06

6

6

6

0

/0

0

0

/0

/0

/0

/0

/0

1/

/

1/

1/

1/

1/

/1

/1

/1

1

1

1

1

1/

3/

4/

5/

6/

2/

7/

8/

9/

10

11

12

日經225指數及南韓綜合指數

2005年日經225指數上升了40%。因此2006年初時很多分析員都持續看好日本市場,但

2006年日經225指數只升了6.9%,相對起其他亞洲市場表現顯得遜色,日元對美元年中

時一度升至111-112水平,但後勁不繼,全年反而微跌了1%。而南韓綜合指數也與日本

市場走勢相似.經過2005年大升52%後,2006年只升了3.3%。可幸的是南韓環對美元卻

上升了8%。所以如我們在2006年投資在南韓綜合指數上,總回報也有大約11.5%。從日

本及南韓股市這兩年的表現可看出,當股市在一年內大升後,分析員往往會繼續唱好來

年的表現。這時候投資者便應小心,因來的表現往往沒有如分析員說的般好。

泰國綜合指數

5. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

泰國2006年可謂多事之秋。由於年內以來泰銖不斷升值,對美元上升了10%以上,造成

出口壓力過大,泰國中央於銀行於12月19日日採取包括限制短期外資流入等調控措施,

對股市和匯市進行干預,導致當日股市出現大量拋售,股指狂跌,跌幅為14.84%,創31

年来單日最大跌幅。加上之前的政變事件,全年泰國綜合指數下跌了3.6%,但泰珠卻升

了11.5%。所以如我們投資於泰國綜合指數還是可錄得7.5%的回報。

其他市場

除了日本,韓國及泰國市場表現較差外,其他亞洲市場表現十分良好.自金融風暴後,

亞洲多國經過多年的努力,政府的財政實力及金融體制不斷進步,經濟快速發展下,成

為了吸引外資的主要動力。

各地股市市盈率

從表一可看到,中國及印度股市指數的市盈率是各地區中第二及第三高,這一定程度上

反映了兩國經濟增長 ,市場看好其企業的增長潛力。但以現在的市盈率來說,投資

在這兩個市場的風險以頗高。而日本日經225指數的市盈率為43.3倍,是各地區之冠,表

面看上來投資在日本的風險十分高。但因日本的息率十分低,所以其風險其實是比想像

中要低。至於其他市場,除了泰國因政局不穩以至市盈率較低外,其他地區股票指數市

盈率均是比較 中。

亞洲各地股市相關係數 2006(表二)

香 中 印 印 馬來 菲律 新加 南 台 泰 日

標普 MSCI

港 國 度 尼 西亞 賓 坡 韓 灣 國 本 500 World

香港 1.00 0.34 0.37 0.57 0.34 0.54 0.57 0.58 0.51 0.54 0.36 0.53 0.60

中國 1.00 0.09 0.27 0.19 0.22 0.23 0.25 0.27 0.30 0.09 0.08 0.16

6. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

印度 1.00 0.51 0.40 0.41 0.52 0.39 0.39 0.38 0.42 0.39 0.52

印尼 1.00 0.50 0.65 0.68 0.52 0.66 0.66 0.33 0.44 0.59

馬來西亞 1.00 0.52 0.44 0.30 0.43 0.53 0.34 0.37 0.50

菲律賓 1.00 0.58 0.40 0.52 0.50 0.30 0.45 0.58

新加坡 1.00 0.62 0.64 0.59 0.60 0.66 0.75

南韓 1.00 0.62 0.51 0.64 0.57 0.65

台灣 1.00 0.49 0.47 0.48 0.58

泰國 1.00 0.41 0.52 0.63

日本 1.00 0.55 0.64

標普 500 1.00 0.94

MSCI

World 1.00

如何有效地分配資產

分散投資的主要作用是可以把風險分散。單是亞洲便有10多個市場可供投資者選擇,那

投資者應如果把資產分配以達至一個有效的分散投資組合? 要解答這個問題首先要知道什

麼是相關係數。相關係數量度兩個變量(如恆生指數與日經225指數) 同步變動的程度。相

關係數為1, 代表兩個變量亦步亦趨,完全同步波動,而-1則代表兩個變量以完全相反的

方向變動。明白了相關係數後,大家便可看看表二恆生指數與其他地區指數的相關係數。

可看到中國、印度、馬來西亞及日本指數與恆指的相關係數較低。一個良好的分散組合

應可做到當一些資產價格下跌時,另外某些資產卻上升,從而減低組合的波動。把資產

分佈在相關係數較低的地區上便能有較做到以上的效果。但讀者請明白這並不代把資產

分佈到這些地區便能取得最大的回報。大家作出海外投資決定時應先看當地的經濟狀況,

預測市盈率等數據為主,相關係數的作用只可幫助你如何有較分配資產。

7. Seng Heng Bank - Center for Investment and Risk Analytics

誠興銀行 - 投資及風險研究中心

居安思危

雖然06年股市表現十分理想,加上袓國的秀麗前景,大多數人都會想07年會更上一層樓。

但股市變幻莫測,大型疫情如諾沃克病毒、國內加大宏調力度等市場風險總是存在。日

本及南韓便是很好的例子。經過2005年的大升後,投資者都期待2006年表現一樣出色。

但這兩地區的股市卻在2006年成為升幅最少的兩個亞洲國家。大家在好景時緊記不要被

勝利沖昏了頭腦,一定要居安思危,這才是長線至勝之道。最後在這裡祝大家來年繼續

股運享通!

(讀者如有任何意見,可電郵至feedback@stshb.com)