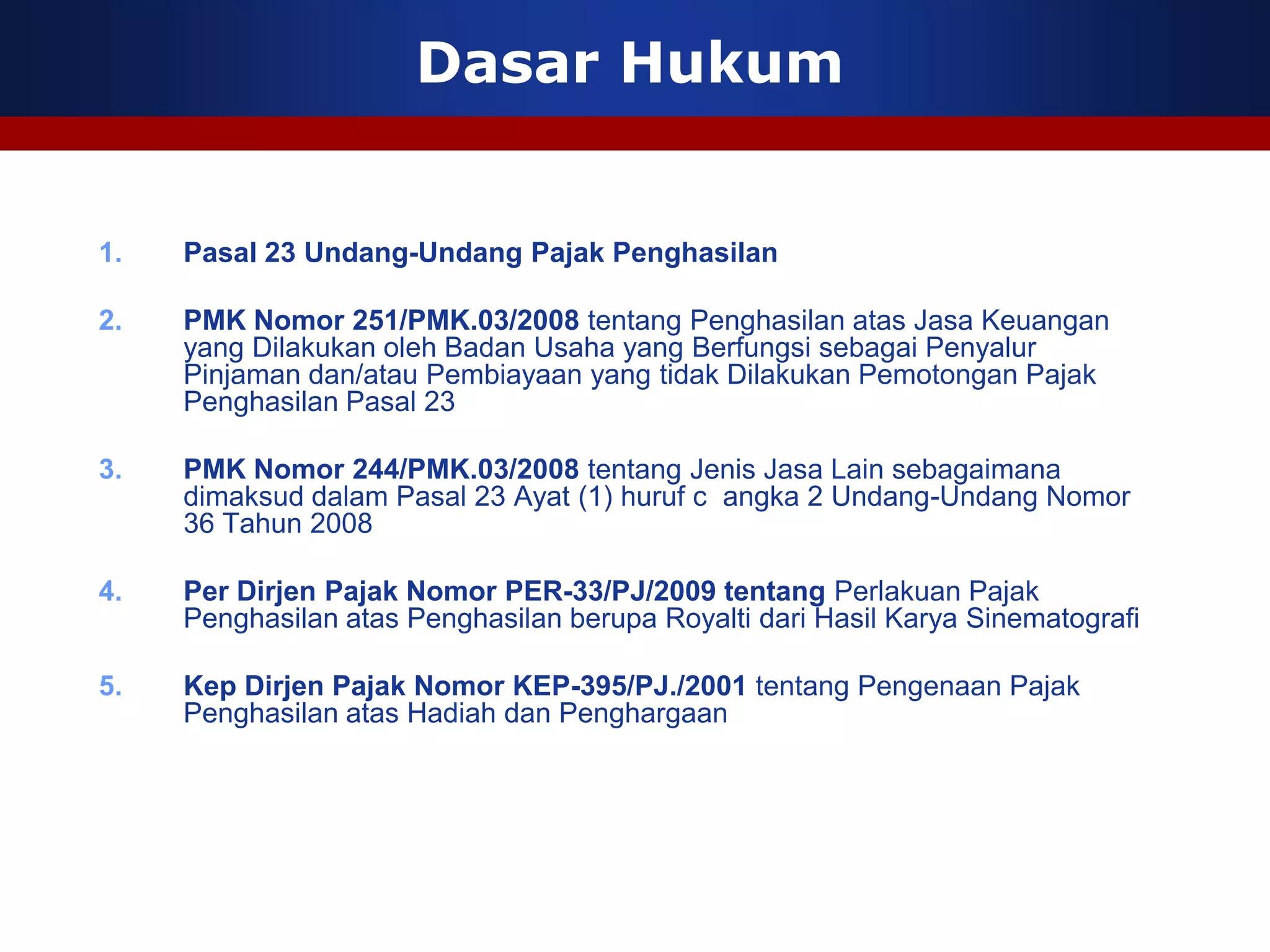

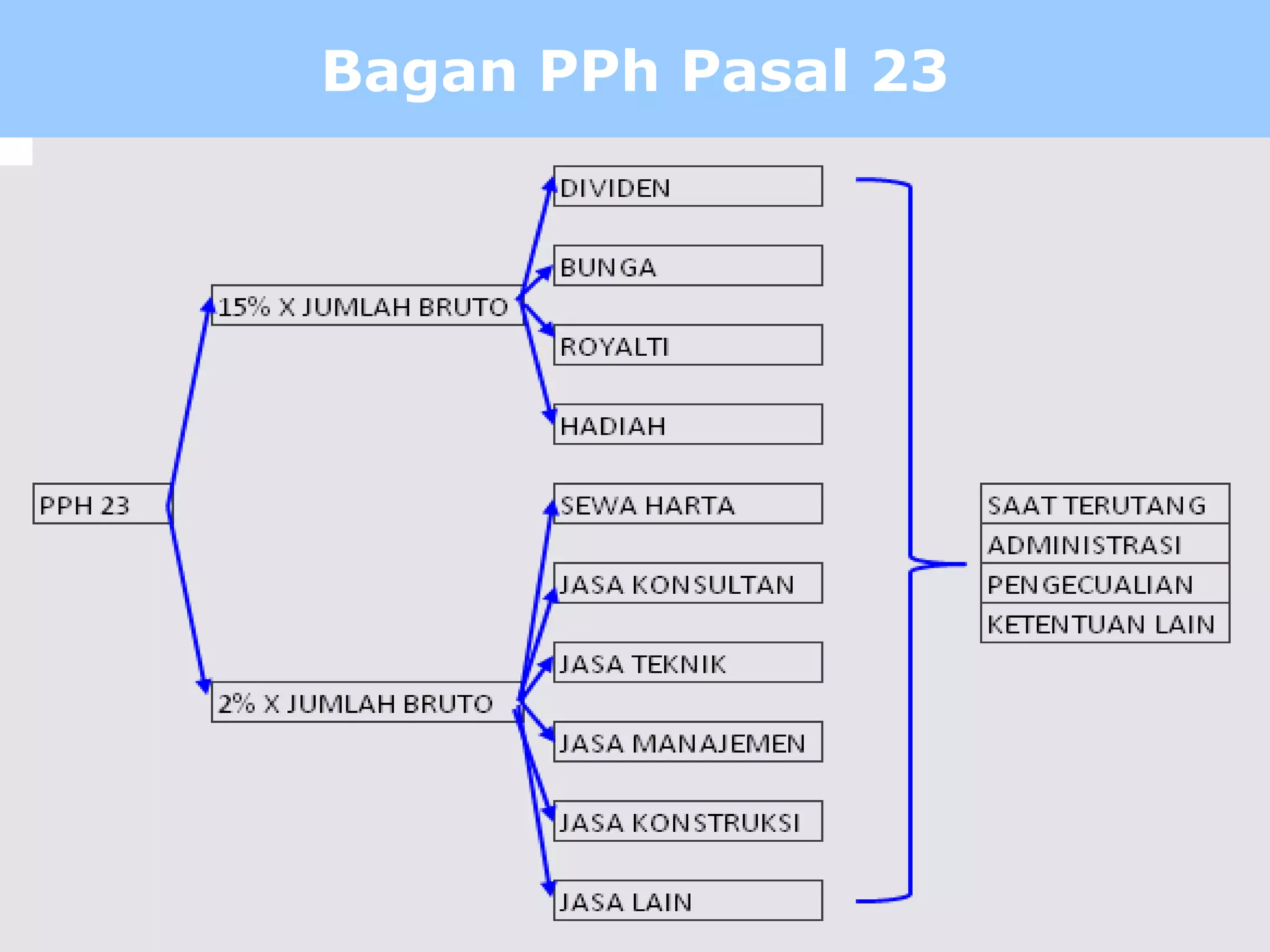

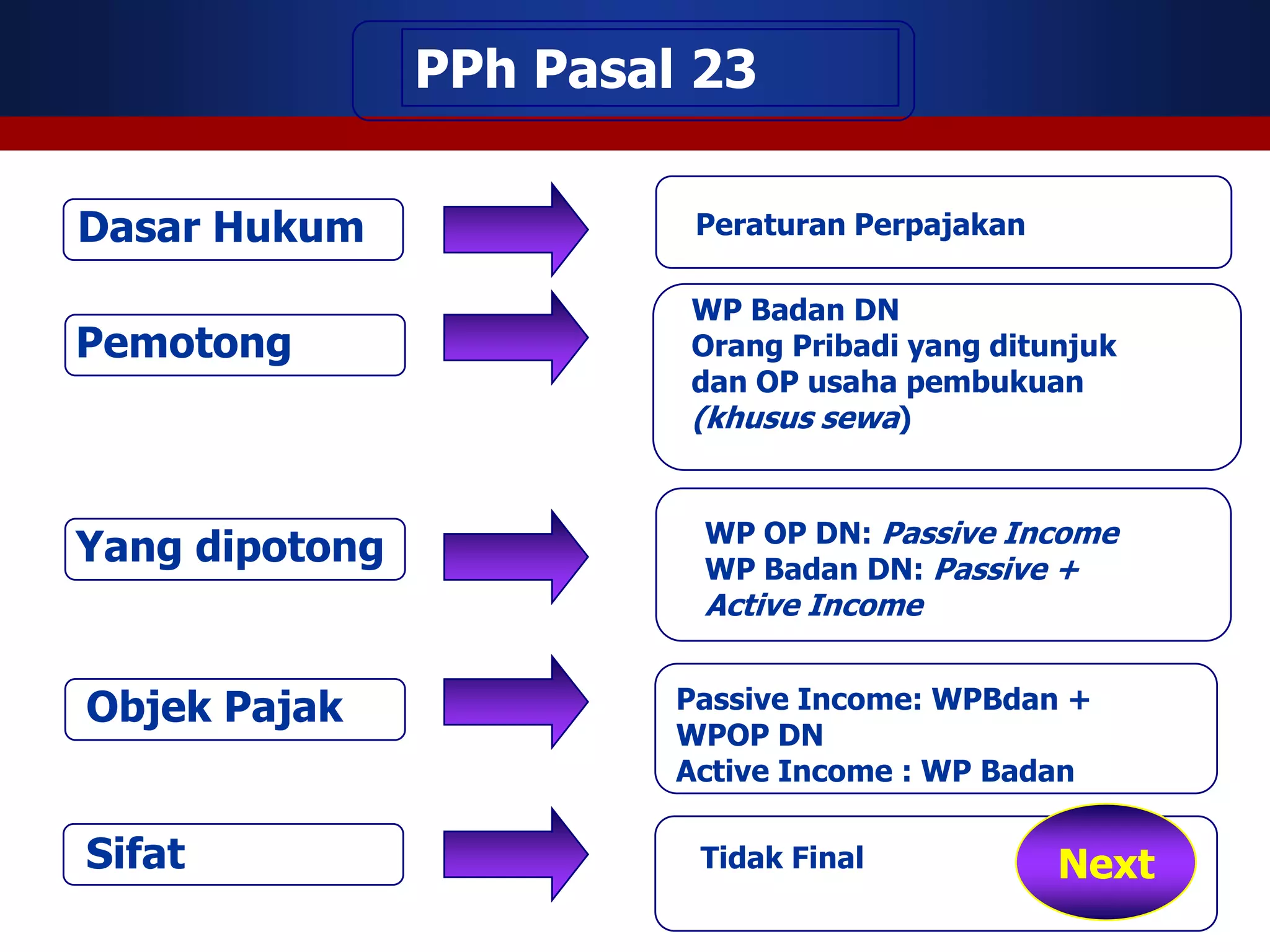

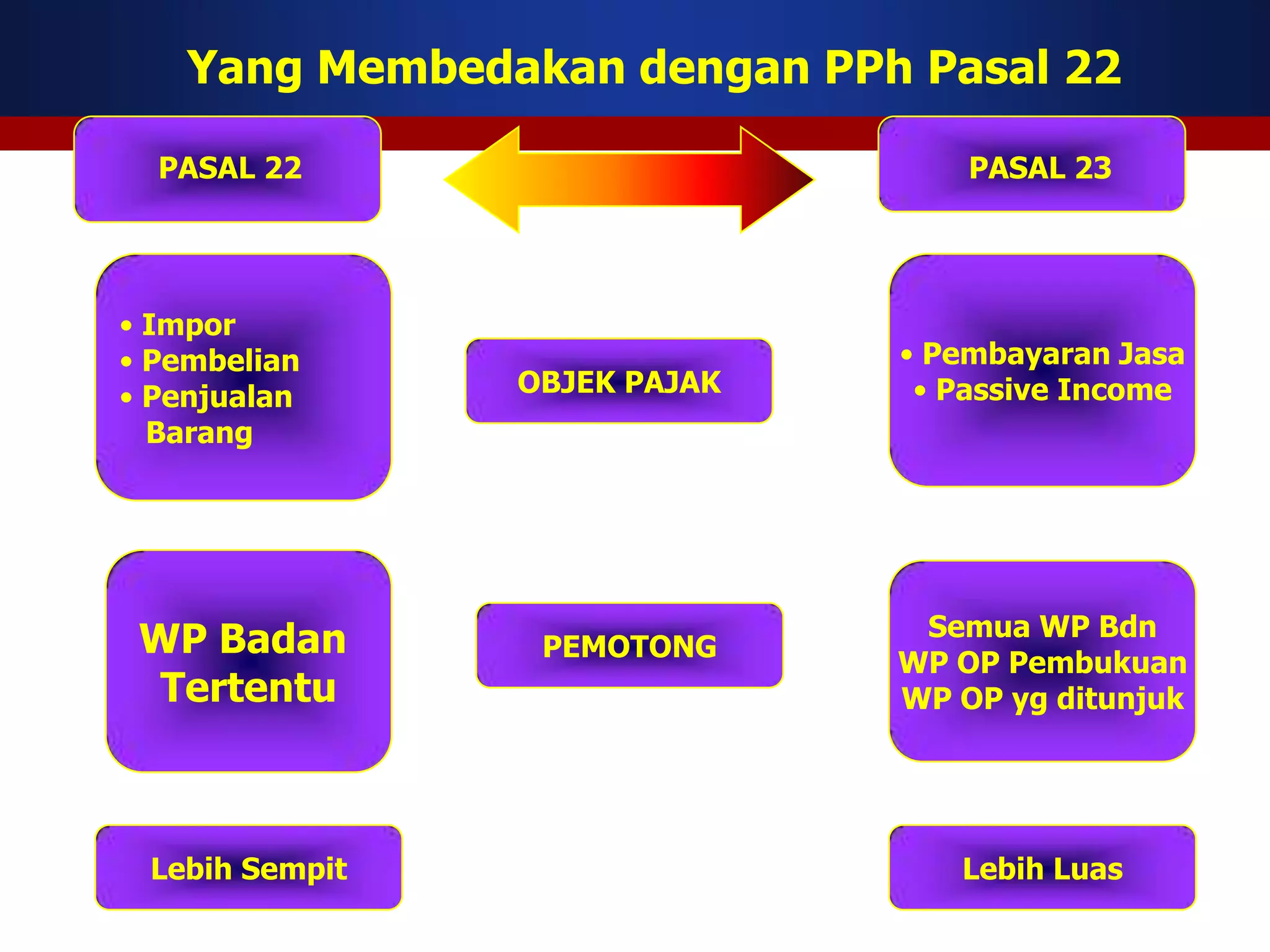

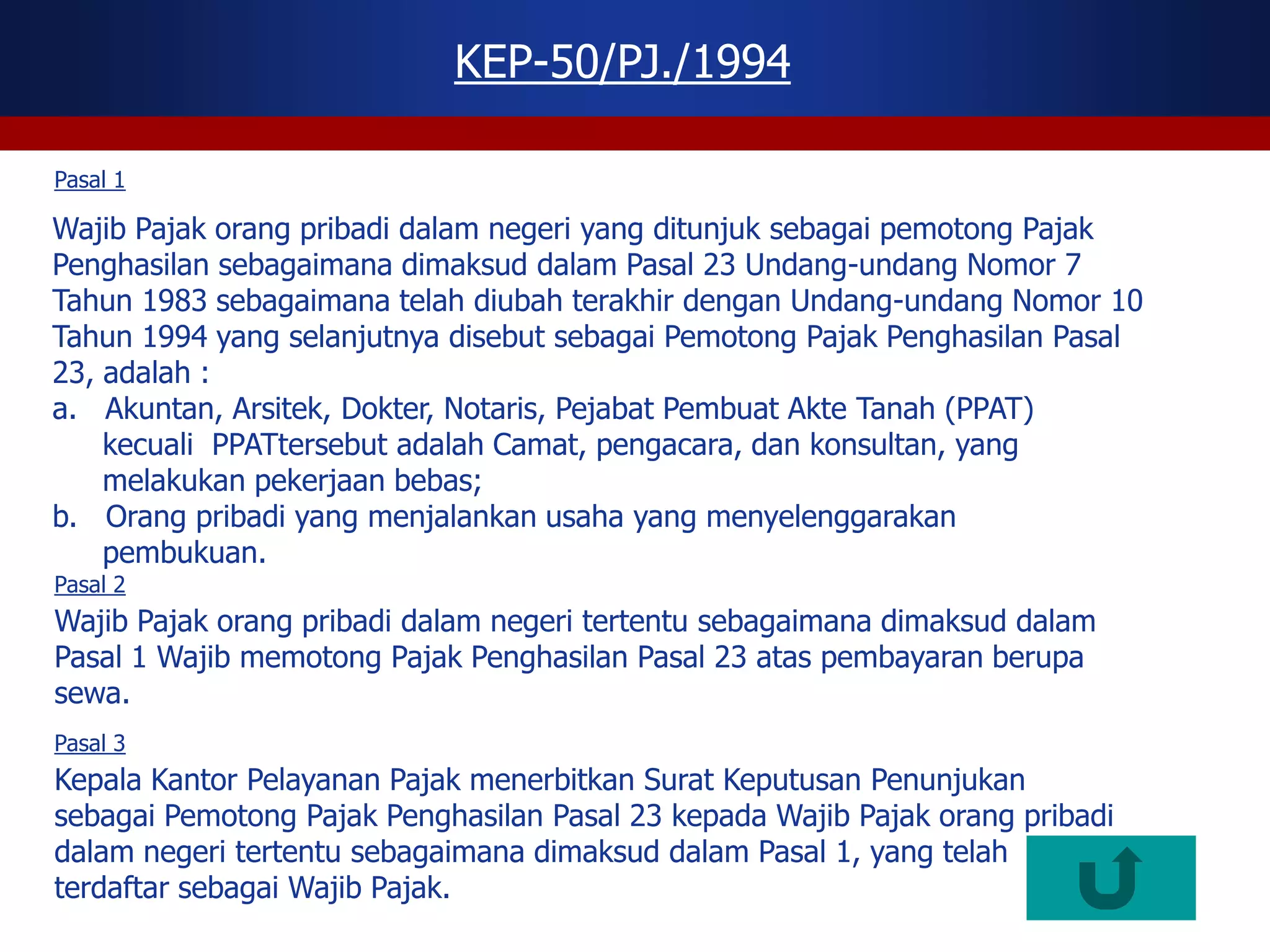

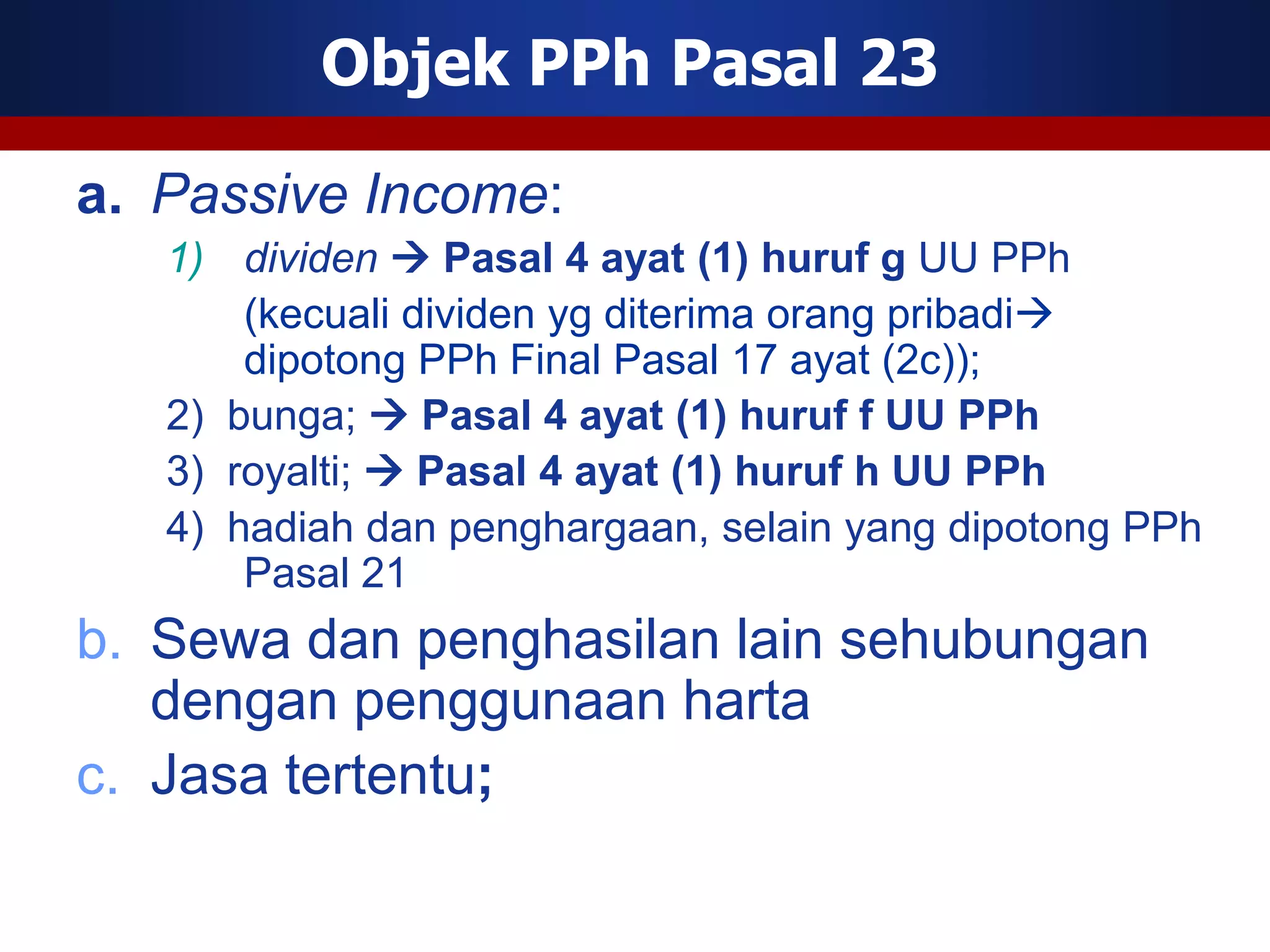

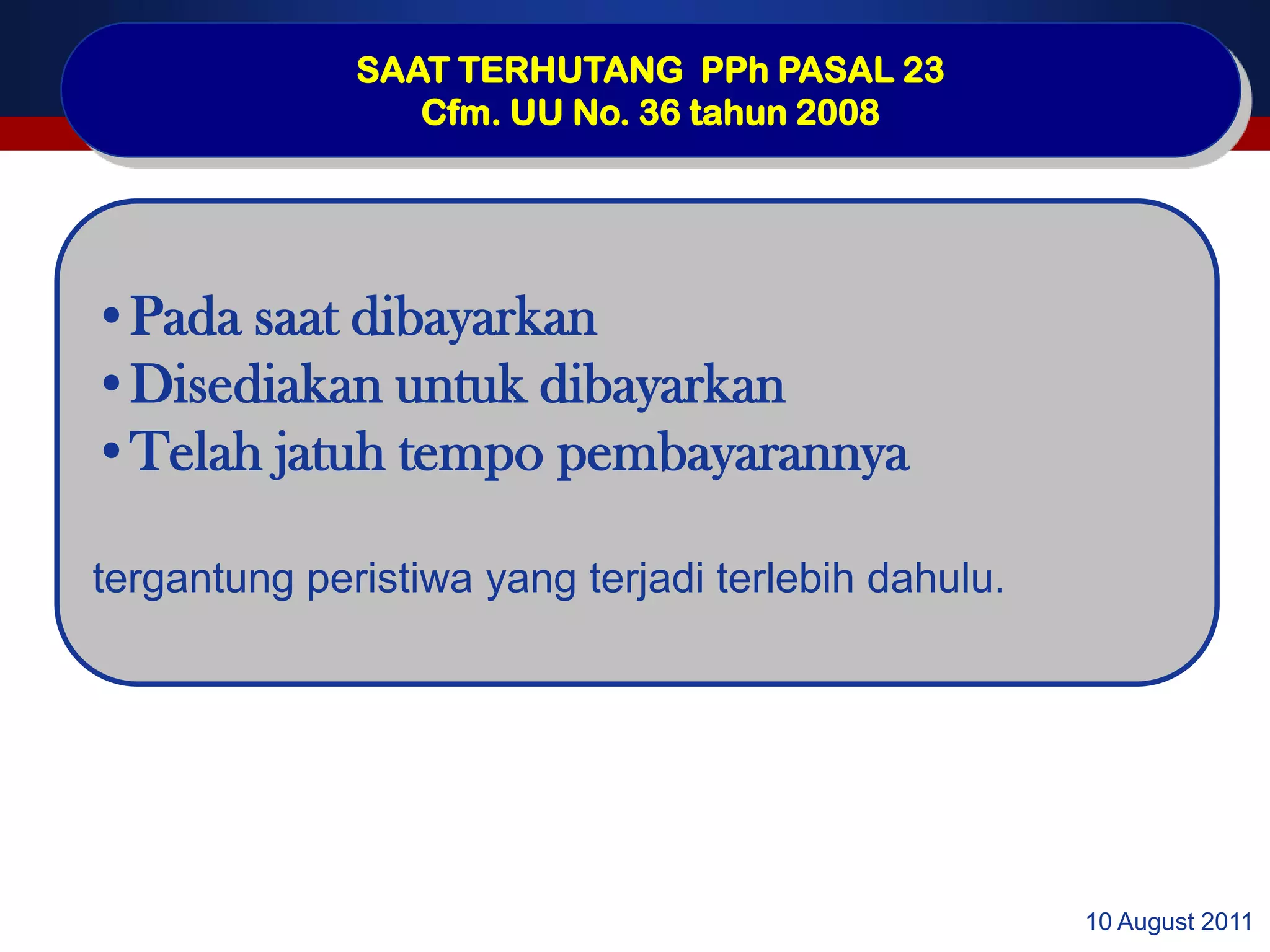

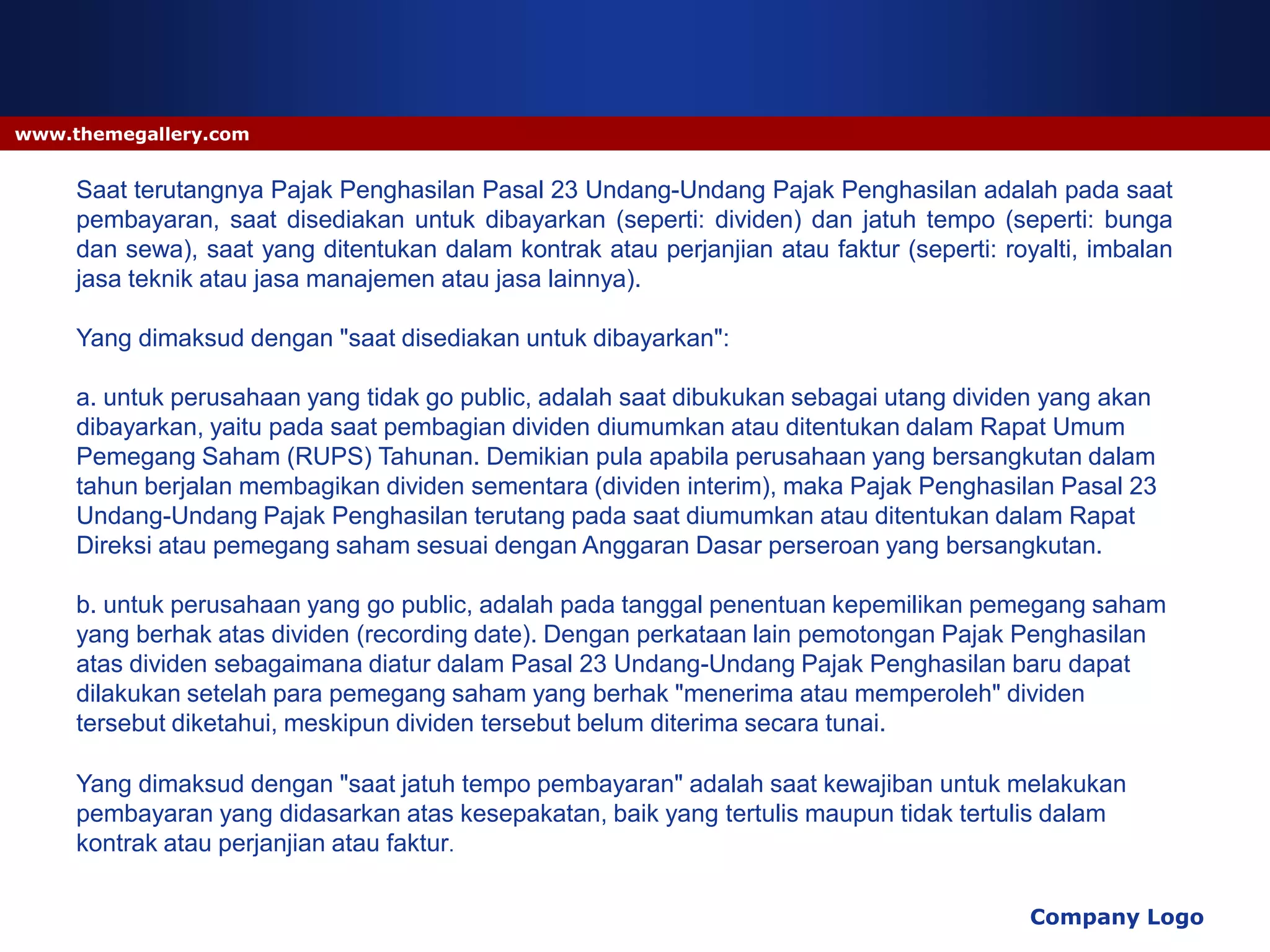

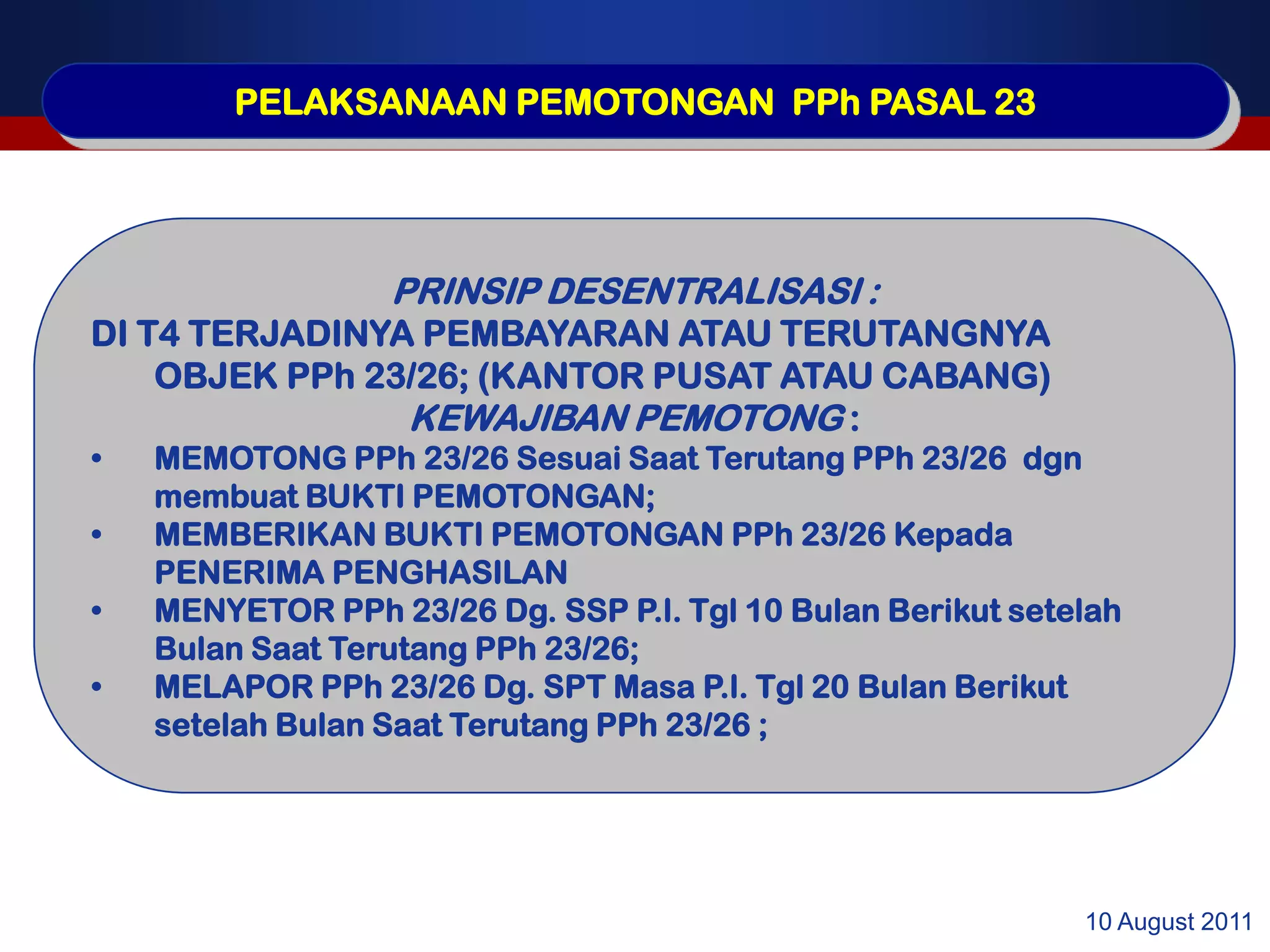

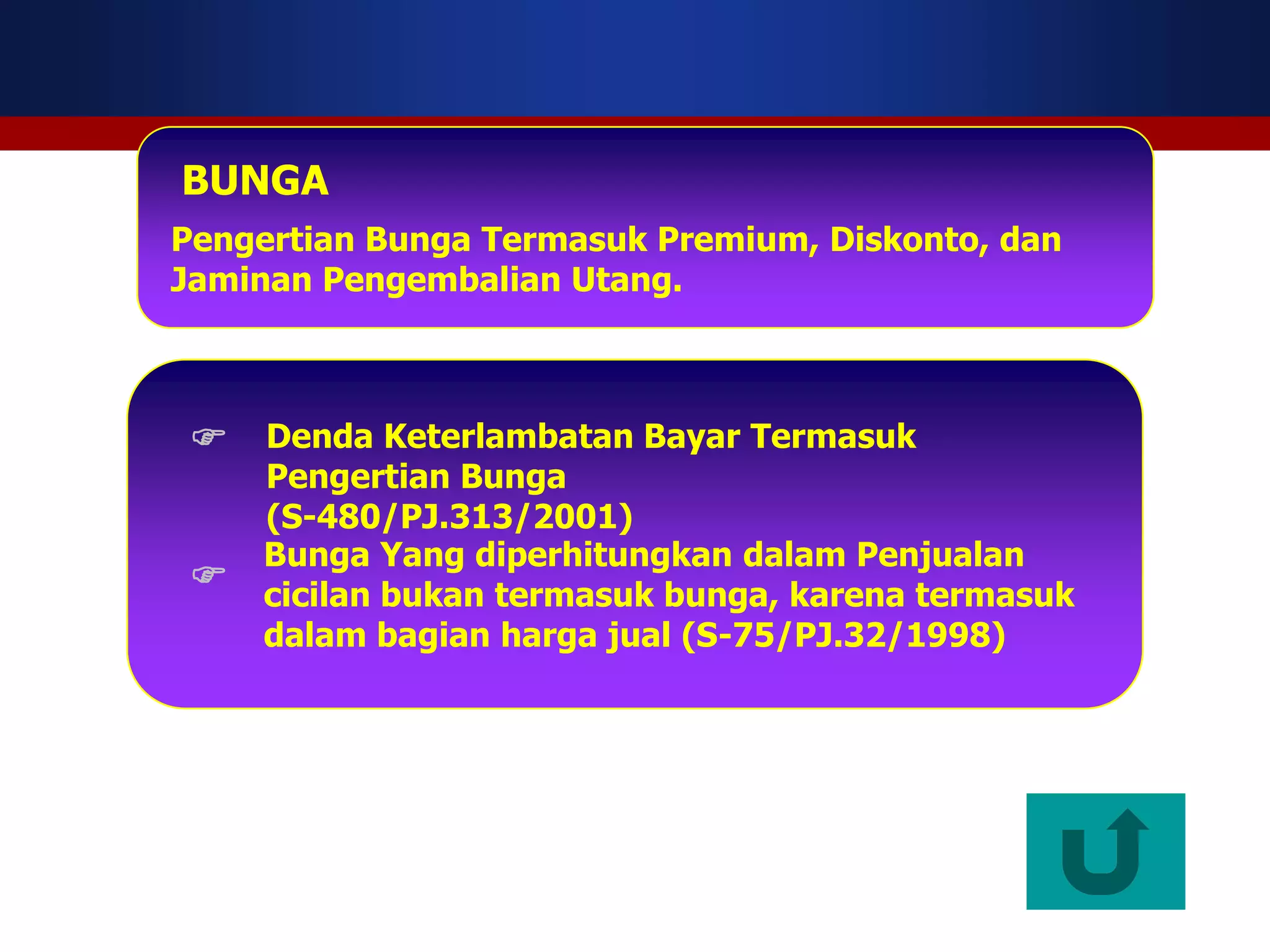

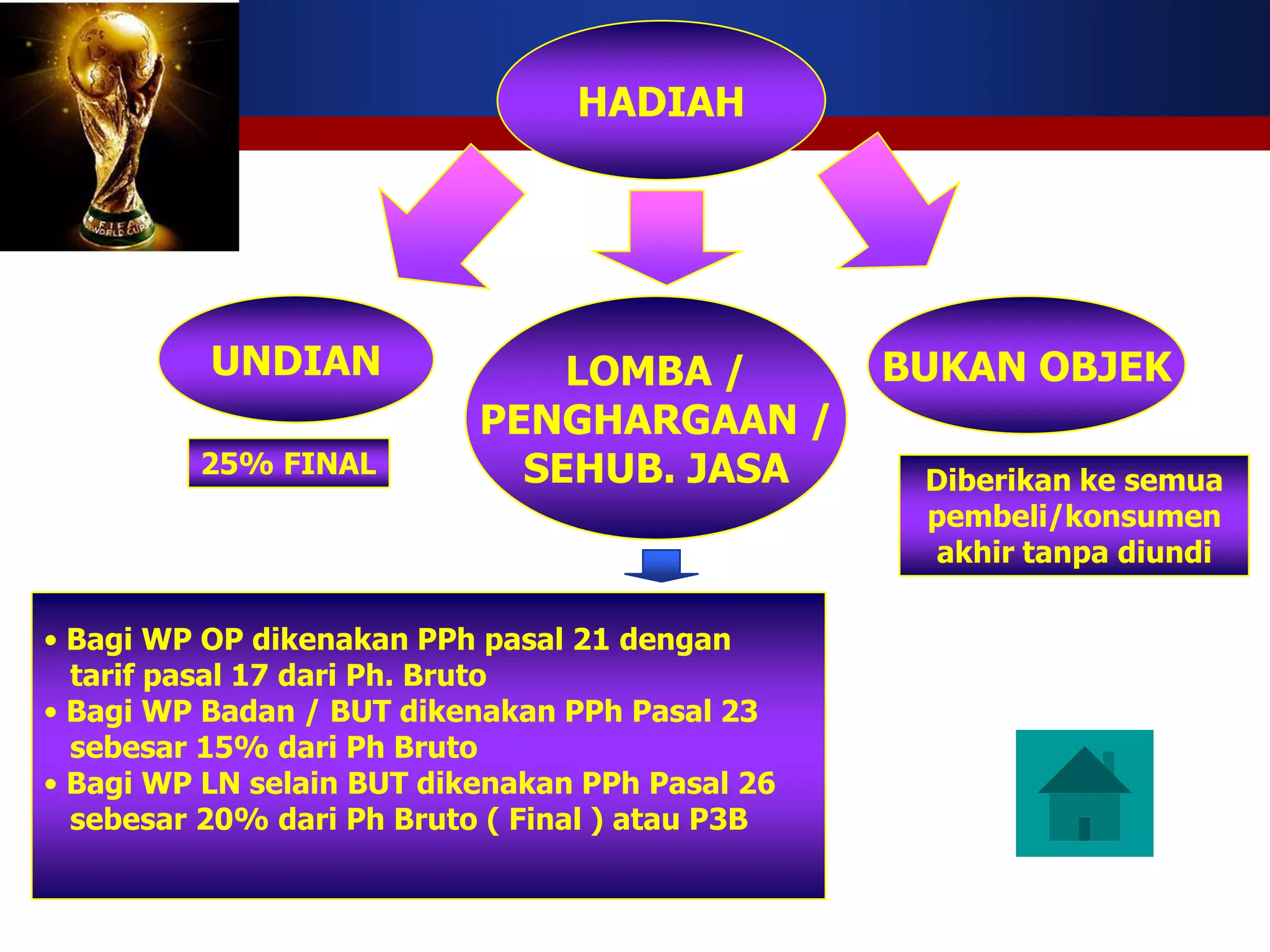

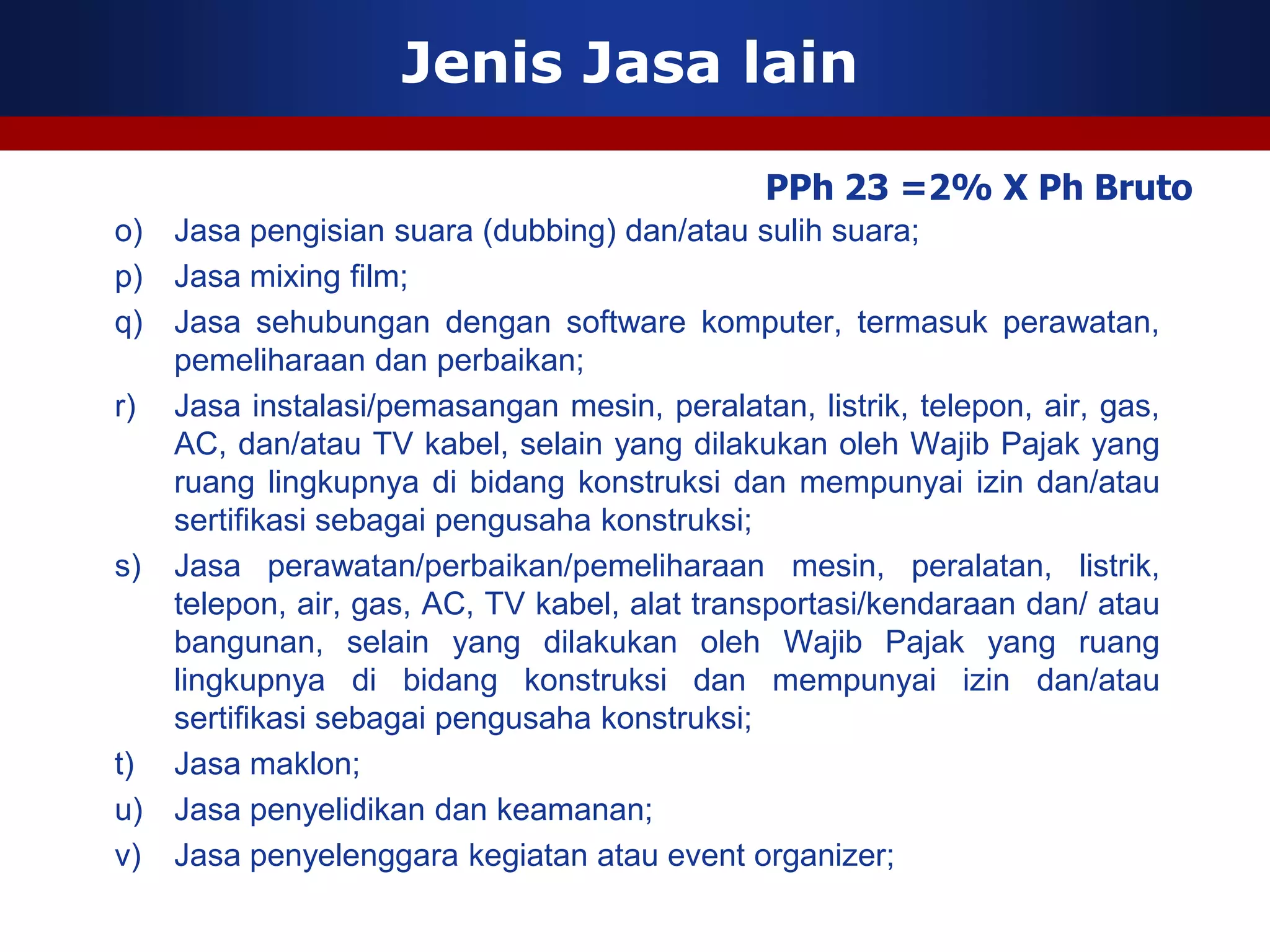

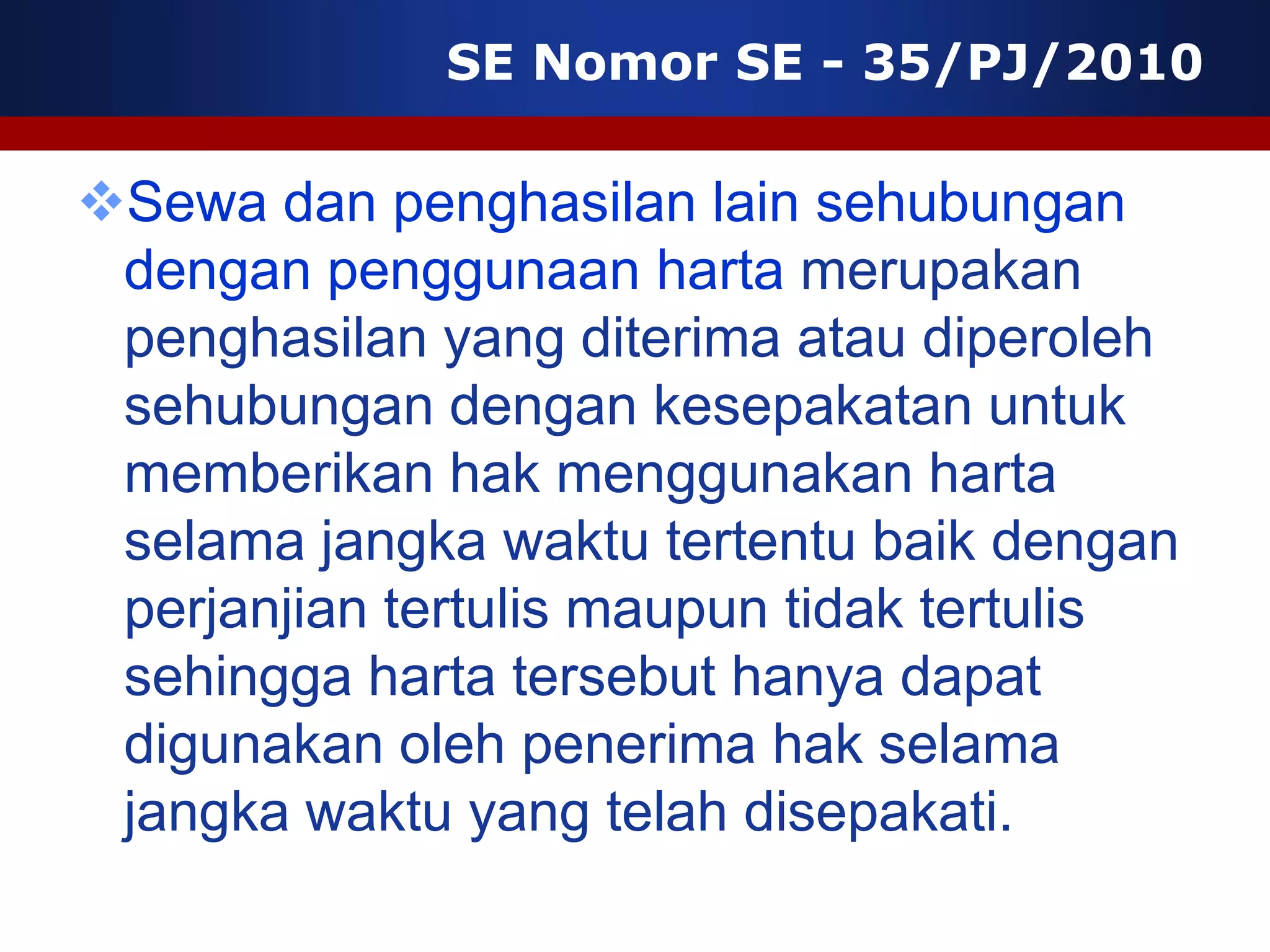

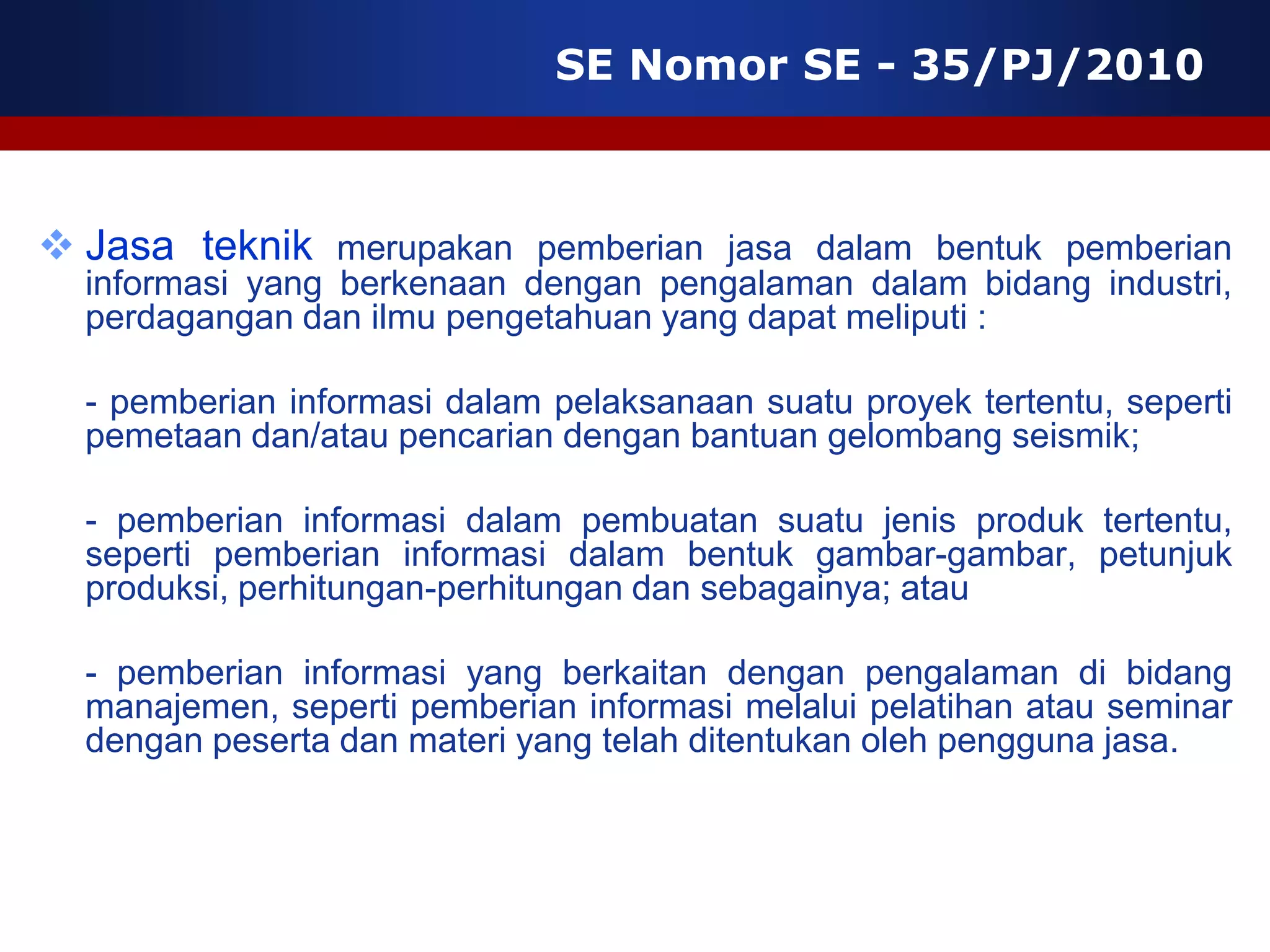

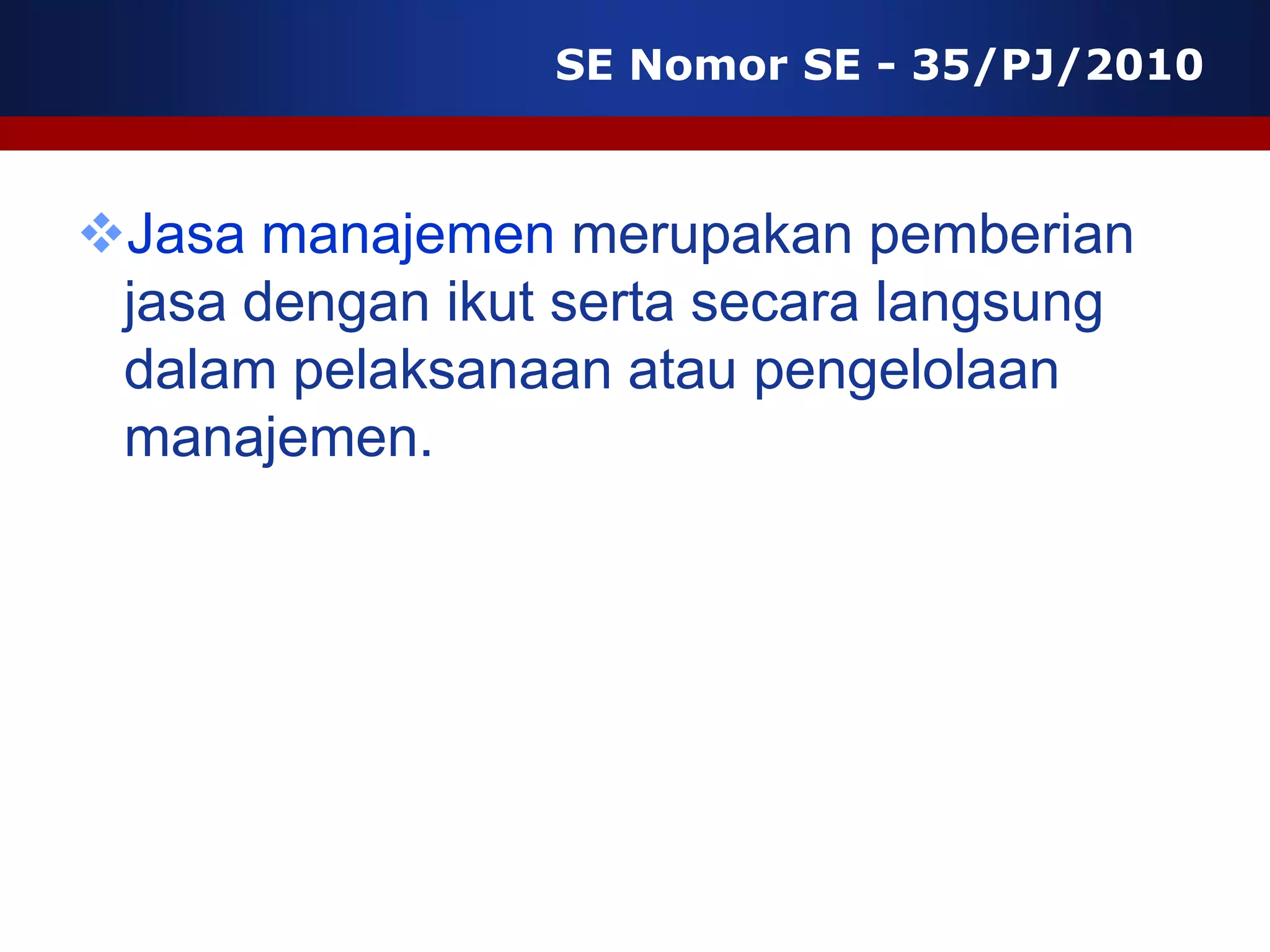

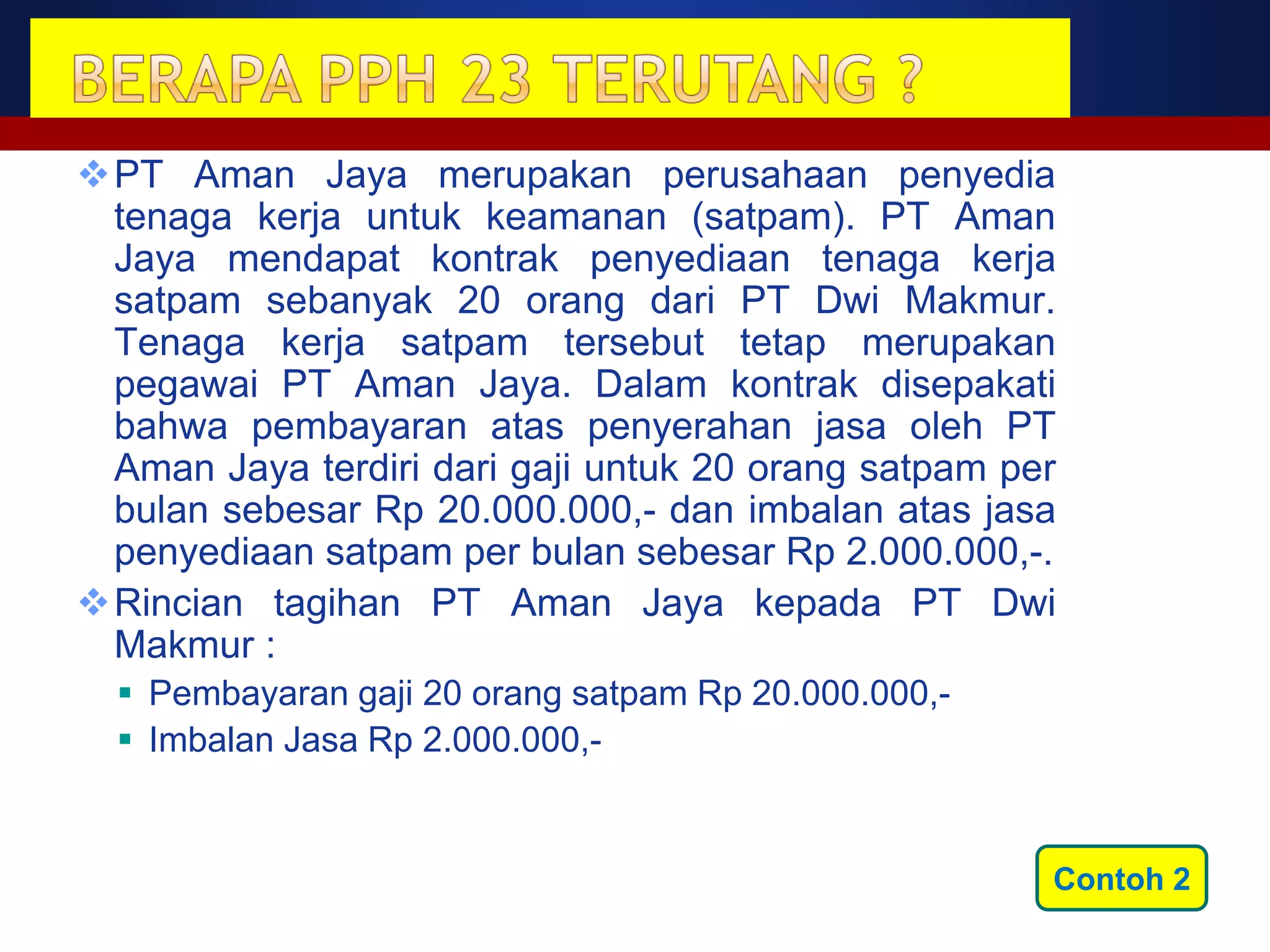

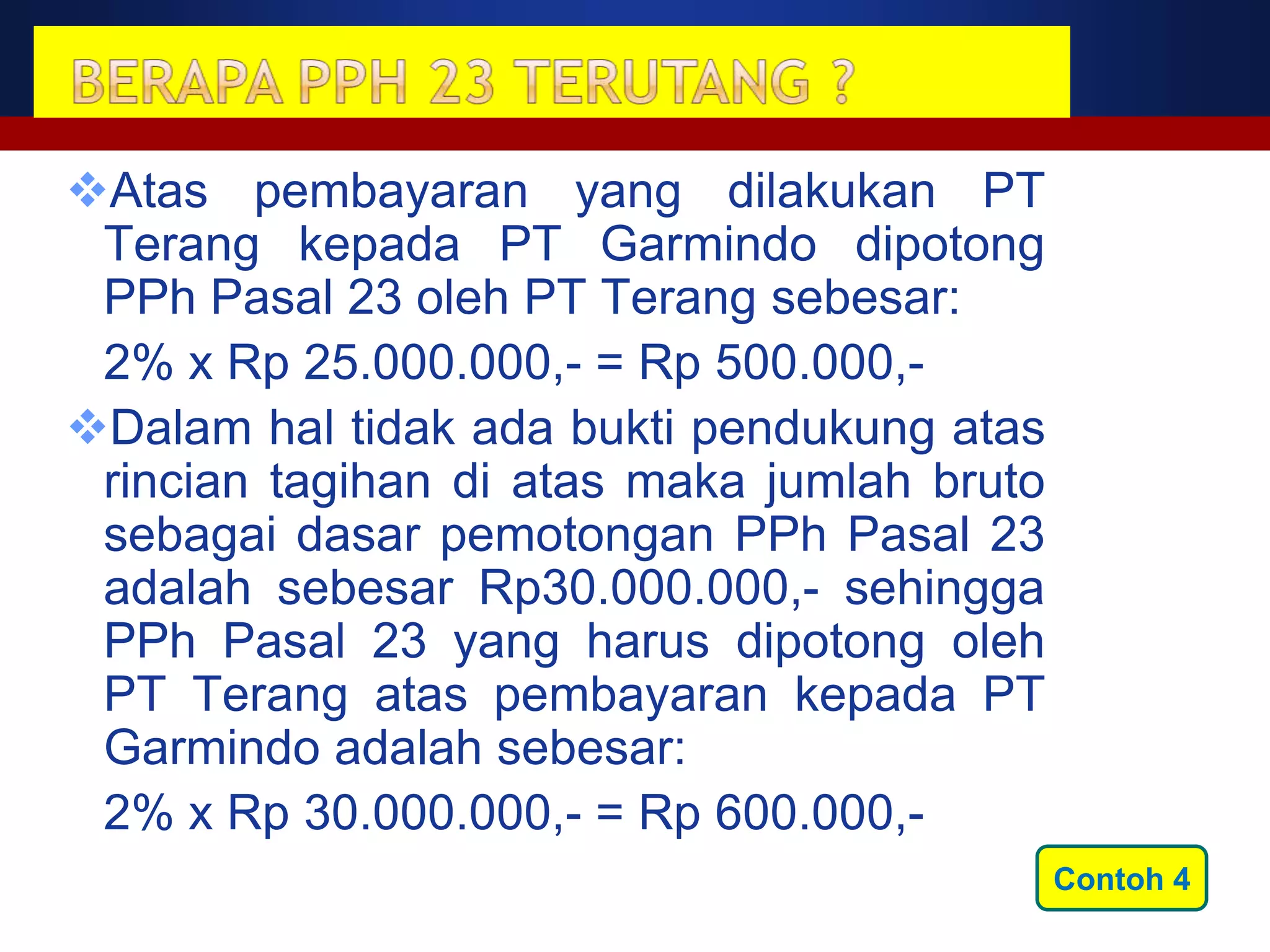

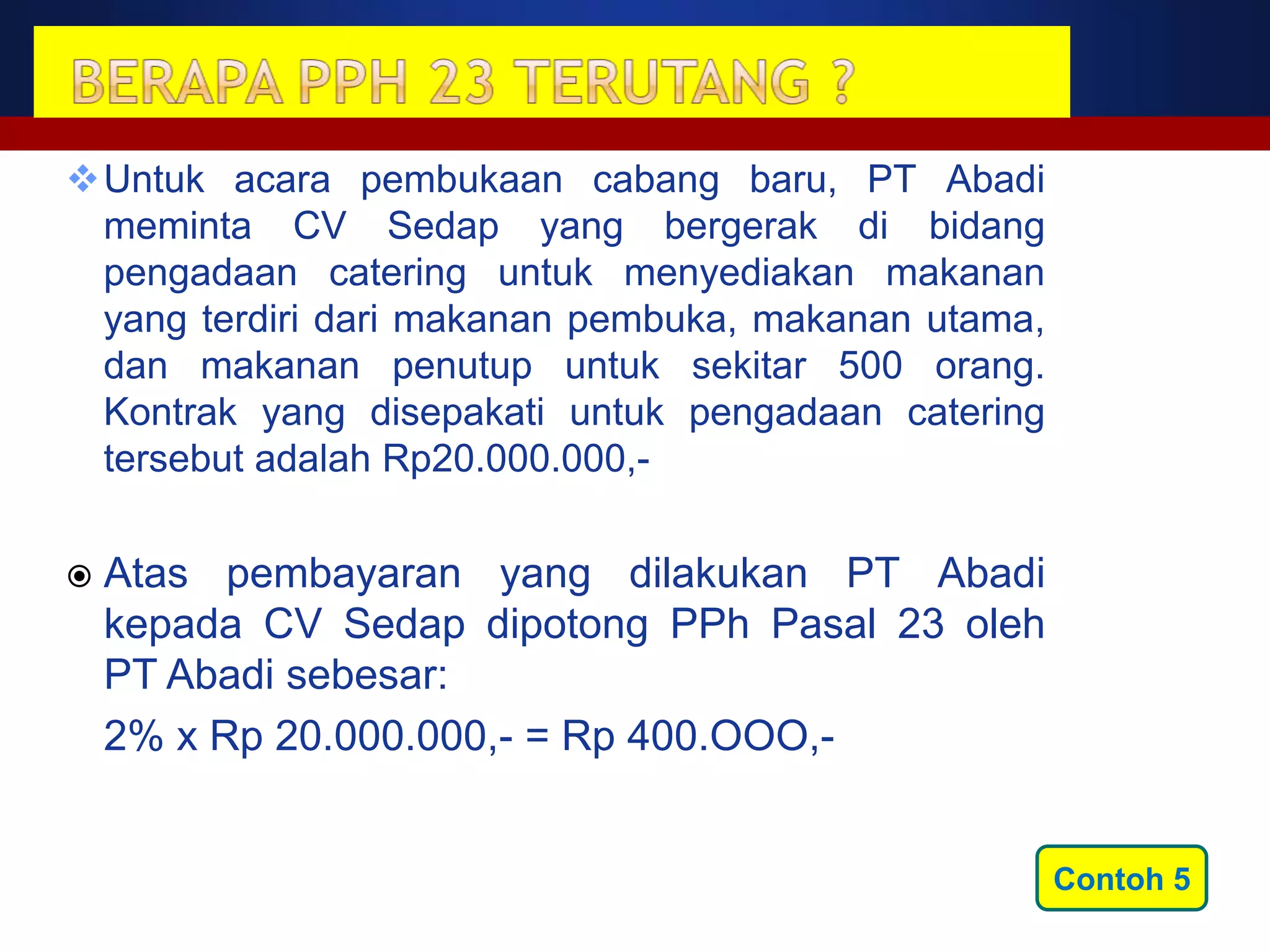

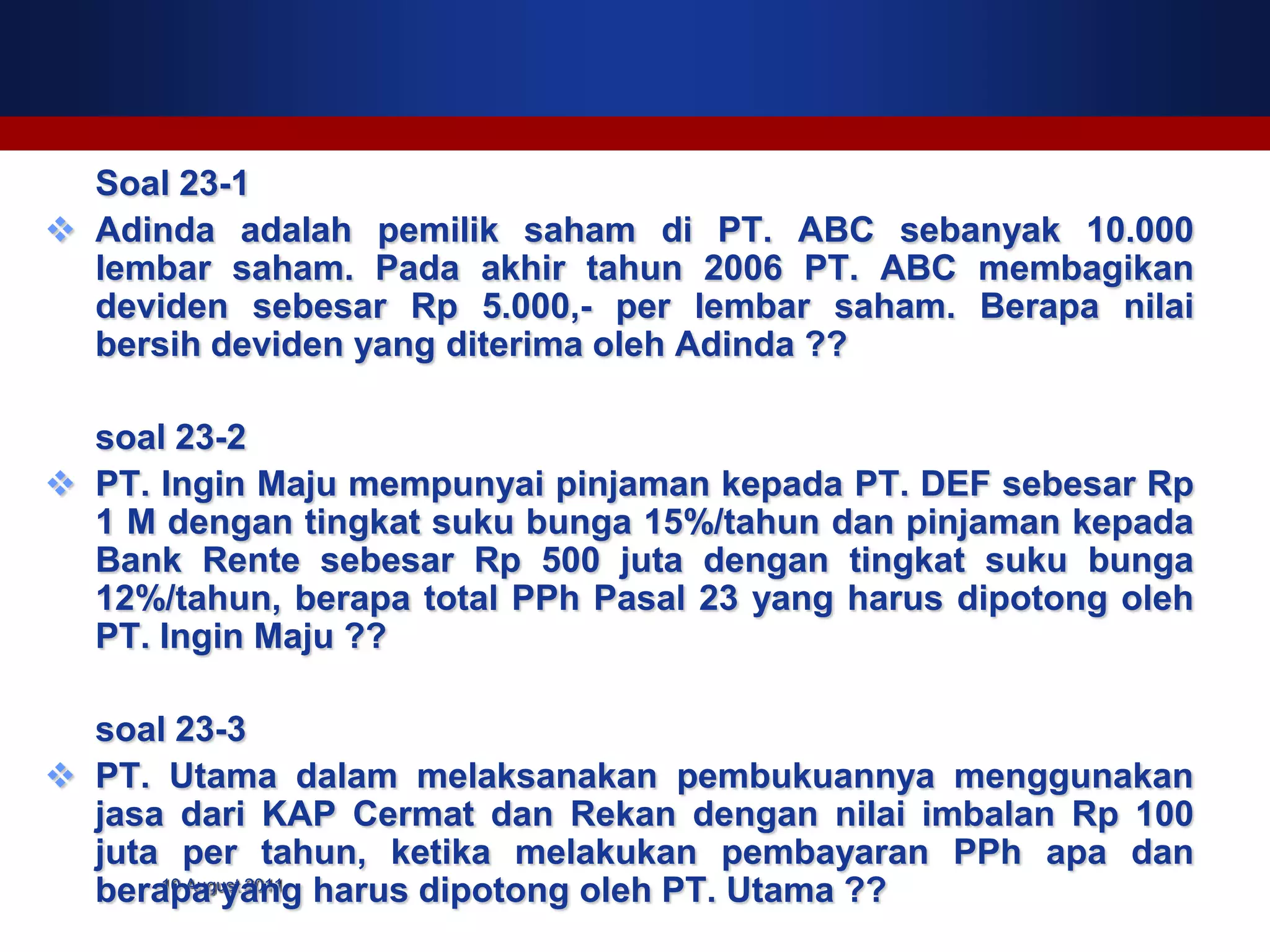

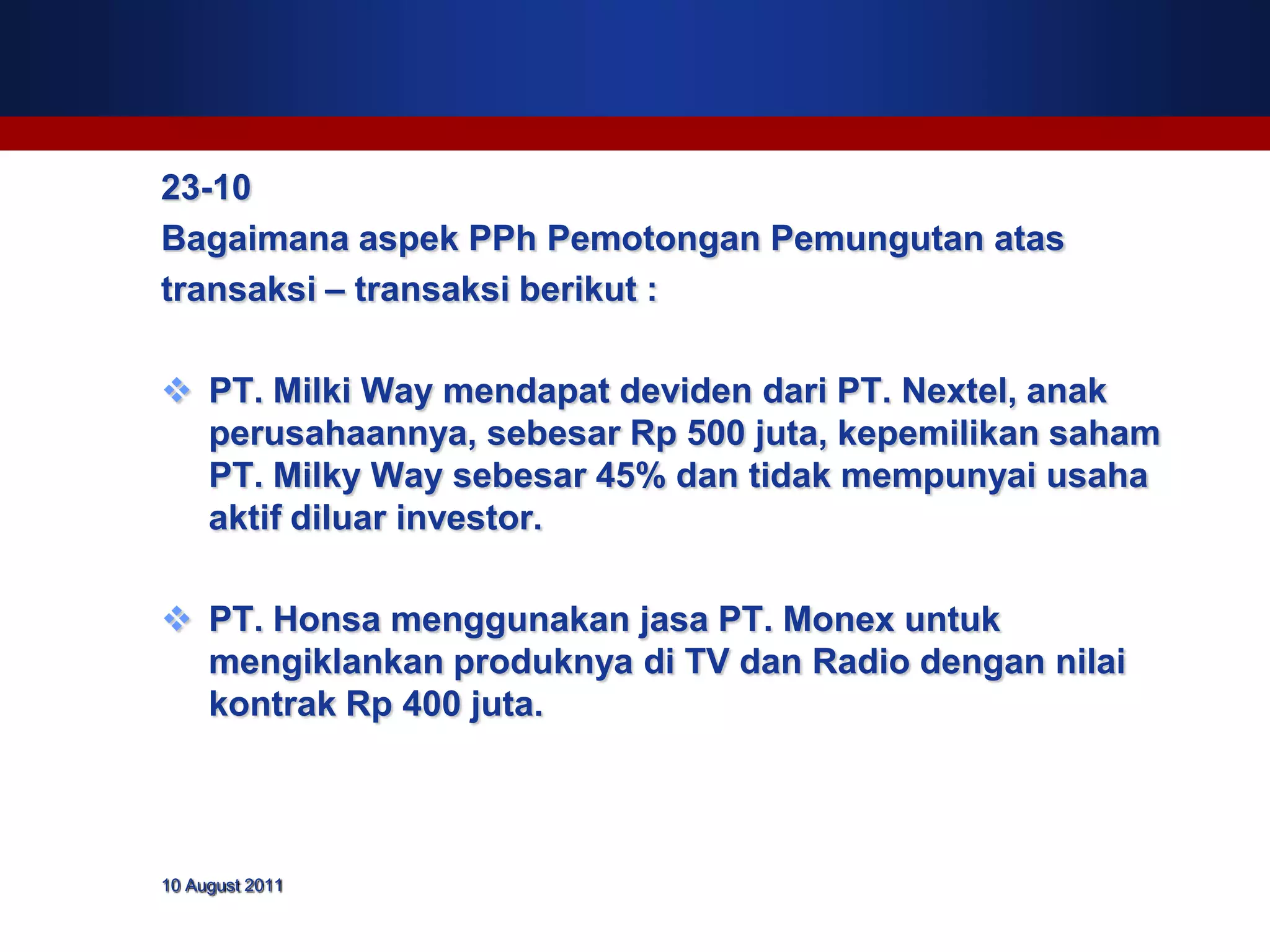

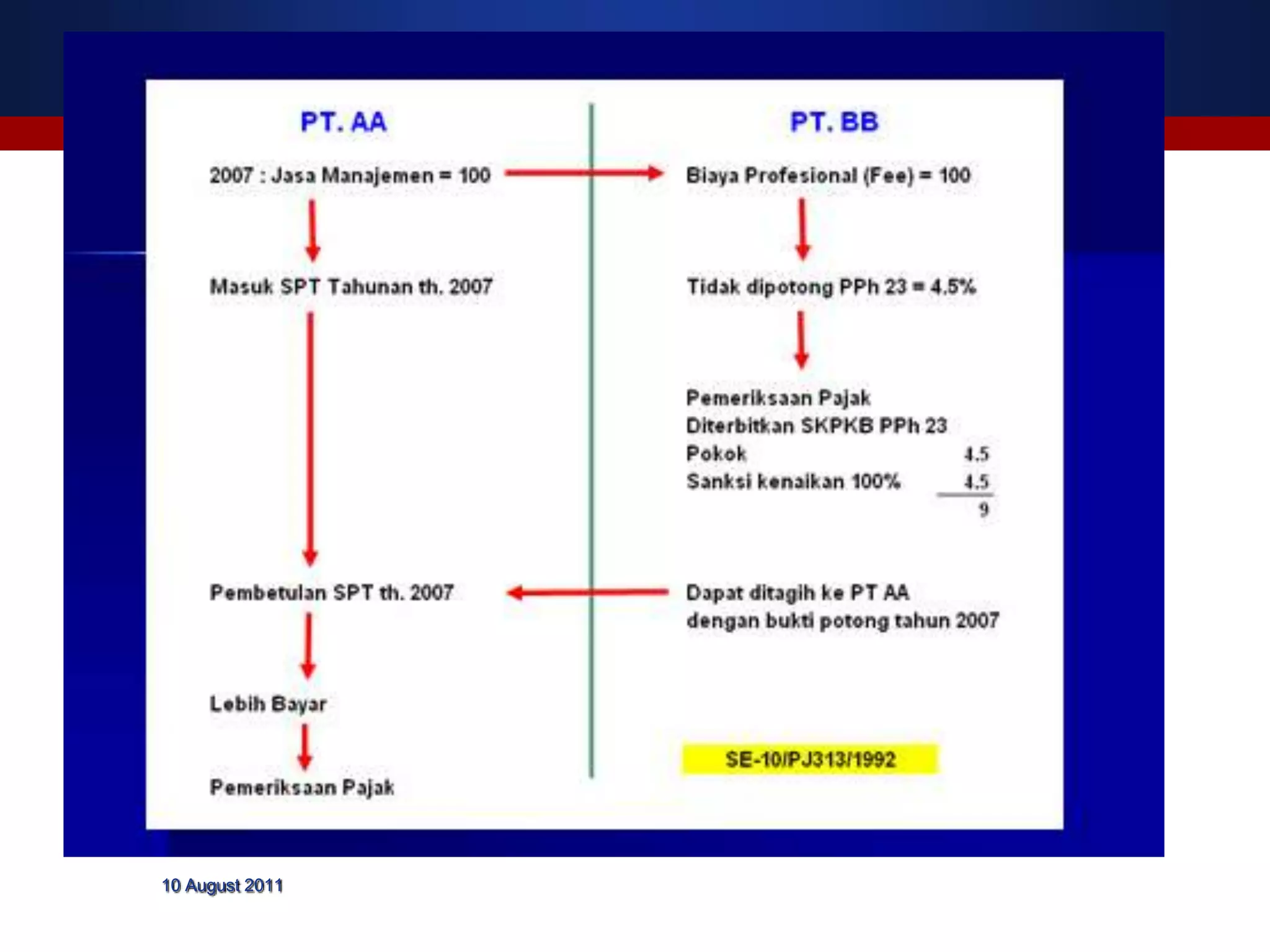

Dokumen tersebut membahas tentang pajak penghasilan pasal 23, termasuk dasar hukum, pemotong, objek pajak, tarif, dan pelaksanaan pemotongan pajak penghasilan pasal 23. Secara khusus membahas mengenai pemotong pajak, objek pajak seperti dividen, bunga, royalti, dan jasa tertentu, serta tarif pemotongan pajak penghasilan pasal 23.