SpareBank1 makrorapport Elisabeth Holvik mai 2016

•

2 likes•725 views

SpareBank1 makrorapport Elisabeth Holvik mai 2016

Recommended

Recommended

More Related Content

More from SpareBank 1 Gruppen AS

More from SpareBank 1 Gruppen AS (20)

SpareBank1 makrorapport Elisabeth Holvik mai 2016

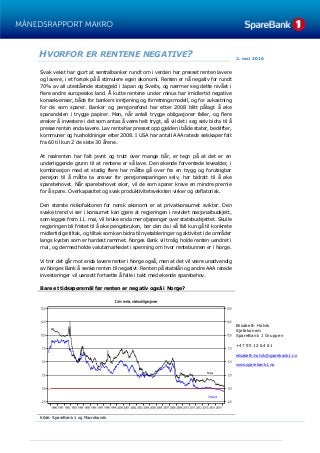

- 1. HVORFOR ER RENTENE NEGATIVE? Svak vekst har gjort at sentralbanker rundt om i verden har presset renten lavere og lavere, i et forsøk på å stimulere egen økonomi. Renten er nå negativ for rundt 70% av all utestående statsgjeld i Japan og Sveits, og nærmer seg dette nivået i flere andre europeiske land. Å kutte rentene under minus har imidlertid negative konsekvenser, både for bankers inntjening og forretningsmodell, og for avkastning for de som sparer. Banker og pensjonsfond har etter 2008 blitt pålagt å øke sparandelen i trygge papirer. Men, når antall trygge obligasjoner faller, og flere ønsker å investere i det som antas å være helt trygt, så vil det i seg selv bidra til å presse renten enda lavere. Lav rente har presset opp gjelden i både stater, bedrifter, kommuner og husholdninger etter 2008. I USA har antall AAA ratede selskaper falt fra 60 til kun 2 de siste 30 årene. At realrenten har falt jevnt og trutt over mange tiår, er tegn på at det er en underliggende grunn til at rentene er så lave. Den økende forventede levealder, i kombinasjon med at stadig flere har måtte gå over fra en trygg og forutsigbar pensjon til å måtte ta ansvar for pensjonssparingen selv, har bidratt til å øke sparebehovet. Når sparebehovet øker, vil de som sparer kreve en mindre premie for å spare. Overkapasitet og svak produktivitetsveksten virker og deflatorisk. Den største risikofaktoren for norsk økonomi er at privatkonsumet svikter. Den svake trend vi ser i konsumet kan gjøre at regjeringen i revidert nasjonalbudsjett, som legges frem 11. mai, vil bruke enda mer oljepenger over statsbudsjettet. Skulle regjeringen bli fristet til å øke pengebruken, bør den da i så fall kun gå til konkrete midlertidige tiltak, og tiltak som kan bidra til nyetableringer og aktivitet i de områder langs kysten som er hardest rammet. Norges Bank vil trolig holde renten uendret i mai, og dermed holde valutamarkedet i spenning om hvor rentebunnen er i Norge. Vi tror det går mot enda lavere renter i Norge også, men at det vil være unødvendig av Norges Bank å senke renten til negativt. Renten på statslån og andre AAA ratede investeringer vil uansett fortsette å falle i takt med økende sparebehov. Bare et tidsspørsmål før renten er negativ også i Norge? Kilde: SpareBank 1 og Macrobonds 2. mai 2016 Elisabeth Holvik Sjeføkonom SpareBank 1 Gruppen +47 95 12 64 61 elisabeth.holvik@sparebank1.no www.sparebank1.no

- 2. Side 2 av 8 ● 2. mai 2016 RENTEHEVING PÅ VENT I USA Japans sentralbank overasket markedet ved å ikke gi nye signaler om videre stimulering forrige uke, noe som førte til en kraftig styrkelse av JPY, og et fall på den japanske børsen. Nikkei indeksen har falt rundt 20% siden toppen i 2015. Nikkei indeksen steg kraftig etter oktober 2014, da sentralbanken satte i gang kraftige virkemiddel for å stimulere økonomien og svekke valutakursen. Lavere renter og svakere valutakurs hjalp økonomien og aksjemarkedet, men i år har valutakursen styrket seg kraftig til tross for utsikter til svak vekst og deflasjon. Det kan med andre ord se ut til at sentralbanken vegrer seg, og at valutamarkedet ser det som en mulighet til å satse på videre styrkelse i JPY. Forrige uke varslet sentralbanken i USA at den ikke har bråhast med å heve renten. Dermed er hovedtemaet i finansmarkedet fortsatt at veksten er for svak til å rettferdiggjøre at det er behov for særlig høyere renter. Det er positivt for børsene at det ligger an til vedvarende kraftig stimuli fra verdens sentralbanker i form av fortsatt ekstremt lave renter og at flere sentralbanker fortsetter å trykke penger. De kraftige stimuleringstiltakene har bidratt til å øke vekstutsiktene noe. Signaler om kraftige virkemidler fra sentralbanken i Europa i mars ble fulgt opp av løfter om at sentralbanken vil gjøre alt den kan for å øke inflasjonsforventningene, men at videre rentekutt ikke var ønskelig siden det vil virke negativt for bankene. I tillegg ser det ut til at det er noe bedre utsikter til vekst i Kina enn fryktet, noe som har bidratt til å løfte råvare- og oljeprisen de siste ukene. Oljeprisen har nå steget fra bunnen rundt USD 28 i januar til rundt USD 48 pr fat. Det er den sterkeste månedlige opptur i oljeprisen på 7 år. En grunn som trekkes frem til oppgang i olje – og råvarer er økende interesse fra kinesiske investorer for råvarer, siden det er langt mindre restriksjoner på denne type handel enn på aksjer og eiendomshandel for tiden. I følge møtereferatet fra siste rentemøte i USA var sentralbanken noe mindre bekymret for den globale veksten, men var mer bekymret for at veksten og privatkonsumet i USA var svakere enn ventet. BNP veksten i første kvartal var på kun 0,5%, en halvering av veksten fra kvartalet før. Både investeringer og eksport er svakere enn ventet. Til tross for at arbeidsledigheten fortsetter å synke, og flere velger å delta i arbeidsmarkedet, så steg privatkonsumet med kun 1,9%. Spareraten steg til 5,2%, en økning fra 5% i forrige kvartal. Utsiktene for andre kvartal ser noe bedre ut, men en viktig ledende indikator som Philadelphia Feds spørreundersøkelse av bedrifter falt til negativt i april. Finansmarkedene priser inn at det mest sannsynlig kun blir en renteheving i år i USA. Vi tror det ikke blir noen renteheving i USA i det hele tatt i år. Oslo Børs har hentet seg inn etter fallet tidligere i år, og er nå opp vel 1% så langt i år. Oslo Børs har fulgt oljeprisen tett i år, som illustrert under. I USA er det økende bekymring for den høye gjelden i selskaper. Antall amerikanske selskaper med AAA rating er nå nede i kun 2, etter at ExxonMobile mistet sin AAA rating i forrige uke. Mange selskaper har benyttet de rekordlave rentene til å låne for å betale ut utbytte, og til å kjøpe tilbake aksjer. Samtidig har inntjeningen kommet ned, i og med at økonomien vokser saktere. Norge: Oslo Børs og oljeprisen Oljepris og fraktrate (Baltic dry) Kilde: Macrobonds og SpareBank1

- 3. Side 3 av 8 ● 2. mai 2016 HVORFOR ER RENTENE SÅ LAVE? Rentene er senket til ekstremt lave nivåer i mange land. Veksten svikter, og fremtiden er usikker. Sentralbanker og myndigheter gjør sitt ytterste for å stimulere til økt vekst. Renten settes lavere og lavere for å få fart på økonomen. Men, i tillegg til at renten brukes som verktøy for å fremme vekst, så er det er en fundamental grunn til at rentene faller. I de modne økonomier øker forventet levealder raskt. Vi kan i dag ha realistiske forventninger om å leve til nærmere 90 år. De fleste drømmer om en sprek og spennende pensjonisttid. Med usikkerhet om hvor mye vi kan få i pensjon fra stat og arbeidsgiver, øker behovet for å spare selv. Jo lenger vi forventer å leve, jo mer ønsker vi spare. Jo lavere renten blir, jo mer må vi spare. Svakere produktivitetsvekst betyr at vekstkraften i økonomien svekkes, og det er på kort sikt deflatorisk. Dermed bidrar svak produktivitetsvekst, og mange, lengelevende, friske og raske pensjonister til at rentene er så lave. I tillegg til at sentralbanker ønsker så lav renten som mulig for å stimulere til vekst. Et kappløp mot rentebunnen Sentralbanken kan bestemme den helt korte renten, mens den lange renten blir bestemt fra det globale lånemarkedet. Den amerikanske sentralbanken ble opprettet i 1914, og fikk fra da av mulighet til å påvirke den korte renten. Det er to grunner til at sentralbankene senker renten: Når veksten er svak, så ønsker sentralbanken å kutte renten for å svekke egen valutakurs. Svak valutakurs er bra for et lands eksportindustri. Men, alle kan ikke ha svak valutakurs, så når ett land senker renten, for å svekke valutakursen, så følger andre land etter. Det blir en konkurranse om lavest mulig rente. Den andre grunnen til å senke renten er å gjøre det billigere å låne, slik at bedrifter og husholdninger kan låner mer og skape økonomisk aktivitet. Siden mye av lånene i verden er priset ut fra obligasjonsrentene, har sentralbankene etter 2008 aktivt påvirket også den renten. Måten de gjør det på er å kjøpe statsobligasjoner i markedet, for på den måten å presse ned renten. Dermed blir lånerenten for statslån lavere, og de lave rentene i obligasjonsmarkedet smitter over på andre lånerenter. Sentralbankene har i økende grad også kjøpt obligasjoner fra andre låntagere enn stater, for å presse ned lånerentene også på lån til kommuner, bedrifter og banker. Svak vekst gir lav inflasjon og dermed lav rente Renter på lån med lang løpetid må normalt kompensere den som låner ut penger for risikoen ved at inflasjonen stiger, og dermed at kjøpekraften av pengene faller. Renten vil derfor normalt stige med løpetiden. Denne risikopremien knyttet til inflasjon, har falt betydelig de siste tiår. Belgia har nylig tatt opp lån med en tilbakebetalingstid på 100 år til en årlig fast rente på kun 2,3%. Det betyr at investorer indirekte tror at veksten i økonomien, og dermed også prisveksten de neste 100 år vil være svært lav. Lave forventninger til fremtidig inflasjon vil derfor bidra til lavere nominell renter. Det som er spesielt og som tyder på at det er mer fundamentale årsaker til at rentene er så lave, er at også realrenten har falt de siste tiår. Det tyder på at det er mer fundamentale faktoren som trekker ned realrenten. USA: rente, 10 års statsobligasjoner USA: realrente – 1 års rente

- 4. Side 4 av 8 ● 2. mai 2016 Lenger levealder er den fundamentale årsaken til negative renter Forventet levealder har økt dramatisk det siste århundre. En person som blir født i dag vil i snitt leve rundt 70% lenger enn en som ble født for 100 år siden. De siste årene har til alt overmål forventet levealder akselerert. Sunn livsstil og bedre medisiner kan fortsette å øke forventet levealder. Det har betydning for renten. Den renten som er avgjørende for om en velger å spare eller ikke, og i hva en ønsker å spare i, er realrente. Altså renten minus prisvekst. Realrenten er den kompensasjon du får for å utsette forbruke ditt. En viktig grunn til at du vil kreve en kompensasjon for å utsette forbruket ditt er at du ikke er sikker på om du vil leve og være frisk nok til å nyte de oppsparte midlene. Så selv om sentralbanker kan manipulere renten opp eller ned på kort sikt, så vil det på lang sikt være en nær sammenheng mellom realrenten og hvor villige befolkningen er til å spare. De siste 100 årene har sparing økt i takt med at den forventede levealderen i befolkningen har økt, og realrenten har tilsvarende falt. På begynnelsen av 1800-tallet var den forventede levealder 35 år, og realrenten mellom 3% og 3,5%. Jo høyere forventet levealder, jo lavere vil realrenten tendere. Forventet levealder i ulike land Norge: økt forventet levealder Lever du lenger må du jobbe lenger Et livsløp kan deles i tre; først tar vi utdanning, så jobber vi og sparer, og så blir vi pensjonister. Men, jo lenger vi lever, jo mer må du spare i de årene du arbeider, eller du må jobbe lenger for å nå sparemålet. Rente - et fordelingspolitisk verktøy Høy rente er bra for de som har sparepenger, men dårlig for de som må låne. Derfor har renten i mange land vært viktig som fordelingspolitisk verktøy. I Norge har rentepolitikken vært særlig politisk, og renten ble helt frem til slutten av 1980-tallet bestemt av Stortinget. Og renten skulle være lav, ut fra hensyn til fordeling. Skattesystemet ble også lagt opp slik at det favoriserer de som har gjeld, med fradrag for gjeldsrenter. Resultatet kjenner vi, og både husholdninger, bedrifter og kommuner har i dag urovekkende høy gjeld. Den tyske finansminister advarer om enda lavere renter nettopp fordi det rokker ved en tyske samfunnsmodell, og at det ikke lenger lønner seg å spare. I et demokrati der flertallet av velgerne er netto låntagere, vil det være en politisk vilje til å favorisere de som har lån. I Tyskland er de fleste opptatt av å spare, og det er ikke vanlig å ta opp store lån. I tillegg er det stor forståelse i befolkningen om hvor viktig banker og næringsliv er for å sikre trygge arbeidsplasser, og stabil økonomisk vekst. Negative renter vil være svært ødeleggende for de tyske banker, som tradisjonelt har fått sin funding fra innskudd. Forrige uke offentliggjorde Deutsche Bank at deres profitt falt hele 58% i første kvartal i år. Den tyske finansminister har advart i uvanlig sterke ordelag om at negative renter vil undergrave den tyske samfunnsmodellen, og at de lave rentene er en viktig grunn til den økte oppslutningen til det politiske partiet Alternativ for Tyskland, som ikke ønsker euroen, og vil begrense innvandringen. Partiet ble etablert så sent som i 2013, men øker raskt på meningsmålinger. I andre Europeiske land, og særlig i Sør-Europa etter at de fikk lave renter som følge av eurosamarbeidet, har gjelden økt kraftig. Dermed er det en politisk vilje i Europa til å favorisere de med lån. I styret til den Europeiske Sentralbanken er det flertallet som bestemmer, og der er den tyske linje i mindretall. Den Europeiske sentralbanken virker som de ikke ønsker å presse renten videre ned, og da med en klar henvisning til at det

- 5. Side 5 av 8 ● 2. mai 2016 vil være negativt for banker. Derfor satset de heller på en belønning overfor de banker som øker utlånsveksten, ved at de får en bonus på 0,4% av det beløpet de låner fra sentralbanken. Bankene får dermed betalt for å låne ut. Men bankene må selv svare for eventuelle tap, og vil derfor, med krav om økt kapitaldekning, fortsatt være forsiktige med å låne ut. Lav rente øker pensjonsforpliktelser I etterkant av krisen i 2008 har pensjonsfond blitt pålagt strengere reguleringer, og de har måtte øke investeringer i trygge spareformer som statsobligasjoner. Men, renten på mange lands statsobligasjoner er nær null, og noen er negativ. Pålegg om å investere i statsobligasjoner med svært lav rente betyr at vår fremtidige pensjon blir mindre. Private bedrifter har som følge av de økte pensjonskostnadene gått over fra en pensjon der arbeidstagerne får et fast garantert årlig utbetaling, til en pensjon der utbetalingen avhenger av avkastningen i finansmarkedet. For stat og kommuner øker kostnaden ved å innfri sine pensjonsforpliktelser til egne ansatte. I USA har flere byer valgt å slå seg konkurs fordi pensjonsforpliktelsene ble så store at for å innfri disse måtte en rasere annet velferdstilbud til innbyggerne. Jo lavere renten blir, og jo lenger den forblir lav, jo mer må vi spare for å sikre egen pensjon, eller så må vi tåle høyere risiko i det vi sparer i. Det betyr at vi enten må spare mer av inntekten når vi jobber, eller at vi står lenger i arbeidslivet. Trolig må vi gjøre begge deler. I møte med lenger levealder virker ikke rentekutt like effektivt som virkemiddel for å stimulere til økt konsum. For få trygge investeringer Etter krisen i 2008 ble finanspolitikken brukt aktivt for å stimulere til vekst i mange land. Statsgjelden steg dermed til svært høye nivå. Etter som gjelden steg, ble det økt fokus på å bremse gjeldsveksten i mange land. Det har derfor de siste årene blitt utstedt mindre statsobligasjoner. Samtidig har sentralbankene kjøpt store mengder statsobligasjoner som del av sin stimulerinspakke. På toppen er banker og pensjonsfond pålagt å øke investeringene i statsobligasjoner. Dermed er det svært lite statsobligasjoner å få tak i. I et marked vil lavere tilbud være ensbetydende med høyere pris, og dermed lavere rente. Når risikoappetitten faller, vil derfor renten bli presset videre ned. Etter krisen i 2008 har flere stater blitt nedgradert. Siden mange investorer har krav om at deler av porteføljen skal investeres i sikre lån, ofte definert som AAA ratede papirer, har det medført en økende etterspørsel etter slike sikre papirer. Gjelden har også økt kraftig i bedriftene i og med at renten har vært så lav. I forrige uke mistet ExxonMobil sin AAA rating fra Standard & Poors. Exxon Mobil har hatt AAA rating siden 1940-tallet. Men, med fallende oljepris har selskapets gjeld økt fra rundt USD 2 mrd i 2012 til rundt USD 35 mrd ved utgangen av 2015. Bare i 2015 lånte ExxonMobil USD 15 mrd for å dekke utbetaling av utbytte og tilbakekjøp av aksjer. Dermed er det kun 2 amerikanske selskaper som fortsatt har AAA rating; Microsoft og Johnson & Johnson. For 30 år siden var antallet amerikanske selskaper med AAA rating hele 60. Fra slutten av 1990-tallet ble også mange boliglån pakket sammen og gitt AAA rating. Etter 2007 forsvant denne type strukturerte lån med AAA rating helt. Totalsummen av trygge investeringer med AAA rating har dermed falt dramatisk de siste årene, og dermed bidratt til å presse ned renten på «trygge» obligasjonslån. Hvordan påvirker de lave rentene prising i finansmarkedet? I USA er renten på de flest lån priset som et påslag over den risikofrie rente, der risikofri rente er definert som amerikansk statsobligasjonsrente. Kredittobligasjoner prises som risikoen for konkurs som et påslag over statsobligasjonsrenten med samme løpetid. Når renten på statsobligasjoner faller, vi det si at også renten på kredittobligasjoner faller, og bedrifter får tilgang til billigere lån. Tilsvarende er det med boliglån, billån, og studielån. Alle lånerenter i markedet faller når renten på statsobligasjoner faller. Lavere renter påvirker også aksjemarkedet. Aksjer verdsettes grovt sett ut fra verdien av forventet inntjening frem i tid. Når en gjør anslag på hva inntjeningen blir fremover i de neste 10 år, så finner en dagens verdi ved å neddiskontere med 10 års risikofrie rente, altså 10 års statsobligasjonsrenten. Når renten justert for inflasjon er nær null, betyr det at bedrifter har kunnet låne kostnadsfritt. Mange bedrifter har benyttet seg av de lave rentene til å låne for å kjøpe tilbake egne aksjer. Med færre aksjer stiger inntjeningen pr aksje, selv

- 6. Side 6 av 8 ● 2. mai 2016 om inntjeningen ikke vokser. Eller de kan kjøpe opp bedrifter og finansiere med billig lån. Stadig flere advarer om den høye gjeldsgraden i amerikanske bedrifter. Lav produktivitetsvekst deflatorisk på kort sikt – inflatorisk på lang sikt Det kanadiske analyseselskapet BCA hadde den 25. mars i år en analyse av hvordan produktivitetsvekst påvirker rentene. De konkluderer med at fallet i produktivitetsveksten vil vedvare i mange år, og at det de neste 4-6 årene vil dempe etterspørselen i økonomien, og dermed virke deflatorisk. Men, på litt sikt vil etterspørselen ta igjen det tapte og dermed virke inflasjonsdrivende. I et arbeidsnotat fra John G. Fernald fra Federal Reserve Bank of San Francisco, blir fallet i produktivitetsvekst forklart med at siden 2004 har fallet i produktivitetsvekst vært konsentrert i sektorer som fikk mest nytte av internett og annen ny teknologi det foregående tiåret. Spesielt introduksjon av effektive logistikksystemer og lagersystemer økte produktiviteten kraftig. Det har videre vært en strukturendring der store kjedebutikker har tatt over for små spesialbutikker. Mye av effekten av strukturendringer og bruk av ny teknologi er nå tatt ut. Etter 2008 har investeringene bremset kraftig opp, og dermed får arbeiderne mindre kapital pr hode. På toppen har et stramt arbeidsmarked gjort at mange har måtte akseptere å ta jobber de er overkvalifisert til, noe som gjør at de får mindre avkastning på utdanningen. Med en aldrende befolkning og behov for stadig flere i servicesektoren, er det vanskelig å se at produktivitetsveksten for hele økonomien skal stige tilbake tid de historisk høye nivå de var på frem til 2000-tallet. De neste årene vil derfor trolig den svake produktivitetsveksten også bidra til å holde rentene lave. Påvirker pengepolitikken Når sentralbanken skal vurdere hva som er riktig rente, tar de utgangpunkt i hva den normale renten er, og hvor stor avstand økonomien er fra en slags likevekt eller optimal tilstand. Den normale renten blir definert som en likevekts realrente. Skulle forventet levealder fortsette å stige, samtidig som produktivtetsveksten blir vedvarende svak, så vil det bety at likevekts realrenten vil kunne fortsette å falle. Dermed burde sentralbankene sette renten enda lavere. Problemet er at det er svært krevende å observere hva produktivitetsveksten er i dag, og få med seg hvor rask endring det er i forventet levealder, og hvordan det vil påvirke likevekts realrenten. Dermed har sentralbanken slept bena etter seg i å akseptere at renten skal ned på et nytt – og mye lavere - nivå. Burde påvirke politikken Den 11. mai vil regjeringen legge frem det reviderte nasjonalbudsjettet. Der vil det bli tydelig hva de økonomiske konsekvensene av økende antall pensjonister, og andre som må finansieres over det offentlige budsjett, er. Utgiftene øker, samtidig som skatteinntektene faller, og avkastningen på oljefondet er mer usikker med de lave rentene. De økte pensjonsforpliktelsene, som følge av de lave rentene, for statens ansatte vil og trolig bli et tema. Å få til en omlegging av pensjonssystemet for offentlig ansatte synes overmoden. Andre kutt i velferdsgoder må også til i møte med lav rente, økt levealder og økt innvandring/flyktning/migrasjon. Økt levealder vil bli en betydelig utfordring for alle land, og særlig Japan, som aldres raskest. Figuren under er hentet fra en nylig analyse av sammenhengen mellom demografi og renter fra sentralbanken i San Francisco. Figuren til venstre viser hvor rask økning det vil bli fremover av andelen av befolkningen som er over 65 år relativt til andelen av befolkningen so mer mellom 15 og 64 år. For Norges del, der mange studerer lenge, andelen uføre er høy, og den effektive pensjonsalder er lavere enn 65 år, vil det bli ekstra krevende, til tross for et stort pensjonsfond.

- 7. Side 7 av 8 ● 2. mai 2016 Dependency ratio øker kraftig pga økt levealder Produktivitetsveksten faller i de fleste land Kilde: SpareBank1, BCA Research, FRBSF, http://www.frbsf.org/economic-research/publications/working-papers/wp2016-05.pdf Burde i det minste påvirke skattepolitikken Med negativ realrente virker dagens skattesystemet enda kraftigere til å oppmuntre de som kommer i formuesposisjon til å ta opp lån og til å investere i eiendom. Selv om arbeidsledigheten stiger, så øker boligprisene fortsatt kraftig, og særlig i Oslo-området. Det er en klar risiko for at det overinvesteres i eiendom, og at det kan bli en risiko for finansiell ustabilitet en gang i fremtiden. Når det er gratis å låne, burde det ikke være skattefradrag for gjeldsrenter. I dag burde det være et veldig gunstig tidspunkt å fjerne, eller trappe ned, det ubegrensede skattefradraget for gjeldsrenter. Tilsvarende burde formuesskatt på arbeidende kapital fjernes, noe som vi har skrevet om til det kjedsommelige. Det Norge desperat trenger er tilgang på risikovillig kapital. All erfaring viser at prosjekter med høy risiko finansieres lokalt, sist vist i data fra Verdipapirforeningens fond. At kun norske eiere må betale formuesskatt på arbeidende kapital, mens utenlandske eiere slipper er svært kritisk med tanke på at flere bedrifter langs kysten nå går med underskudd. Blir det salg, vil utenlandske eiere kunne betale mer enn de norske. Vi krysser fingrene for at partiene på Stortinget finner sammen. Forhåpentligvis finner de sammen før for mange norske selskaper er blitt solgt ut av landet, og det meste av nasjonens sparepenger er investert i eiendom. Lave renter lenge – men ikke rentekutt i mai Vi tror ikke Norges Bank vil kutte renten i mai. At sentralbanken i Japan valgte å holde renten uendret, og at det ga en kraftig styrkelse av JPY er nok noe Norges Bank har notert seg. Faren er at når markedet er sikre på at Norges Bank er ferdige med å kutte renten, så vil det bli et «one-way-bet» at kronen skal styrke seg. Velger Norges Bank å kutte renten til 0,25 allerede nå i mai, vil sannsynligheten for videre kutt være svært liten, og med en noe sterkere oljepris vil det kunne trigge kronekjøp. Hvis de derimot velger å avvente, og heller si at de vurderte å kutte, men ville avvente noe, så kjøper de seg tid og holder valutamarkedet i spenning. At arbeidsledigheten falt i april, og at oljeprisen har steget til nærmere USD 50 pr fat er også argument for å avvente et nytt rentekutt noe. Trolig vil Norges Bank og avvente og se om regjeringen kommer med tiltak for å stimulere økonomien over statsbudsjettet når revidert statsbudsjett legges frem den 11. mai. Vi tror det kan bli en liten påplussing av målrettede tiltak for å hjelpe de områder som er blitt hardest rammet av nedturen. Det er og et stort behov for å få tilgang til risikovillig kapital til den omstilling som nå må skje i norsk næringsliv. Kanskje kunne det være en ide å innføre en regel om utsatt betaling av formuesskatt på arbeidende kapital til selskapet som den arbeidende kapital er bundet opp i går med overskudd? Det kan være et midlertidig krisetiltak som vil sikre at mer kapital vil bli værende igjen i bedriftene, og som dermed vil bidra til å trygge arbeidsplassene og nyinvesteringer.

- 8. Side 8 av 8 ● 2. mai 2016 Utviklingen i ulike markeder Norge – Oslo børs siden 2006 Norge – Oslo børs siden årsskiftet 10 års statsrente – Norge, Euro, USA 10 års statsrente siden årsskifte 3 måneders interbankrente (NIBOR) 3 m NIBOR siden årsskifte Oljeprisen siden 2005 Oljeprisen siden årsskifte Kilde: SpareBank 1, Macrobonds