Osser cong 9 luglio 2014 v2

•

0 likes•211 views

Gli indicatori della situazione economica della provincia di Forlì-Cesena nei primi mesi del 2014. COnfronto regionale e nazionale.

Recommended

Recommended

More Related Content

What's hot

What's hot (19)

Viewers also liked

Viewers also liked (20)

Similar to Osser cong 9 luglio 2014 v2

Similar to Osser cong 9 luglio 2014 v2 (20)

More from Camera di Commercio della Romagna - Forlì-Cesena e Rimini

More from Camera di Commercio della Romagna - Forlì-Cesena e Rimini (20)

Osser cong 9 luglio 2014 v2

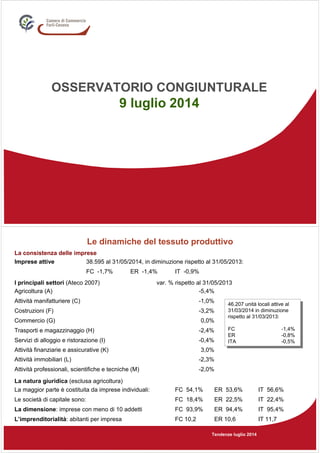

- 1. OSSERVATORIO CONGIUNTURALE 9 luglio 2014 Tendenze luglio 2014 Le dinamiche del tessuto produttivo -5,4%Agricoltura (A) IT 11,7ER 10,6FC 10,2L’imprenditorialità: abitanti per impresa IT 95,4%ER 94,4%FC 93,9%La dimensione: imprese con meno di 10 addetti IT 22,4%ER 22,5%FC 18,4%Le società di capitale sono: IT 56,6%ER 53,6%FC 54,1%La maggior parte è costituita da imprese individuali: La natura giuridica (esclusa agricoltura) -2,0%Attività professionali, scientifiche e tecniche (M) -2,3%Attività immobiliari (L) 3,0%Attività finanziarie e assicurative (K) -0,4%Servizi di alloggio e ristorazione (I) -2,4%Trasporti e magazzinaggio (H) 0,0%Commercio (G) -3,2%Costruzioni (F) -1,0%Attività manifatturiere (C) var. % rispetto al 31/05/2013I principali settori (Ateco 2007) IT -0,9%ER -1,4%FC -1,7% 38.595 al 31/05/2014, in diminuzione rispetto al 31/05/2013:Imprese attive La consistenza delle imprese 46.207 unità locali attive al 31/03/2014 in diminuzione rispetto al 31/03/2013: FC -1,4% ER -0,8% ITA -0,5% 46.207 unità locali attive al 31/03/2014 in diminuzione rispetto al 31/03/2013: FC -1,4% ER -0,8% ITA -0,5%

- 2. Tendenze luglio 2014 Con riferimento ai primi 6 mesi del 2014: • le anomalie climatiche (inverno molto mite) hanno influenzato i tempi di maturazione di cereali e frutta (in anticipo mediamente di 10gg) • rilevante diffusione di erbe spontanee e graminacee nei terreni destinati a erba medica, con relativa produzione di foraggio in flessione • si attende produzione cereali nella norma, sebbene più contenuta in collina. Si attende anche una flessione delle quotazioni • si prospetta una annata soddisfacente per colture primaverili e orticole • si attende produzione frutticola nella norma ma con prezzi in flessione specialmente per pesche e nettarine. Produzione di uva nella norma, maggiormente contenuta in collina • zootecnia: • quotazioni e consistenze di bovini e ovini in flessione; quotazioni dei suini stabile nel periodo in esame • comparto avicolo in leggera flessione (prezzo pollo da carne -2,5%, media gen-giu 2014 su stesso periodo 2013) L’andamento congiunturale del 2014 per settore Agricoltura IT -3,8%ER -4,8%FC -5,4% 7.130 al 31/05/2014, in diminuzione rispetto al 31/05/2013:Imprese attive La consistenza delle imprese Tendenze luglio 2014 La consistenza delle imprese Imprese attive 3.795 al 31/05/2014, in diminuzione rispetto al 31/05/2013: FC -1,0% ER -1,7% IT -1,7% Andamento congiunturale – primo trimestre 2014 Indagine Camera di Commercio di FC su imprese > 10 addetti Segnali di miglioramento Variazioni % medie ultimi 12 mesi sui precedenti 12 mesi: Produzione +1,9% Fatturato +1,9% Ordini interni +0,1% Ordini esteri +3,1% Occupazione +0,3% Previsioni degli imprenditori per il secondo trimestre 2014: positive (aumento produzione e ordini), in linea con quelle raccolte un anno fa Indagine Sistema Camerale su imprese da 1 a 500 addetti – primo trimestre 2014 Variazione rispetto allo stesso trimestre dell’anno precedente Produzione: FC -2,9% ER +0,1% IT +0,8% L’andamento congiunturale del 2014 per settore Attività manifatturiere

- 3. Tendenze luglio 2014 PRODUZIONE variazioni percentuali medie degli ultimi 12 mesi rispetto ai 12 mesi precedenti (VP12) Indagine Camera di Commercio su imprese > 10 addetti I settori in aumento: • Alimentare • confezioni • calzature • mobili I settori in diminuzione: • legno • chimica e plastica • prodotti in metallo • macchinari • altre industrie Tendenze luglio 2014 Indagine Camera di Commercio su imprese > 10 addetti

- 4. Tendenze luglio 2014 La consistenza delle imprese Imprese attive 6.115 al 31/05/2014, in diminuzione rispetto al 31/05/2013: FC -3,2% ER -2,2% IT -2,2% Andamento congiunturale – primo trimestre 2014 indagine Sistema Camerale su imprese da 1 a 500 addetti Il settore permane in difficoltà Volume d’affari: variazione rispetto allo stesso trimestre dell’anno precedente FC -8,6% ER -4,1% IT -3,5% Previsioni degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo: Volume d’affari in aumento stabili in diminuzione 2% 67% 31% L’andamento congiunturale del 2014 per settore Costruzioni Tendenze luglio 2014 Consistenza delle imprese nel settore Commercio al dettaglio Imprese attive 4.332 al 31/05/2014, stabile rispetto al 31/05/2013: FC -0,1% ER -0,6% IT -0,3% Andamento congiunturale - primo trimestre 2014 Indagine Sistema Camerale su imprese da 1 a 500 addetti Vendite in flessione nel primo trimestre 2014 rispetto allo stesso trimestre dell’anno precedente: FC -1,1% ER -2,8% IT -3,7% alimentari -4,3% piccola distribuzione -2,8% non alimentari -0,5% media distribuzione -2,1% ipermercati +0,1% grande distribuzione -2,0% Previsioni degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo: Vendite in aumento stabili in diminuzione 16% 70% 14% L’andamento congiunturale del 2014 per settore Commercio al dettaglio Consistenza delle imprese nel settore Commercio all’ingrosso e al dettaglio e riparazioni autoveicoli: 8.548 Imprese attive al 31/05/2014, stabile rispetto al 31/05/2013: FC 0,0% ER -0,4% IT 0,0% Consistenza delle imprese nel settore Commercio all’ingrosso e al dettaglio e riparazioni autoveicoli: 8.548 Imprese attive al 31/05/2014, stabile rispetto al 31/05/2013: FC 0,0% ER -0,4% IT 0,0%

- 5. Tendenze luglio 2014 L’andamento congiunturale del 2014 Commercio con l’estero(*) 14,8% 14,7% +17,3%6,7%Apparecchi elettrici +18,2%7,6%Altre industrie manifatturiere +3,9%9,6%Prodotti agricoltura, silvicoltura e pesca -14,2%12,2%Metalli e prodotti in metallo +0,6%Macchinari e apparecchiature meccaniche -37,4%3,9%Medio Oriente Esportazioni nel complesso Genn-mar 2014 rispetto all'analogo periodo del 2013: FC -2,4% ER +5,9% IT +1,5% Principali settori (in ordine di importanza) comp.% var.% Export Pelle, calzature e accessori +10,8% Principali aree (in ordine di importanza) comp.% var.% Export Unione europea 28 60,2% +10,7% Paesi europei non UE 11,5% -6,7% Asia orientale 8,7% -5,2% America settentrionale 6,1% +2,1% Africa settentrionale 2,9% -56,7% America centro-meridionale 2,2% -32,6% Importazioni nel complesso genn-mar 2014 rispetto all'analogo periodo del 2013: FC +9,8% ER +5,1% IT -3,4% (*) I dati del 2014 sono provvisori. Fonte ISTAT COEWEB Tendenze luglio 2014 Consistenza delle strutture ricettive (al 31 maggio 2014) esercizi 536 alberghieri 38.110 posti letto 446 complementari 20.428 posti letto L’andamento congiunturale del 2014 per settore Alloggio e ristorazione Flusso turistico Gennaio-maggio 2014 rispetto allo stesso periodo del 2013, in aumento: Turisti totali Arrivi +16,3% Presenze -12,6% Andamento congiunturale – primo trimestre 2014 indagine Sistema Camerale su imprese da 1 a 500 addetti Volume d’affari in diminuzione rispetto allo stesso trimestre dell’anno precedente: FC -3,5% ER n.d. IT -4,1% Previsioni del volume d’affari degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo: in aumento stabile in diminuzione 24% 67% 9% La consistenza delle imprese Imprese attive 2.735 al 31/05/2014, in flessione rispetto al 31/05/2013: FC -0,4% ER +1,0% IT +1,7%

- 6. Tendenze luglio 2014 L’andamento congiunturale del 2014 per settore Trasporto merci su strada Andamento congiunturale – primo trimestre 2014 indagine Sistema Camerale su imprese da 1 a 500 addetti Trasporti e magazzinaggio Volume d’affari in diminuzione nel primo trimestre rispetto allo stesso trimestre dell’anno precedente: FC -1,8% ER n.d. ITA -2,9% Previsioni del volume di affari degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo: in aumento stabile in diminuzione 17% 71% 12% Consistenza delle imprese nel settore dei trasporti di merci su strada Imprese attive 1.213 al 31/05/2014, in diminuzione rispetto al 31/05/2013: FC -3,1% ER -3,9% IT -3,4% Tendenze luglio 2014 L’andamento congiunturale del 2014 per settore Artigianato e cooperazione Imprese artigiane 12.774 al 31/03/2014 (ultimo dato disponibile), in diminuzione rispetto allo stesso periodo del 2013 FC -2,2% ER -1,7% ITA -1,9% Imprese cooperative 538 al 31/05/2014, in diminuzione rispetto allo stesso periodo del 2013 FC -1,8% ER -1,0% ITA -1,6% Artigianato e Cooperazione sono “settori” trasversali, modalità giuridico organizzative con caratteristiche particolari che riflettono l’andamento dell’economia nei rispettivi comparti Continuano le difficoltà: più marcate per edilizia e trasporti La cooperazione continua a far leva sui suoi fattori distintivi, ma si riscontrano criticità nelle aree della cultura, dei servizi, del sociale, nell’edilizia e negli autotrasporti

- 7. Tendenze luglio 2014 Anno 2013: Indicatori di sintesi tasso di occupazione 15-64 anni: FC 66,9% ER 66,3% IT 55,6% tasso di disoccupazione totale: FC 6,0% ER 8,5% IT 12,2% Dati 2013: Utenti dei Centri per l’Impiego Al 31/12/2013 (ultimo dato disponibile) 38.917 disoccupati, +12,5% rispetto al 31/12/2012 3.284 iscritti alle Liste di Mobilità in diminuzione rispetto al 31/12/2012: -30,4% lavoratori iscritti a seguito di licenziamento individuale -45,5% lavoratori iscritti a seguito di procedura collettiva di mobilità +13,2% -8,8% assunzioni nel 2013 rispetto al 2012 -10,7% cessazioni nel 2013 rispetto al 2012 L’andamento congiunturale del 2014 Lavoro Cassa integrazione guadagni ore autorizzate da gennaio a maggio 2014 e var.% su stesso periodo 2013: Principali settori interessati: Costruzioni, Prodotti in metallo, Macchine e apparecchi meccanici, Commercio di cui +33,2%4.513.679CIG TOTALE +40,2%2.954.7515Attività manifatturiere +57,8%835.542Costruzioni -0,8%1.441.758CIG in Deroga +105,4%2.632.040CIG Straordinaria -32,9%439.881CIG Ordinaria Tendenze luglio 2014 I dati della rilevazione Excelsior (Unioncamere e Ministero del Lavoro) Saldo % tra assunzioni e cessazioni del secondo trimestre 2014: FC +1,6% ER +0,9% ITA +0,5% Nel secondo trimestre 2014: • L’88% delle nuove assunzioni è a tempo determinato e di queste ultime l’82% è stagionale • Il 55% delle assunzioni riguarda il settore “turismo e ristorazione” (anche in vista della stagione estiva), il 13% il commercio • in più della metà delle assunzioni (il 59% dei casi) è richiesta una passata esperienza lavorativa • Circa un quinto (il 22,6%) delle nuove assunzioni è rivolto agli under 30 • Il 42,3% richiede il diploma, il 18% una qualifica professionale • Il 79% dei casi riguarda imprese con meno di 50 dipendenti L’andamento congiunturale del 2014 Lavoro

- 8. Tendenze luglio 2014 Fonte: Banca d’Italia – Ufficio ricerca economica territoriale di Bologna L’andamento congiunturale del 2014 per settore Credito Imprese Famiglie medio-grandi piccole famiglie produttrici Forlì-Cesena -2,2 -1,6 -3,8 -3,8 -2,1 Emilia Romagna -3,6 -3,5 -3,7 -2,7 -2,4 Prestiti bancari per settore di attività economica (marzo 2014) (variazioni percentuali sui 12 mesi) Tendenze luglio 2014 (*) Dati riferiti alla residenza della controparte e alle segnalazioni di banche, società finanziarie e società veicolo di operazioni di cartolarizzazione. Il totale include anche i settori primario, estrattivo e di fornitura energia elettrica, acqua e gas. Fonte: Banca d’Italia – Ufficio ricerca economica territoriale di Bologna L’andamento congiunturale del 2014 per settore Credito Attività manifatturiere Costruzioni Servizi Totale Forlì-Cesena -2,3 -1,6 -3,7 -2,4 Emilia Romagna -4,8 -2,7 -5,4 -4,4 Prestiti alle imprese per branca di attività economica (marzo 2014) (*) (variazioni percentuali sui 12 mesi)

- 9. Tendenze luglio 2014 FC ER ITA Sofferenze/impieghi totali 4T-2013 7,5% 8,1% 8,1% Nuove sofferenze (*) 1T-2014 2,7% 3,2% n.d. (*) Nuove sofferenze in rapporto ai prestiti in essere all’inizio del periodo. I valori sono calcolati come medie dei quattro trimestri terminanti in quello di riferimento. Dati riferiti alla residenza della controparte e alle segnalazioni di banche, società finanziarie e società veicolo di operazioni di cartolarizzazione. Il totale include anche le Amministrazioni pubbliche, le istituzioni senza scopo di lucro al servizio delle famiglie e le unità non classificabili o non classificate. Fonte: Banca d’Italia – Base Informativa Pubblica e Banca d’Italia Ufficio Ricerca Economica Territoriale (Emilia Romagna) L’andamento congiunturale del 2014 per settore Credito Tendenze luglio 2014 DATI PROMETEIA E UNIONCAMERE EMILIADATI PROMETEIA E UNIONCAMERE EMILIA--ROMAGNAROMAGNA Giugno 2014Giugno 2014 2014 2015 Mondo +3,4 +3,8 Stati Uniti +2,6 +2,9 Cina +7,4 +7,2 India +4,6 +5,0 Giappone +1,7 +1,7 Russia +1,5 +3,6 2014 2015 UE27 +1,4 +1,6 Germania +1,6 +1,8 Francia +1,0 +1,3 Spagna +1,1 +1,6 Regno Unito +2,4 +2,0 Italia +0,7 +1,5 Lo scenario internazionale PRODOTTO INTERNO LORDOPRODOTTO INTERNO LORDO Variazione percentuale sullVariazione percentuale sull’’anno precedenteanno precedente

- 10. Tendenze luglio 2014 2014 2015 Forlì-Cesena +0,2 +1,5 Emilia-Romagna +1,0 +1,8 Italia +0,8 +1,5 VALORE AGGIUNTO TOTALE Variazione percentuale sull’anno precedente DATI PROMETEIA E UNIONCAMERE EMILIADATI PROMETEIA E UNIONCAMERE EMILIA--ROMAGNAROMAGNA Giugno 2014Giugno 2014 Gli scenari territoriali Tendenze luglio 2014 I primi mesi del 2014: quadro dell’economia provinciale Il tessuto imprenditoriale della provincia evidenzia, dopo un lungo periodo di crisi, una tendenza al recupero dei livelli produttivi, recupero che però fatica a stabilizzarsi. Si confermano quindi preoccupazioni per: • permanere di difficoltà generalizzate nei vari settori nel recuperare performance rassicuranti • rilevante contrazione della redditività aziendale • perdurare della crisi con aggravanti strutturali in alcuni settori (edilizia, trasporti…) • criticità nelle dinamiche occupazionali • “stretta creditizia” con contrazione dei prestiti alle imprese Valutazioni di sintesi

- 11. Tendenze luglio 2014 OSSERVATORIO CONGIUNTURALE 9 luglio 2014