Download to read offline

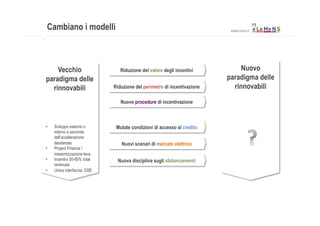

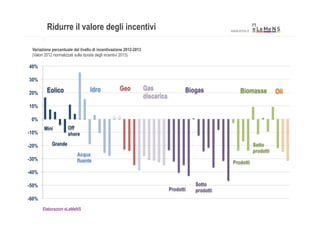

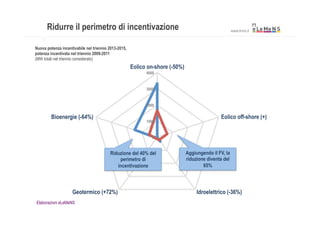

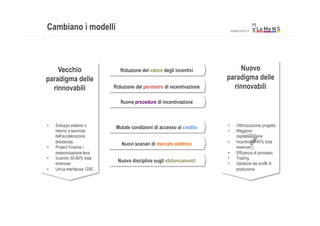

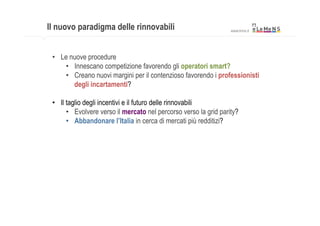

Il documento analizza le modifiche introdotte dal decreto elettrico, evidenziando un cambiamento nel paradigma delle energie rinnovabili con una significativa riduzione del valore degli incentivi e del perimetro di incentivazione. Viene discusso l'impatto di nuove procedure di incentivazione, che richiedono una maggiore efficienza e competitività, e come questi cambiamenti potrebbero influenzare gli investimenti futuri nel settore. Inoltre, si sollevano interrogativi sull'efficacia delle nuove regole e sulla possibilità che gli operatori cercano mercati più favorevoli al di fuori dell'Italia.