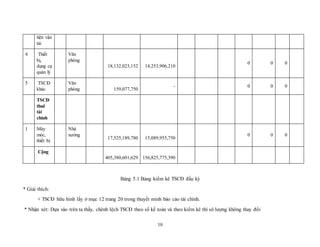

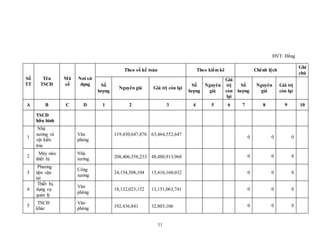

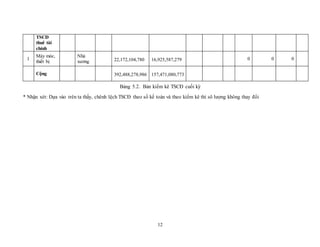

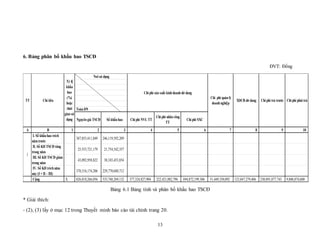

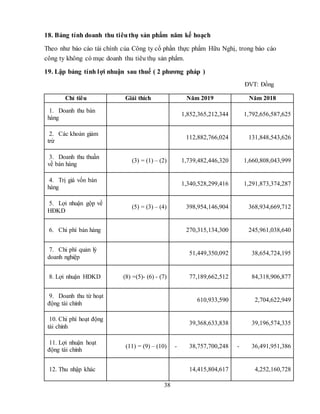

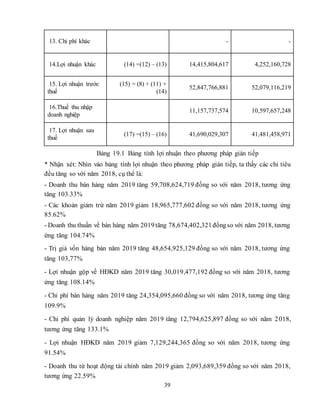

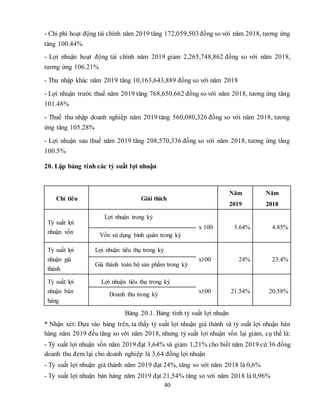

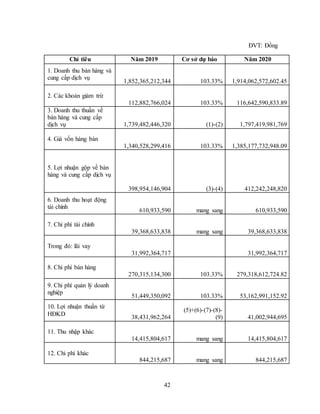

Công ty cổ phần thực phẩm hữu nghị được thành lập vào năm 1997 với tên gọi ban đầu là 'nhà máy bánh kẹo cao cấp hữu nghị' và đã trải qua nhiều giai đoạn phát triển, bao gồm cổ phần hóa và đổi tên vào năm 2009. Công ty hiện hoạt động trong lĩnh vực sản xuất bánh kẹo và xuất khẩu sản phẩm đến 12 quốc gia, đồng thời đang hướng đến mục tiêu trở thành thương hiệu dẫn đầu trong việc truyền tải giá trị gia đình Việt ra toàn cầu. Công ty cũng đã xây dựng hệ thống tài chính quản lý và theo dõi tài sản cố định, đánh giá tình hình tăng giảm tài sản để hỗ trợ hiệu quả trong hoạt động kinh doanh.

![[TIỂU LUẬN QUẢN TRỊ HỌC][TRUYỀN THÔNG]](https://cdn.slidesharecdn.com/ss_thumbnails/tieuluanquantrihocnhom18detai19truyenthong-160203042022-thumbnail.jpg?width=640&height=640&fit=bounds)