1. 3. Az érett vállalkozás finanszírozása

A finanszírozás egyszerre stratégiai és taktikai kérdés a mőködı vállalat vezetése számára.

Stratégiai értelemben mindenekelıtt a vállalkozás folyamatos forrás-ellátását

jelenti. A továbbiakban bıven foglakozunk azzal, hogy milyen rendezıelvek mentén,

és milyen szerkezetben történjen ez a forrás-ellátás.

Taktikai értelemben a finanszírozás feladata a fizetıképesség folyamatos biztosítása,

más megfogalmazásban: a likviditás megırzése.

Természetesen erre a kérdésre is visszatérünk, hiszen megoldásán a cég léte, „talpon

maradása” múlhat. Elıtte azonban valamilyen formában rendszerezzük a finanszírozó

számára potenciálisan kínálkozó forrásféleségeket!

Az érett1 vállalkozás finanszírozási forrásai sokféleképpen csoportosíthatók. Az egyik

legfontosabb rendezıelv, hogy mennyi ideig állnak rendelkezésre. Vannak források, melyekre

csak néhány napig, más forrásokra hónapokig, megint másokra hosszú évekig számíthatunk.

Léteznek lejárat nélküli források is (pl. jegyzett tıke), melyek elméletig végigkísérik a vállalat

mőködését egészen megszőnéséig. Szükség is van erre a sokféleségre, hiszen a különféle

eszközök lekötési idıtartama ugyancsak változatos. A nagy mennyiségben használt anyagok,

a gyorsan romló áruk csak napokig, esetenként órákig „idıznek” a vállalatnál, a szerszámok, a

tartalék alkatrészek tárolási ideje többnyire hónapokban mérhetı. A gépek, berendezések,

jármővek rendszerint néhány évig vesznek részt a mőködésben, az ingatlanok esetében akár

évtizedekrıl is beszélhetünk.

Hogy a különféle eszközökre mennyi ideig van szükség a tevékenység végzéséhez, az a

finanszírozással foglalkozó szakember számára többnyire adottság. Joggal feltételezhetı,

hogy egy jól szervezett, korszerő vállalatnál az eszköz lekötés idıtartama nem esik messze az

optimálistól. Számunkra a kérdés - kissé sarkítva – az, mit mibıl finanszírozzunk annak

érdekében, hogy pénzügyi szempontból is az elméleti optimum felé közelíthessük a

gazdálkodást.

A források feltérképezése során megvizsgáljuk a folyamatos gazdálkodásban lekötött

forgóeszközök, majd külön a befektetett eszközök forrásait. Kitérünk továbbá egy viszonylag

rövidebb múlttal rendelkezı konstrukció, a projektfinanszírozás sajátosságaira.

3.1 A folyó mőködés forrásai

3.1.1 Hasonlít-e a háztartás és a vállalkozás finanszírozása?

A magánháztartás és a vállalkozás mőködése között számos hasonlósággal és persze sok-sok

eltéréssel találkozhatunk. Az összehasonlításhoz hadd emeljünk ki most egy meglehetısen

hétköznapi tevékenységet, az áruk beszerzését.

Látogassunk el képzeletben a négytagú „Hétköznapi” családhoz (apa, anya, két kiskorú

gyerek), s tegyük fel a családtagoknak a kissé szokatlan kérdést: Pontosan kinek a pénzébıl

vásárolták a cukrot, lisztet, tejet vagy éppen a kenyeret a legutóbbi bevásárláskor?

1

Az „érett vállalkozás” megjelölés mindössze azt jelzi, hogy ebben a fejezetben (és a mő további részeiben) a

megalakulás nehézségein és a fejlıdés buktatóin túljutott, hétköznapi értelemben „normál” cégek

finanszírozásáról lesz szó.

44

2. Mi tenné nehézzé a választ a megkérdezettek számára? Az, hogy rendes körülmények között a

család bevételei összeadódnak, s egyetlen közös „kasszát” alkotnak a hétköznapi kiadások

fedezése szempontjából. Nem valószínő, hogy számon tartják, hogy a sót utoljára az apa

fizetésébıl fedezték, a konzerv uborkát viszont az édesanya jövedelme fedezte. Az is

elképzelhetı, hogy nehezebb hónapokban a családtagok jövedelmét a felhalmozott pénzügyi

tartalékokból vagy kölcsönnel kell kiegészíteni. Vajon feljegyzi-e valaki, hogy pontosan mire

is fordítják a kapott kölcsönt?

Elızı példánkból kitőnik, hogy rendes körülmények között a magánháztartás egyes bevételei

nincsenek „megpántlikázva”. A családtagok összevont bevételei szolgálnak a család

összevont kiadásainak fedezésére.

Az eddigiekben idıben szemléltük a magánháztartást. Idıszaki bevételeit és kiadásait

próbáltuk „összemérni”. Ha most a család vagyonának pillanatnyi állapotát szeretnénk

rögzíteni, vállalati terminológiával: mérleget próbálnánk összeállítani, még nehezebb lenne

kideríteni, hogy a felhalmozott élelmiszereket, ruházati cikkeket, híradástechnikai eszközöket

stb. megszerzésükkor milyen konkrét forrás finanszírozta.

A figyelmes olvasó közben bizonyára észrevette, hogy a vagyontárgyak között nem esett szó

lakásról, nyaralóról, de még személygépkocsiról sem. Ezeknél ugyanis sokszor megjelölhetı

konkrét, elkülönült forrás, pl. hozomány, örökség, bankhitel stb. Lehetséges, de nem biztos,

ugyanis keresetüket egyesítve is megvásárolhatták a felsorolt javakat a család tagjai.

Térjünk most vissza valódi témánkhoz, a vállalkozások finanszírozásához. Könnyő

felismerni, hogy az érett vállalkozásra is sok tekintetben igaz az analógia: az esetek

többségében bevételei nincsenek hozzárendelve egy-egy konkrét célhoz, nincsenek

megpántlikázva. A bevételek összessége hivatott a kiadások egészének fedezésére.

Sietünk hozzátenni, hogy e szabály alól vannak kivételek. Támogatásnál a szponzor,

hiteleknél a bank gyakran kiköti, hogy az általa rendelkezésre bocsátott összeg mire

fordítható. (Ilyenkor a céltól eltérı felhasználást szankcionálják, a támogatást megvonhatják,

illetve a bank jogosult azonnali hatállyal felmondani a hitelt.)

A magánháztartásra vonatkozó analógiánk valójában elég pontatlan. Valamilyen mértékben

óhatatlanul összemossa a bevétel – kiadás és az eszköz – forrás fogalompárost. A

magánháztartásban ugyanis a beszerzések tipikus célja fogyasztás. Vagyonmérleg nem készül

(legfeljebb – igen ritkán – vagyonleltár). A gyakorlatban nincs is rá szükség.

Ezzel szemben a vállalatnál a bevételek és kiadások megfigyelése a hozamszámítások, az

eszközök és források számbavétele, a mérleg összeállítása pedig a vagyonszámítások

kiindulópontja. Mindkettı egyszerre szükséges a vállalkozás vagyoni, pénzügyi és jövedelmi

helyzetének valós bemutatásához.

Mit mondhatunk el az eddigiek alapján az eszközök és források kapcsolatáról? Két, látszólag

ellentmondó dolgot:

1. A mérlegben a vállalat vagyontárgyait képezı egyetlen halmaz jelenik meg kettıs

vetületben, rendeltetés és eredet szerint. A források összessége finanszírozza az

eszközök összességét.

A források rotációja miatt egy-egy konkrét eszközt az idı elırehaladtával más forrás is

finanszíroz(hat), mint amibıl valójában vásároltuk. Ennek belátására két egyszerő

példa is bıven elegendı.

45

3. a.) Tegyük fel, hogy anyagot vettünk, de csak 25 nap múlva kell fizetni a szállítónak.

Addig a szóbanforgó anyagkészlet forrása a szállítótól kapott kereskedelmi hitel.

Elıfordulhat, hogy 25 nap múlva nincs elegendı pénzünk. A szállítónak csak úgy

tudunk fizetni, hogy rövidlejáratú bankhitelt veszünk fel. Ebben az esetben a

számla kiegyenlítését követıen az anyagkészlet forrása már a bankhitel lesz.

b.) Tételezzük fel, hogy cégünk beruházási hitelbıl vett egy termelı berendezést.

Lejáratkor elıfordulhat, hogy a bankhitelt tagi kölcsön bevonásával kell

helyettesíteni. Az is lehet, hogy a saját tıke bıvülése teremti meg (egyszerre, vagy

több év alatt) a törlesztéshez szükséges forrásokat. Mindenesetre az említett

berendezés forrása a továbbiakban már nem (az eredeti beszerzést lehetıvé tévı)

beruházási hitel lesz, hanem – példánknál maradva – a tagi kölcsön vagy a

megnövelt saját tıke.

Ha az értékcsökkenést is figyelembe vesszük, példánk bonyolultabb, de pontosabb

lesz. Az értékcsökkenés miatt a berendezés értéke fokozatosan csökken, tehát

egyre kevesebb forrást igényel. Másrészt az értékcsökkenésnek – normál

körülmények között – meg kell térülnie a berendezéssel elıállított teremékek

árából. Részben ennek terhére történik a hitel törlesztése.

Egy mőködı vállalkozásnál az eszközök és források szinte folyamatos változásai miatt a

finanszírozási tevékenység során nincs értelme azt keresni, hogy egy-egy konkrét

vagyontárgyat eredetileg mibıl vásároltunk.

2. Ugyanakkor nem mindegy, hogy a vagyontárgyak egy-egy nagyobb csoportját a

források melyik nagyobb csoportjával finanszírozzuk. Ennek belátásához idézzük

fel az illeszkedési elvet!

Az illeszkedési elv2 a racionális finanszírozás alapszabálya. Kimondja, hogy a

források lejáratának összhangban kell állnia az eszközök megtérülésével.

Az illeszkedési elv betartása esetén a vállalkozás

- befektetett eszközeit és

- tartós forgóeszköz-lekötését

tartós forrásból finanszírozzuk. E követelmény teljesülése mellett az átmeneti

forgóeszköz-lekötés értéke szükségképpen megegyezik az átmeneti források

összesített értékével.

A tartós és az átmeneti kör szétválasztása Magyarországon a számvitelben elfogadott

élettartam felosztásnak3 megfelelıen történik. Tartósan lekötöttek az egy éven túl szükséges

eszközök4, a tartós források ismérve pedig az, hogy éven túl állnak rendelkezésre (saját tıke,

hátrasorolt- és hosszúlejáratú kötelezettségek).

Az illeszkedési elv érvényesülésének egyik ismérve, hogy a forgóeszközök és a rövidlejáratú

kötelezettségek különbsége, az un. nettó forgótıke a tartós forgóeszköz-lekötéssel azonos

nagyságú.

Az illeszkedési elv betartását nincs értelme naponta mérni. Az eszközök és források

változékonysága miatt idırıl idıre (pl. negyedévente) célszerő az összhang vizsgálata.

Amennyiben egy vállalkozás az elvet tartósan és tudatosan érvényesíti, szolid finanszírozási

2

Lásd bıvebben: 1.3.2. rész.

3

V.ö.: Sztv. 24.§ (1)

4

A tartós eszközlekötés számításának szokásos módját az 1.3.1. részben tárgyaltuk.

46

4. stratégiáról beszélünk. Ha tartós forrásai meghaladják tartós eszközlekötését, akkor

konzervatív stratégiára, ellenkezı esetben agresszív stratégiára ismerhetünk5.

A vállalkozások jelentıs része a gyakorlatban sajnos nem sok gondot fordít eszközei és

forrásai szerkezeti összhangjára, vagyis spontán finanszírozást folytat. A spontán

finanszírozás meglehetısen veszélyes, mert a tartós eszközlekötés és a tartós forrásellátás

összhang hiánya egy bizonyos ponton túl a fizetıképesség elvesztéséhez vezethet.

Visszakanyarodva az alpont címében megfogalmazott kérdéshez, leszögezhetjük, hogy a

gyökeresen eltérı célrendszer és technikák, továbbá a tudatosság alacsonyabb szintje

következtében a magánháztartás és a vállalkozás finanszírozása között csak felszínes

hasonlatosság figyelhetı meg. Lényeges közeledés - a magánháztartás alapvetıen

improduktív6 és a vállalkozás produktív jellegébıl fakadó ellentmondás miatt - a jövıben sem

várható.

3.1.2 A folyó mőködéshez társítható források

Az eddigiekbıl kiderült, hogy a vállalat egyes forrásai (néhány kivételtıl eltekintve)

nincsenek az egyes eszközökhöz hozzárendelve, másképp fogalmazva nincsenek

„megpántlikázva”. A források összessége finanszírozza az eszközök egészét. Ezt úgy is

elképzelhetjük, hogy a források minden egyes forintja bizonyos hányadban befektetett

eszközöket, bizonyos hányadban pedig forgóeszközöket finanszíroz.

Az illeszkedési elv logikáját követve ugyanakkor mégis hozzá kell rendelnünk a folyó

mőködéshez, ezen belül a forgóeszközök finanszírozásához a források egyes csoportjait.

Ilyen értelemben a folyó mőködés tipikus forrása

• a rövidlejáratú kötelezettségek egésze és

• a tartós források egy része.

Bizonyára lesz olyan Olvasónk, aki elsıre úgy véli, hogy ez valamiféle „fából vaskarika”,

nyomdaképesebb megfogalmazásban: az elsı és a második bekezdés között logikai

ellentmondás van. Ha a források összessége finanszírozza az eszközök összességét, akkor mi

szükség van arra, hogy külön figyeljünk a forgóeszközök és a hozzájuk rendelhetı források

összhangjára?

Nos, a válasz a befektetett eszközök és a forgóeszközök markánsan eltérı forgási

sebességébıl, továbbá a lejárattal rendelkezı források széles skálán mozgó lejárati

szerkezetébıl adódik. Ha pillanatnyilag egyensúly van az eszközök és a források között, de

nem figyelünk arra, hogy az egyes forgóeszköz csoportok (a vásárolt készletek, a saját

termeléső készletek, a vevık stb.) hogyan ingadoznak, és a kölcsönforrások közül melyik

mikor válik esedékessé, akkor igen hamar fizetési nehézségekkel találhatjuk szemben

magunkat. A pénzügyi egyensúly könnyen felborulhat!

Térjünk most vissza a forgóeszközökhöz. Ha elvonatkoztatunk a vállalkozás konkrét

tevékenységétıl, akkor azt látjuk, hogy a jövedelem megszerzése érdekében jóformán minden

cég különféle erıforrásokat kényszerül folyamatosan, bár változó mértékben igénybe venni.

5

A stratégiák részletes ismertetése az 1.3.3. alpontban található.

6

Az improduktív jelzı a magánháztartás esetében annak nem termelı jellegére utal. Természetesen átmeneti

formációk itt is elképzelhetık, például abban az esetben, ha a háztartás tagjai kicsiben termelnek, és a

vállalkozás pénzügyei nincsenek elválasztva (pl. a mezıgazdasági ıstermelık).

47

5. Ezek egyike a forgóeszköz állomány. A folyó mőködéshez különféle anyagokra és árukra van

szükség, a vevık egy része utólag fizet, a likviditás megırzése pénztartalék felhalmozását

igényli stb.

Hogy megállapításainkat pontosíthassuk, tegyünk különbséget a lekötött és a felhasznált

forgóeszközök között. Hívjunk segítségül egy végletekig leegyszerősített példát.

Kiskereskedı János 400 000 Ft saját tıkével indította el vállalkozását.

Tevékenysége abból áll, hogy minden hónap elsı munkanapján 400 000 Ft értékő

árut vásárol. Áruját a hónap folyamán (nagyjából egyenletesen) el is adja, és a

hasznot föléli. (Az adóktól eltekintünk.)

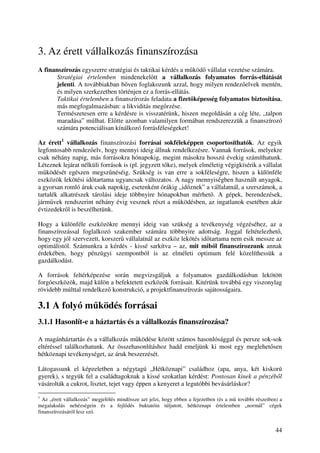

Hogyan alakul példabeli kereskedınk árukészlete és pénzállománya az év folyamán? Az

alábbi ábra ezt próbálja szemléltetni:

3.1. sz. ábra

Az árukészlet és a pénzeszközök alakulása havi bontásban

1. hó 2. hó 3. hó 4. hó 5. hó 6. hó 7. hó 8. hó 9. hó 10. hó 11. hó 12. hó

Á ru P énz

A 3.1. ábra alsó háromszögei az árukészlet havi alakulását mutatják. Hó elején mindig

400 000 Ft-ról indulnak, és hó végére fokozatosan elfogynak. Ezzel ellentétes a pénzeszközök

változása. Hó elején – az áru vásárláskor – nullára csökken a pénzállomány, majd az eladások

során fokozatosan mindig 400 000 Ft-ra emelkedik.

A kereskedı forgóeszközeinek értéke tehát bármely pillanatban 400 000 Ft (a haszontól és az

adóktól – mint jeleztük – eltekintünk). Ez az összeg a vállalkozás forgóeszköz lekötése.

Ugyanakkor a felhasznált forgóeszköz – az év során eladott áru – a fenti összeg

tizenkétszerese. Azt, hogy a forgóeszköz felhasználás a lekötés többszöröse legyen, a tıke

forgása teszi lehetıvé. Minél gyorsabb a tıke forgása, annál kevesebb forrásra van szükség,

ezért a forgási sebesség növelése az egyik legáltalánosabb gazdasági törekvés.

Térjünk most vissza a folyó mőködéshez, illetve annak finanszírozásához! Feladatunk annak

megválaszolása, hogy mely források bevonása tekinthetı tipikusnak a forgóeszközök

finanszírozására?

A számviteli beszámolóban használatos sorrendet elfogadva ide tartozónak tekinthetık az

alábbi forrás csoportok:

• A rövidlejáratú kölcsönök és hitelek. Funkciójuk általában a forgóeszközök

tetszıleges részének, mindenekelıtt az átmeneti forgóeszköz-lekötésnek a

finanszírozása. Ritkán, de elıfordul, hogy a hitelnyújtó nevesíti, mely

forgóeszközelemek kizárólagos finanszírozása céljából bocsátja a hitelt a vállalat

rendelkezésére (pl. készlethitel, export elıfinanszírozási célhitel stb.);

48

6. • A vevıktıl kapott elılegek, melyek elméletileg a befejezetlen termelés és/vagy a

készáru készlet elıfinanszírozásával hozhatók kapcsolatba;

• A szállítók felé esedékes kötelezettségek. E kötelezettségek közgazdasági

tartalmukban kereskedelmi hitel (áruhitel) igénybevételét jelentik.

A kereskedelmi hitelek a fejlett gazdaságokban rendszerint nincsenek ingyen. A

nyújtott hitel után a szállító éppen úgy kamatot számíthat fel, mint bármely más

hitelezı, azonban ez a kamat beépül az eladási árba, nagyságáról a vevıt nem

szokták tájékoztatni („burkolt kamat”). Mértékére abból az engedménybıl

(diszkont) következtethetünk7, amit az eladó azonnali fizetés esetére ígér.

A magyar feldolgozóipari vállalatok körében a közelmúltban végzett empirikus

elemzés8 szerint a kereskedelmi hitel utáni kamat érvényesítése nálunk még

ritkaságnak számít. „A magyarországi feldolgozóipari vállalatoknál nincs kiterjedt

gyakorlata annak, hogy a kötelezettségek korábbi kiegyenlítéséhez diszkont társul,

ezért a vállalatok a kereskedelmi hitelre mint „kamatmentes” forrásszerzési

lehetıségre tekintenek. Ennek eredményeként a finanszírozási források

preferenciaskáláján a kereskedelmi hitel megelızi a bankhitelt.”

Elemzık a szállítóállományt szívesen mérik össze a vevıállománnyal, olyan

mutatószámokkal is találkozhatunk, melyek a vevıkövetelések szállítói

kötelezettségekkel történı fedezettségét vizsgálják9;

A számvitel külön kezeli a kapcsolt, illetve az egyéb részesedési viszonyban lévı

vállalkozásokkal szembeni rövidlejáratú kötelezettségeket, melyek tartalmilag –

értelemszerő eltérésekkel - a szállítóállománnyal rokoníthatók. Méretük a

vállalatcsoporton belüli elszámolási szokások és finanszírozás-technikai

megoldások függvénye.

• A váltótartozások. A kereskedelmi váltó, mint speciális értékpapír már a korai

középkorban megjelent. Elsıdleges célja a kereskedelmi hitelkapcsolat

biztonságosabbá tétele a hitelezı számára az ügylet értékpapírba foglalása által.

Alapvetı fajtája a háromszereplıs u.n. idegen váltó, melyben a szállító saját

adósát, azaz a vevıt szólítja fel, hogy ne neki, hanem a váltón megjelölt harmadik

személynek (a jogosultnak) fizessen egy meghatározott összeget. Ez az összeg

alapesetben a vevı tartozása, amelyet tehát nem az eladónak, hanem az eladó

hitelezıjének kell megfizetnie.

Létezik kétszereplıs u.n. saját váltó is, ahol a kibocsátó saját nevében ígér fizetést

hitelezıjének. Lényegében szállítói tartozását erısíti meg az értékpapír

kibocsátásával. A váltó el is szakadhat az árukapcsolatoktól, és a pénzhitel-

viszony biztonságosabbá tételére szolgálhat (fináncváltó).

7

Pl. legyen egy termék eladási ára 8 320 Ft, a kereskedelmi hitel hossza 2 hónap. Tegyük fel, hogy azonnali

fizetés esetén 320 Ft diszkontra számíthat a vevı. Ebben az esetben az engedmény 320 / 8 000 = 4 %. A burkolt

(névleges) kamat éves szintre átszámítva 24 %.

A kereskedelmi hitel kamatával kapcsolatban szeretnénk emlékeztetni Olvasóinkat az 1.4.4. alpontban leírtakra!

8

Ketskeméty L. - Pálinkó É. - Szabó M.: Kereskedelmi hitelt alakító paraméterek a magyarországi

feldolgozóipari vállalatok körében (Közgazdasági Szemle, 2010. évi 11. sz.)

9

A szállítóállomány/vevıállomány mutató értéke erısen ágazatfüggı. Ezenkívül függ a vizsgált cég, mint vevı

és mint eladó piaci alkupozíciójától. Meggyızıdésünk szerint alakulásából nem érdemes messzemenı

következtetéseket levonni, hiszen egy magasabb hányados csak akkor kedvezı, ha a szállítóktól kapott

kereskedelmi hitel rejtett kamata (ugyanazon idıtartamra) nem magasabb, mint a vevık felé a vizsgált cég által

érvényesített rejtett kamat.

49

7. Az idegen váltó használatára nézzünk egy egyszerő példát: Tételezzük fel, hogy

Termelı bútort szállított Nagykereskedınek, aki azt már továbbértékesítette

Kiskereskedı felé. Az ellenértéket azonban Kiskereskedı nem tudta eddig

megfizetni, ugyanis még nem sikerült eladni a bútort a végsı fogyasztónak.

Ilyenkor Nagykereskedı felszólíthatja saját adósát, Kiskereskedıt, hogy helyette

közvetlenül Termelınek fizessen lejáratkor.

A váltó jogosultja példánkban a Termelı. İ rendelkezik az értékpapírral, és

három ésszerő dolgot tehet vele:

- megırizheti esedékességig,

- fizethet a vele (e mőveletet nevezik forgatásnak) vagy

- eladhatja lejárat elıtt egy banknak, azaz – szakkifejezéssel élve -

leszámítoltathatja.

A leszámítolás azt jelenti, hogy a bank nem névértéken, hanem a lejáratig

hátralévı kamat levonásával (leszámításával) veszi meg a váltót.

A váltó leszámítolás arra is jó példa, milyen könnyen változhat egy adott eszköz

finanszírozási forrása. A leszámítolás pillanatában ugyanis a kereskedelmi hitel

bankhitellé alakul.

• Egyéb rövidlejáratú kötelezettségek. Tipikus „győjtısor”, mely az elızıekben

fel nem sorolt, egy évnél rövidebb futamidejő tartozásokat foglalja magában. Az

egyéb rövidlejáratú kötelezettségek közé tartoznak – az 1.4.5 alpontban már

röviden érintett - tartós passzívák, vagyis adó-, bér- és bérjárulék tartozások.

A tartós passzívák úgynevezett technikai források. Megszerzésükhöz a cégnek

senkivel nem kell szerzıdést kötnie, a tényleges fizetésig ingyen és jóformán

automatikusan állnak a vállalat rendelkezésére (pl. a munkavállalók bére a

bérfizetés napjáig).

A tartós passzívák mellett más, kisebb jelentıségő egyéb rövidlejáratú

kötelezettségek is léteznek, pl. a céget terhelı kártérítések, kötbérek, késedelmi

kamatok. A megállapított, de még ki nem fizetett osztalékot is az egyéb

rövidlejáratú kötelezettségek között tartják nyilván.

• Speciális hosszúlejáratú kötelezettségek. A hosszúlejáratú kötelezettségek egy

része a tartós forgóeszköz-lekötés finanszírozására lett kialakítva. Tipikusan erre

a célra szolgál a középlejáratú forgóeszközhitel (más elnevezéssel: forgótıke

hitel, vagy forgótıke pótló hitel), melynek 3 – 5 év a szokásos futamideje10.

Miután a hiányzó saját tıkét pótolja, törlesztése elvileg nem az árbevételbıl,

hanem a keletkezı adózott eredmény terhére történik. Ez azt jelenti, hogy a hitel

helyét a források körében fokozatosan a visszaforgatott eredmény hatására

emelkedı saját tıke veszi át.

• Ugyancsak a tartós forgóeszköz-lekötéssel társítható a készletek

finanszírozására kialakított zártvégő pénzügyi lízing konstrukció. A

Lízingszövetség felmérései szerint napjainkban a személygépjármő

kereskedelemben terjedt el a legszélesebb körben.

10

Napjainkban ilyen hitellehetıség a Széchenyi Forgóeszközhitel is.

50

8. • Végezetül a forgóeszközök finanszírozásában - vállalkozásonként váltakozó

terjedelemben - a tulajdonosi tıke is szerephez jut, illetve juthat.

A saját tıke a vállalkozás alapvetı forrása, melyet a tulajdonosok fıszabályként

idıbeli korlátozás nélkül bocsátanak a cég rendelkezésére. A saját tıke – bár

logikailag fıként a befektetett eszközökhöz társítják - bármely eszközféleséget

finanszírozhat. Ha eltekintünk a céltartalékoktól és az idıbeli elhatárolásoktól,

akkor a

Saját tıke = Eszközök – Kötelezettségek

Ebbıl leolvasható, hogy a saját tıke akkor vesz részt a forgóeszközök

finanszírozásában, ha a forgóeszközök értéke meghaladja a kötelezettségekét.

A folyó mőködés forrásaira még visszatérünk a pénzügyi terv összeállítása kapcsán a 4.

fejezetben. Most azonban ideje továbblépni a finanszírozás egy újabb izgalmas részterületére,

a beruházásokhoz.

3.2 A beruházások finanszírozása

A vállalkozások – méretüktıl, tevékenységüktıl, tulajdonosaik és menedzsmentjük

elképzeléseitıl függıen – különféle befektetett eszközökkel rendelkeznek. A befektetett

eszközök három alcsoportját különböztethetjük meg,

• az immateriális jószágokat,

• a tárgyi eszközöket és

• a befektetett pénzügyi eszközöket.

A három csoportból a vállalkozás tevékenységében játszott szerepük és anyagi értékük

alapján általában a tárgyi eszközök a legjelentısebbek11, ezért ebben a fejezetben rájuk

fókuszálunk, az immateriális javakkal és a befektetett pénzügyi eszközökkel pedig a pénzügyi

tervezés kapcsán foglalkozunk a 4. fejezetben.

A bevezetı gondolatok keretében megemlítjük, hogy a tárgyi eszköz győjtıfogalom a korábbi

„állóeszköz” elnevezést váltotta fel a számvitelben. Makrogazdasági kimutatásokban12

továbbra is inkább az állóeszköz kifejezés használatos.

A tárgyi eszközök közé tartoznak13 a vállalkozás tulajdonában álló

• ingatlanok (épületek, építmények, telkek stb.),

• különféle gépek, berendezések, felszerelések,

• jármővek és

• a befejezetlen beruházások.

A tárgyi eszközök pillanatnyi szerkezete egy-egy vállalkozásnál sok-sok tényezı összhatását

tükrözi. Részben történeti adottság, melyet a korábbi eszközbeszerzések ütemezése és

struktúrája determinál. Másrészt a piaci hatások, a konjunkturális helyzet, a versenytársak

magatartása, továbbá a menedzsment elképzelései is sok szálon befolyásolják. Hatással van rá

a különféle finanszírozási források elérhetısége, sıt még az is szerepet játszik, hogy egy-egy

11

A tárgyi eszközök aránya a befektetett eszközökön belül a DATAX 2000-2006. évi adatai alapján a legtöbb

nemzetgazdasági ágban meghaladja a 80% -ot.

12

Pl. a KSH kiadványaiban.

13

A precíz jogszabályi meghatározást ld. a Számvitelrıl szóló 2000. évi C. törvény 26. §-ában.

51

9. adott idıszakban gazdaságosabb-e a tárgyi eszközt bérelni vagy lízingbe venni, mint

megvásárolni.

A tárgyi eszközök megszerzése a vállalkozásnál beruházás formájában történik.

Ismerkedjünk meg közelebbrıl a beruházásokkal!

3.2.1 A beruházás fogalma és életgörbéje

A beruházások meghatározására meglehetısen sokféle definíció létezik. Választásunk az

alábbi egyszerő, a lényeget jól megragadó megfogalmazásra esett:

A beruházás alatt azt a komplex anyagi-mőszaki tevékenységet értjük,

melynek célja az új tárgyi eszközök beszerzése, létesítése, az elhasználódott

tárgyi eszközök cseréje, pótlása, a meglévı eszközök korszerősítése,

kapacitásuk bıvítése.

A jogszabály14 precízebb megfogalmazása szerint beruházásnak minısül a tárgyi eszköz

beszerzése, létesítése, saját vállalkozásban történı elıállítása, a beszerzett tárgyi eszköz

üzembe helyezése, rendeltetésszerő használatbavétele érdekében az üzembe helyezésig, a

rendeltetésszerő használatbavételig végzett tevékenység (ideértve a tervezést, lebonyolítást,

szállítást stb. is). Ugyancsak beruházásnak számít a meglévı tárgyi eszköz bıvítését,

rendeltetésének megváltoztatását, átalakítását, élettartamának, teljesítıképességének növelését

eredményezı tevékenység.

A beruházás idıben zajló tevékenység. A jelentısebb beruházások tervezése, kivitelezése és

üzembehelyezése – különösen ha építéssel is együtt járnak – hosszabb idıt, néha éveket vesz

igénybe. Az üzembehelyezést követıen a létrejött tárgyi eszközt évekig, ingatlanok esetében

nemritkán évtizedekig használják, majd a megmaradt eszközöket rendszerint eladják vagy –

ha állapotuk erre nem nyújt módot - selejtezik.

A beruházás, illetve a létrejövı eszköz „életgörbéje” – a termék életgörbe mintájára - nagy

általánosságban a következıképpen ábrázolható:

14

A Számvitelrıl szóló 2000. évi C. törvény 3.§ (4) nyomán.

52

10. 3.2. sz. ábra

A beruházás sematikus életgörbéje

Érték

Üzembe helyezés Idı

A tervezési munkálatok elindításától kezdıdıen a kivitelezés folyamán egyre több költség

rakódik rá a beruházásra, egészen az üzembehelyezésig. A költségek idáig befejezetlen

beruházásként kerülnek nyilvántartásra. A létrejött tárgyi eszköz – nevezzük létesítménynek,

hiszen sokszor a beruházás révén nem egyetlen eszköz, hanem egész eszközcsoport (pl. egy

üzem, áruház) készül el – értéke az átadást követıen a legmagasabb. Ezt követıen az érték

folyamatosan csökkenni kezd, és vagy teljesen elfogy, vagy még korábban az eszköz eladásra

kerül, esetleg leselejtezik.

3.2.2 Az értékcsökkenés és az értékcsökkenési leírás

a.) Mi okozza az értékcsökkenést?

Közismert jelenség, hogy a tárgyi eszközök (és a fejezet témája miatt eddig külön nem

emlegetett immateriális javak) értéke az üzembehelyezést/aktiválást követıen fokozatosan

csökken.

Az érték csökkenése, idegen szóval az amortizáció, két alapvetı okra vezethetı vissza:

• a fizikai elhasználódásra (kopásra), és

• az idı múlásával bekövetkezı erkölcsi avulásra.

A fizikai elhasználódás a tárgyi eszközök használatának következménye. Mértéke igen sok

tényezı függvénye. Egy termelı gép esetén például a szerkezeti és konstrukciós

tulajdonságok, a kapacitás kihasználtsága, a karbantartás rendszeressége és színvonala, az

esetleges felújítások, a tárolás körülményei mind-mind kihatnak a kopás ütemére.

A gépek, berendezések, jármővek kopása eléggé magától értetıdı jelenség, de még az

építmények esetében is – igaz lassabban – fokozatos elhasználódással kell számolnunk.

A fizikai elhasználódás idıben szemlélve többnyire nem egyenletes, a tárgyi eszközök

tényleges használatával áll arányban. Léteznek olyan eszközök, melyek állagromlása

használat nélkül is bekövetkezik (pl. jármővek, épületek). Kivételek is léteznek a kopás alól,

például a földterületek, telkek, illetve a tárgyi eszközként nyilvántartott képzımővészeti

alkotások: festmények, szobrok stb. Ezek értéke az idı elırehaladtával akár növekedhet is.

Az erkölcsi avulás abból adódik, hogy az elkészült tárgyi eszköz a technikai fejlıdés

következtében óhatatlanul lemarad a késıbb elıállított hasonló célú, de korszerőbb,

termelékenyebb, költséghatékonyabb stb. eszközökhöz képest. Fizikailag hiába van

kifogástalan állapotban, relatíve válik elavulttá. Hétköznapi példája a gyors avulásnak a színes

53

11. televízió vagy a mobil telefon, ahol a következı generációhoz tartozó, nagyobb tudású,

eszköz nemritkán a korábbi készülékekhez hasonló áron kerül forgalomba. Ezzel

automatikusan „lenyomja” a régebbi eszközök piaci árát, „devalválja” a régebbi eszközöket.

b.) Az értékcsökkenés elszámolása

A fizikai elhasználódás és az erkölcsi kopás együttes hatására a tárgyi eszközök értéke

idıszakról idıszakra csökken. Ezt a csökkenést a vállalkozás értékcsökkenési leírás

formájában köteles elszámolni. Az értékcsökkenési leírás hatására elválik egymástól

• a tárgyi eszköz bekerülési költségeit tükrözı bruttó érték és

• az aktuális állapot kifejezésére hivatott nettó („könyv szerinti”) érték.

Különbségük az adott eszközre elszámolt, az üzembe helyezéstıl kezdıdıen halmozott

értékcsökkenés.

Az amortizáció elszámolása több célt szolgál. Lehetıvé teszi

1. az eredeti befektetés fokozatos megtérítését,

2. az elıállított termék költségének helyes meghatározását,

3. a tárgyi eszközök nettó (nyilvántartási) értékének összekapcsolását az aktuális piaci

értékkel.

Tekintsük át az amortizáció egyes funkcióit részletesebben is:

1. Az eredeti befektetés megtérítése15 úgy történik, hogy a beruházás értékét (a tárgyi

eszközök kopásával és avulásával párhuzamosan) fokozatosan, „csöpögtetve” beépítik a

termékek/szolgáltatások árába. Legkönnyebb a folyamatot egy termelı berendezés példáján

elképzelni, ahol a berendezés segítségével elıállított termékek mindegyikének árába beépül

egy darab a berendezés eredeti értékébıl, oly módon, hogy a használati idı végére az egész

berendezés értéke visszatérüljön. Ily módon a vevık fogják - az adott gépen készült termék

megvételekor - apró részletekben megfizetni a beruházási ráfordítást, ami jogos, hiszen az

invesztíció végsı soron az ı ellátásuk, kiszolgálásuk érdekében történt.

A beruházás érvényesítése az árakban kettıs szerepet tölt be:

a.) lehetıvé teszi az eredeti befektetés visszanyerését,

b.) biztosítja az elhasználódott tárgyi eszközök pótlásához a forrást.

A befektetés megtérülésének biztosítása a leírtak alapján könnyőnek tőnhet, de nem az! A

vevıkkel el kell fogadtatni az amortizációt is tartalmazó árat. Ha ez nem sikerül, mert nincs

megfelelı igény a termékre/szolgáltatásra, vagy csak alacsonyabb árat hajlandók fizetni érte,

akkor fennáll annak a veszélye, hogy az eredeti befektetés nem, vagy csak részlegesen térül

meg.

Teljes megtérülés esetén is gondot okozhat a pótlás szempontjából az erıs infláció. Ha

ugyanis a hasonló paraméterekkel rendelkezı új gép idıközben jelentısen drágul, akkor a

visszatérülı forrás esetleg csak részleges fedezetet nyújt az elhasználódott tárgyi eszköz

pótlására.

Látnunk kell azt is, hogy az értékcsökkenésbıl megtérült forrással a tulajdonos szabadon

rendelkezhet. Pótlás helyett akár ki is vonhatja a vállalkozásból!

15

Érdemes emlékeztetıül átlapozni az 1.2. rész keretes példáját.

54

12. 2. Az elıállított termék/elvégzett szolgáltatás önköltségének meghatározása – bizonyos

mérethatár felett – a vállalkozás jogszabályban elrendelt kötelessége16. A termék/szolgáltatás

önköltségét a vállalkozásnak úgy kell meghatároznia, hogy abban a kiválasztott termékre jutó

anyagjellegő és élımunkával kapcsolatos ráfordítások mellett a termeléshez/szolgáltatáshoz

szükséges tárgyi eszközök egységre jutó értékcsökkenése is megjelenjen. Az értékcsökkenés,

mint költség-tényezı lehetıvé teszi a beruházással kapcsolatos egyszeri kiadás folyó

költséggé történı fokozatos átalakítását. Minthogy az elismert költségek (közöttük az

értékcsökkenési leírás) csökkentik a céget terhelı társasági adó alapját, ezért az árbevételbıl

visszatérülı amortizáció lényegében adómentes forrásként áll a vállalkozás

rendelkezésére17.

3. Az értékcsökkenési leírás elszámolása biztosítja, hogy a tárgyi eszközök nettó („könyv

szerinti”) értéke minél közelebb kerüljön a tényleges piaci értékhez. Ennek a követelménynek

a teljesítése érdekében a rendes, „terv szerinti” értékcsökkenési leírás mellett un. „terven

felüli” amortizáció elszámolására is szükség lehet18. Ezáltal a mérleg a tárgyi eszközök

tekintetében is képessé válik a cég vagyonáról tárgyilagos, valósághő információt biztosítani

valamennyi gazdasági szereplı felé.

Az értékcsökkenés és az értékcsökkenési leírás „páros” ideális esetben nem okozna

elmozdulást a mérleg-fıösszegben:

Ha egy adott idıszakban az értékcsökkenési leírás hatására mondjuk „X”

összeggel csökkenne a tárgyi eszközök nettó értéke, akkor az árbevételben

realizált amortizációnak elvben éppen „X” összeggel kellene növelnie a

pénzeszközöket. Forrás oldalon az árbevételbe épített értékcsökkenést a

költségek között elszámolt értékcsökkenés ellentételezi, így a folyamat az

elvileg nem hat az eredményre.

A valóságban egy-egy idıszak értékcsökkenése és értékcsökkenési leírása

szinte mindig elválik egymástól, ami felerısíti a mérlegfıösszeg egyéb

okokból jelentkezı ingadozásait.

Az értékcsökkenési leírás elméletileg sokféleképpen számítható. A szakirodalom elsıdlegesen

• idıarányos és

• teljesítményarányos

elszámolási technikákat különböztet meg. Az idıarányos elszámolás végbemehet

- egyenletesen (lineárisan),

- progresszíven vagy

- degresszíven.

A lineáris leírás évente azonos összegő költség elszámolását teszi lehetıvé. Technikája igen

egyszerő, azonban az amortizáció az eszköz tényleges elhasználódási ütemét nem fejezi ki.

Ugyanis a fizikai kopás a használati idı elején általában csekély, és fokozatosan emelkedik.

Az erkölcsi avulás a konkurensek fejlesztési tevékenységének ütemével mutat kapcsolatot,

emiatt nyilván kevéssé egyenletes.

A progresszív leírás esetén kezdetben kisebb összeg kerül elszámolásra, mely évrıl évre nı.

Elınye, hogy az üzembehelyezést követı felfutási idıszakban a kisebb amortizációs költség

miatt eredményesebbnek mutatja a vállalkozást. Gyengéje, hogy elméletileg lassítja a

pótláshoz szükséges források felhalmozását, emiatt a technikai fejlıdés következtében

16

V.ö.: Számviteli törvény 14.§ (7) és 52.§.

17

A hazai gyakorlat ettıl bizonyos mértékig eltér, amire az alpont végén még visszatérünk.

18

A tárgyi eszközök piaci értéken történı értékelésének részleteit a Számviteli törvény 63.§-a szabályozza.

55

13. szükségessé váló korai cseréket diszpreferálja. Alkalmazása a nemzetközi gyakorlatban is

kifejezetten ritka.

A degresszív leírás elıször viszonylag nagyobb összeg elszámolásával indul, mely évrıl évre

csökken. Gyorsított leírásként is emlegetik. Elınye, hogy – racionálisan - a nagyobb

teljesítıképességet párosítja a nagyobb költséggel. Ennél fontosabb szempont, hogy

degresszív leírás mellett az elsı években az idıarányosnál magasabb amortizációs költség

kerül elszámolásra, ezért a tárgyi eszközök pótlásához, cseréjéhez a források gyorsabban

képzıdnek, ami lehetıvé teszi az eszközök korábbi cseréjét, végsı soron a technikai

fejlıdés felgyorsítását.

A leírás módjait – a lehetséges technikák sokfélesége miatt – érdemes ábrán is áttekinteni:

3.3. sz. ábra

Az értékcsökkenési leírás elszámolásának lehetséges módjai19

Leírási módok

Egyösszegő Terv szerinti Terven felüli

Teljesítmény

Idıarányos arányos

Egyösszegő Progresszív Degresszív

Szorzószámok Évek száma Abszolút

módszere módszer összeg

A líneáris, a progresszív és a degresszív leírás közötti különbséget példán is szemléltetjük.

Az egyszerőség kedvéért egyetlen gép amortizációját fogjuk nyomon követni.

A gép vételára a kapcsolódó költségekkel 80 000 eFt, tervezett használati ideje 6 év. A

hatodik év végén várhatóan 20 000 eFt-ért még el lehet adni (maradványérték). A lekötött

betét kamata mindvégig 5%-os.

Líneáris leírás esetén az értékcsökkenést a bruttó értékre vetítve számolják, állandó leírási

mérték (fix kulcs) segítségével. A tervezett maradványértékkel csökkentett beszerzési értéket

azokra az évekre kell felosztani, amelyekben az adott tárgyi eszközt elıreláthatóan használni

fogják. Az évente elszámolható leírás példánkban

(80 000 eFt – 20 000 eFt)/ 6 év = 10 000 eFt/év

A leírási kulcs (10 000 eFt/80 000 eFt) = 12,5%.

19

A http://portal.agr.unideb.hu/media/ nyomán

56

14. Tételezzük fel, hogy a visszatérült értékcsökkenést a vállalkozás összegyőjti, és lekötött

betétbe helyezi. Mennyi pénzzel fog rendelkezni a 6. év végén, ha - a tervnek megfelelıen – a

maradványértéken sikerül eladni a használt eszközt?

3.1.sz. táblázat

A visszatérülı tıke kamattal felnövelt összege líneáris leírás esetén

Bruttó Nettó Visszatérült tıke Lekötési Kamattal Halmozott

Év

érték érték mértéke összege idı (év) növelt összeg összeg

0 80 000 80 000

1 80 000 70 000 12,50% 10 000 5 12 763 12 763

2 80 000 60 000 12,50% 10 000 4 12 155 24 918

3 80 000 50 000 12,50% 10 000 3 11 576 36 494

4 80 000 40 000 12,50% 10 000 2 11 025 47 519

5 80 000 30 000 12,50% 10 000 1 10 500 58 019

6 80 000 0 12,50% 30 000 0 30 000 88 019

A táblázat utolsó sorában a visszatérült tıke a 10 000 eFt-os értékcsökkenési leíráson kívül a

maradványértéken történı eladásból befolyó 20 000 eFt-ot is tartalmazza. Az utolsó oszlopnál

feltételeztük, hogy az elsı év végén rendelkezésre álló amortizációt 5 évre, a második év

végén rendelkezésre álló amortizációt 4 évre stb. lekötjük. Ennek köszönhetıen a halmozott

összeg az idıszak végére meghaladja a beruházás értékét. Látni kell azonban, hogy – a

beruházási javak piacán érvényesülı infláció mértékétıl függıen – a halmozott összeg nem

biztos, hogy elegendı a pótló beruházásra.

Kedvezıbb volna-e a helyzet, ha pogresszív leírást alkalmaznánk? (A jogszabályi korlátoktól

tekintsünk most el.) A késleltetett leírás legegyszerőbben a leírási kulcs évenkénti növelésével

biztosítható, ha a bruttó értéket tekintjük vetítési alapnak. A kulcsok differenciálása

többféleképpen is megoldható, egy lehetséges esetet szemléltet az alábbi táblázat:

3.2. sz. táblázat

A visszatérülı tıke kamattal felnövelt összege progresszív leírás esetén

Bruttó Nettó Visszatérült tıke Lekötési Kamattal Halmozott

Év

érték érték mértéke összege idı (év) növelt összeg összeg

0 80 000 80 000

1 80 000 72 000 10,00% 8 000 5 10 210 10 210

2 80 000 63 200 11,00% 8 800 4 10 696 20 907

3 80 000 53 600 12,00% 9 600 3 11 113 32 020

4 80 000 43 200 13,00% 10 400 2 11 466 43 486

5 80 000 32 000 14,00% 11 200 1 11 760 55 246

6 80 000 0 15,00% 32 000 0 32 000 87 246

A progresszív leírás az elsı évek (termelés felfutási idıszak) kisebb leírása miatt kedvezıen

hatna az eredményre. Ugyanakkor összességében kisebb kamatbevételhez jutnánk, hiszen az

elsı év végén 10 000 eFt helyett csak 8 000 eFt betétet tudnánk elhelyezni, és a következı két

évben is alacsonyabb összegő betét képzésére nyílna mód.

Természetesen a degresszív leírást sem hagyhatjuk figyelmen kívül. Legyen ezúttal a vetítési

alap a fokozatosan csökkenı nettó érték. Az éves leírás mértékének meghatározása

technikailag többféle lehetıség kínálkozik, mi a példa folytatásában olyan fix kulcsot

57

15. kerestünk, mely 6 év alatt (a líneáris leíráshoz hasonlóan) biztosítja a 60 000 eFt amortizáció

elszámolását. Ez a fix kulcs 20,63%-ra adódott20.

Az alábbi táblázatban tehát az értékcsökkenési leírás vetítési alapja a nettó érték. A nettó érték

és a fix kulcs szorzata az értékcsökkenési leírás összege, mellyel a nettó értéket az elızı

idıszakhoz képest évrıl évre csökkentettük.

3.3. sz. táblázat

A visszatérülı tıke kamattal felnövelt összege degresszív leírás esetén

Bruttó Nettó Visszatérült tıke Lekötési Kamattal Halmozott

Év

érték érték mértéke összege idı (év) növelt összeg összeg

0 80 000 80 000

1 80 000 63 496 20,63% 16 504 5 21 064 21 064

2 80 000 50 397 20,63% 13 099 4 15 922 36 986

3 80 000 40 000 20,63% 10 397 3 12 036 49 022

4 80 000 31 748 20,63% 8 252 2 9 098 58 119

5 80 000 25 198 20,63% 6 550 1 6 877 64 996

6 80 000 0 20,63% 25 198 0 25 198 90 195

A várakozásoknak megfelelıen valóban ez a legkedvezıbb módszer a felnövekedett érték

alapján. A lineáris változathoz képest a visszatérült tıke jövıbeli értéke 2 176 eFt-tal

magasabb.

Vizsgáljuk meg évrıl évre, mekkora különbség jelentkezik az egyenletes és a gyorsított leírás

között:

3.4. sz. táblázat

A pótlásra szolgáló források felhalmozódásának sebessége

Lineáris leírás Progresszív leírás Degresszív leírás

Év

halm.összege aránya halm.összege aránya halm.összege aránya

1 12 763 14,5% 10 210 11,7% 21 064 23,4%

2 24 918 28,3% 20 907 24,0% 36 986 41,0%

3 36 494 41,5% 32 020 36,7% 49 022 54,4%

4 47 519 54,0% 43 486 49,8% 58 119 64,4%

5 58 019 65,9% 55 246 63,3% 64 996 72,1%

6 88 019 100,0% 87 246 100,0% 90 195 100,0%

Mint láttuk, a különféle leírási technikákkal a 6. év végére eltérı összeg halmozódna fel a

pótlás céljára. Esetünkben azonban ez az eltérés nem túl jelentıs (a lineáris változathoz képest

progresszív leírásnál -0,9%, degresszív leírásnál +2,5%). A felhalmozódás ütemében – az

egyes éveket összehasonlítva - nagyobb eltérést tapasztalunk.

Ha bármilyen okból (profilváltás, kereslet csökkenés, környezetvédelmi elıírások szigorodása

stb. következtében) idı elıtt selejtezni kell a gépet, vagy ha a technika gyors fejlıdése miatt

elıre kell hozni a cserét, akkor sokkal nagyobb a jelentısége, hogy melyik leírási módot

alkalmazzuk. A negyedik év végén például progresszív leírásnál -8,5%-kal kisebb, míg a

degresszív leírásnál 22,3%-kal nagyobb összeg állna rendelkezésre a lineáris változathoz

képest!

20

(A megfelelı kulcs excelben próbálgatással vagy célérték keresıvel egyaránt meghatározható. A valóságban

évente változó kulccsal is biztosítható a gyorsított leírás.)

58

16. A kérdés jelentıségére tekintettel a háromféle leírási módot közös ábrán is szemléltetjük. A

görbék egy elképzelt eszköz nettó értékének alakulását mutatják 10 éves leírási idıt

feltételezve. (A maradványértéktıl eltekintettünk.)

3.4. sz. ábra

A tárgyi eszköz nettó értékének idıbeli alakulása különféle leírási módok mellett

Lineáris leírás Progresszív leírás Degresszív leírás

1,000 1,000 1,000

0,900 0,900 0,900

0,800 0,800 0,800

0,700 0,700 0,700

0,600 0,600 0,600

0,500 0,500 0,500

0,400 0,400 0,400

0,300 0,300 0,300

0,200 0,200 0,200

0,100 0,100 0,100

0,000 0,000 0,000

0 1 2 3 4 5 6 7 8 9 10 0 1 2 3 4 5 6 7 8 9 10 0 1 2 3 4 5 6 7 8 9 10

Az értékcsökkenési leírás elszámolásának tényleges menetét és mértékét – minthogy

adóalapot érint – az egyes államok eltérıen szabályozhatják.

Jelenleg hazánkban az értékcsökkenési leírás elszámolása tervszerően történik „…az egyes

eszközök várható használata, ebbıl adódó élettartama, fizikai elhasználódása és erkölcsi

avulása, az adott vállalkozási tevékenységre jellemzı körülmények”21 figyelembe vételével.

Az amortizáció összegének meghatározása a bruttó érték alapján lineárisan vagy a nettó érték

alapján degresszíven is történhet. Megengedett a teljesítményarányos leírási technika

(haszongépjármővek), sıt az évenkénti abszolút összeg használata is22.

A gyakorló szakemberek számára fontos tudnivaló, hogy a társasági adóalap védelme

érdekében a fizetendı társasági adó meghatározása során a számviteli törvény szerint

kiszámított értékcsökkenés nem ismerhetı el költségként. Az adóévben értékcsökkenési

leírásként elszámolt összeggel a vállalkozásnak növelnie kell adózás elıtti eredményét.

Csökkentheti viszont az adóalapot a Társasági adóról és az osztalékadóról szóló törvény által

megengedett értékcsökkenési leírással23. Ennek a kettıs szabályozásnak az egyik

következménye, hogy a gyorsított leírás adó késleltetı hatása, illetve az ezzel járó ösztönzés a

tárgyi eszközök mielıbbi megújítására jelenleg Magyarországon nem érvényesül.

3.2.3 A beruházás gazdaságossága

A vállalkozás mőködéséhez szükséges tárgyi eszközök beszerzése, létesítése vagy saját

vállalkozásban történı elıállítása a beruházási tevékenység keretében valósul meg. A

beruházás összetett anyagi-mőszaki folyamat, melynek – a mő tárgyához igazodóan – a

21

Számviteli törvény 52.§ (2)

22

A vonatkozó elıírásokat a Számvitelrıl szóló törvény 52.§ és 53.§ tartalmazza.

23

1996. évi LXXXI. törvény7.§ és 8.§.

59

17. finanszírozási aspektusát kívánjuk elıtérbe állítani, de nem kerülhetjük meg a gazdaságosság,

illetve a beruházási alternatívák közötti választás kérdését sem.

„A vállalkozó beruházásra vonatkozó döntései egyrészt befektetési másrészt tıkegazdálkodási

döntések.”24 A befektetési döntéseket mindenekelıtt a tevékenység jellege és a gazdasági

környezet, továbbá a piaci szereplık elvárásai befolyásolják, de a társaságok mőködésével

kapcsolatos hatósági (pl. környezetvédelmi) elıírások is jelentıs szerepet játszanak. A

tıkegazdálkodási döntések középpontjában a beruházáshoz szükséges források felmérése, a

finanszírozás kívánatos tıkeszerkezetének meghatározása és a szükséges források

megszerzése áll.

Egy jelentısebb beruházás a megrendelı vállalkozás számára jelentıs egyszeri

pénzkiadással jár, melynek megtérülése viszonylag lassú, kockázata többnyire magas,

következésképpen igen alapos döntés-elıkészítést igényel25.

Az elıkészítés elsı lépcsıje a döntéshez szükséges információk megszerzése. Ezen

információk pontosságán és megalapozottságán múlik a beruházás, mint invesztíció

eredményessége, ezért jelentısebb beruházások esetében ma már igen komoly

Megvalósíthatósági tanulmányok (Feasibility studies) összeállítása elızi meg a

döntéshozatalt.

Tételezzük föl, hogy a végleges döntéshez szükséges információk összegyőjtése befejezıdött.

Mi szükséges ahhoz, hogy jó döntések szülessenek? Ma már nem elég az intuíció (bár az sem

árt), tisztában kell lennünk

- a pénzáramok becslésének szabályaival, valamint

- a fontosabb beruházás gazdaságossági számításokkal.

Ezeket részletezzük a továbbiakban.

3.2.3.1 A pénzáramok becslésének szabályai

Egy vállalati beruházás gazdaságosságának megítélése alapvetıen a várható

- beruházási kiadások,

- a beruházás hatására keletkezı pénzbevételek, továbbá

- a mőködtetés érdekében, az üzemeltetés során felmerülı pénzkiadások

összehasonlításán alapul.

Ahhoz, hogy ez az összevetés szakmailag korrekt legyen, tisztában kell lennünk néhány

fontos szabállyal. Ezek ismerete nélkül ugyanis rossz döntés születhet, mely jelentıs

veszteséggel járhat, és akár a vállalkozás pusztulását is okozhatja. A beruházási döntések

következményei sokszor irreverzibilisek, vagy csak hatalmas ráfordítások árán fordíthatók

vissza. Ha például kedvezıtlen helyen építünk egy új szállodát, és annak forgalma alulmúlja

várakozásainkat, akkor nem tudjuk áthelyezni valamilyen frekventáltabb idegenforgalmi

körzetbe. Az épület eladása sem könnyő, hiszen a nagy értékő, rossz fekvéső ingatlanok iránti

kereslet bizonyára nem túl jelentékeny.

Tekintsük tehát igen fontos gyakorlati tudnivalónak26 a pénzáramok becslésére vonatkozó

alábbi elveket!

24

Tétényi – Gyulai: Vállalkozásfinanszírozás (SALDO, 2001.) 204.p.

25

A beruházási döntések témakörét számos szakkönyv igen részletesen tárgyalja. Ezek közül Brealey-Meyers:

Modern vállalati pénzügyek (PANEM, 2005.) 5. fejezetét és Illés Ivánné: Vállalkozások pénzügyi alapjai

(SALDO, 2009.) 5. fejezetét ajánljuk Olvasóink figyelmébe.

26

Illés Ivánné: Társaságok pénzügyei (SALDO, 2002.) 5.2.1 fejezete alapján

60

18. a.) Csak a pénzáramlások (cash flow-k) számítanak. A számviteli nyilvántartások a

számviteli elvek és szabályok betartása esetén valós és hő képet mutatnak egy-egy

vállalkozásról, azonban – az egyszeres könyvvitel körét kivéve – nem pénzforgalmi

szemléletben! A számviteli eredmény meghatározásakor pénzmozgással nem járó

tételeket is számításba vesznek (pl. céltartalék képzés és feloldás, az értékcsökkenési

leírás, értékvesztés elszámolása illetve visszaírása stb.). A beruházás gazdaságosságának

megítélésénél a pénzeszközök ki- és beáramlását tekintjük elsıdlegesnek, ezért a

számítások során csak egy-egy idıszak tényleges pénzmozgásai vehetık figyelembe.

Ráadásul abban az idıszakban, amikor a pénzmozgásra sor kerül (tehát nem élhetünk az

idıbeli elhatárolás lehetıségével.)

b.) Csak a pénzáramok növekményét vegyük figyelembe. Ha egy elhagyatott helyen új

gyár épül (un. zöldmezıs beruházás), akkor evidens, hogy a számítások során minden

pénzáramot figyelembe kell vennünk. A beruházások többségét azonban már mőködı

cégek valósítják meg, melyek az adott beruházástól teljesen független bevételekkel és

kiadásokkal is rendelkeznek. Ahhoz, hogy a beruházás gazdaságosságát mérni tudjuk –

bármilyen nehéz is ezt kivitelezni – el kell választanunk a már mőködı vállalat

pénzáramait az új beruházás tervezett pénzáramaitól. Ennek hiányában ugyanis a már

meglévı cég és a készülı létesítmény pénzáramai összemosódnának, és képtelenség volna

hitelesen nyilatkozni arról, megéri-e beruháznunk.

Az elválasztás alapvetı kérdése: mekkora lenne a cash flow a beruházás nélkül, illetve a

beruházással (vele vagy nélküle)? Különösen a fix költségeknél (pl. vállalatirányítás) nagy

a kísértés, hogy az új beruházásra is terheljünk belılük, ami igazságosnak is tőnik.

Valójában azonban csak áttekinthetetlenné tenné a számításunkat (a fix költségeket a

beruházási javaslat elvetése esetén is viselni kell).

c.) A beruházás közvetett hatásaira is legyünk tekintettel. Elıfordulhat, hogy egy új

gépsor üzembeállításával új termékcsoportot fogunk forgalmazni, s emiatt korábbi

termékünk kiszorul a piacról. Emiatt a tervezett többlet árbevételt csökkentenünk kell a

kiesı termékek miatti árbevétel kieséssel, s persze a kiadásoknál is hasonló korrekciókra

van szükség.

d.) Az elsüllyedt költségeket hagyjuk ki a beruházási kiadások közül. Az elsüllyedt

költségek (sunk costs) a beruházáshoz logikailag kapcsolódó, de a végleges döntés elıtt

felmerült költségek.

Ilyen például annak a piackutatásnak a költsége, melyet egy új élelmiszer áruház nyitása

elıtt végeztek egy adott településen. Tegyük fel, hogy a piackutatás 10 millió Ft-ba került,

de eredménye kedvezıtlen: a lakosok érdeklıdése a tervezett áruház iránt túl kicsi. Erre

való tekintettel el kéne vetni a beruházást. Sokan azonban futnak a kiadott pénzük

(piackutatás díja) után, és ezért hajlamosak rossz döntést hozni: belevágnak egy eleve

gazdaságtalan beruházásba. Le kell vonnunk a következtetést: a már elköltött pénzt, az

elsüllyedt költségeket a végleges döntéshozatalkor – bármennyire is fájdalmas ez –

felejtsük el!

e.) A beruházáshoz felhasznált meglévı eszközök nincsenek ingyen. Tegyük fel, hogy a

vállalkozás egy új üzemet meglévı, kihasználatlan telkén is képes felépíteni. Ha ezt a

telekrészt eddig bérbeadta, akkor most – a beruházás következtében – elesik a bérleti díj

bevételtıl. Ezt a pénzáram kiesést a bevételek kalkulálásánál mint csökkentı tényezıt kell

figyelembe venni, hogy szakszerő eredményhez jussunk. Ha a telket nem adta bérbe, de el

tudná adni, akkor a piaci árral, mint a meglévı eszköz alternatíva-költségével kell

számolni, hogy reális eredményhez jussunk.

f.) A számítások során ne feledkezzünk meg a nettó forgótıke igényrıl! Az új

létesítmény mőködtetéséhez az esetek többségében a forgóeszközök bıvítésére is szükség

61

19. lehet. Egy termelı üzemnél, vagy kereskedı cégnél szinte bizonyos, de a szolgáltatások

egy részénél is valószínőleg növekednek a készletek, és a forgalom felfutása esetén a

vevıkkel szembeni követelések emelkedésére is fel kell készülni. Ugyanakkor a bıvülı

forgóeszköz állomány finanszírozásába besegíthet, ha a nagyobb anyagigény miatt nı a

szállítóállomány, illetve a tartós passzívák meghaladják a korábbi szintet.

A forgóeszközök és a rövidlejáratú kötelezettségek különbözetével, pontosabban annak

változásával a beruházás gazdaságossági számítások során kalkulálnunk kell.

g.) Elsı körben tekintsünk el a finanszírozással összefüggı pénzáramlásoktól a beruházás

értékelése során. A számítások célja a beruházással létrejövı új eszköz(ök)

jövedelemtermelı képességének feltárása. Az egy külön kérdés, hogy milyen

forrásköltség mellett tudjuk finanszírozni a beruházást, amire kialakult metodikák

léteznek (pl. módosított jelenérték számítás).

h.) Az inflációt a számítások során kezeljük konzisztensen. Inflációs környezetben a

névleges és az inflációs hatásoktól tisztított, reál kamatláb eltér egymástól. Ha a jelenérték

számítások során névleges kamatot használunk, akkor a pénzáramlásokat is nominálisan

kell becsülnünk. Ha viszont a bevételek és kiadások tervezése változatlan áron történik,

akkor a diszkontálások során a reál kamatlábat alkalmazzuk.

3.2.3.2 A beruházási pénzáramok szerkezete

Erısen egyszerősítéssel élve a tipikus beruházási folyamat három nagyobb szakaszra

bontható:

- a kivitelezésre,

- az üzemeltetésre és

- a lezárásra.

E szakaszolásnak megfelelıen vizsgálhatók a beruházás pénzáramai is. A pénzáramok

feltérképezése a beruházás gazdaságossági vizsgálatok paramétereinek egységes

értelmezéséhez szükséges.

A kivitelezési szakasz sokszor igen rövid. Ilyenkor az egyszerőség kedvéért a ráfordításokra

úgy tekintünk, mintha egyetlen nap alatt: „ma” merülnének fel. Hosszabb lefutású, többnyire

építkezésekkel járó beruházásoknál a kivitelezési szakasz akár évekig is tarthat. Ilyenkor a

ráfordításokat évenként összesítjük.

A kivitelezési szakasz jellegzetes pénzáramai a következık:

+ Az eszköz(ök) bekerülési (beszerzési, elıállítási) értéke27.

+ A nettó forgótıke szükséglet

+ A meglévı, a beruházáshoz igénybe vett eszközök alternatíva költsége

- Feleslegessé váló eszközök értékesítésébıl származó bevétel

= Kezdeti pénzáramlás

Az üzemeltetési szakasz rendszerint több éves periódust fog át. Jellegzetes pénzáramai

évenkénti bontásban szükségesek a gazdasági számítások elvégzéséhez. A számítások során

27

Ez az érték a Számviteli törvény 47§. szerint az eszköz megszerzése, létesítése, üzembe helyezése érdekében

az üzembe helyezésig, a raktárba történı beszállításig felmerült, az eszközhöz egyedileg hozzákapcsolható

tételek együttes összege. Magában foglalja a vételárat, az eszköz szállítási és rakodási költségeit, az alapozás,

szerelés, üzembe helyezés költségeit, a beszerzéshez kapcsolódó adókat, adójellegő tételeket és vámterheket.

62

20. többnyire élünk azzal az egyszerősítı feltevéssel, hogy egy-egy év pénzáramai az esztendı

utolsó napján merülnek fel.

+ Adózott eredmény28

+ Értékcsökkenési leírás

= Folyó mőködés Cash Flow-ja

± Nettó forgótıke változása

= A periódus teljes pénzárama

A beruházás lezárásakor jelentkezı pénzáram a végsı pénzáram. Számítása során azt

keressük, hogy a gazdaságos mőködtetés idıszakának végén mekkora pénzösszeg nyerhetı

vissza az eredeti befektetésbıl. Ide tartozik:

+ A tárgyi eszközök eladásából származó pénzbevétel

± Felszabaduló forgótıke

- Társasági adó .

= Végsı pénzáramlás

Társasági adó fizetési kötelezettség akkor keletkezik, ha a megmaradó tárgyi eszközök és

forgóeszközök eladása nyereséges, azaz együttes eladási áruk meghaladja együttes könyv

szerinti értéküket. Valójában – ha a beruházó cég tovább mőködik – a veszteséges eladás is

kihathat a társasági adó kötelezettségre. A beruházás lezárásának vesztesége miatt ugyanis a

továbbmőködı cég – feltéve hogy nyereséges – kisebb adózás elıtti eredményt fog kimutatni,

vagyis a beruházás veszteséges zárása adómegtakarító hatással járhat.

3.2.3.3 Statikus beruházás gazdaságossági számítások

A statikus beruházás gazdaságossági számítások ritkábban egyetlen változat

gazdaságosságának vizsgálatára, gyakrabban beruházási változatok (alternatívák)

rangsorolására szolgálnak. Egyszerő számítások, melyek a pénz idıértékét figyelmen kívül

hagyják, ezért döntéshozatalra csak kivételesen (kifejezetten gyors megtérülés esetén)

alkalmasak. A számítások megértését megkönnyítendı az egyes módszereket egy egyszerő

példán is szemléltetjük.

Három beruházási program (projekt) várható ráfordítását, és évenkénti jövedelmét

tekintjük ismertnek. Mindhárom beruházás kvázi azonnal kivitelezhetı, és 3 évig hoz

jövedelmet. A pénz idıértékétıl és a maradványértéktıl egyelıre eltekintünk:

Beruházási Pénzáramlás (MFt)

program C0 C1 C2 C3

AA -60 60 3 3

BB -60 30 30 30

CC -60 10 50 90

A C0 a beruházási ráfordítást jelöli, amely kezdéskor esedékes. A C1 az elsı, a C2 a

második, a C3 a harmadik év pénzjövedelmét jelöli. A jövedelmek – az egyszerőség

kedvéért – mindig év végén keletkeznek.

a.) Megtérülési idı

28

Az adózott eredmény levezetése az eredménykimutatás szokásos sémáját követi.

63

21. A megtérülési idı (Payback Period) megmutatja, hogy hány év alatt térül meg a befektetés a

beruházás eredményeként képzıdı jövedelembıl. Számítása rendkívül egyszerő,

magyarázatot nem igényel.

Beruházási Pénzáramlás (MFt) Megtérülési

program C0 C1 C2 C3 idı (év)

AA -60 60 3 3 1

BB -60 30 30 30 2

CC -60 10 50 90 2

Gyengéje, hogy a megtérülés után keletkezı jövedelmekre nincs tekintettel. Esetünkben

legkedvezıbbnek az „AA” projektet láttatja, holott a valóságban nyilván nem lenne

közömbös, hogy a megtérülést követıen még 6 MFt (AA projekt), 30 MFt (BB projekt) vagy

éppen 90 MFt (CC projekt) jövedelem képzıdne!

b.) A beruházás átlagos jövedelmezısége

Az átlagos jövedelmezıség (Average Rate of Return) a mőködési jövedelmek egyszerő

számtani átlagát hasonlítja a beruházási ráfordításhoz. Az „AA” projektnél a három év

jövedelmeinek átlaga (60 + 3 + 3) / 3 = 22 (MFt). A Jövedelmezıség pedig 22 / 60 = 36,7%.

Beruházási Pénzáramlás (MFt) Átlagos

program C0 C1 C2 C3 jövedelmezıség (%)

AA -60 60 3 3 36,7%

BB -60 30 30 30 50,0%

CC -60 10 50 90 83,3%

Az átlagos jövedelmezıség már figyelembe veszi a mőködés teljes idıtartamát, a pénz

idıértékét azonban nem. Emiatt a számítás eredménye szempontjából közömbös lenne, hogy a

„CC” programnál a jövedelmek az itt látható sorrendben, vagy éppen fordított sorrendben

keletkeznek. A valóságban aligha mindegy, hogy a 90 MFt-hoz a beruházó az elsı vagy a

harmadik év végén jut hozzá.

További statikus számítási módszerek is léteznek (pl. költség összehasonlítás, a megtérülés

gyakorisága), azonban remélhetıleg az eddigi példák is szemléletesen bizonyítják, hogy

jelentıs összegő befektetések értékelésekor ennél többre van szükség: a dinamikus számítások

alkalmazására.

3.2.3.4 Dinamikus beruházás gazdaságossági számítások

A dinamikus számítások közös ismérve a pénz idıértékének figyelembe vétele. A

pénzáramlásokat a dinamikus számítások során leggyakrabban egy-egy idıszak (év) elejéhez

vagy végéhez szokták rendelni – a számítások megkönnyítése érdekében. A továbbiakban mi

is olyan példákat mutatunk be, ahol két pénzáram között rendszerint egy év telik el. Meg

szeretnénk azonban jegyezni, hogy a modern beruházási projektek tervezése mind gyakrabban

64

22. havi bontásban történik, és semmiféle elméleti akadálya nincs annak, hogy a pénz idıértékét

akár havi, akár – ha szükséges – napi bontásban vegyük figyelembe a kalkulációk során29.

c.) Nettó jelenérték számítás

A nettó jelenérték (Net Present Value, röviden: NPV) számítás világszerte a legnépszerőbb, a

legelterjedtebben alkalmazott beruházás-gazdaságossági módszer. Figyelembe veszi a pénz

idıértékét, ezáltal lehetıvé válik, hogy mai pénzben kifejezve hasonlítsuk össze a szükséges

invesztíciót a késıbb képzıdı jövedelmek együttes jelenértékével. Az NPV segítségével egy-

egy projektrıl megállapítható, hogy egyáltalán jövedelmezı-e, és több

- azonos mérető és

- azonos futamidejő

projekt összehasonlítására és rangsorolására is alkalmas.

Az NPV meghatározására a következı képlet szolgál:

n

Ct

NPV = − C 0 + ∑ (1 + r )

t =1

t

ahol:

C0 = a kezdeti pénzáramlás

Ct = a t-edik idıszak pénzáramlása

n = a hasznos üzemeltetés hossza (években)

r = az elvárt hozam (tıkeköltség)

A kapott eredmény, azaz a nettó jelenérték azt mutatja, hogy beruházásunk hatására a teljes

mőködés idıtartama alatt mekkora többlet jövedelem képzıdik. Elméletileg minden olyan

beruházást érdemes megvalósítani, melynek NPV-je pozitív.

Egészítsük ki a statikus számításoknál felhasznált példánkat egyetlen információval, az elvárt

évenkénti hozammal. Legyen a hozam (tıkeköltség) az egyszerőség kedvéért éppen 10%.

Ennek ismeretében a beruházási programok nettó jelenértéke:

NPVAA = - 60 + 60/1,101 + 3/1,102 + 3/1,103 = - 0,72 (MFt)

NPVBB = - 60 + 30/1,101 + 30/1,102 + 30/1,103 = 14,61 (MFt)

NPVCC = - 60 + 10/1,101 + 50/1,102 + 90/1,103 = 58,03 (MFt)

Míg a statikus megtérülés alapján az „AA” projekt tőnt a legkedvezıbbnek, addig a nettó

jelenérték számítás – az átlagos jövedelmezıséghez hasonlóan – a „CC” projektet helyezi a

rangsor élére. Azt is észrevehetjük, hogy a „BB” és „CC” projekt közötti különbséget az NPV

alapján sokkal nagyobbnak látjuk.

Mi történik akkor, ha két hasonló mérető, de eltérı élettartamú beruházás közül kell

választanunk? Vajon tudjuk-e ilyen esetben is alkalmazni a nettó jelenérték számítást? A

probléma értelmezéséhez tekintsük át a következı példát:

29

A modern számítástechnika ebben a tekintetben is kész megoldásokkal várja a felhasználót, az Excel

táblázatkezelı például naptári nap pontosságú beépített függvényeket tartalmaz a dinamikus beruházási

számítások kiszolgálására (XNPV fv., XIRR fv.).

65

23. Beruházási Pénzáramlás (MFt)

program C0 C1 C2 C3 C4 C5

DD -80 40 40 40 40 Pótlás

EE -70 46 46 46 Pótlás

A DD projekt egy gyártó berendezés beszerzésére irányul. EE projektnél többe kerül, és

kevesebb az évenkénti hozama. Azonban valamivel hosszabb ideig, négy évig mőködtethetı.

A negyedik év végére a berendezés elhasználódik, és a következı év elején újjal kell pótolni.

Az EE projekt egy hasonló tudású gyártóberendezésrıl szól. Kissé olcsóbb, és éves hozama is

magasabb, viszont a berendezés pótlási igénye egy évvel korábban jelentkezik.

Elıször hasonlítsuk össze a két projekt nettó jelenértékét!

NPVDD = - 80 + 40/1,101 + 40/1,102 + 40/1,103 + 40/1,104 = 46,79 (MFt)

NPVEE = - 70 + 46/1,101 + 46/1,102 + 46/1,103 = 44,40 (MFt)

Az NPV alapján a DD projekt tőnik jobbnak, de szinte vizuálisan is érzékelhetı, hogy valami

nincs rendben. Megnyugtatóbb lenne azonos mőködési idıkkel számolni. Ennek hiányában is

létezik megoldás, amit az NPV évesítésével kaphatunk meg.

Az NPV éves egyenértékese egy olyan összeg, mely azt mutatja meg, mekkora évenkénti

jövedelem biztosítana azonos hozamot a mőködés teljes idıtartamára. A különbözı projektek

évesített értékei már közvetlenül összevethetık, s közülük a nagyobbat célszerő választani,

feltéve, hogy pozitív érték. Az éves egyenértékest úgy kapjuk meg, hogy az NPV-t elosztjuk

az elvárt hozamhoz és a várt mőködési idıtartamhoz tartozó annuitás faktorral30.

NPV egyenértékes DD = 46,79 / AF10%, 4év = 14,76 (MFt/év)

NPV egyenértékes EE =44,40 / AF10%, 4év = 17,85 (MFt/év)

Tehát egy-egy évre az EE projekt magasabb hozamot biztosít, ezért alacsonyabb nettó

jelenértéke ellenére kedvezıbb összjövedelmet biztosít.

A nettó jelenérték számítás, bár nagyon népszerő, bizonyos szélsıséges helyzetekben mégsem

ad megbízható eredményt. Ilyen sajátos helyzet lehet, ha a vállalkozás

- jelentıs kihasználatlan kapacitásokkal rendelkezik,

- csıdközelbe kerül vagy

- átszervezés, vagy felvásárlás alatt áll.

A felsorolt esetekben a jelentısebb beruházások indításának késleltetése tőnik indokoltnak.

d.) Belsı megtérülési ráta számítás

A belsı megtérülési ráta (Internal Rate of Return, röviden IRR) ugyancsak az alapvetı

dinamikus beruházás gazdaságossági számítások közé tartozik. Azt a különleges kamatlábat

jelenti, melynél a hozamok diszkontált jelenértéke összességében akkora, mint a

beruházási ráfordítás. Más megfogalmazásban, ha a belsı megtérülési rátát választjuk

kamatlábnak, akkor az NPV egyenlı nullával.

30

AF(DD) = 1/0,10*(1 – 1/1,104) = 3,1699 és AF(EE) = 1/0,10*(1 – 1/1,103) = 2,4869

66

24. n

Ct

0 = −C 0 + ∑

t =1 (1 + IRR )t

A belsı megtérülési ráta kiszámítása számítógép nélkül elég barátságtalan feladat. Iterációs

számítással jól közelíthetı, de számítógéppel nagy pontossággal és összehasonlíthatatlanul

gyorsabban kalkulálható. (Excelben a BMR beépített függvény hivatott a ráta

meghatározására).

A beruházási döntések meghozatalakor a belsı megtérülési rátát a fejlesztés elvárt hozamával

(tıkeköltségével) hasonlítjuk össze. Amennyiben a belsı megtérülési ráta (IRR) magasabb az

elvárt hozamnál (r), vagyis IRR > r , akkor a beruházást érdemes megvalósítani.

Ha egy beruházási projekt kapcsán úgy végzünk próbaszámításokat, hogy az elvárt hozamot

fokozatosan növeljük, akkor a kiszámított NPV-k egy görbe mentén helyezkednek el. A görbe

vízszintes tengellyel alkotott metszéspontja a belsı megtérülési rátánál van. Példaként a már

korábban megismert BB projekt adatait használtuk fel, az elvárt hozamot 5%-tól 40%-ig

fokozatosan növelve.

3.5. sz. ábra

Az NPV alakulása az elvárt hozam függvényében

25

20

15

10

NPV

IRR= 23,38%

5

0

0% 5% 10% 15% 20% 25% 30% 35%

-5

-10

-15

A klasszikus beruházási projekteknél a projekt kezdetekor jelentıs negatív pénzáram

(tervezés, kivitelezés stb.) jelentkezik. Ezt követıen, a mőködtetés során hozamok, vagyis

pozitív pénzáramok képzıdnek. Ilyenkor a pénzáramok a projekt folyamán csak egyszer

váltanak elıjelet, amit „konvencionális” pénzáramlásként szokás említeni.

Léteznek azonban olyan projektek is, melyeknél a pénzáramok többször váltanak elıjelet.

Például egy új étterem létesítésénél a kiadások dominálnak, majd – rendes üzletmenetet

feltételezve – pozitív pénzáramok képzıdnek. Néhány év múlva nemritkán már felújításra

szorul az étterem (negatív pénzáram), viszont utána évekig újra nyereségesen üzemeltethetı

(pozitív pénzáramok). Ha a pénzáramok egynél többször váltanak elıjelet, akkor „nem

konvencionális” pénzáramokról beszélünk. Ezen projekteknél több belsı megtérülési ráta is

lehet, amint azt a következı két program is szemlélteti.

67

25. Beruházási Pénzáramlás (MFt)

program C0 C1 C2 C3 C4 C5 C6

FF -30 69,5 -40

GG -100 200 80 40 -600 100 290

FF projektnél két belsı kamatláb van (6,67% és 25,00%), a GG programnál pedig három

(4,19%, 44,00%, valamint 75,63%).

3.6. sz. ábra

Nem konvencionális pénzáramok NPV-je az elvárt hozam függvényében

0,30 8,00

0,20 6,00

0,10 4,00

0,00 2,00

0% 5% 10% 15% 20% 25% 30% 35%

NPV

NPV

-0,10 0,00

0% 20% 40% 60% 80% 100%

-0,20 -2,00

-0,30 -4,00

-0,40 -6,00

-0,50 -8,00

Elvárt hozam Elvárt hozam

A többféle belsı megtérülési ráta nem könnyíti meg a beruházás gazdaságosságának

megítélését, ilyen esetekben a döntést inkább a nettó jelenérték vizsgálata alapján érdemes

meghozni.

e.) Jövedelmezıségi index

A dinamikus beruházás gazdaságossági számítások jellegzetes eleme a jövedelmezıségi

index. A mutató a jövedelmek diszkontált összegét hasonlítja össze az induló ráfordítással.

n Ct

∑

( )t

t =1 1+r

PI = C0

Szemügyre véve a törtet, szembeötlı szoros rokonsága az NPV-vel. Ugyanazon elemekbıl

épül fel, azonban ami az NPV-nél különbség formát ölt, itt hányados alakot vesz fel.

Szokásos értelmezése szerint a jövedelmezıségi index azt mutatja meg, hogy a hozamok

diszkontált összege hányszorosa a beruházási ráfordításnak. Minél magasabb értéket kapunk,

annál elınyösebb az adott beruházás. Ha viszont ez az érték egynél alacsonyabb, akkor a

projekt nem térül meg a hasznos üzemidın belül, ezért el kell vetni.

LEZÁRATLAN KÉZIRATRÉSZ!

68

26. 3.3 A projektfinanszírozás, mint a befektetés finanszírozás speciális esete

A projektfinanszírozás, mint szakterület Magyarországon viszonylag rövid múltra tekinthet

vissza. Ez számos jelben megnyilvánul, egyebek között abban, hogy sem egységesen

elfogadott fogalommal, sem általánosan használatos technikákkal és terminológiával nem

rendelkezik. Sajátos, interdiszciplináris terület, mely a projektmenedzsmenttıl a vállalat-

finanszírozáson keresztül az üzleti tervezésig számos más szakmai területtel szoros

kapcsolatban áll, ismeretanyagukat a projektek sajátos logikájának megfelelıen szintetizálja,

gyakorlatorientáltan magába olvasztja.

Az elızıekbıl következik, hogy a projektfinanszírozás a hétköznapi értelmezésben, a

pályázatok szövegében, a hitelezı bankok finanszírozási ajánlataiban sokszor egész más

jelentést kap, mint a tudományos igényő munkák letisztultabb, szofisztikáltabb

megfogalmazásaiban.

A projektfinanszírozáshoz hasonló szerzıdéses elemek már a középkorban is felbukkantak31,

mai értelemben vett, modern formájáról azonban csak a ’70-es évek elejétıl beszélhetünk.

„Szabályai” jószerivel az Egyesült Államok nagy infrastruktúrális beruházásainál, ill. új

nyersanyag-lelıhelyek (pl. Északi tengeri olajmezık ) feltárásánál alakultak ki, s azóta

technikájában folyamatosan fejlıdik, gazdagodik, forgalma pedig – ha nem is egyenletesen -,

de imponáló ütemben bıvül32.

A projektfinanszírozás lényegében a megfelelı források biztosítása egy gazdaságilag

elkülöníthetı, nagyértékő befektetéshez. Fontos megkülönböztetı jegye, hogy a források

megtérülése fıszabályként a projekt jövıbeli cash flow-jából várható33.

Fıbb sajátosságai a hagyományos befektetés finanszírozáshoz képest az alábbiakban

foglalhatók össze:

A befektetés finanszírozás A projektfinanszírozás

keretében keretében

- a meglévı vállalatot, ill. annak - egy új, most induló létesítményt

bıvülését finanszírozzák finanszíroznak

- a hitelbírálat alapja a vállalat - a hitelbírálat alapja a projekt

múltja jövıje

- a törlesztés forrása a vállalat - a törlesztés forrása a projekt

teljes jövıbeni jövedelme átadás utáni jövedelme

- a hitelt a meglévı eszközök -a hitelt a létrejövı eszközök

fedezik fedezik

31

Feljegyzések bizonyítják pl., hogy 1299-ben az Angol Korona az olasz Frescobaldi Bankháztól olyan

feltétellel vett fel kölcsönt a devoni ezüstbányászat fejlesztésére, hogy a hitelezı jogot szerzett egy évre a

szóbanforgó ezüstbányák feletti rendelkezésre. A bankház annyi finomított ércet szállíthatott el, amennyit egy

esztendı alatt ki tudott termeltetni, viszont fedeznie kellett a mőködés költségeit. Ugyanakkor az adós

semmilyen biztosítékot nem nyújtott a kitermelhetı ezüst mennyiségét és minıségét illetıen. (forrás:

http://members.aol.com/AllenWeb/infosite.htm)

32

A projektfinanszírozáshoz nyújtott hitelek összege 2000-ben megközelítette a 166 milliárd USD-t. A fejlıdés

igen gyors, de nem töretlen, az eddigi tapasztalatok szerint erısen igazodik a konjunktúra ciklusokhoz. Ennek

hátterében az áll, hogy a gazdaság szereplıi új beruházásaikat a gazdaság stagnálása vagy esetleges visszaesése

esetén igyekeznek elhalasztani, majd akkor megvalósítani, amikor a termékük iránti kereslet növekvıben van.

33

Jegyzetünkben – témaválasztásunkból adódóan - csak a produktív (termelési, szolgáltatási célú) projektek

finanszírozásával foglalkozunk. Az u.n. improduktív projektek, melyek finanszírozásában a különféle

forrásokból származó támogatásoknak, ill. adományoknak szokott meghatározó szerepe lenni, kívül esnek a

vállalat finanszírozás megfigyelési körén.

69

27. A projektfinanszírozás egyik elterjedt definíciója34 szerint „Egy adott gazdasági egység

finanszírozása, melyre a hitelezı úgy tekint, hogy elsısorban annak majdani jövedelme

szolgál a kölcsön visszafizetésének forrásául, vagyontárgyai pedig a kölcsön biztosítékául.”

Egy nagyobb projekt (pl. egy erımő létesítése, szálloda vagy bevásárlóközpont építése,

olajmezı kitermelése stb.) nagyszámú „szereplı” közremőködését, sıt harmonikus

együttmőködését igényli. Vegyük most sorra a fontosabb szereplıket.

A legfontosabb közülük az „ötletgazda”, a szponzor35, akinek leginkább érdekében áll a

projekt megvalósítása. A szponzor egyaránt lehet pénzügyi vagy szakmai befektetı. Míg a

pénzügyi befektetı invesztált tıkéjének megtérülését várja a projekttıl, addig a szakmai

befektetı célja egy termelı (szolgáltató) vállalat létrehozása, termékeinek nyereséges

értékesítése, vagy pedig saját termékének tovább-feldolgoztatása, illetve alapanyag-

szükségletének biztosítása.

A szponzor jellemzıen viszonylag kevés saját tıkével, és korlátozott kockázattal szeretne

részt venni az üzletben. A tervezett kiadások mintegy 10 – 30 százalékát hajlandó biztosítani,

mely többnyire elsısorban a szükséges telek vételárát és a tervek elkészíttetését fedezi.

Kockázata mérséklése céljából a legtöbb projektnél szervezetileg önálló jogi személyiségő

projekttársaságot alapít, amely „pro form” átveszi az irányító szerepet, és amely a

megvalósításhoz szükséges hitelek adósává válik. A projektfinanszírozás fontos tulajdonsága,

hogy a szponzorral szemben visszkereseti joggal nem lehet élni, a projekttársaság

fizetésképtelensége esetén nem terheli semmiféle fizetési kötelezettség36.

Az adott beruházás végrehajtására létrehozott önálló projekttársaság további elınyökkel is jár.

Segítségével a projekt mind pénzügyileg, mind szervezetileg elkülönül a szponzortól; a

projektet finanszírozó hitelek nem jelennek meg annak mérlegében, így hitelképessége is

változatlan marad. Ugyanakkor – és ez a többi résztvevı érdeke – a projektbıl származó cash

flow nem használható fel keresztfinanszírozásra, például a szponzor más tevékenységébıl

eredı veszteség mérséklésére. Elınyként értékelhetı továbbá, hogy a projektet nem terheli a

szponzor más kötelezettségvállalása, múltban keletkezett adóssága37.

Ha a projekt révén létrejövı terméknek (szolgáltatásnak) csak egyetlen vásárlója van, azt

kulcsvevınek (offtaker) nevezik, amelynek gyakran szerzıdéses kötelezettsége a termék