More Related Content

What's hot

What's hot (20)

Similar to T213 pa

Similar to T213 pa (20)

Recently uploaded

Recently uploaded (20)

T213 pa

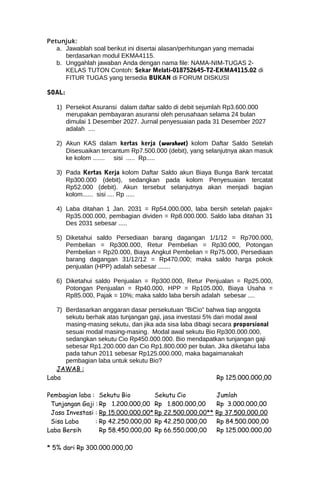

- 1. Petunjuk: a. Jawablah soal berikut ini disertai alasan/perhitungan yang memadai berdasarkan modul EKMA4115. b. Unggahlah jawaban Anda dengan nama file: NAMA-NIM-TUGAS 2- KELAS TUTON Contoh: Sekar Melati-018752645-T2-EKMA4115.02 di FITUR TUGAS yang tersedia BUKAN di FORUM DISKUSI SOAL: 1) Persekot Asuransi dalam daftar saldo di debit sejumlah Rp3.600.000 merupakan pembayaran asuransi oleh perusahaan selama 24 bulan dimulai 1 Desember 2027. Jurnal penyesuaian pada 31 Desember 2027 adalah .... 2) Akun KAS dalam kertas kerja (worsheet) kolom Daftar Saldo Setelah Disesuaikan tercantum Rp7.500.000 (debit), yang selanjutnya akan masuk ke kolom ....... sisi ..... Rp..... 3) Pada Kertas Kerja kolom Daftar Saldo akun Biaya Bunga Bank tercatat Rp300.000 (debit), sedangkan pada kolom Penyesuaian tercatat Rp52.000 (debit). Akun tersebut selanjutnya akan menjadi bagian kolom...... sisi .... Rp ..... 4) Laba ditahan 1 Jan. 2031 = Rp54.000.000, laba bersih setelah pajak= Rp35.000.000, pembagian dividen = Rp8.000.000. Saldo laba ditahan 31 Des 2031 sebesar ..... 5) Diketahui saldo Persediaan barang dagangan 1/1/12 = Rp700.000, Pembelian = Rp300.000, Retur Pembelian = Rp30.000, Potongan Pembelian = Rp20.000, Biaya Angkut Pembelian = Rp75.000, Persediaan barang dagangan 31/12/12 = Rp470.000; maka saldo harga pokok penjualan (HPP) adalah sebesar ....... 6) Diketahui saldo Penjualan = Rp300.000, Retur Penjualan = Rp25.000, Potongan Penjualan = Rp40.000, HPP = Rp105.000, Biaya Usaha = Rp85.000, Pajak = 10%; maka saldo laba bersih adalah sebesar .... 7) Berdasarkan anggaran dasar persekutuan ”BiCio” bahwa tiap anggota sekutu berhak atas tunjangan gaji, jasa investasi 5% dari modal awal masing-masing sekutu, dan jika ada sisa laba dibagi secara proporsional sesuai modal masing-masing. Modal awal sekutu Bio Rp300.000.000, sedangkan sekutu Cio Rp450.000.000. Bio mendapatkan tunjangan gaji sebesar Rp1.200.000 dan Cio Rp1.800.000 per bulan. Jika diketahui laba pada tahun 2011 sebesar Rp125.000.000, maka bagaimanakah pembagian laba untuk sekutu Bio? JAWAB : Laba Rp 125.000.000,00 Pembagian laba : Sekutu Bio Sekutu Cio Jumlah Tunjangan Gaji : Rp 1.200.000,00 Rp 1.800.000,00 Rp 3.000.000,00 Jasa Investasi : Rp 15.000.000,00* Rp 22.500.000,00** Rp 37.500.000,00 Sisa Laba : Rp 42.250.000,00 Rp 42.250.000,00 Rp 84.500.000,00 Laba Bersih Rp 58.450.000,00 Rp 66.550.000,00 Rp 125.000.000,00 * 5% dari Rp 300.000.000,00

- 2. **5% dari Rp 450.000.000,00 8) Berkaitan dengan soal no. 7 di atas, bagaimanakah pula pembagian laba untuk sekutu Cio? 9) Jelaskan kegunaan ayat jurnal penutup dan jurnal balik. JAWAB : a. Jurnal penutup memiliki kegunaan sebagai penutup saldo akun nominal agar saldonya nol. Dengan demikian pada periode berikutnya semua akun nominal pada awal periode akan mempunyai saldo nol. Dengan demikian akan dapat dipisahkan saldo-saldo akun nominal dari periode ke periode berikutnya. b. Jurnal pembalik adalah jurnal yang digunakan untuk membalik jurnal penyesuaian, artinya jika di jurnal penyesuaian ayat jurnal penyesuaian menunjukkan debit maka untuk jurnal pembalik ayat jurnal ini diletakkan sebelah kredit dan sebaliknya. Tidak semua jurnal penyesuain perlu dibalik, tapi hanya beban akrual (beban yang ditangguhkan pembayarannya) sehingga muncul utang dan pendapatan akrual 9pendapatan yg masih harus diterima) muncul piutang. Jurnal pembalik bukan merupakan keharusan melainkan suatu pilihan untuk membuat atau tidak. Jika perusahaan membuat jurnal pembalik kemungkinan kekeliruan kecil. 10) Jelaskan karakteristik badan usaha perseroan, khususnya yang sudah go public – PT (Tbk.). JAWAB : Badan Hukum tersendiri atau terpisah, maksudnya perseroan sebagai badan hukum yang berdiri sendiri terpisah dari pemiliknya yang kita sebut “pemegang saham”. Perseroan memiliki hak sebagaimana dengan hak yang dimiliki oleh “manusia” yaitu dapat melakukan pembelian, pemilikan dan penjualan harta kekayaannya atas namanya sendiri bukan atas nama perusahaan. Meskipun dalam akuntansi dianggap harta tersebut milik perusahaan, namun secara hukum harta tersebut milik pribadi Kelangsungan hidup dan hak kepemilikan yang dapat dipindahtangankan, maksudnya sebagian besar perseroan dapat terus hidup tanpa terpengaruh oleh perubahan dalam kepemilikan saham. Pemegang saham dapat memindahkan kepemilikan saham sesuka mereka dan dapat menjual atau memperdagangkan saham kepada orang lain, memberikan saham atau mewariskannya dalam surat wasiat, atau melenyapkannya dengan cara apapun. Pemindahan saham tidak mempengaruhi kelangsungan hidup perseroan. Tanggung jawab Utang yang terbatas, maksudnya adalah seorang pemegang saham memiliki kewajiban yang terbatas atas Utang yang dimiliki perseroan. Pemegang saham tidak mempunyai kewajiban pribadi untuk membayar kewajiban perseroan. Kerugian terbesar yang mungkin dialami oleh pemegang saham adalah sebesar investasi yang ditanamkan dalam perseroan tersebut.

- 3. Tidak ada kewajiban bersama, maksudnya tidak ada suatu perjanjian atau kontrak yang ditandatangani oleh salah satu pemilik akan mengikat perusahaan secara keseluruhan. Pemisahan antara kepemilikan dan pengelolaan perusahaan, maksudnya pemegang saham dapat menginvestasikan uangnnya dalam perseroan tanpa harus menjalankan usaha atau mengganggu urusan pribadi. Namun hal ini apabila ditinjau dari teori manajemen akan mengakibatkan masalah, pengelola perseroan mungkin memutuskan untuk menjalankan perseroan untuk keuntungan mereka sendiri, dan bukan untuk keuntungan pemegang saham. Tambahan Pajak Penghasilan Perseroan, maksudnya perseroan akan dikenai pajak berganda, pajak ini mencakup pajak penghasilan yaitu pemegang saham akan membayar pajak penghasilan pribadi atas dividen yang mereka peroleh dari perseroan tersebut. Dan pajak atas laba yang diperoleh perseroan. Diatur oleh peraturan pemerintah, maksudnya adalah negara melakukan pengawasan terhadap hal-hal yang dilakukan oleh perseroan untuk melindungi pihak-pihak yang memberikan pinjaman atau melakukan investasi dalam perseroan. Peraturan pemerintah tersebut diatur dalam pasal 59 Undang-Undang Perseroan Terbatas tahun 1995, dikatakan bahwa direksi perseroan wajib menyerahkan perhitungan tahunan perseroan kepada akuntan publik untuk diperiksa, apabila (1) bidang usaha perseroan tersebut berkaitan dengan pengerahan dana masyarakat, (2) perseroan mengeluarkan surat pengakuan Utang, atau (3) perseroan merupakan perseroan terbuka. Laporan atas hasil pemeriksaan akuntan publik tersebut akan disampaikan pada Rapat Umum Pemegang Saham (RUPS) melalui direksi untuk disahkan. Setelah mendapatkan pengesahan dari RUPS, maka perhitungan tahunan tersebut akan diumumkan dalam dua surat kabar harian.