Презентація в рамках дисципліни "Основи обліку"

Підготувала студентка

Романченко С. гр. ПТБ-21

Більше корисної та цікавої інформації на сайті кафедри:

https://op.biem.sumdu.edu.ua

Більше про життя інституту

http://biem.sumdu.edu.ua

Загальнонаукові та конкретно-емпіричні

методичніприйоми, що сформувались у

бухгалтерському обліку

До загальнонаукових методичних прийомів

належать аналіз і синтез, індукція і дедукція,

аналогія і моделювання, абстрагування і

конкретизація.

4.

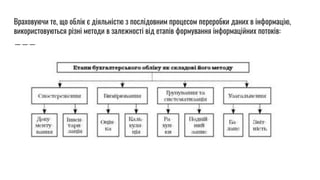

Враховуючи те, щооблік є діяльністю з послідовним процесом переробки даних в інформацію,

використовуються різні методи в залежності від етапів формування інформаційних потоків:

5.

Таким чином, всіперелічені

елементи методу бухгалтерського

обліку за етапами облікової

діяльності групуються в чотири

пари:

- документація та

інвентаризація

- оцінка та калькуляція

- рахунки та подвійний

запис

- бухгалтерський баланс

та звітність

6.

Методичні способи іприйоми, що використовуються для відображення об'єктів обліку на всіх етапах

облікового процесу, становлять систему взаємопов'язаних елементів методу бухгалтерського обліку

7.

Види

інвентаризації

Вирізняють різні видиінвентаризації - за

об'єктами обліку, цілями та часом

проведення. Інвентаризація є обов'язковою

перед складанням річної фінансової

звітності.

8.

Вимірювання об'єктів облікупроводиться з метою

встановлення їх кількісних характеристик, які

з'являються (або змінюються під час господарських

операцій. Способом бухгалтерського обліку на цьому

етапі є оцінка, яка передбачає вираження вартості

господарських засобів та джерел їх утворення у

грошовому вимірнику.

Оцінювання - спосіб грошового вимірювання об'єктів

бухгалтерського обліку. За допомогою оцінювання

натуральні і трудові характеристики (вимірники)

господарських засобів перераховують у вартісні. В

бухгалтерському обліку оцінювання об'єктів обліку

ґрунтується переважно на показникові фактичних витрат

на їх створення чи придбання (історичної собівартості).

9.

Калькулювання - цеметод обчислення собівартості

виготовлення одиниці товарно-матеріальних

цінностей або одиниці виконаних робіт. Суть методу

полягає у тому, що обґрунтовують, визначають і

розподіляють витрати, які належать до того чи іншого

об'єкта калькування.

Калькулювання забезпечує визначення собівартості -

суми витрат, пов'язаних із процесами постачання,

виробництва та збуту. В процесі постачання

визначається собівартість придбання.

Систематизація облікової інформації має в якості

прийомів бухгалтерського обліку рахунки та

подвійний запис. Господарські операції, що

відображені в документах, реєструються за

допомогою спеціальних таблиць, які називаються

рахунками.

10.

Також, Метод

бухгалтерського обліку

носитькомплексний

характер і дозволяє:

- отримати уявлення про стан майна і зобов’язань

підприємства;

- визначити фінансові результати діяльності (прибутки або

збитки) шляхом охоплення всіх видів доходів і витрат;

- надати необхідні дані для калькулювання собівартості

реалізованої продукції або наданих послуг;

- створити інформаційну базу для внутрішнього аналізу і

контролю;

- надати вихідні дані для розрахунку податкових зобов’

язань підприємства;

- використовувати бухгалтерські дані та документи, що

мають доказову силу при вирішенні юридичних спорів з

партнерами по бізнесу, банками, фінансовими і податковими

органами

11.

Висновок

Підсумовуючи вищевикладене, можна

стверджувати,що характерною

особливістю методу бухгалтерського

обліку є те, що його застосування

забезпечує суцільне, безперервне,

взаємопов’язане, документально

обґрунтоване у вартісній оцінці

відображення об’єктів, що обліковуються.

12.

Список використаних джерел

1.Білуха М.Т. Теорія бухгалтерського обліку. — К, 2000.

2. Горелкин В.Г., Головко Т.В., Аксимова А.Б. Первичная документация и ведение учетных регистров. — К.: Вища шк.,

1992.

3. Теорія бухгалтерського обліку / В.Б.Захожай, К.С.Базилевич, Г.Ф.Шепітко, С.В.Присяжнюк. — К: Вид-во ЄУФІМБ,

1999.

4. Ткаченко Н.М. Бухгалтерський облік на підприємствах України з різними формами власності: Навч. посіб. — 3-тє

вид., перероб. і доп. — К.: АСК, 1998.