აუდიტორის საქმიანობის

ძირითადი მიზანი

ეკონომიკური სუბიექტების ბუღალტრული ანგარიშგების უტყუარობის

დადგენა

მათ მიერ შესრულებული ფინანსური და სამეურნეო ოპერაციების

შესაბამისობა ნორმატიულ აქტებთან

ანგარიშგების ძირითად ფორმას წარმოადგენს ბუღალტრული ბალანსი.

3.

ფინანსური ანგარიშგება დამასში

ასახული ინფორმაცია

საწარმოს აქტივების

ვალდებულებების

საკუთარი კაპიტალის

შემოსავლებისა და ხარჯების

მოგებისა და ზარალის

საწარმოს ფულადი სახსრების მოძრაობის

სააღრიცხვო პოლიტიკის და სხვა მაჩვენებლები.

4.

ფინანსური ანგარიშგება მოიცავს

ბუღალტრულ ბალანსს,

ანგარიშგებას მოგებისა და ზარალის შესახებ,

ანგარიშგებას ფულადი საშუალებების მოძრაობის

შესახებ,

სააღრიცხვო პოლიტიკასა და

ახსნა-განმარტებით შენიშვნებს.

5.

ფინანსური ინფორმაციის მომხმარებლები

ინვესტორები (არსებული და პოტენციური);

დაქირავებული მუშაკები;

კრედიტის გამცემები (არსებული და პოტენციური);

მიმწოდებლები და სხვა სავაჭრო კრედიტორები;

მომხმარებლები;

მთავრობები და მათი უწყებები;

უბრალოდ საზოგადოება.

6.

შიდა მომხმარებლები რომლებიცუშუალოდ

დაინტერესებულნი არიან საწარმოს საქმიანობით.

მათ მიეკუთვნებიან (პირველი ჯგუფი)

საწარმოს აქტივების მფლობელები;

დამფუძნებლები;

ინვესტორები;

კრედიტორები (არსებული და პოტენციური);

მომწოდებლები;

მყიდველები;

დაქირავებული მუშები

მთავრობები და მათი უწყებები

7.

ინფორმაციის მომხმარებლები, რომლებიც

წარმოებისსაქმიანობით უშუალოდ არ არიან

დაინტერესებულნი

(მაგრამ ინფორმაცია მათთვის აუცილებელია, რათა დაიცვან მომხმარებელთა

პირველი ჯგუფის ინტერესები).

აუდიტორული ფირმები (აუდიტორები);

ფასიანი ქაღალდების ბირჟები;

საფინანსო და სტატისტიკური ორგანოები;

პროფკავშირები;

პრესა, საინფორმაციო სააგენტოები;

საზოგადოება.

8.

ბუღალტრული აღრიცხვის საგანი

ბუღალტრული აღრიცხვის შესწავლის საგანია საწარმოს ეკონომიკური

რესურები (ქონება ანუ აქტივები).

საწარმოს რესურსებში შედის:

მოკლევადიანი ანუ მიმდინარე აქტივები:

ფულადი საშუალებები;

მოკლევადიანი ინვესტიციები;

მოკლევადიანი მოთხოვნები;

მოკლევადიანი სათამასუქო მოთხოვნები;

სასაქონლო-მატერიალური მარაგები;

წინასწარ გაწეული ხარჯები;

დარიცხული მოთხოვნები;

სხვა მიმდინარე აქტივები.

9.

გრძელვადიანი ანუ ძირითადიაქტივები:

გრძელვადიან მატერიალური აქტივებია:

ძირითადი საშუალებები;

გრძელვადიანი მოთხოვნები;

გრძელვადიანი ინვესტიციები;

არამატერიალური აქტივებია:

ლიცენზიები;

კონცესიები;

პატენტი;

გუდვილი;

სავაჭრო ნიშნები და სახელები;

და სხვ.

10.

მოკლევადიანი ვალდებულებები

მიმდინარეა (მოკლევადიანი)ვალდებულება, რომლის დაფარვის ვადა ბალანსის

შედგენის თარიღიდან ერთ წელს არ აღემატება ან მოსალოდნელია მისი დაფარვა

ერთი საწარმოო ციკლის განმავლობაში.

ფაქტიური ვალდებულელები;

შეფასებითი ვალდებულებები;

პირობითი ვალდებულებები.

11.

გრძელვადიანი ვალდებულებები

გრძელვადიანია ვალდებულება,რომლის დაფარვის ვადა ბალანსის

შედგენის დღიდან ერთ წელს ან ერთ საწარმოო ციკლს აღემატება

გრძელვადიანი სასესხო ვალდებულებები;

გადავადებული გადასახადები;

გადავადებული შემოსავლები;

სხვა გრძელვადიანი ვალდებულებები.

12.

საკუთარი კაპიტალი

ავანსირებული

რეინვესტირებული

რეზერვები

საემისიო კაპიტალი;

გაუნაწილებელი მოგება;

მიზნობრივი დანიშნულების რეზერვები;

აქტივების გდაფასების რეზერვი.

13.

სააღრიცხვო შეფასება

იმმუხლის შესაბამისი მიახლოებითი ფულადი თანხის განსაზღვრა

იმ შემთხვევაში , როდესაც არ არსებობს მისი ზუსტად გაზომვის

საშუალება. ეს ტერმინი გამოიყენება რეალური ღირბულებით

შეფასებული ღირებულებისათვის, სადაც ადგილი აქვს შეფასების

განუსაზღვრელობას, ისევე, როგორც სხვა თანხებისათვის , რომელთა

შეფასებაა საჭირო.

14.

კრედიტორული დავალიანების აუდიტი

საჭიროა, მოვიპოვოთ საჭირო კრედიტორული დავალიანების რეესტრი და მათი

ხანდაზმულობის (ასაკობრივი) ანალიზის მასალები და შვადაროთ

მაკონტროლებელ ანგარიშსა და შესყიდვის წიგნს;

განვაცალკევოთ სადებეტო და საკრედიტო ნაშთები, სადებეტო ნაშთები უნდა

აღირიცხოს დებიტორულ დავალიანებში;

განვიხილოთ ცალკეული ანგარიშები, რომლებზეც პერიოდის განმავლობაში

ყველაზე დიდი მოცულობის ოპერაციები იყო შესრულებული;

განვიხილოთ წლის ბოლოს ჩატარებული დროში გამიჯვნის პროცედურები

შესყიდვის ოპერაციებისათვის;

განვიხილოთ შესყიდვის სისტემის შიდა კონტროლის სისტემა, რომელიც

უზრუნველყოფს იმის გარანტიას, რომ ყველა მიღებული საქონელი სათანადოდ

აღიარდება კომპანიის ვალდბულებად;

შევადგინოთ შერჩევითი ერთობლიობა კრედიტორული დავალიანების რეესტრში

ნაჩვენები მომწოდებლის ნაშთებიდან.

15.

გრძელვადიანი ვალდებულებების აუდიტი

ძირითადად გრძელვადიან ვალდებულებებს

წარმოადგენს სავალო ვალდებულებები და ბანკის

სესხები. ამ პოზიციას შეიძლება მივაკუთვნოთ სხვა

თანხებიც.

16.

კონტროლის ორგანიზაციის სისტემაგანვითარებული საბაზრო

ეკონომიკის ქვეყნებში არის:

ფინანსური კონტროლი;

სახელმწიფო ფინანსური კონტროლი;

საზოგადოებრივი კონტროლი;

საერთო სახელმწიფოებრივი საბიუჯეტო-საფინანსო აუდიტი;

საგადასახადო კონტროლი;

საბაჟო კონტროლი;

სავალუტო კონტროლი;

ფულად-საკრედიტო კონტროლი;

ადმინისტრაციული კონტროლი;

ბირჟების აუდიტი;

არასაბიუჯეტო ფონდებისა დ საინვესტიციო ინსტიტუტების აუდიტი:

სადაზღვევო კომპანების აუდიტი;

საბაჟო აუდიტი;

ზოგადი აუდიტი ( სხვა სამეურნეო სუბიექტების აუდიტი).

17.

აუდიტის მიზანი

ეკონომიკური სუბიექტისსაქმიანობის შესახებ უტყუარობისა და სიზუსტის

სრულყოფის შეფასება იმ პრინციპით, რომ შესაძლებელი გახდეს რეზერვებისა და

რესურსების უკეთესად გამოყენება, სამეურნეო პროცესებსა და ურთიერთობებში შეცდომა-

გარღვევათა გამოვლენა და ხელშეკრულებით გათვალისწინებული ვალდებულებების

შესრულების შეფასება

აუდიტორული მომსახურების პრoნციპებს:

ბუღალტრული აღრიცხვების წარმოება და ანგარიშგების, შედეგების შემოწმება,

სამეურნეო ოპერაციების კანონიერება, დახმარება აღრიცხვის ორგანიზაციაში,

ანგარიშგების შედგენაში, საგადასახადო დაგეგმვასა და გადასახადების გაანგარიშებაში:

უწყვეტ კონსულტაციებს უწევენ აღრიცხვისა და ანგარიშგების ცალკეულ საკითხებზე:

ახორციელებენ საქმიანობის შედეგების ექსპერტულ შეფასებას და ანალიზს:

ატარებენ კონსულტაციებს საფინანსო, სამართლის, მარკეტინგის, მენეჯმენტის,

ტექნოლოგიურ საკითხებზე.

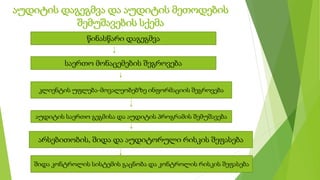

აუდიტის დაგეგმვა დააუდიტის მეთოდების

შემუშავების სქემა

წინასწარი დაგეგმვა

საერთო მონაცემების შეგროვება

კლიენტის უფლება-მოვალეობებზე ინფორმაციის შეგროვება

აუდიტის საერთო გეგმისა და აუდიტის პროგრამის შემუშავება

არსებითობის, შიდა და აუდიტორული რისკის შეფასება

შიდა კონტროლის სისტემის გაცნობა და კონტროლის რისკის შეფასება

20.

ვალდებულებები დაკაპიტალი შესაძლოა კომპანიისათვის მნიშვნელოვანი

რისკის სფეროებს წარმოადგენს. ამიტომ შიდა აუდიტორსაც მოეთხოვება ამ

სფეროში აუდიტორული სამუშაოს ჩატარება. შიდა აუდიტორსაც ისეთივე

ტიპის კონტროლის პროცედურები აინტერესებს, როგორიც გარე

აუდიტორებს.

დირექტორები და აუდიტორები ხშირად სირთულეებს აწყდებიან იმის

გამო, რომ სააღრიცხვო შეფასებებს ესაჭიროება გარკვული გააზრება და

განსჯა. ამ სფეროშიც აუდიტის მიდგომა ისეთივეა, როგორიც ფინანსური

ანგარიშგების სხვა სფერობისათვის - დაგეგმვა, რისკების ანალიზი,

ტექსტების შეფასება, დასკვნების გამოტანა, ანგარიშის წარდგენა და ა.შ.