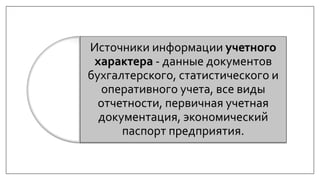

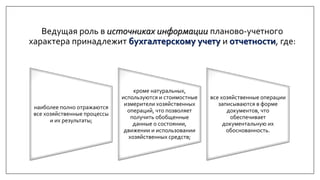

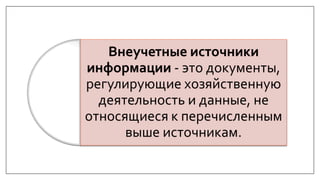

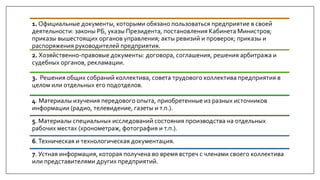

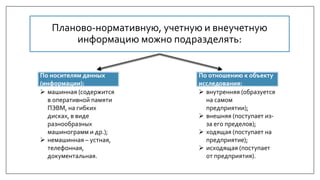

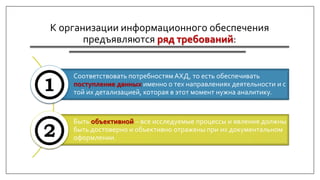

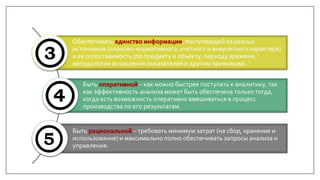

Документ представляет собой информацию об обеспечении анализа хозяйственной деятельности, акцентируя внимание на использовании различных видов экономической, технической и правовой информации. Описываются требования к организации аналитической работы и источникам информации, включая планово-нормативные, учетные и внеучетные данные. Также приводится список рекомендуемой литературы по теме.