Base Erosion andProfit Shifting

BEPS 15行動領域 2015.11.15-

16

Action 1 Address the Tax Challenges

of the Digital Economy

Action 2 Neutralise the Effects of

Hybrid Mismatch Arrangements

Action 3 Strengthen CFC Rules

Action 4 Limit Base Erosion via

Interest Deductions and Other

Financial Payments

3

4.

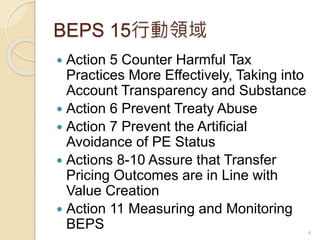

BEPS 15行動領域

Action5 Counter Harmful Tax

Practices More Effectively, Taking into

Account Transparency and Substance

Action 6 Prevent Treaty Abuse

Action 7 Prevent the Artificial

Avoidance of PE Status

Actions 8-10 Assure that Transfer

Pricing Outcomes are in Line with

Value Creation

Action 11 Measuring and Monitoring

BEPS 4

5.

BEPS 15行動領域

Action12 Require Taxpayers to

Disclose their Aggressive Tax

Planning Arrangements

Action 13 Re-examine Transfer Pricing

Documentation

Action 14 Make Dispute Resolution

Mechanisms More Effective

Action 15 Develop a Multilateral

Instrument

5

![資訊交換的誘因

單一全球金融帳戶資訊自動交換準則(A Single Global Standard for

Automatic Exchange of Financial Account Information)

[資訊交換的法律基礎/建構行政及IT基礎設施以蒐集及交換資訊/資料安全]

AEOI團體(Standard on Automatic Exchange of Information, AEOI

Group)

FATCA政府間協議(Model FATCA IGA)

Keen and Ligthart (2006a, 2006b):跨國資訊交換及扣繳稅的效果,

進行資訊交換的國家並不喪失課徵扣繳稅的能力,可專注稅收分

成的協議。

Elasyyad (2012)研究各國依據現有的租稅協議納入資訊交換,將

較要求無現有租稅協議而與租稅庇護所逕行交換資訊為容易。

9](https://image.slidesharecdn.com/20151210-151210011815/85/slide-9-320.jpg)