Download to read offline

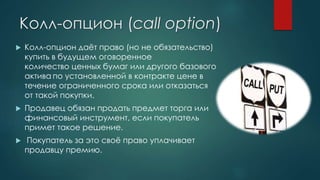

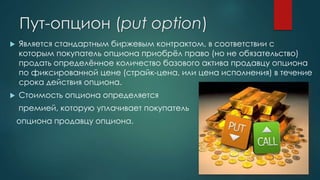

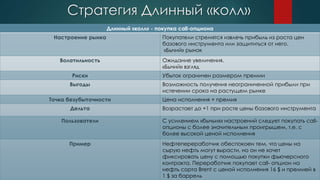

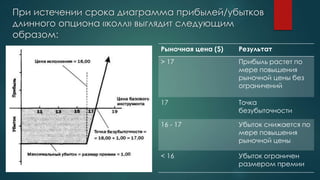

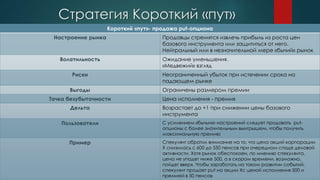

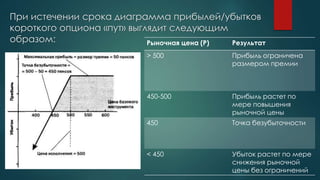

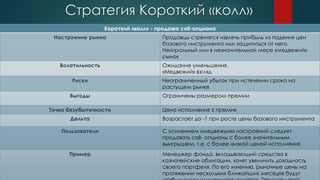

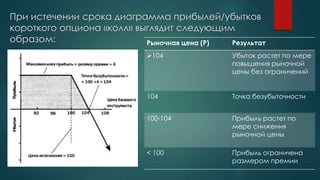

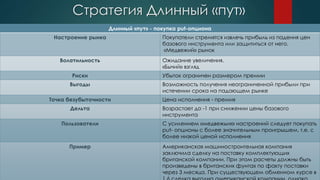

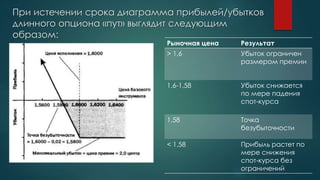

Документ описывает биржевые стратегии торговли валютными опционами, включая call- и put-опционы и их особенности. Рассматриваются основные стратегии, такие как длинный и короткий 'колл' и 'пут', а также их риск и прибыль. Приведены примеры для каждой стратегии, иллюстрирующие потенциальные прибыли и убытки в зависимости от рыночной ситуации.