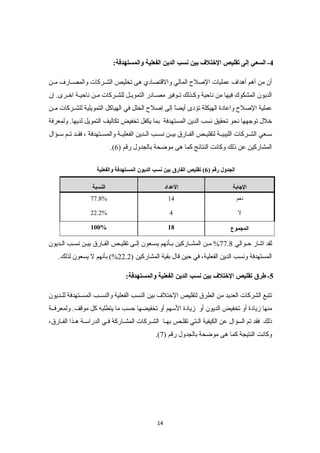

تناقش الدراسة تأثير الإصلاحات الاقتصادية والمالية على هيكل السياسة التمويلية وشركات ليبيا، حيث هدفت هذه القوانين إلى تحسين قدراتها التنافسية عبر توفير التمويل اللازم. ظهرت العديد من المؤسسات المالية التي ساعدت في توفير بدائل تمويلية، رغم أن ارتفاع تكاليف التمويل أثر سلبًا على الشركات، مما أدى إلى فقدان فرص استثمارية مهمة. تهدف الدراسة إلى فهم مدى تأثير هذه الإصلاحات على الهياكل التمويلية وقابلية الشركات للتنافس مقابل الشركات الإقليمية والدولية.

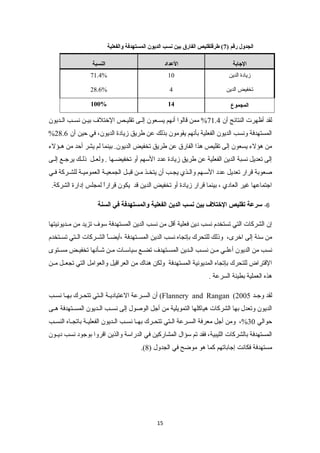

![ميزان المدفوعات للعرض المجموعة 2 اخر تحديث[1] 19 3 (1).pptx](https://cdn.slidesharecdn.com/ss_thumbnails/211931-250624201800-547ea1e9-thumbnail.jpg?width=640&height=640&fit=bounds)