More Related Content

More from Orawonya Wbac (7)

การคำนวณภาษีธุรกิจเฉพาะ

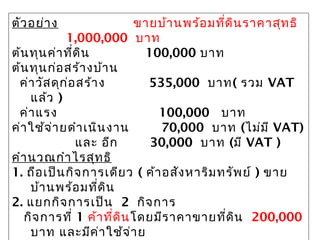

- 1. ตัวอย่าง ขายบ้านพร้อมที่ดินราคาสุทธิ

1,000,000 บาท

ต้นทุนค่าที่ดิน 100,000 บาท

ต้นทุนก่อสร้างบ้าน

ค่าวัสดุก่อสร้าง 535,000 บาท( รวม VAT

แล้ว )

ค่าแรง 100,000 บาท

ค่าใช้จ่ายดำาเนินงาน 70,000 บาท (ไม่มี VAT)

และ อีก 30,000 บาท (มี VAT )

คำานวณกำาไรสุทธิ

1. ถือเป็นกิจการเดียว ( ค้าอสังหาริมทรัพย์ ) ขาย

บ้านพร้อมที่ดิน

2. แยกกิจการเป็น 2 กิจการ

กิจการที่ 1 ค้าที่ดินโดยมีราคาขายที่ดิน 200,000

บาท และมีค่าใช้จ่าย

- 5. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

- 6. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

- 7. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

- 8. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

- 9. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

- 10. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

- 11. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

140,433.55

- 12. รายการ บริษัท

เดียว

บริษัท

ขายที่ดิน

บริษัทรับ

เหมา

รายได้ 1,000,000 200,000 747,663.55

หัก ต้นทุน

ค่าที่

ดิน

100,000 100,000

ค่าวัสดุ 535,000 500,000

ค่าแรง 100,000 100,000

กำาไรขั้น

ต้น

265,000 100,000 147,663.55

ค่าใช้จ่าย

ต่าง ๆ

(30%) (70%)

ไม่มีแวต 70,000 21,000 49,000

No-VAT

800,000

535,000

165,000

22,470

93,530156,300

- 13. บุคคลธรรมดา

1 - 150,000 0 %

150,001 - 500,000 10%

500,001 - 1,000,000 20%

1,000,001 - 4,000,000 30%

4,000,001 37%

นิติบุคคล

(ทุนไม่เกิน 5 ล้าน

บาท)

1 - 1,000,000 15%

1,000,001 - 3,000,000 25%

3,000,001 30%

อัตราภาษีเงินได้

หักลดหย่อน

- 20. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 24. ยุทธ์การวางแผนภาษีเงินได้หัก ณ ที่จ

1. การจัดทำาปฏิทินภาษี รวมทั้งปฏิบัติ

ให้ถูกหลักเกณฑ์

2. การจ่ายเงินเดือนในวันที่ 1 (ยืด

เวลาการหักนำาส่ง)

3. การแยกกิจการขายสินค้าออกจาก

การรับจ้างทำาของ

4. การแยกกิจการขนส่งออกจากการ

รับจ้างทำาของ หรือ

- 25. ยุทธ์การวางแผนภาษีเงินได้หัก ณ ที่จ

6. การขายสินค้าพร้อมบริการ เช่น เสา

เข็มพร้อมตอก

เครื่องจักรพร้อมติดตั้ง และการขาย

สินค้าพร้อมบริการซ่อม

ในระยะเวลากำาหนด

7. การประกอบกิจการเซอร์วิสอพาร์ท

เม้นท์ครบวงจร ไม่ถูกหัก

ภาษี ณ ที่จ่าย แต่ต้องจดทะเบียน

มูลค่าเพิ่มถ้ามีรายได้เกิน

1.8 ล้าน

- 28. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 29. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 30. 1.นายแดง 9,994 หุ้น

2.นางสาวนิด 1 หุ้น

3.นายดำา 1 หุ้น

4.นางเขียว 1 หุ้น

5.นายอิน 1 หุ้น

6.นายสอน 1 หุ้น

7.นางบุญชู 1 หุ้น

กรรมการ

ตลาด ผลิต/บริการ เงิน/บัญชี บุคคล

ใบหุ้น

ทะเบียน

งบดุล

ที่ดิน 1,000,000 หนี้สิน

-

ทุน

1,000,000

รวม 1,000,000 รวม

1,000,000

ซื้อหุ้น(ลงทุน

1.สมชาย 9,998 หุ้น

2.สมหญิง 1 หุ้น

3.สมสอง 1 หุ้น

4.นางเขียว 1 หุ้น

5.นายอิน 1 หุ้น

6.นายสอน 1 หุ้น

7.นางบุญชู 1 หุ้น

- 31. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 32. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 33. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 34. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 35. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 36. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 37. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 38. การวางแผนภาษีธุรกิจเฉพาะ และ อากร

• การโอนหุ้นบริษัท แทนการซื้อขาย

อสังหาริมทรัพย์

• การใช้สิทธิการยกเว้นตามพระราช

กฤษฎีกา (ถือครองเกิน 5 ปี)

• การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย

• การกู้เงินโดยจัดทำาตั๋วสัญญาใช้เงิน แทน

สัญญาเงินกู้

• การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วน

นิติบุคคลในเครือเดียวกัน เพื่อ

ยกเว้นภาษีธุรกิจเฉพาะ

• การชะลอการจดทะเบียนสิทธิ ณ สำานักงาน

ที่ดิน

- 41. หสม. VS หจก.

หสม.

กำาไรสุทธิ

200,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

140,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

2.ภาษีอัตราคงที่

,000? x 0.5% = ?15,000

หจก.

กำาไรสุทธิ

200,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

50,000 x 15% = 7,500

7,500

- 42. หสม. VS หจก.

หสม.

กำาไรสุทธิ

500,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

440,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

290,000 x 10% = 29,000

29,000

หจก.

กำาไรสุทธิ

500,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 15% = 52,500

52,500

- 43. หสม. VS หจก.

หสม.

กำาไรสุทธิ

1,000,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

940,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

150,001- 500,000 x 10%

(350,000 x 10%) = 35,000

500,001- 1,000,000 x 20%

(440,000 x 20%) = 88,000

123,000

หจก.

กำาไรสุทธิ

1,000,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

150,001 – 1,000,000 x 15%

(850,000 x 15%) = 127,500

127,500

- 44. หสม. VS หจก.

หสม.

กำาไรสุทธิ

1,500,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

1,440,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

150,001- 500,000 x 10%

(350,000 x 10%) = 35,000

500,001- 1,000,000 x 20%

(500,000 x 20%) = 100,000

1,000,001- 4,000,000 x 30%

(440,000 x 30%) = 132,000

267,000

หจก.

กำาไรสุทธิ

1,500,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

150,001 – 1,000,000 x 15%

(850,000 x 15%) = 127,500

1,000,001 – 3,000,000 x 25%

(500,000 x 25%) = 125,000

252,500

- 45. หสม. VS หจก.

กร

ณี

กำาไรสุทธิ ภาษี

เงินได้

หสม.

ภาษี

เงินได้

หจก.

1 200,000 ? 7,500

2 500,000 29,000 52,500

3 1,000,000 123,000 127,500

4 1,500,000 267,000 252,500

- 47. บุคคลธรรมดามีรายได้หลายประเภท

รวมเงินได้

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

รวมเงินได้

750,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

720,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

220,000 x 20% = 44,000

เงินเดือน

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

560,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

60,000 x 20% = 12,000

47,000

- 48. กระจายรายได้

รวมเงินได้

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

รวมเงินได้

750,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

720,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

220,000 x 20% = 44,000

เงินเดือน

ภาษีสุทธิ

47,000

ค้าขาย(ห้างหุ้นส่วน

สามัญ)

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

100,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

2.ภาษีอัตราคงที่

800,000 x 0.5% = 4,000

- 50. ภาษีเงินได้(บุคคลธรรมดา)

งบกำาไรขาดทุน

รายได้

1,200,000

ต้นทุน

ซื้อสินค้า 800,000

หัก สินค้าเหลือ 0

800,000

กำาไรขั้นต้น

400,000

ค่าใช้จ่ายดำาเนินงาน

เงินเดือน 40,000

ค่าไฟฟ้า,ประปา 5,000

ค่าเสื่อมราคา 15,000

60,000

กำาไรสุทธิ

340,000

กำาไรสุทธิ

340,000

หัก ลดหย่อน

ส่วนตัว 30,000

คู่สมรส 30,000

บุตร 15,000

ประกันชีวิต 10,000

ประกันสังคม 5,000

สำารองเลี้ยงชีพ 10,000

ดอกเบี้ยกู้ซื้อบ้าน 10,000

110,000

เงินได้ก่อนหักบริจาค

230,000

บริจาค 10%

13,000

เงินได้สุทธิ

(อายุ 65 ปีขึ้นไป -190,000)

- 53. บุคคลธรรมดามีรายได้เงินเดือนและดอกเบี้ย

รวมเงินได้

เงินเดือน 300,000

หัก ค่าใช้จ่าย 60,000

240,000

ดอกเบี้ย 100,000

หัก ค่าใช้จ่าย 0

100,000

รวมเงินได้

340,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

310,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

160,000 x 10% = 16,000

16,000

ไม่รวม

เงินเดือน 300,000

หัก ค่าใช้จ่าย 60,000

240,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

210,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

60,000 x 10% = 6,000

6,000

หักด้วย ภาษีถูกหัก ณ ที่จ่าย

-6,000

ภาษีคำานวณได้

16,000

- 54. บุคคลธรรมดามีรายได้เงินเดือนและ

เงินปันผล

รวมเงินได้

เงินเดือน 300,000

หัก ค่าใช้จ่าย 60,000

240,000

เงินปันผล 70,000

หัก ค่าใช้จ่าย 0

70,000

บวก เครดิตเงินปันผล =

30,000

รวมเงินได้

340,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

310,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

ไม่รวม

เงินเดือน 300,000

หัก ค่าใช้จ่าย 60,000

240,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

210,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

60,000 x 10% = 6,000

6,000

ภาษีคำานวณได้

16,000

หักด้วย ภาษีถูกหัก ณ ที่จ่าย

-6,000

3

7

- 55. บริษัทผู้จ่ายเงินปันผล

บุคคล

เงินปันผล 70,000

หัก ค่าใช้จ่าย 0

70,000

บวก เครดิตเงินปันผล =

30,000

รวมเงินได้

100,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

70,000

ภาษีคำานวณได้

350

หักด้วย ภาษีถูกหัก ณ ที่จ่าย

-7,000

บริษัท

กำาไรสุทธิก่อนหักภาษี

100,000

หัก ภาษีเงินได้ 30%

30,000

กำาไรสุทธิ

70,000

สรรพากรได้ภาษีไป

1. ภาษีจากกำาไร

30,000

2. ภาษีหัก ณ ที่จ่าย 10%

7,000

รวม

37,000

หักด้วย ถูกขอคืน

-36,650

3

7

- 58. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

600,000

ค่าใช้จ่ายดำาเนินงาน

200,000

กำาไรสุทธิ

300,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

177,000

คิดภาษีอัตราก้าวหน้า

150,000 0% 0

27,000 10% 2,700

รวม

2,700

คิดภาษีอัตราคงที่

ไม่ถึง 1,200,000

วิสาหกิจชุมชน(บุคคลธรรมดา)

ยกเว้น ทั้งหมด

- 60. แยกกันยื่น

เงินเดือน

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

560,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

60,000 x 20% = 12,000

47,000

รวมเงินได้

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

รวมเงินได้

750,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

690,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

190,000 x 20% = 38,000

- 61. กระจายรายได้

รวมเงินได้

เงินเดือน 650,000

หัก ค่าใช้จ่าย 60,000

590,000

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

รวมเงินได้

750,000

หัก ลดหย่อน

60,000

เงินได้สุทธิ

690,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

190,000 x 20% = 38,000

เงินเดือนสามี

ภาษีสุทธิ

47,000

ค้าขาย(ภรรยา)

ขายสินค้า 800,000

หัก ค่าใช้จ่าย 640,000

160,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

130,000

1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

2.ภาษีอัตราคงที่

800,000 x 0.5% = 4,000

- 63. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิ

240,000

หัก ลดหย่อน+บริจาค

113,000

เงินได้สุทธิ

167,000

คิดภาษีวิธีที่ 1

150,000 0% 0

17,000 10% 1,700 1,700

อัตราภาษีเงินได้

1 - 150,000 0 %

150,001 - 500,000 10%

500,001 - 1,000,000 20%

1,000,001 - 4,000,000 30%

4,000,001 37%

คิดภาษีวิธีที่ 2

ยอดขาย 1,100,000 คูณ .005 = 5,500

ร้อยละ 50 สตางค์ หรือ พันละ 5 บาท

= ภาษีเหมา

(ถ้ารายรับตำ่ากว่า 60,000 ต่อปี ไม่ต้อง

คิดวิธีนี้)

ภาษีเงินได้บุคคลธรรมดา(การเลือกหักค่าใช้

จ่าย)

เหมา 70% 770,000

330,000

217,000

67,000 10% 6,700 6,700

- 65. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิ

240,000

หัก ลดหย่อน+บริจาค

113,000

เงินได้สุทธิ

167,000

คิดภาษีวิธีที่ 1

150,000 0% 0

17,000 10% 1,700 1,700

อัตราภาษีเงินได้

1 - 150,000 0 %

150,001 - 500,000 10%

500,001 - 1,000,000 20%

1,000,001 - 4,000,000 30%

4,000,001 37%

คิดภาษีวิธีที่ 2

ยอดขาย 1,100,000 คูณ .005 = 5,500

ร้อยละ 50 สตางค์ หรือ พันละ 5 บาท

= ภาษีเหมา

(ถ้ารายรับตำ่ากว่า 60,000 ต่อปี ไม่ต้อง

คิดวิธีนี้)

ภาษีเงินได้บุคคลธรรมดา(การหักลดหย่อน)

เหมา 70% 770,000

330,000

217,000

67,000 10% 6,700 6,700

RMF,LTF

- 67. สัญญาเดียว (10 ห้อง ๆ ละ 10,000 ต่อเดือน)

นาย ก.

1.ภาษีเงินได้

รายได้ค่าเช่า

1,200,000

หัก ค่าใช้จ่ายเหมา 30%

360,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

810,000

1.1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

310,000 x 20% = 62,000

97,000

1.2.ภาษีอัตราคงที่

1,200,000 x 0.5% = 6,000

นาย ก.

2.ภาษีมูลค่าเพิ่ม (ได้รับการ

ยกเว้น)

3.อากรแสตมป์ 1 พันละ 1

บาท หรือ

ร้อยละ 0.10 บาท

เงินได้ค่าเช่า

1,200,000

คูณ 0.10%

ต้องปิดอากรแสตมป์ =

1,200 บาท

4.ภาษีโรงเรือน

ร้อยละ 12.5 บาท

เงินได้ค่าเช่า

1,200,000

คูณ 12.5%

- 68. แยกสัญญา

1.สัญญาเช่า 10 ห้อง ๆ ละ 5,000

= 600,000

2.สัญญาเช่าเฟอร์นิเจอร์ 10 ห้อง ๆ

ละ 3,000 = 360,000

3.สัญญารักษาความปลอดภัยและ

ทำาความสะอาด

10 ห้อง ๆ ละ

2,000 = 240,000

- 69. 3 สัญญา

รวมเงินได้

ค่าเช่าห้อง 600,000

หัก ค่าใช้จ่าย 30 % 180,000 420,000

ค่าเช่าเฟอร์นิเจอร์ 360,000

หัก ค่าใช้จ่าย 10 % 36,000 324,000

ค่ารักษาความปลอดภัยและทำาความสะอาด 240,000

หัก ค่าใช้จ่าย 70 % 168,000 72,000

รวมเงินได้

816,000

หัก ลดหย่อน 30,000

เงินได้สุทธิ 786,000

1.ภาษีอัตราก้าวหน้า 2. ภาษีอัตราคงที่

1-150,000 = 0 1,200,000 x 0.5 % = 6,000

350,000 x 10% = 35,000

286,000 x 20% = 57,200

92,200

- 70. กรณีแยก 3 สัญญา

1.ภาษีเงินได้ ต้องเสีย =

92,200 บาท

2.ภาษีมูลค่าเพิ่ม (ได้รับการยกเว้น)

3.อากรแสตมป์ 1 พันละ 1 บาท หรือ ร้อยละ 0.10 บาท

(ค่าเช่าเฟอร์นิเจอร์ไม่ต้องปิดอากร)

เงินได้ค่าเช่าห้อง + ค่ารักษาความปลอดภัยฯ 840,000 คูณ

0.10% = 840 บาท

4.ภาษีโรงเรือน ร้อยละ 12.5 บาท

เงินได้ค่าเช่าห้อง 600,000 คูณ 12.5% =

75,000 บาท

ต้องเสียภาษีรวมทั้งสิ้น =

168,040 บาท

กรณีไม่แยกสัญญา

เสียภาษีเงินได้ = 97,000

เสียอากรแสตมป์ = 1,200

- 71. สัญญาเดียว (10 ห้อง ๆ ละ 10,000 ต่อเดือน)

นาย ก.

1.ภาษีเงินได้

รายได้ค่าเช่า

1,200,000

หัก ค่าใช้จ่ายเหมา 30%

360,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

810,000

1.1.ภาษีอัตราก้าวหน้า

1-150,000 = 0

350,000 x 10% = 35,000

310,000 x 20% = 62,000

97,000

1.2.ภาษีอัตราคงที่

1,200,000 x 0.5% = 6,000

นาย ก.

2.ภาษีมูลค่าเพิ่ม (ได้รับการ

ยกเว้น)

3.อากรแสตมป์ 1 พันละ 1

บาท หรือ

ร้อยละ 0.10 บาท

เงินได้ค่าเช่า

1,200,000

คูณ 0.10%

ต้องปิดอากรแสตมป์ =

1,200 บาท

4.ภาษีโรงเรือน

ร้อยละ 12.5 บาท

เงินได้ค่าเช่า

1,200,000

คูณ 12.5%

- 76. งบกำาไรขาดทุน

รายได้

300,000

ต้นทุน

ซื้อสินค้า

หัก สินค้าเหลือ

ค่าใช้จ่ายดำาเนินงาน

เงินเดือน

ค่าจ้างเหมา

ค่าโทรศัพท์

ค่าเสื่อมราคา

กำาไรสุทธิ

300,000

หัก ลดหย่อน (ส่วนตัว)

30,000

เงินได้สุทธิ

270,000

บิลเงินสด

300,000ใบส่งของ

400,000

ค่าโทรศัพท์ 2,000

สมุดจ่ายเงินเดือน

ค่าแรงรายวัน

54,000

สลิปเงินเดือน

Pay In

ใบสำาคัญจ่าย

3,000

ซื้อโต๊ะ

5,000

ใบสำาคัญจ่าย

100,000

ไม่ให้หัก

รายได้ดอกเบี้ย ปีละ 300,000

รายได้ดอกเบี้ยจากธนาคาร

- 77. งบกำาไรขาดทุน

รายได้

300,000

ต้นทุน

ซื้อสินค้า

หัก สินค้าเหลือ

ค่าใช้จ่ายดำาเนินงาน

เงินเดือน

ค่าจ้างเหมา

ค่าโทรศัพท์

ค่าเสื่อมราคา

กำาไรสุทธิ

300,000

หัก ลดหย่อน (ส่วนตัว)

30,000

เงินได้สุทธิ

150,000 แรก 0% -

120,000 10% 12,000

รวม 12,000

ถูกหัก ณ ที่จ่ายไว้ 15% = 45,000

ขอคืนที่ถูกหักไว้เกิน 33,000

ภงด.90

การคำานวณเสียภาษี

รายได้ดอกเบี้ย ปีละ 300,000

ไม่ให้หัก

รายได้ดอกเบี้ยจากธนาคาร

- 79. บริษัทผู้จ่ายเงินปันผล

บุคคล

เงินปันผล 70,000

หัก ค่าใช้จ่าย 0

70,000

บวก เครดิตเงินปันผล =

30,000

รวมเงินได้

100,000

หัก ลดหย่อน

30,000

เงินได้สุทธิ

70,000

ภาษีคำานวณได้

350

หักด้วย ภาษีถูกหัก ณ ที่จ่าย

-7,000

บริษัท

กำาไรสุทธิก่อนหักภาษี

100,000

หัก ภาษีเงินได้ 30%

30,000

กำาไรสุทธิ

70,000

สรรพากรได้ภาษีไป

1. ภาษีจากกำาไร

30,000

2. ภาษีหัก ณ ที่จ่าย 10%

7,000

รวม

37,000

หักด้วย ถูกขอคืน

-36,650

3

7

- 81. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 82. กู้ยืมเงินจากกรรมการ หรือหุ้นส่วน

งบดุล

เงินสด 130,000 ทุน

295,000

สินค้า 100,000 เงินกู้

100,000

ลูกหนี้ 70,000

ที่ดิน 100,000

รถยนต์ 100,000 กำาไร

105,000

500,000 500,000

งบกำาไร

ขาดทุน

ขาย

500,000

ต้นทุน

300,000

กำาไรขั้นต้น

200,000

ค่าใช้จ่าย:

-บริหาร

40,000

-ดอกเบี้ย

10,000

15%

= 1,500

30%

= 3,000

- 83. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 84. ขายทรัพย์สินตำ่ากว่าราคาทุน

งบดุล

เงินสด 130,000 ทุน

295,000

สินค้า 100,000 เงินกู้

100,000

ลูกหนี้ 70,000

ที่ดิน 100,000

รถยนต์ 100,000 กำาไร

105,000

500,000 500,000

งบกำาไร

ขาดทุน

ขาย

500,000

ต้นทุน

300,000

กำาไรขั้นต้น

200,000

ค่าใช้จ่าย:

-บริหาร

40,000

-ดอกเบี้ย

10,000

- 85. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ประเมินราคาเพิ่ม

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าใช้จ่ายส่วนตัว

20,000

หักออก

ผลขาดทุนย้อนหลัง

80,000

กำาไรทางภาษี

200,000

ภาษี 15%

สรรพากรประเมินภาษีเพิ่ม

มาตรา 65 ทวิ (4)

- 86. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 87. ค่าเสื่อมราคารถยนต์นั่ง

• วิธีเส้นตรง (Straight Line Method)

รถยนต์ บาท

อายุการใช้งาน ปี

ค่าเสื่อม หาร ปี =

บาท/ต่อปี

เหลือตามบัญชี

5,000,000

10

5,000,000 10 500,0001,000,000 100,000

4,000,000

- 88. งบกำาไรขาดทุน

รายได้

10,000,000

รายได้อื่น

100,000

รวมรายได้

10,100,000

ต้นทุน

8,800,000

ค่าใช้จ่ายดำาเนินงาน

1,060,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ค่าเสื่อมฯเกินกำาหนด

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าใช้จ่ายส่วนตัว

20,000

หักออก

ผลขาดทุนย้อนหลัง

80,000

เงินบริจาคที่ได้รับยกเว้น

100,000

กำาไรทางภาษี

ทางบัญชีคิดค่าเสื่อมตามปรกติ

100,000

15,000

15,000

- 89. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 90. ลยุทธ์การวางแผนภาษีเงินได้นิติบุคค

1.การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย

15% แล้วใช้สิทธิไม่ยื่น

ทำาให้ลดภาษีนิติฯ ได้ 30%

2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า

ที่ไม่ทราบราคาตลาด

3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้

- รับทำาการวิจัยและพัฒนาเทคโนโลยี

(พรฎ.297)

- กิจการฝึกอบรมและพัฒนาเฉพาะ

พนักงานหรือลูกจ้างของ

- 91. งบกำาไรขาดทุน

รายได้

10,000,000

รายได้อื่น

100,000

รวมรายได้

10,100,000

ต้นทุน

8,800,000

ค่าใช้จ่ายดำาเนินงาน

1,060,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ค่าเสื่อมฯเกินกำาหนด

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าบริจาคการกุศลเกินกำาหนด

20,000

หักออก

ผลขาดทุนย้อนหลัง

80,000

เงินบริจาคที่ได้รับยกเว้น

100,000

กำาไรทางภาษี

บันทึกบัญชีเป็นการทำาลาย

100,000

15,000

15,000

- 98. ค่าเสื่อมราคา(เครื่องเก็บเงิน)

• วิธีเส้นตรง(Straight Line Method)

เครื่องบันทึกการเก็บเงิน 50,000 บาท

อายุการใช้งาน 5 ปี

ค่าเสื่อมราคา วันที่ได้มา 40% = 20,000 บาท

ค่าเสื่อมราคาปีแรกอีก 20%(ของส่วนที่เหลือ คือ 30,000)

= 6,000 บาท

ปีแรก คิดค่าเสื่อมราคา ได้ =

20,000+6,000 บาท

ปีที่ 2 คิดค่าเสื่อมราคา ได้ =

6,000 บาท

ปีที่ 3 คิดค่าเสื่อมราคา ได้ =

6,000 บาท

ปีที่ 4 คิดค่าเสื่อมราคา ได้ =

- 99. กิจการขนาดกลางและขนาดย่อม

(มีทรัพย์สินถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้าง

งานไม่เกิน 200 คน)

• วิธีเส้นตรง(Straight Line Method)

เครื่องบันทึกการเก็บเงิน 50,000 บาท

อายุการใช้งาน 5 ปี

ค่าเสื่อมราคา วันที่ได้มา 40% = 20,000 บาท

ค่าเสื่อมราคาปีแรกอีก 20% (ของส่วนที่เหลือ คือ 30,000) =

6,000 บาท

ปีแรก คิดค่าเสื่อมราคา ได้ = 20,000+6,000 บาท

ปีที่ 2 คิดค่าเสื่อมราคา ได้ = 6,000 บาท

ปีที่ 3 คิดค่าเสื่อมราคา ได้ = 6,000 บาท

ปีที่ 4 คิดค่าเสื่อมราคา ได้ = 6,000 บาท

ปีที่ 5 คิดค่าเสื่อมราคา ได้ = 5,999 บาท

(สำาหรับการได้มาตั้งแต่วันที่ 31 มกราคม 2545 เป็นต้นไป หากพ้นสามปีอาจเปลี่ยนแปลงได้)

คอมพิวเตอร์และอุปกรณ์ฯ (และเครื่องจักร)

- 100. กิจการขนาดกลางและขนาดย่อม

(มีทรัพย์สินถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้าง

งานไม่เกิน 200 คน)

• วิธีเส้นตรง(Straight Line Method)

อาคาร 1,000,000 บาท

อายุการใช้งาน 20 ปี

ค่าเสื่อมราคา วันที่ได้มา 25% = 250,000 บาท

ค่าเสื่อมราคาปีแรกอีก 5% (ของส่วนที่เหลือ คือ 750,000) =

37,500 บาท

ปีแรก คิดค่าเสื่อมราคา ได้ = 250,000+37,500 บาท

ปีที่ 2 คิดค่าเสื่อมราคา ได้ = 37,500 บาท

ปีที่ 3 คิดค่าเสื่อมราคา ได้ = 37,500 บาท

ปีที่ 4 คิดค่าเสื่อมราคา ได้ = 37,500 บาท

ปีที่ 5 คิดค่าเสื่อมราคา ได้ = 37,500 บาท

…ปีต่อไป ..

(สำาหรับการได้มาตั้งแต่วันที่ 31 มกราคม 2545 เป็นต้นไป หากพ้นสามปีอาจเปลี่ยนแปลงได้)

- 102. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ค่าการกุศลเกินกำาหนด

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าใช้จ่ายส่วนตัว

20,000

หักออก

ผลขาดทุนย้อนหลัง

80,000

กำาไรทางภาษี

200,000

ภาษี 15%

ค่ารับรอง ค่าการกุศล

1. ค่าการกุศล ร้อยละ 2

2. ค่ารับรอง ร้อยละ 0.3

(ของรายได้ หรือ ทุน)

มาตรา 65 ตรี (3)(4)

- 104. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ค่าเสื่อมฯเกินกำาหนด

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าใช้จ่ายส่วนตัว

20,000

หักออก

ค่าใช้จ่ายเพิ่มขึ้น

80,000

กำาไรทางภาษี

200,000

ภาษี 15%

ค่าใช้จ่ายเกี่ยวกับคนพิการ สองเท่า

ค่าก่อสร้างอาคาร สถานที่ พาหนะ

- 107. กฎหมายส่งเสริมการ

ลงทุน (BOI)เขต 1. มี 6 จังหวัด

กรุงเทพฯ, สมุทรปราการ,

สมุทรสาคร, ปทุมธานี, นนทบุรีและ

นครปฐม

เขต 2. มี 12 จังหวัด

สมุทรสงคราม, ราชบุรี, กาญจนบุรี,

สุพรรณบุรี, อ่างทอง, อยุธยา,

สระบุรี, นครนายก, ฉะเชิงเทรา,

ระยอง และภูเก็ต

- 108. สิทธิประโยชน์ (BOI)

เขต 1.

- ลดหย่อนอากรขาเข้าเครื่องจักร ร้อยละ 50

- ยกเว้นอากรขาเข้าสำาหรับวัตถุดิบที่ใช้ผลิต

เพื่อส่งออก 1 ปี

- ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี

เขต 2.

- ลดหย่อนอากรขาเข้าเครื่องจักร ร้อยละ 50

- ยกเว้นอากรขาเข้าสำาหรับวัตถุดิบที่ใช้ผลิต

เพื่อส่งออก 1 ปี

- ยกเว้นภาษีเงินได้นิติบุคคล 3-5 ปี

เขต 3.

- ลดหย่อนอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าสำาหรับวัตถุดิบที่ใช้ผลิต

- 110. งบกำาไรขาดทุน

รายได้

1,100,000

ต้นทุน

800,000

ค่าใช้จ่ายดำาเนินงาน

60,000

กำาไรสุทธิทางบัญชี

240,000

ภาษีเงินได้

30,000

กำาไรทางบัญชี

240,000

บวกกลับ

ค่าเสื่อมฯเกินกำาหนด

10,000

ค่ารับรองเกินกำาหนด

10,000

ค่าใช้จ่ายส่วนตัว

20,000

หักออก

ผลขาดทุนย้อนหลัง

80,000

กำาไรทางภาษี

200,000

ภาษี 15%

บัญชีภาษีอากร

มาตรา 65,65 ทวิ 65 ตรี

คิดภาษี(กรณี SMEs)

240,000 15% 36,000

- 112. งบกำำไรขำดทุน

รำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

30,000

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ผลขำดทุนย้อนหลัง

80,000

กำำไรทำงภำษี

200,000

ภำษี 15%

ข้อบังคับ และสวัสดิกำร

180,000

27,000

27,000

- 114. งบกำำไรขำดทุน

รำยได้

1,000,000

รำยได้เงินปันผล

100,000

รวมรำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

30,000

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ผลขำดทุนย้อนหลัง

80,000

เงินปันผลที่ได้รับยกเว้น

100,000

กำำไรทำงภำษี

เงินปันผล และส่วนแบ่งกำำไร

100,000

15,000

15,000

มำตรำ 65 ทวิ (10)

- 116. งบกำำไรขำดทุน

รำยได้

1,000,000

รำยได้เงินบริจำค

100,000

รวมรำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ผลขำดทุนย้อนหลัง

80,000

เงินบริจำคที่ได้รับยกเว้น

100,000

กำำไรทำงภำษี

มูลนิธิ และสมำคม

100,000

15,000

15,000

- 118. งบกำำไรขำดทุน

รำยได้

1,000,000

รำยได้ส่วนแบ่งกำำไร

100,000

รวมรำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

30,000

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ผลขำดทุนย้อนหลัง

80,000

ส่วนแบ่งกำำไรที่ได้รับยกเว้น

100,000

กำำไรทำงภำษี

ส่วนแบ่งกำำไรจำกกิจกำรร่วมค้ำ

100,000

15,000

15,000

มำตรำ 65 ทวิ (10)

- 120. งบกำำไรขำดทุน

รำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

30,000

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ค่ำฝึกอบรมเพิ่มขึ้น

80,000

กำำไรทำงภำษี

200,000

ภำษี 15%

ค่ำฝึกอบรม หนึ่งเท่ำครึ่ง, วิจัยและพัฒนำ

ร้อยละ 100

คิดภำษี(กรณี SMEs)

240,000 15% 36,000

- 122. งบกำำไรขำดทุน

รำยได้

1,100,000

ต้นทุน

800,000

ค่ำใช้จ่ำยดำำเนินงำน

60,000

กำำไรสุทธิทำงบัญชี

240,000

ภำษีเงินได้

30,000

กำำไรทำงบัญชี

240,000

บวกกลับ

ค่ำเสื่อมฯเกินกำำหนด

10,000

ค่ำรับรองเกินกำำหนด

10,000

ค่ำใช้จ่ำยส่วนตัว

20,000

หักออก

ผลขำดทุนย้อนหลัง

80,000

กำำไรทำงภำษี

200,000

ภำษี 15%

บัญชีภำษีอำกร

มำตรำ 65,65 ทวิ 65 ตรี

คิดภำษี(กรณี SMEs)

240,000 15% 36,000

- 128. งบกำำไรขำดทุน

รำยได้ 1,100,000

หัก ส่วนลดจ่ำย

ต้นทุน

ซื้อสินค้ำ 800,000

หัก สินค้ำเหลือ 0

800,000

กำำไรขั้นต้น

300,000

ค่ำใช้จ่ำยดำำเนินงำน

เงินเดือน 54,000

ค่ำจ้ำงเหมำ 3,000

ค่ำโทรศัพท์ 2,000

ค่ำกำรกุศล 2,000

ค่ำเสื่อมรำคำ 1,000

60,000

กำำไรสุทธิ

240,000

บิลเงินสด

500,000

ใบส่ง

ของ

600,000

7%

7%ภพ.30

ภำษีขำย

35,000

ภำษีขำย

42,000

รวม 77,000

ภำษีซื้อ

28,000

ภำษีซื้อ

21,000

ภำษีซื้อ

140

ภำษีซื้อ

350

รวม 49,490

นำำส่ง

27,510

นด้วยลำยมือ/พิมพ์ดีด

ใบส่งของ/ใบกำำกับภำษี

ใบกำำกับภำษีอย่ำงย่อ

บิลเงินสด/ใบกำำกับภำษี

เครื่อง Cash Register

ให้ จำำหน่ำย จ่ำย แจก เงินสด