Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

kaede-accounting

1,001 views

IFRS情勢とJ-IFRSの動向 _かえで会計アドバイザリー

IFRSを取り巻く状況の推移�、なぜ、J-IFRSの動きが加速したのか? �J-IFRSの内容�などご紹介しています。

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

1

/ 15

2

/ 15

3

/ 15

4

/ 15

5

/ 15

6

/ 15

7

/ 15

8

/ 15

9

/ 15

10

/ 15

11

/ 15

12

/ 15

13

/ 15

14

/ 15

15

/ 15

More Related Content

PDF

Cake Look Book 2012

by

samantha5092

PDF

4 g

by

Alexandre Lima

PPTX

The ricin letter

by

giesjul

PPTX

Business plan Krendel Bakery

by

fluffy_fury

PPTX

Bakery

by

Chayanid Eiamsathaporn

PPTX

Project of mini bakery

by

Marie Yakymenko

PPTX

Business plan (bakery) by amelia and sara

by

Amelia Olivier

PDF

Simplicious Bakery - The First Year Marketing Plan

by

simpbakery

Cake Look Book 2012

by

samantha5092

4 g

by

Alexandre Lima

The ricin letter

by

giesjul

Business plan Krendel Bakery

by

fluffy_fury

Bakery

by

Chayanid Eiamsathaporn

Project of mini bakery

by

Marie Yakymenko

Business plan (bakery) by amelia and sara

by

Amelia Olivier

Simplicious Bakery - The First Year Marketing Plan

by

simpbakery

Similar to IFRS情勢とJ-IFRSの動向 _かえで会計アドバイザリー

PDF

IFRSで変わる企業経営_かえで会計アドバイザリー

by

kaede-accounting

PPTX

IFRS 収益の基準解説と実務・ITへの影響

by

Kan Hara

PDF

IFRS初度適用の実務_かえで会計アドバイザリー

by

kaede-accounting

PDF

Ifrs適用時期の延長の記事

by

Souko Inui

PDF

収益認識の公開草案_かえで会計アドバイザリー

by

kaede-accounting

PPTX

公認会計士×国際協力

by

Soket Web

IFRSで変わる企業経営_かえで会計アドバイザリー

by

kaede-accounting

IFRS 収益の基準解説と実務・ITへの影響

by

Kan Hara

IFRS初度適用の実務_かえで会計アドバイザリー

by

kaede-accounting

Ifrs適用時期の延長の記事

by

Souko Inui

収益認識の公開草案_かえで会計アドバイザリー

by

kaede-accounting

公認会計士×国際協力

by

Soket Web

IFRS情勢とJ-IFRSの動向 _かえで会計アドバイザリー

1.

2013年10月 IFRS情勢とJ-IFRSの動向 かえで会計アドバイザリー株式会社 Kaede Group. All

rights reserved. http://kaede-accounting.com 1

2.

最近のIFRS情勢 Kaede Group. All

rights reserved. http://kaede-accounting.com 2

3.

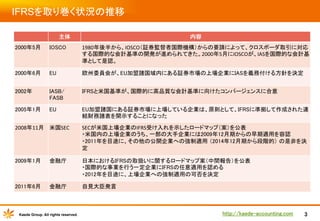

IFRSを取り巻く状況の推移 主体 内容 2000年5月 IOSCO 1980年後半から、IOSCO(証券監督者国際機構)からの要請によって、クロスボーダ取引に対応 する国際的な会計基準の開発が進められてきた。2000年5月にIOSCOが、IASを国際的な会計基 準として是認。 2000年6月

EU 欧州委員会が、EU加盟諸国域内にある証券市場の上場企業にIASを義務付ける方針を決定 2002年 IFRSと米国基準が、国際的に高品質な会計基準に向けたコンバージェンスに合意 IASB/ FASB 2005年1月 EU EU加盟諸国にある証券市場に上場している企業は、原則として、IFRSに準拠して作成された連 結財務諸表を開示することになった 2008年11月 米国SEC SECが米国上場企業のIFRS受け入れを示したロードマップ(案)を公表 ・米国内の上場企業のうち、一部の大手企業には2009年12月期からの早期適用を容認 ・2011年を目途に、その他の公開企業への強制適用 (2014年12月期から段階的) の是非を決 定 2009年1月 金融庁 日本におけるIFRSの取扱いに関するロードマップ案(中間報告)を公表 ・国際的な事業を行う一定企業にIFRSの任意適用を認める ・2012年を目途に、上場企業への強制適用の可否を決定 2011年6月 金融庁 自見大臣発言 Kaede Group. All rights reserved. http://kaede-accounting.com 3

4.

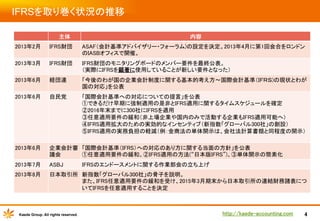

IFRSを取り巻く状況の推移 主体 内容 2013年2月 IFRS財団 ASAF(会計基準アドバイザリー・フォーラム)の設定を決定。2013年4月に第1回会合をロンドン のIASBオフィスで開催。 2013年3月 IFRS財団 IFRS財団のモニタリングボードのメンバー要件を最終公表。 (実際にIFRSを顕著に使用していることが新しい要件となった) 2013年6月

経団連 「今後のわが国の企業会計制度に関する基本的考え方~国際会計基準(IFRS)の現状とわが 国の対応」を公表 2013年6月 自民党 「国際会計基準への対応についての提言」を公表 ①できるだけ早期に強制適用の是非とIFRS適用に関するタイムスケジュールを確定 ②2016年末までに300社にIFRSを適用 ③任意適用要件の緩和(非上場企業や国内のみで活動する企業もIFRS適用可能へ) ④IFRS適用拡大のための実効的なインセンティブ(新指数「グローバル300社」の創設) ⑤IFRS適用の実務負担の軽減(例:金商法の単体開示は、会社法計算書類と同程度の開示) 2013年6月 企業会計審 「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を公表 議会 ①任意適用要件の緩和、②IFRS適用の方法(“日本版IFRS”)、③単体開示の簡素化 2013年7月 ASBJ IFRSのエンドースメントに関する作業部会の立ち上げ 2013年8月 日本取引所 新指数「グローバル300社」の骨子を説明。 また、IFRS任意適用要件の緩和を受け、2015年3月期末から日本取引所の連結財務諸表につ いてIFRSを任意適用することを決定 Kaede Group. All rights reserved. http://kaede-accounting.com 4

5.

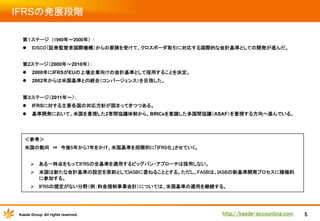

IFRSの発展段階 第1ステージ (1960年~2000年) : l IOSCO(証券監督者国際機構)からの要請を受けて、クロスボーダ取引に対応する国際的な会計基準としての開発が進んだ。 第2ステージ(2000年~2010年): l

2000年にIFRSがEUの上場企業向けの会計基準として採用することを決定。 l 2002年からは米国基準との統合(コンバージェンス)を目指した。 第3ステージ(2011年~): l IFRSに対する主要各国の対応方針が固まってきつつある。 l 基準開発において、米国を重視した2者間協議体制から、BRICsを意識した多国間協議(ASAF)を重視する方向へ進んでいる。 <参考> 米国の動向 ⇒ 今後5年から7年をかけ、米国基準を段階的に「IFRS化」させていく。 Ø ある一時点をもってIFRSの全基準を適用するビッグバン・アプローチは採用しない。 Ø 米国は新たな会計基準の設定を原則としてIASBに委ねることとする。ただし、FASBは、IASBの新基準開発プロセスに積極的 に参加する。 Ø IFRSの規定がない分野(例:料金規制事業会計)については、米国基準の適用を継続する。 Kaede Group. All rights reserved. http://kaede-accounting.com 5

6.

なぜ、J-IFRSの動きが加 速したのか? ~2016年問題~ Kaede Group. All

rights reserved. http://kaede-accounting.com 6

7.

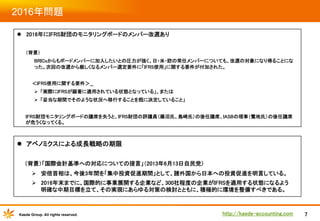

2016年問題 l 2016年にIFRS財団のモニタリングボードのメンバー改選あり (背景) BRICsからもボードメンバーに加入したいとの圧力が強く、日・米・欧の常任メンバーについても、改選の対象になり得ることにな った。次回の改選から厳しくなるメンバー選定要件に「IFRS使用」に関する要件が付加された。 <IFRS使用に関する要件> Ø

「実際にIFRSが顕著に適用されている状態となっている」、または Ø 「妥当な期間でそのような状況へ移行することを既に決定していること」 IFRS財団モニタリングボードの議席を失うと、IFRS財団の評議員(藤沼氏、島崎氏)の後任議席、IASBの理事(鶯地氏)の後任議席 が危うくなってくる。 l アベノミクスによる成長戦略の期限 (背景)「国際会計基準への対応についての提言」(2013年6月13日自民党) Ø 安倍首相は、今後3年間を「集中投資促進期間」として、諸外国から日本への投資促進を明言している。 Ø 2016年末までに、国際的に事業展開する企業など、300社程度の企業がIFRSを適用する状態になるよう 明確な中期目標を立て、その実現にあらゆる対策の検討とともに、積極的に環境を整備すべきである。 Kaede Group. All rights reserved. http://kaede-accounting.com 7

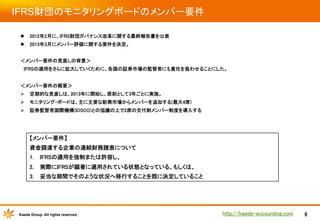

8.

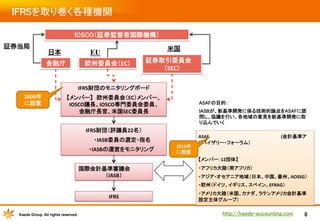

IFRSを取り巻く各種機関 IOSCO(証券監督者国際機構) 証券当局 米国 EU 日本 欧州委員会(EC) 金融庁 証券取引委員会 (SEC) IFRS財団のモニタリングボード 2009年 に設置 【メンバー】 欧州委員会(EC)メンバー、 IOSCO議長、IOSCO専門委員会委員、 金融庁長官、米国SEC委員長 ASAFの目的: IASBが、新基準開発に係る技術的論点をASAFに諮 問し、協議を行い、各地域の意見を新基準開発に取 り込んでいく IFRS財団(評議員22名)

・IASB委員の選定・指名 ・IASBの運営をモニタリング 2013年 に設置 ASAF (会計基準ア ドバイザリー・フォーラム) 【メンバー:12団体】 国際会計基準審議会 (IASB) ・アフリカ大陸(南アフリカ) ・アジア・オセアニア地域(日本、中国、豪州、AOSSG) ・欧州(ドイツ、イギリス、スペイン、EFRAG) IFRS Kaede Group. All rights reserved. ・アメリカ大陸(米国、カナダ、ラテンアメリカ会計基準 設定主体グループ) http://kaede-accounting.com 8

9.

IFRS財団のモニタリングボードのメンバー要件 l 2012年2月に、IFRS財団ガバナンス改革に関する最終報告書を公表 l 2013年3月にメンバー評価に関する要件を決定。 <メンバー要件の見直しの背景> IFRSの適用をさらに拡大していくために、各国の証券市場の監督者にも責任を負わせることにした。 <メンバー要件の概要> Ø

定期的な見直しは、2013年に開始し、原則として3年ごとに実施。 Ø モニタリング・ボードは、主に主要な新興市場からメンバーを追加する(最大4席) Ø 証券監督者国際機構(IOSCO)との協議の上で2席の交代制メンバー制度を導入する 【メンバー要件】 資金調達する企業の連結財務諸表について 1. IFRSの適用を強制または許容し、 2. 実際にIFRSが顕著に適用されている状態となっている、もしくは、 3. 妥当な期間でそのような状況へ移行することを既に決定していること Kaede Group. All rights reserved. http://kaede-accounting.com 9

10.

J-IFRSの内容 Kaede Group. All

rights reserved. http://kaede-accounting.com 10

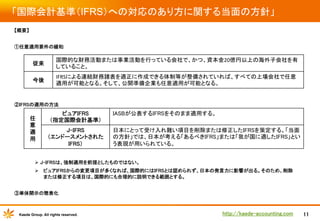

11.

「国際会計基準(IFRS)への対応のあり方に関する当面の方針」 【概要】 ①任意適用要件の緩和 従来 国際的な財務活動または事業活動を行っている会社で、かつ、資本金20億円以上の海外子会社を有 していること。 今後 IFRSによる連結財務諸表を適正に作成できる体制等が整備されていれば、すべての上場会社で任意 適用が可能となる。そして、公開準備企業も任意適用が可能となる。 ②IFRSの適用の方法 任 意 適 用 ピュアIFRS (指定国際会計基準) J-IFRS (エンドースメントされた IFRS) IASBが公表するIFRSをそのまま適用する。 日本にとって受け入れ難い項目を削除または修正したIFRSを策定する。「当面 の方針」では、日本が考える「あるべきIFRS」または「我が国に適したIFRS」とい う表現が用いられている。 Ø J-IFRSは、強制適用を前提としたものではない。 Ø ピュアIFRSからの変更項目が多くなれば、国際的にはIFRSとは認められず、日本の発言力に影響が出る。そのため、削除 または修正する項目は、国際的にも合理的に説明できる範囲とする。 ③単体開示の簡素化 Kaede

Group. All rights reserved. http://kaede-accounting.com 11

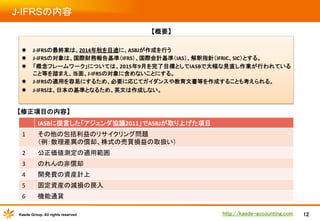

12.

J-IFRSの内容 【概要】 l J-‐IFRSの最終案は、2014年秋を目途に、ASBJが作成を行う J-‐IFRSの対象は、国際財務報告基準(IFRS)、国際会計基準(IAS)、解釈指針(IFRIC、SIC)とする。 「概念フレームワーク」については、2015年9月を完了目標としてIASBで大幅な見直し作業が行われている こと等を踏まえ、当面、J-‐IFRSの対象に含めないことにする。 J-‐IFRSの適用を容易にするため、必要に応じてガイダンスや教育文書等を作成することも考えられる。 l J-‐IFRSは、日本の基準となるため、英文は作成しない。 l l l 【修正項目の内容】 IASBに提言した「アジェンダ協議2011」でASBJが取り上げた項目

1 その他の包括利益のリサイクリング問題 (例:数理差異の償却、株式の売買損益の取扱い) 2 公正価値測定の適用範囲 3 のれんの非償却 4 開発費の資産計上 5 固定資産の減損の戻入 6 機能通貨 Kaede Group. All rights reserved. http://kaede-accounting.com 12

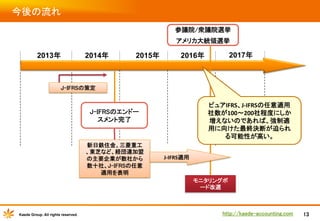

13.

今後の流れ 参議院/衆議院選挙 アメリカ大統領選挙 2013年 2014年 2015年 2017年 2016年 J-IFRSの策定 ピュアIFRS、J-‐IFRSの任意適用 社数が100~200社程度にしか 増えないのであれば、強制適 用に向けた最終決断が迫られ る可能性が高い。 J-IFRSのエンドー スメント完了 新日鉄住金、三菱重工 、東芝など、経団連加盟 の主要企業が数社から 数十社、J-IFRSの任意 適用を表明 J-‐IFRS適用 モニタリングボ ード改選 Kaede Group.

All rights reserved. http://kaede-accounting.com 13

14.

会社概要 Kaede Accounting Advisory

Inc. " かえで会計アドバイザリー株式会社 " お問い合わせ " 所在地 〒100-0014 Ø メール info@kaede-accounting.com Ø 電話 03-6205-7992 " IFRS関連の出版 Ø 欧州先行企業に学ぶIFRSの実務(税務経理協会) Ø IFRS初度適用の実務(中央経済社) Ø IFRSがわかる講座(みずほ総合研究所) 東京都千代田区永田町2-13-10 プルデンシャルタワー4階 " 代表者 岡村 憲一郎(公認会計士、米国公認会計士) 日本公認会計士協会 IFRS研究班(副班長) " 資本金 50百万円 " URL http://www.kaede-accounting.com " グループ会社 Ø かえで税理士法人 Ø かえで国際会計株式会社 Ø かえで会計アドバイザリー株式会社 Ø かえでキャピタルマネジメント株式会社 Ø かえでファイナンシャルアドバイザリー株式会社 Kaede Group. All rights reserved. http://kaede-accounting.com 14

15.

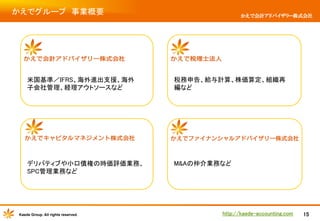

かえでグループ 事業概要 かえで会計アドバイザリー株式会社 米国基準/IFRS、海外進出支援、海外 子会社管理、経理アウトソースなど 税務申告、給与計算、株価算定、組織再 編など デリバティブや小口債権の時価評価業務、 SPC管理業務など M&Aの仲介業務など Kaede Group. All

rights reserved. http://kaede-accounting.com 15