Download as PDF, PPTX

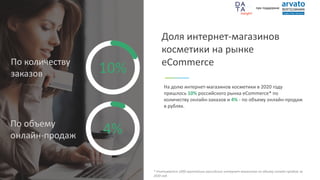

Документ представляет исследование онлайн-рынка косметики в России, включая динамику интернет-продаж и конверсию сайтов. В 2020 году объем онлайн-продаж составил 95 миллиардов рублей, с ростом заказов на 158%. Основные выводы включают высокую долю интернет-магазинов косметики на рынке ecommerce и использование различных маркетинговых сервисов.