Download to read offline

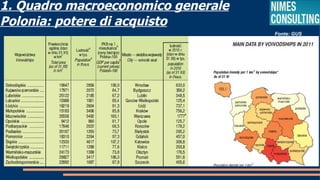

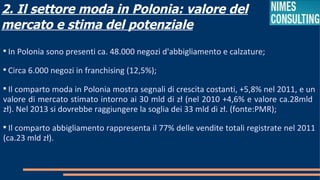

Il documento analizza il mercato della moda in Polonia, evidenziando un valore di mercato stimato di 30 miliardi di zł nel 2011, con una crescita costante e opportunità per le aziende italiane. Si notano 48.000 negozi di abbigliamento e una crescente importanza dell'e-commerce, che ha raggiunto un valore di 16 miliardi di zł. Si suggeriscono strategie come scouting di mercato e missioni B2B per le aziende che desiderano entrare nel mercato polacco.

![Scenari Retail [Modalità Compatibilità]](https://cdn.slidesharecdn.com/ss_thumbnails/scenari-retail-modalit-compatibilit-1198066334783535-3-thumbnail.jpg?width=640&height=640&fit=bounds)