Recommended

PPT

DOCX

PPTX

STEEL AND METAL ACTION PLAN - Marcela Kubalová

PPTX

Antverpská deklarace - Ing. Petr Cingr - SCHP ČR

PPTX

Akční plán pro chemický průmysl - Ivan Souček

PDF

Dübel für den Betonstrassenbau - Innovation LIKAL

PDF

Praesentation - Likal - TU Prag 2025.03.013.pdf

PPTX

Lukas Rycek - GreenChemForCE - project structure.pptx

PDF

VZDĚLÁVÁNÍ V CHEMICKÉM PRŮMYSLU - VÝZVA Č. 101

PDF

PDF

Vzdělávání v chemickém průmyslu II

PPT

NAŠE VÝBORY A PRACOVNÍ SKUPINY: Výbor pro management chemických látek

PPTX

Výbor pro dotační tituly a podporu VaVaI

PDF

Výbor pro zdraví, bezpečnost a životní prostředí

PPTX

FPP4EU and PFAS REACH restriction

PPT

230209_Prezentace_Vysoká pracovní skupina Chemie final.ppt

PDF

Prezentace BV Spolchemie.pdf

PDF

Prezentace BV ORLEN Unipetrol.pdf

PDF

Prezentace BV Cayman Pharma.pdf

PDF

6 Prezentace Hlasný Procesní bezpečnost- BV BOZP 2022.pdf

PDF

3 Prezentace Unipetrol BV BOZP 2022.pdf

PDF

7 Prezentace Križan Zkušenosti z BV 2022.pdf

PDF

5 Prezentace Spolchemie BV BOZP 2022.pdf

PDF

10 Prezentace Horvath Energetický management 2022.pdf

PDF

4 Prezentace Cayman Pharma BV BOZP 2022.pdf

PDF

9 Prezentace Palupčík Kultura bezpečnosti BV BOZP 2022.pdf

PDF

8 Prezentace Mihalkinova Inspirace z BV 2022.pdf

PDF

1 Prezentace Kudrna BV BOZP 2022.pdf

More Related Content

PPT

DOCX

PPTX

STEEL AND METAL ACTION PLAN - Marcela Kubalová

PPTX

Antverpská deklarace - Ing. Petr Cingr - SCHP ČR

PPTX

Akční plán pro chemický průmysl - Ivan Souček

PDF

Dübel für den Betonstrassenbau - Innovation LIKAL

PDF

Praesentation - Likal - TU Prag 2025.03.013.pdf

PPTX

Lukas Rycek - GreenChemForCE - project structure.pptx

More from pavelborek

PDF

VZDĚLÁVÁNÍ V CHEMICKÉM PRŮMYSLU - VÝZVA Č. 101

PDF

PDF

Vzdělávání v chemickém průmyslu II

PPT

NAŠE VÝBORY A PRACOVNÍ SKUPINY: Výbor pro management chemických látek

PPTX

Výbor pro dotační tituly a podporu VaVaI

PDF

Výbor pro zdraví, bezpečnost a životní prostředí

PPTX

FPP4EU and PFAS REACH restriction

PPT

230209_Prezentace_Vysoká pracovní skupina Chemie final.ppt

PDF

Prezentace BV Spolchemie.pdf

PDF

Prezentace BV ORLEN Unipetrol.pdf

PDF

Prezentace BV Cayman Pharma.pdf

PDF

6 Prezentace Hlasný Procesní bezpečnost- BV BOZP 2022.pdf

PDF

3 Prezentace Unipetrol BV BOZP 2022.pdf

PDF

7 Prezentace Križan Zkušenosti z BV 2022.pdf

PDF

5 Prezentace Spolchemie BV BOZP 2022.pdf

PDF

10 Prezentace Horvath Energetický management 2022.pdf

PDF

4 Prezentace Cayman Pharma BV BOZP 2022.pdf

PDF

9 Prezentace Palupčík Kultura bezpečnosti BV BOZP 2022.pdf

PDF

8 Prezentace Mihalkinova Inspirace z BV 2022.pdf

PDF

1 Prezentace Kudrna BV BOZP 2022.pdf

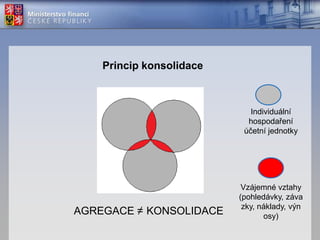

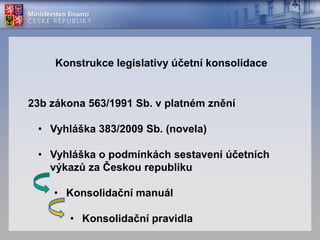

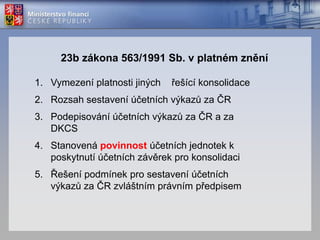

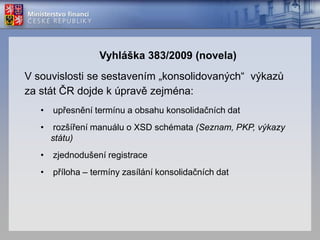

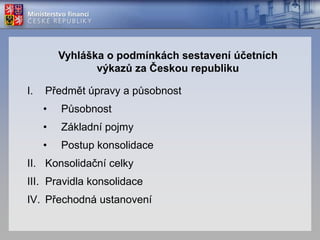

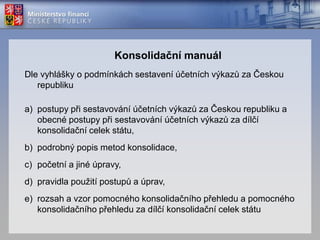

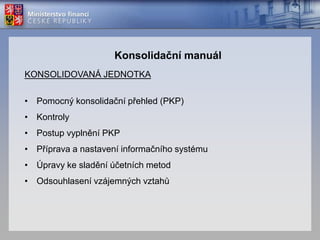

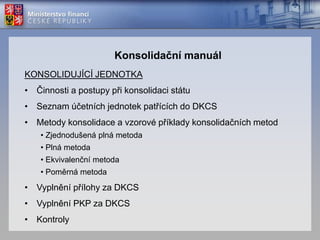

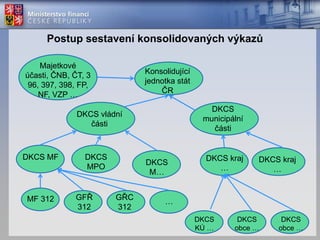

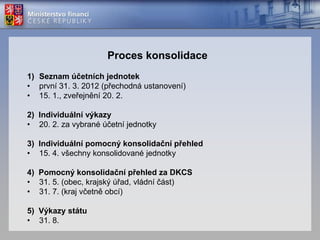

Sestavení účetních výkazů státu 1. Vyhláška o podmínkách sestavení účetních výkazů za Českou republiku a pravidla konsolidaceMinisterstvo financí ČROdbor 54 – Ekonomické informaceIng. František Antropius 2. 3. 4. 5. 6. Zpřesnění účetního obrazu o hospodaření územně samosprávných celků a organizačních složek státuPrincip konsolidaceIndividuální hospodaření účetní jednotkyVzájemné vztahy (pohledávky, závazky, náklady, výnosy)AGREGACE ≠KONSOLIDACE 7. 8. 9. 10. Konsolidační pravidla§ 23b zákona 563/1991 Sb. v platném zněníVymezení platnosti jiných § řešící konsolidaceRozsah sestavení účetních výkazů za ČRPodepisování účetních výkazů za ČR a za DKCSStanovenápovinnost účetních jednotek k poskytnutí účetních závěrek pro konsolidaciŘešení podmínek pro sestavení účetních výkazů za ČR zvláštním právním předpisem 11. Vyhláška 383/2009 (novela)V souvislosti se sestavením „konsolidovaných“ výkazů za stát ČR dojde k úpravě zejména: upřesnění termínu a obsahu konsolidačních dat 12. 13. 14. příloha – termíny zasílání konsolidačních datVyhláška o podmínkách sestavení účetních výkazů za Českou republikuPředmět úpravy a působnostPůsobnost