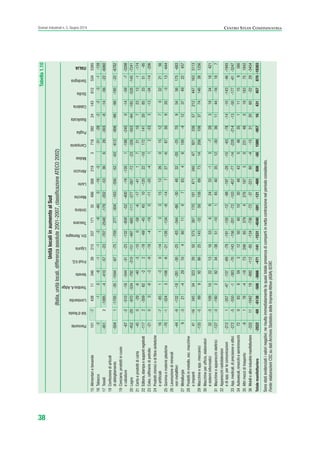

Il documento analizza la crisi della manifattura italiana in contrapposizione alla crescita globale, evidenziando un'erosione della base produttiva e un calo della competitività. Sottolinea l'importanza di politiche industriali localizzate e delle nuove tecnologie come la manifattura additiva, che presenta opportunità di personalizzazione. Viene infine discussa la necessità di un intervento politico tempestivo per sostenere il settore manifatturiero e affrontare le sfide della digitalizzazione.