Recommended

More Related Content

More from michelelov

More from michelelov (20)

Report Ptf Rischio Medio 10 03 2010

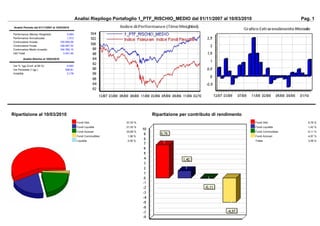

- 1. Analisi Riepilogo Portafoglio 1_PTF_RISCHIO_MEDIO dal 01/11/2007 al 10/03/2010 Pag. 1 Analisi Periodo dal 01/11/2007 al 10/03/2010 Performance (Money Weighted) 3,094 Performance Annualizzata 1,313 Controvalore Iniziale 100.000,00 Controvalore Finale 109.467,33 Controvalore Medio Investito 104.760,15 Utili Totali 3.241,40 Analisi Rischio al 10/03/2010 Var % 1gg (Conf. al 99 %) 0,463 Var Periodale (1 gg ) 506,81 Volatilità 3,178 Ripartizione al 10/03/2010 Ripartizione per contributo di rendimento Fondi Obb. 57,20 % Fondi Obb. 6,76 % Fondi Liquidità 21,05 % Fondi Liquidità 1,42 % Fondi Azionari 20,68 % Fondi Commodities -0,11 % Fondi Commodities 1,08 % Fondi Azionari -4,97 % Liquidita 0,00 % Totale 3,09 %