Recommended

Recommended

More Related Content

More from michelelov

More from michelelov (20)

Report Ptf Rischio Medio 10 03 10

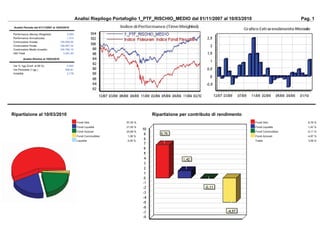

- 1. Analisi Riepilogo Portafoglio 1_PTF_RISCHIO_MEDIO dal 01/11/2007 al 10/03/2010 Pag. 1 Analisi Periodo dal 01/11/2007 al 10/03/2010 Analisi Rischio al 10/03/2010 Ripartizione al 10/03/2010 Ripartizione per contributo di rendimento