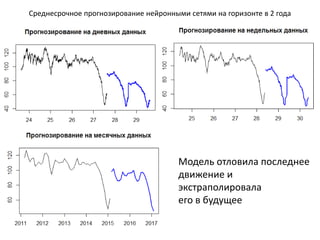

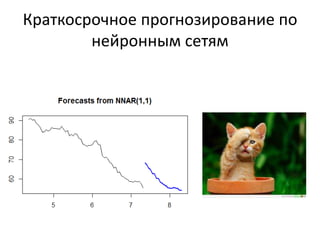

Документ посвящен среднесрочному и краткосрочному прогнозированию цен на нефть марки Brent с использованием различных моделей. Установлено, что для среднесрочного прогнозирования на горизонте в 2 года лучше всего подходят нейронные сети, в то время как для краткосрочного - модели ARIMA и TBATS. Также рассматриваются результаты тестирования моделей на основе различных выборок данных за 2014 и 2015 гг.