Downloaded 224 times

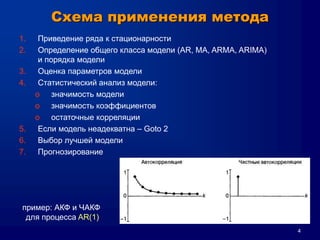

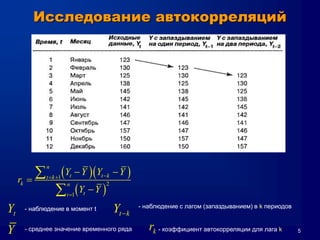

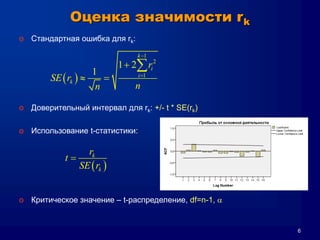

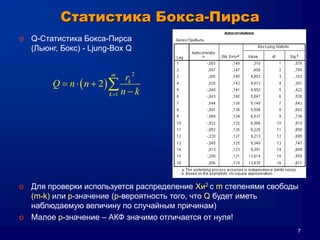

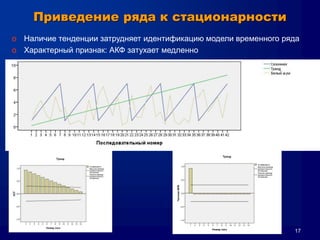

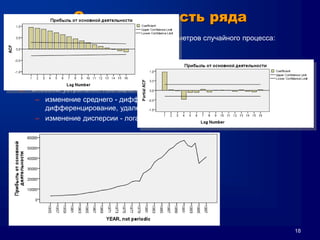

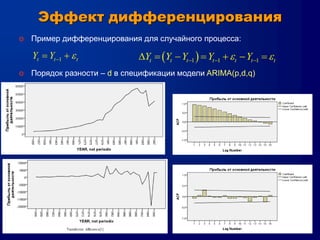

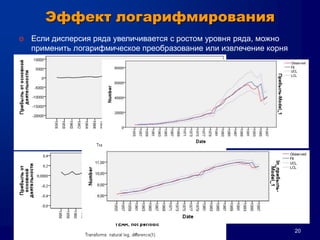

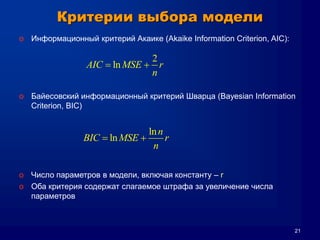

Документ описывает метод Box-Jenkins (ARIMA) для прогнозирования временных рядов, включая обобщенные концепции моделирования, оценки параметров и диагностические проверки. Он объясняет, как привести ряд к стационарности, методы авторегрессии и скользящего среднего, а также кривые автокорреляции и частичной автокорреляции. Кроме того, представлены критерии выбора модели и проблемы, которые могут возникнуть при анализе временных рядов.