Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

sivangroup

8,488 views

Q2 2018 report

Q2 2018 report

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 56

2

/ 56

3

/ 56

4

/ 56

5

/ 56

6

/ 56

7

/ 56

8

/ 56

9

/ 56

10

/ 56

11

/ 56

12

/ 56

13

/ 56

14

/ 56

15

/ 56

16

/ 56

17

/ 56

18

/ 56

19

/ 56

20

/ 56

21

/ 56

22

/ 56

23

/ 56

24

/ 56

25

/ 56

26

/ 56

27

/ 56

28

/ 56

29

/ 56

30

/ 56

31

/ 56

32

/ 56

33

/ 56

34

/ 56

35

/ 56

36

/ 56

37

/ 56

38

/ 56

39

/ 56

40

/ 56

41

/ 56

42

/ 56

43

/ 56

44

/ 56

45

/ 56

46

/ 56

47

/ 56

48

/ 56

49

/ 56

50

/ 56

51

/ 56

52

/ 56

53

/ 56

54

/ 56

55

/ 56

56

/ 56

More Related Content

PDF

Q3 2018 report

by

sivangroup

PDF

Q3 report

by

sivangroup

PDF

Q2 2019 report

by

sivangroup

PDF

Q1 2020

by

sivangroup

PDF

Q1 2018

by

sivangroup

PDF

Q1 2019

by

Dafna Ratzon

PDF

Annual 2018

by

Dafna Ratzon

PDF

MER-Q-1-2022.pdf

by

sivangroup

Q3 2018 report

by

sivangroup

Q3 report

by

sivangroup

Q2 2019 report

by

sivangroup

Q1 2020

by

sivangroup

Q1 2018

by

sivangroup

Q1 2019

by

Dafna Ratzon

Annual 2018

by

Dafna Ratzon

MER-Q-1-2022.pdf

by

sivangroup

Similar to Q2 2018 report

PDF

Q4 2020

by

sivangroup

PDF

דוח ספטמבר 2021 נגיש-חתום

by

sivangroup

PDF

דוח מאוחד_נגיש.pdf

by

sivangroup

PDF

Q1 2021

by

sivangroup

PDF

Quarter 2-2017

by

Alfred Cohen

PDF

2

by

Alfred Cohen

PDF

4

by

Alfred Cohen

PDF

1

by

Alfred Cohen

PDF

Q2 2020

by

sivangroup

PDF

Q3 2020

by

sivangroup

PDF

Q22021 cmer isa

by

sivangroup

PDF

Q4 2019

by

sivangroup

PDF

3

by

Alfred Cohen

PDF

Q1 2017

by

Alfred Cohen

PDF

מידרוג: שיעורי חדירה נמוכים תומכים בהמשך הגידול בפעילות ענף הביטוח

by

פוליסה

PDF

Lurie barnea reporting cfo-forum 08-2004

by

Ehud Lurie

PDF

גיל פוגוזליץ- Ghp report q3 2015 (heb)_v1_mail

by

ZivBenSira

PDF

גיל פוגוזליץ- GHP report q3 2015 (heb)_v1_print

by

ZivBenSira

PDF

תקציב 21-22 שינויים מבניים

by

Anochi.com.

PDF

סקר תעשיית ההדרכה בישראל 2017

by

Proso

Q4 2020

by

sivangroup

דוח ספטמבר 2021 נגיש-חתום

by

sivangroup

דוח מאוחד_נגיש.pdf

by

sivangroup

Q1 2021

by

sivangroup

Quarter 2-2017

by

Alfred Cohen

2

by

Alfred Cohen

4

by

Alfred Cohen

1

by

Alfred Cohen

Q2 2020

by

sivangroup

Q3 2020

by

sivangroup

Q22021 cmer isa

by

sivangroup

Q4 2019

by

sivangroup

3

by

Alfred Cohen

Q1 2017

by

Alfred Cohen

מידרוג: שיעורי חדירה נמוכים תומכים בהמשך הגידול בפעילות ענף הביטוח

by

פוליסה

Lurie barnea reporting cfo-forum 08-2004

by

Ehud Lurie

גיל פוגוזליץ- Ghp report q3 2015 (heb)_v1_mail

by

ZivBenSira

גיל פוגוזליץ- GHP report q3 2015 (heb)_v1_print

by

ZivBenSira

תקציב 21-22 שינויים מבניים

by

Anochi.com.

סקר תעשיית ההדרכה בישראל 2017

by

Proso

More from sivangroup

PDF

Museum concert series evening program

by

sivangroup

PDF

Museum concert series morning program

by

sivangroup

PDF

Museum concert series morning program 2

by

sivangroup

PDF

Holon

by

sivangroup

PDF

Holon 2020

by

sivangroup

PDF

The5 inv nl_100821

by

sivangroup

PDF

פרופילי לתעשיה

by

sivangroup

PDF

פרופילים לפרגולות ומערכות הצללה

by

sivangroup

PDF

פרופילים-לחלונות-ודלתות

by

sivangroup

Museum concert series evening program

by

sivangroup

Museum concert series morning program

by

sivangroup

Museum concert series morning program 2

by

sivangroup

Holon

by

sivangroup

Holon 2020

by

sivangroup

The5 inv nl_100821

by

sivangroup

פרופילי לתעשיה

by

sivangroup

פרופילים לפרגולות ומערכות הצללה

by

sivangroup

פרופילים-לחלונות-ודלתות

by

sivangroup

Q2 2018 report

1.

1 בע"מ תעשיות מר

.ח )"("החברה דירקטוריון דוחלתקופהב שהסתיימה-30ביוני2018 הכספיים (הנתונים–בשקלים)מדווחים החברההינה"תאגידקטן"כהגדרתמונחזהבתקנותניירותערך(דוחותתקופתייםומיידיים,) התש"ל-1970)""התקנות :(להלןנכוןלמועדהדוח,החברהמאמ אינהצתאתההקלותשניתנו לתאגידיםקטניםהתקנות במסגרת1 . של המנהלים מועצתהחברהשל עדכנית סקירה הכולל הדירקטוריון דוח את בזאת להגיש מתכבדת (להלן ידה על המוחזקות והחברות החברה פעילותגם" :הקבוצההקבוצה של הכספיות התוצאות ואת )" לששתביום שהסתיימו החודשים30ביוני2018" :(להלןתקופתהדוח)"ולשלושתשהסתיימו החודשים .מועד באותו החברה ענייני במצב שחלו העיקריים והשינויים האירועים את סוקר ,זה דירקטוריון דוח.הדוח בתקופת נערך והוא מצומצם הינו זה דוח של היקפוהתקופתי הדוח גם מוצג קוראו שבפני הנחה תחתשנת של 2017:(להלן"ההתקופתי דוח)"2 . הפ תפיסת לאחרונה גיבשה החברה.המשתנים השוק צרכי את התואמת עלהבמיצוי מתמקדת התפיסה פ החברה בהן מדינות במספר הגלום הפוטנציאלועלתבמגזר הן שונים גורמים עם הדוק קשר ומקיימת והן הפרטיבמגזר.הממשלתי אלו במדינות הפעילות לצד,השיווק יכולת מחוזקותעפ"י החברה פתרונות לשיווק החברה של והמכירה ,המולדת בטחון ,תקשורת לפרויקטי מתקדמים פתרונות מציעה החברה .הזדמנויותIOTסייבר , .ומודיעין מסתמכים החברה פתרונות,השאר בין,המסוגלת שו"ב לתוכנת בדגש ,בחברה שמפותחים מוצרים על (ב מידע של מאוד גדולה כמות ולנתח לנהל)דאטא יג,( סנסורים של ביותר רב ממספר המגיעIOT,) שונים בתחומים רקע לבדיקת מתקדמות אוטומטיות מערכות,קשר מערכות וכן הפינטק תחום לרבות .מתקדמות טקטיות ל ובהמשך כן כמוב מפורטסעיף4.2.4'א לפרק,התקופתי בדוחכי ,יצויןמפתחת אותה הטכנולוגיה החברההינהמשדר/מקלטאופטיהטכנולו על מבוססשל בקצבים פוטוניקס סיליקון גיותGbps400 1 לפרטיםהחלטת אודותדיווח 'ר ,רבעונית במתכונת דיווח המשך על החברה דירקטוריוןמיידימיום29במאי2017,מס' אסמכתא2017-01-055602.)ההפניה דרך על הכללה מהווה זה (מידע 2 מי החברה דיווח ראהום28במרס2018אסמכתא 'מס ,2018-01-031549.)ההפניה דרך על הכללה מהווה זה (מידע

2.

2 ה השימוש .אחד

)(לייזר אור מקור באמצעות ומעלהעישל קריהטכנולוגיההינוהנתונים מרכזי של בתחום (DATA CENTER)וההסלולר של החמישי דור(G5))פטנטים במספר (מוגן המוצע הטכנולוגי הפתרון . מש הקטנה מאפשרקודים דורש אינו ,ההשהיה זמן של משמעותית הקטנה ,ההספק צריכת של מעותית מורכביםו השגיאות לתיקוניהינוגבוה סקלביליות בעלהמעל לקצבים1 Tbps. החלה החברה ,במקבילבפעלה בהן מדינות במספר פעילות הפסקת של תהליךבתעבודות חום בלבד התקשורת לתשתיות,שכןהשוק תנאי שינוימצדיק אינואתאילו במדינות הפעילות המשך.כן כמו החברה של החדשים הצמיחה במנועי ההתמקדות את לשפר תאפשר לעיל כאמור הפעילות הפסקת גיא ובפריסהויותר מצומצמת גרפיתביאור גם (ראה6)הכספיים בדוחות. גםשנת במהלך2018,התפעולית היעילות שיפור במאמצי החברה ממשיכהאשרביטוי לידי באים החברה הנהלת מבנה בשינוי,בארץ ופונקציות פעילויות ואיחוד מיזוג ,ההנהלה חברי מספר צמצום תוך .ובעולם לעניין לעיל האמורפעילותההחזויהשלהקבוצה,בחוק כהגדרתו ,עתיד פני צופה מידע הינו ,ערך ניירותהתשכ"ח-1968,)"ערך ניירות "חוק :(להלןהמבוססשל פנימיות הערכות על הקבוצה אשר מכרזים תוצאות ועל הבנות החברות חתמו עליהם חוזים על ,כיום החברה ודאות כל אין זה דוח פרסום למועד נכון .בהם להשתתף מתעתדת או משתתפת שתתמ ככל ,התממשותן ולמועדי ,חלקי או מלא באופן לעיל ההערכות להתממשותמ,שנה גורמ בשל היתר בין וזאתיםחיצונייםשלקבוצהאיןיכולתאו עליהם השפעה או שליטה שיכולתהשפעתהקבוצהלהשפיעעליהם.מוגבלת בב לאמור בהמשךיאור4הכספיים לדוחות,פועלת החברהלפימגזריהפעילותהבאים: .אמגזרמרגלובל: מגזרעוסק גלובל מרבמכירתפתרונותהחברההח פועלת בהן מדינות במספרברה תקשורת תשתיות על בדגש ,ובהטמעתם,לרבותפרויביטחון קטי,המולדתIOT,מודיעין .סייבר והגנת,לעיל שצוין כפיפועלת בהן המדינות מספר צמצום על הוחלט לאחרונה .החברה .במגזרמרישראל: מגזרפועל ישראל מרועוסק ישראל במדינתאופטית תקשורת תשתיות בפריסת בעיקר וסלולרית,הקמתDATA CENTERשל פרויקטים ,אסטרטגים מתקנים לאבטחת פתרונות , ו התקנה ,תחזוקה שירותי וכן וחכמה בטוחה עירשירותי.מעבדהמירב את מאגד המגזר .בישראל הקבוצה של הפעילותלמגזרהחברה .ומתקדם אחוד שירות ומערך מכירות מערך פעילות לתחומי לכניסה מאמצים משקיעה.הקיימות לפעילויות המשיקים חדשים .גמגזרמרביטחוןוטכנולוגיות(T&D): מגזרמרביטחוןוטכנולוגיות(T&D)עוסקבפיתוח בעיקרוייצורמערכותתקשורתטקטיות צבאיותואזרחיותופתרונותעבורהצלה כוחות-"מגיביםראשונים".מפתח המגזרומתקין

3.

3 מערכותקשרחכמותלאפליקציותצבאיותלחיילותהיםוהיבשהבארץובעולם.למגזר פתרונותלפריסתמערכותתקשורתל"מגיביםראשונים"ומערכתקשרטקטיוסלולרי לאזוריםייחודיים.מוצריהמגזר ומערכות.ובעולם בארץ

מותקנים .דמגזראתנה: מגזרהינ אתנהומגזרוע נתונים איסוף מערכות בתחום תכנה מוצריחקירה לכדי יבודם מטרה ממוקדות ותובנות מקיפה. המגזרבתחום מוצרים מפתחוהפינטק החקירה ,המודיעיןבטכנולוגיות שימוש ועושה ד הביג מעולם מתקדמותאו טהה-deep learningהמפותחים אלגוריתמים עם בשילוב בקבוצהניתוח מבוססות מתקדמות אנליזות ביצוע ומאפשריםו.שפהלמגזרמפיתוחים ספר בתחום ייחודיים,אשר,החברה להערכתבשוק משמעותי טכנולוגי פער לה מקנים.מוצרי המגזרב מותקניםמספרמו גופי,דיעיןחקירותפיננסיים לגופיםעסקיות וחברותבארץ .ובעולם .הבנוסףב ומוצגות מגזר להגדרות עונות שלא פעילויות לחברה ," מסגרתאחרים"המגז בדיווחרי הכספיים בדוחות. 1.אירועיםמהותייםולאחר הדוח בתקופתיו א.ביום6באוגוסט2018התקשרהחברהבתבבעלותובשליטהמלאהשלהחברה(להלן'א בסעיף זה" :החברההבת,)"התקשרהעםצדג'שאינוקשורלחברהו/אולבעליהשליטהבהבמזכר הבנותלתכנוןוהקמה(כקבלןמשנה)שלמערכותהרדיושלהקוהאדוםשלהרכבתהקלה,המוקם במרכזהארץוכןלמתןשירותואחזקהלמערכותכאמורלמשךתקופהשל2שניםלאחרההקמה ובנוסףאופציהלהארכהעדל-14שניםנוספות(להלןזה בסעיף" :הפרויקט.)"היקףההכנסות הצפוימהפרויקטהואכ-60מיליוניש"חומשכוהצפוישלהפרויקטכוללתקופתהשירותוהאחזקה הינוכ–19שנים.שיעורהרווחיותהצפוימהפרויקטהינוכמקובלבמסגרתהסכמיםדומיםשל החברה. יובהר,כיההתקשרותכפופהלחתימהעלהסכםמחייב,אשראיןוודאותכיתתממש6. . ב.אודות לפרטיםשל הצפוי ההשלמה מועד עדכוןפרויק שנימע לאספקת טיםרכתSAIPעיכוב בשל האמורים בפרויקטים הלקוחות ו/או השותפים של הזמנים בלוחותוזאת ,שנת לסוף עד2018'ר , מיום מיידיים דיווחים28באוגוסט2017אסמכתא 'מס ,2017-01-074917ומיום1ביולי2018, אסמכתא 'מס2018-01-058584ההפ דרך על הכללה מהווה זה (מידע)ניה. ג.ביום21במרץ2018בסעיף (להלן מלאה ושליטה בבעלות בת חברת באמצעות החברה התקשרה והגנת המודיעין ,המולדת ביטחון בתחום פרויקטים לביצוע מסגרת בהסכמי )"הבת "חברת :זה היקף .)העניין לפי ,""העסקה או ""הפרויקט :זה בסעיף (להלן אפריקה במערב במדינה סייבר ההכנסותכ של בסך הינו מהפרויקט הצפוי-102ש"ח מיליוניהשיעור הינו הצפוי הרווחיות ושיעור

4.

4 החברה של דומים

בפרויקטים המקובל.הבת וחברתכשנתיים הינו הפרויקט של הצפוי משכו. בכ סך על מקדמה החברה קיבלה ,הדוח תקופת-15מותנית ההתקשרות כי ,יובהר .ש"ח מיליון של קיומם בהשלמתשטרי הפקדת (כולל העסקה למימון התנאים השלמת זה ובכלל מתלים תנאים מימים החברה דיווחי 'ר ,נוספים לפרטים .)חוב17באוקטובר2017אסמכתא '(מס2017-01- 091000,)22במרס2018אסמכתא '(מס2018-01-027916ו )-29באפריל2018'(מס אסמכתא2018-01-042094מהווה זה (מידע ).)ההפניה דרך על הכללה ד.בהמשךלדיווחמיידימיום23באפריל2017,מס'אסמכתא2017-01-041757מיידי ולדיווח מיום1בינואר2018אסמכתא 'מס ,2018-01-000307(מידעזהמהווההכללהעלדרךההפניה) (להלןזה בסעיף" :הדיווחהקודם,)"הלקוח(כהגדרתובדיווחהקודם)הזמיןמערכותתצפית נוספות,וביןהיתרבהמשךלכך,אספקתמלואהמערכותבמסגרתהפרויקט(כהגדרתובדיווח הקודם)צפויהלהימשךעדלסוףשנת2018.יצוין,כילאורהגידולבהזמנותכאמור,יסתכםהיקפו הכוללשלהפרויקטלסךשלכ-5.3מיליונידולרארה"ב" :(להלןדולר)"3 . ה.ביום26במרס2018נושאים החברה של המניות בעלי של השנתית הכללית האסיפה אישרה ( :כדלקמן1)אישורמדיניותתגמולשלהחברהבהתאםלסעיף267אלחוקהחברות,התשנ"ט- 1999,לתקופהשל3שניםהחלמיום1בינואר2018.(2אישור )עדכוןרכיבהבונוסבתנאי הכהונהוההעסקהשלמרנירלמפרט,מנכ"להחברה,בהתאםלעדכוןהמוצעלמדיניותהתגמול5. . ו.ביום1במרס2018(להלן החברה של מלאה ובשליטה בבעלות בת חברהזה בסעיף"החברה : )"הבת.הביטחון למשרד ידע תוצרי לאספקת מחירים הסכמי קיבלהאספקתתוצריהידעתבוצעב- 6תחומיםטכנולוגייםבנושאיתקשורת,תשתיותומולטימדיה(להלןזה בסעיף" :הפרויקט.)"היקף ההכנסותהצפוימהפרויקטהינוכ-42מיליוןש"חושיעורהרווחיותהצפויהינוהשיעורהמקובל בפרויקטיםדומיםשלהחברה.אספקתהמוצריםבפרויקטתבוצעעלפניכ-3שנים4 . 3 .לפרטיםדיווח 'ר ,נוספיםמיידימיום23באפריל2017אסמכתא מס ,2017-01-041757מיידי ודיווחמיום1בינואר 2018אסמכתא 'מס ,2018-01-000307.)ההפניה דרך על הכללה מהווה זה (מידע 4 'ר ,נוספים לפרטיםמיום מיידי דיווח4במרס2018אסמכתא 'מס ,2018-01-020818דרך על הכללה מהווה זה (מידע )ההפניה 5 'ר ,נוספים לפרטיםמיום מיידי דיווח26במרס2018אסמכתא 'מס ,2018-01-029650דרך על הכללה מהווה זה (מידע )ההפניה 6 'ר ,נוספים לפרטיםמי מיידי דיווחום6באוגוסט2018אסמכתא 'מס ,2018-01-073633דרך על הכללה מהווה זה (מידע )ההפניה

5.

5 ז.ביום30באוגוסט2018חי את החברה

דירקטוריון אישראחריות ביטוח בפוליסת ההתקשרות דוש דוידי ישי ומר בסט בן יצחק מר ,מר חיים מר ,קרי ,בחברה השליטה בעלי על הנמנים לדירקטורים מיום מיידי דיווח ראו ההתקשרות פרטי אודות נוספים לפרטים .האישור ממועד שנים שלוש למשך 30באוגוסט2018-01-083283דר על הכללה מהווה זה (מידע)ההפניה ך. הערכותהחברהבדברהיקףההכנסותהצפוימהפרויקטים/ההתקשרויותהשלמת מועד ובדבר )ההפניה דרך על (לרבות הפרויקטים/ההתקשרויותהינןבגדרמידעצופהפניעתיד,כהגדרתובחוק ניירותערך,התשכ"ח-1968,המבוססעלהערכותפנימיותשלהחברה.איןכלוודאותלהתממשות הערכותאלווזאת,ביןהיתר,בשלגורמיםשאינםבשליטתהחברה,לרבותגורמיהסיכוןבפעילות החברה,כמפורטבדוחהתקופתי. 2.שלה המוחזקות והחברות החברה פעילות על הדירקטוריון הסברי א.מגזרמרגלובל-הכנסותהמגזרבכ הסתכמו הדוח בתקופת מחיצוניים-173,798אלפיש"ח בדומהלכ-173,843אלפיש"חאשתקד המקבילה בתקופה.הרווחהתפעוליה שלמגזרבתקופת לכ הסתכם הדוח-6,278אלפי₪בהשוואהלכ של סך-8,733אלפיש"חהמקבילה בתקופה .אשתקדשונה פרויקטים מתמהיל נובעת המגזר ברווחיות הירידההתקופות בין. ב.מגזרישראל מר-הכנסותהמגזרמחיצונייםל הסתכמו הדוח בתקופתכ-95,746אלפיש"ח בהשוואהלכ-84,081אלפיש"ח.אשתקד המקבילה בתקופהנובע המגזר בהכנסות הגידול בעיקר.הקיימים הפרויקטים בהיקף מגידול וכן התקשורת תשתיות בתחום חדשים מפרויקטים הדוח בתקופתנרשםבמגזררווחשל תפעוליכ-3,105אלפיש"חבהשוואהלרווחשל תפעוליכ- 1,170אלפיש"חאשתקד המקבילה בתקופהברו הגידול ,ו המגזר בהכנסות לגידול מקביל וחכן לגידול.התקופות בין בהשוואה הפרויקטים מתמהיל ג.מגזרמרבטחוןוטכנולוגיות(D&T)-בתקופתהדוחהסתכמוהכנסותהמגזרמחיצונייםבכ- 31,117אלפיש"חבהשוואהלכ–22,245אלפיש"חבתקופההמקבילהאשתקד.הגיד עיקרול נובע בהכנסותבעיקרמ בהכנסות מגידולפרויקט3WTCבארה"ב שמבוצעחדשים ומפרויקטים נוספים.ההפסדהתפעולישלהמגזרהסתכםלסךשלכ-423אלפיש"חבהשוואהלרווחתפעולי בסךשלכ-270אלפיש"חבתקופההמקבילהאשתקד. ד.מגזראתנה-בתקופתהדוח,הסתכמוהכנסותהמגזרמחיצונייםבכ-3,997אלפיש"ח, בהשוואהלכ–7,404אלפיש"חבתקופההמקבילהאשתקד.מהתקדמות נובע במחזור הקיטון .התקופה במהלך בפרויקטים יותר נמוכהההפסדהתפעולישלהמגזרהסתכםלסךשלכ-5,187 אלפי,ש"חבהשוואהלהפסדתפעוליבסךשלכ-4,378אלפיש"חבתקופההמקבילהאשתקד, הגידולנובע התפעולי בהפסדמדחייההוצאות היוונה החברה .המגזר של פרויקטים בביצוע ועיכובים כ של בסכום הדוח בתקופת פיתוח-4.4כ לעומת ש"ח מיליון-2.9המקבילה בתקופה ש"ח מיליון .אשתקד

6.

6 3.לקוואפיונם הקבוצה חות מורכבים

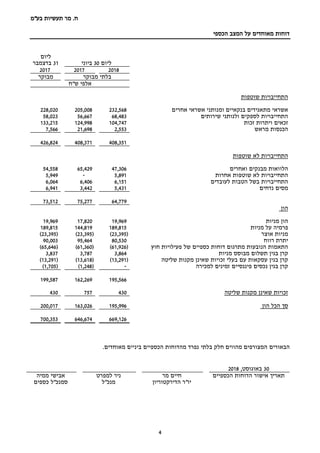

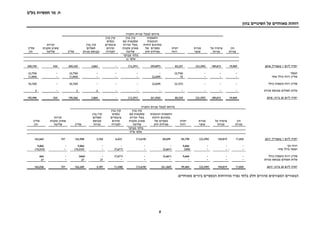

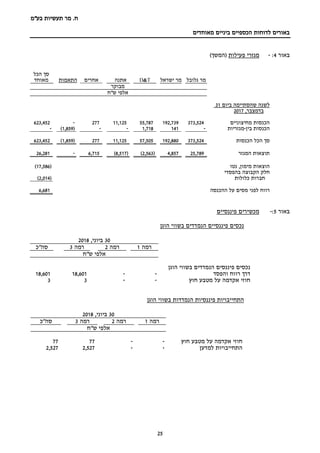

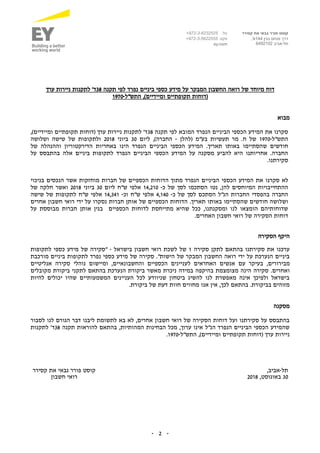

הקבוצה לקוחותאינטגרציה חברות ,והאנרגיה הפיננסים התקשורת בתחומי מתאגידים .מוניציפאליות ורשויות )ואזרחים בטחונים (בתחומים ממשלתי מגזר ,בינ"ל הלקוחות יתרת להלןוהההקמה בחוזי מעבודות לקבל כנסות-פי עלמגזריהקבוצה של הפעילות (באל:)ש"ח פי סה"כליום מגזרבארץבחו"ל30ביוני201831בדצמבר2017 גלובל מר-214,195214,195234,570 ישראל מר108,568-108,56886,054 מרבטחוןוטכנולוגיות (D&T) 19,82917,33337,16226,744 אתנה2,22810,81013,03812,080 אחר2,073-2,0731,952 הכול סך132,698242,338375,036361,400 4.פי על ההכנסות התפלגותמגזריהפעילות המציגה טבלה להלןפי על ההכנסות התפלגות אתמגזרי: באחוזים הפעילות ביום שהסתיימו חודשים לשישה 30ביוני שהסתיימה לשנה ביום31בדצמבר 2017 מגזר20182017 מרגלובל56.9%60.4%59.9% מרישראל31.4%29.2%29.3% מרבטחון וטכנולוגיות(D&T) 10.1%7.8%8.9% אתנה1.3%2.6%1.9% אחרים0.3%-- סה"כ100%100%100%

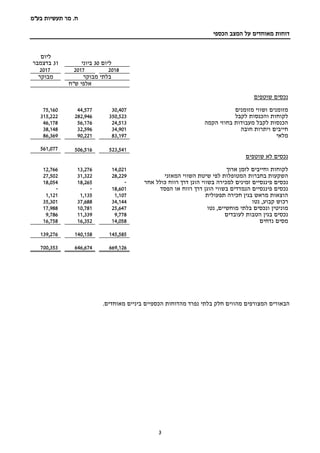

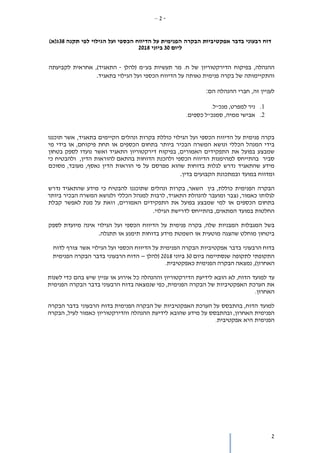

7.

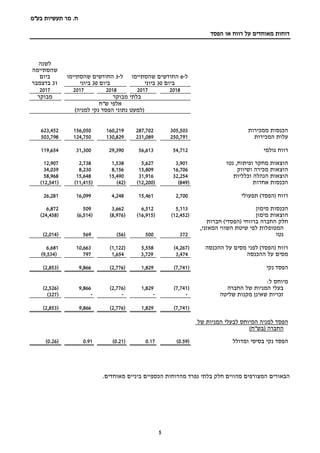

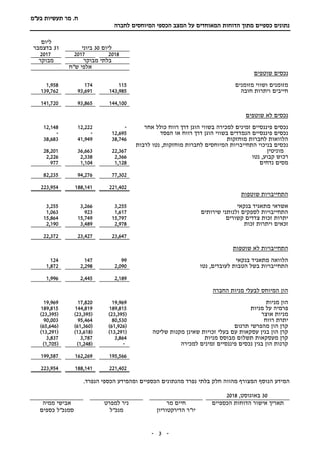

7 5.הכספי המצבבאלפי:ש"ח הסעיף ליום30 ביוני,2018 ליום31 ,בדצמבר 2017 ההסבר הון195,996200,017הירידהנובע העצמי

בהוןתמסךההפסדהכולל .בתקופה ל ביחס הוןסךמאזן29.3%28.6%העלייהבעיקר נובעת ביחסמקיטוןהמאזן בסך. שוטפים נכסים523,541561,077הירידהנובעתשהתקזזה במזומנים מירידה בעיקר עם חלקיתירידהבזכות ויתרות זכאים סעיף. שוטפות התחייבויות408,351426,824זכות ויתרות בזכאים מירידה בעיקר נובעת הירידה שהתקזזהעם חלקיתונותני הספקים ביתרות עליה .שירותים חוזר הון115,190134,253בעיקר נובע החוזר בהון הקיטוןבסך מירידה .בנקאים מתאגדים באשראי ומגידול המזומנים שוטף יחס1.281.31 מהיר יחס1.081.11 בחברות השקעות שיטת לפי המטופלות המאזני השווי 28,22927,502נובע הגידולבעיקראקוויטי מרווחישנרשמו בתקופה. זמינים פיננסיים נכסים למכירהדרך הוגן בשווי אחר כולל רווח -18,054 מ נובע הסיווג.מס בינלאומי חשבונאי תקן אימוץ9, ביאור ראה2.הכספיים לדוחות להשקעות שבוצע שווי מעדכון נובע הגידול .בתקופה הנמדדים פיננסיים נכסים רווח דרך הוגן בשווי והפסד 18,601- בלתי ונכסים מוניטין מוחשיים 25,64717,988הגידולפיתוח הוצאות היוון מהמשך בעיקר נובע בתקופה. שוטפות לא התחייבויות64,77973,512מפ נובע הקיטון עיקרירעוןלז"א הלוואות קרן נדחים למיסים בהתחייבויות ומעדכון.

8.

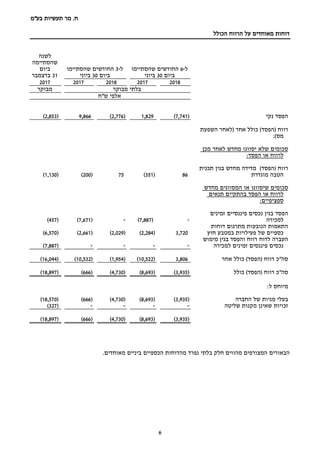

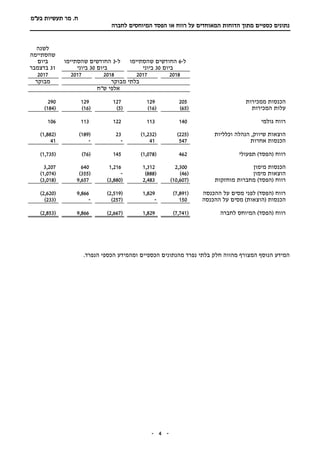

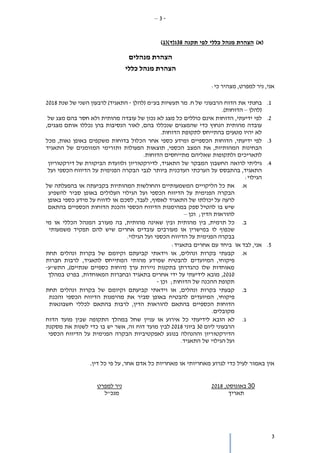

8 6.הפעולות תוצאותש"ח באלפי- סעיף שהסתיימו

חודשים לשישה ביום30ביוניהסבר 20182017 ממכירות הכנסות305,503287,702 ישראל מר ממגזר נובע הגידול עיקר וממגזר.וטכנולוגיות בטחון מר ג רווח שעורולמי18%20%היריד עיקרהרווחיות בשיעור ה מיוחס הגולמיתפרויקטים לביצוע .יותר נמוכה רווחיות בעלי גולמי רווח54,71256,613 ,ופיתוח מחקר הוצאות נטו3,9015,627 ופיתוח מחקר בהוצאות הירידה עיקר מהיוונים נובעתגדול בהיקףיותר .בתקופה שנעשו מכירה הוצאותוהנהלה וכלליות48,96047,725 והנהלה מכירה בהוצאות הגידול מאמצי מהגדלת בעיקר נובע וכלליות .הקבוצה של והמכירה השיווק הכנסותאחרות84912,200 בתקופה האחרות ההכנסות המקבילהממימוש הון רווח כללו מניותחברתכ של בסך חלל–11 .ש"ח מיליון רווחתפעולי2,70015,461 התפעולי ברווח הקיטוןמיוחס בעיקרב לירידההכנסותהאחרות אשתקד המקבילה בתקופה שנרשמו של בסך חלל מניות מכירת בעקבות כ-11ש"ח מיליון. נטו ,מימון הוצאות7,33910,403 בהוצאות מירידה נובע הקיטון עיקר בגין.שער הפרשי רווחיאקוויטי372500 )(הפסד רווחנקי(7,741)1,829 מ המעבררווחלהפסד נקימיוחס בעיקרב לירידההכנסותהאחרות אשתקד המקבילה בתקופה שנרשמו של בסך חלל מניות מכירת בעקבות כ-11ש"ח מיליון. 7.מימון ומקורות נזילות הדוח בתקופת,מזומניםנטוששימשולפעילותב הסתכמו שוטפת-32,216אלפיש"חלעומתמזומנים נטושנבעומפעילותשוטפתבסך10,721אלפיש"חבתקופהאשתקד המקבילה.עיקרהקיטוןנובע הלקוחות ביתרת מגידוללקבל והכנסותהספקים ביתרת וקיטון.מראש והכנסות הזכות ויתרות זכאים , .שוטפת מפעילות חיובי לתזרים ומעבר התזרימי הגירעון לצמצום פעולות נוקטת החברה

9.

9 מזומניםנטוששימשולפעילותהשקעהבתקופתהדוחהסתכמוב-9,200אלפיש"חלעומתמזומניםנטו שנבעומפעילותהשקעהבסךשל12,030אלפיש"חבתקופההמקבילהאשתקד.עיקרנובע הקיטון מניות ממימוש

מהתמורהחברתחללאשתקד המקבילה בתקופהומגלנכסים שהוונו פיתוח בהוצאות ידול מו בלתיו חשיים.קבוע רכוש ברכישת מגידול נטו מזומניםששימשולפעילותמימוןב הסתכמו הדוח בתקופת-4,174אלפיש"חנטו מזומנים לעומת ששימשולפעילותמימוןבשל סך25,537אלפי,ש"חאשתקד המקבילה בתקופהשימשו נטו המזומנים . ונותני בנקאיים לתאגידים נטו הלוואות להחזר בעיקר.אחרים אשראי 8.פיננסיות מידה באמות עמידה נכוןליום30ביוני2018הסתכםהחובשלהחברהל-3תאגידיםבנקאייםבישראללסךשלכ-270 מיליוניש"ח(כ-224מיליוניש"חמתוךהחובהינוחובלזמןקצר,)שבגינוהתחייבההחברהלעמידה באמותמידהפיננסיותכמפורטלהלן- להלןפיועמידת האמורות המידה אמות רוטבהן החברה,ליום נכון30ביוני2018: 1.של מסך יפחת לא החברה של העצמי ההון150,000אלפיליום (נכון .ש"ח30ביוני2018– 195,566.)ש"ח אלפי 2.מ יפחת לא למאזן ההון יחס-25%ליום (נכון .30ביוני2018–29.2%.) 3.המ ההתחייבויות בין היחסנכסים בניכוי ,מאזניות החוץ המימוניות ההתחייבויות בצירוף ימוניות על ,עת בכל ,יעלה לא העצמי ההון לבין ,פיננסיים3ליום (נכון .30ביוני2018-1.93.) 4.יחסEBITDAמ שהיא עת בכל יפחת לא ריבית של שוטפות לחלויות-2ליום (נכון .30ביוני2018– 2.14) 5.שיהה עורי לא התפעולי החוזר ההון מתוך הפיננסיים הנכסים בניכוי המימוניות תחייבויותבכל ,עלה ,עתעל85%ליום (נכון .30ביוני2018–78.49%.) תכוללות כאמור המימון בהסכמי שנקבעו הפיננסיות המידה באמות עמידה עם בקשר ההנהלה כניותאת להי ההוצאות מבנה והתאמת החוב היקף הקטנת.העסקי והמיקוד הצפוי הפעילות קף 9.ניהולם ודרכי שוק לסיכוני חשיפהסעיף ראה ,5לשנת התקופתי בדוח 'ב לפרק2017.

10.

10 10.,החברה של ההתחייבויות

מצבת בדבר נתונים ובו דוח החברה פרסמה ,זה דוח לפרסום עובר בתקנה כנדרש38,)ומידיים תקופתיים (דוחות ערך ניירות לתקנות ההתש"ל-1970-7 .ותרומתם מאמציהם על ומנהליה הקבוצה עובדי לכל מודה החברה של המנהלים מועצת מר חיים הדירקטוריון יו"ר למפרט ניר מנכ"ל תאריךהדירקטוריון דוח אישור–30באוגוסט,2018 7 .לפרטיםדיווח 'ר ,נוספיםמיידימיום30באוגוסט2018אסמכתא 'מס ,2018-01-083274על הכללה מהווה זה (מידע דרך)ההפניה

11.

בע תעשיות מר

.ח"מ ליום מאוחדים ביניים כספיים דוחות30ביוני,2018 מבוקרים בלתי העניינים תוכן עמוד מאוחדים ביניים כספיים דוחות סקירת2 המצב על מאוחדים דוחותהכספי3-4 רווח על מאוחדים דוחותאוהפסד5 הכולל הרווח על מאוחדים דוחות6 בהון השינויים על מאוחדים דוחות7-9 המזומנים תזרימי על מאוחדים דוחות10-11 מאוחדים ביניים הכספיים לדוחות באורים12-27 ----------------

12.

2 קסירר את גבאי

פורר קוסט בגין מנחם דרך144,'א תל-אביב6492102 .טל972-3-6232525+ פקס+972-3-5622555 ey.com בע"מ תעשיות מר .ח של המניות לבעלי המבקר החשבון רואה של סקירה דוח מבוא (להלן בנות וחברות בע"מ תעשיות מר .ח של המצורף הכספי המידע את סקרנו-הדוח את הכולל ,)הקבוצה ליום הכספי המצב על המאוחד התמציתי30ביוני2018,הפסד או רווח על המאוחדים התמציתיים הדוחות ואת ושלושה שישה של לתקופות המזומנים ותזרימי בהון השינויים ,הכולל הרווח.תאריך באותו שהסתיימו חודשים חשבונאות לתקן בהתאם זו ביניים לתקופת כספי מידע של ולהצגה לעריכה אחראים וההנהלה הדירקטוריון בינלאומי34IAS-לפי זו ביניים לתקופת כספי מידע לעריכת אחראים הם וכן ,"ביניים לתקופות כספי "דיווח תקו (דוחות ערך ניירות תקנות של 'ד פרקהתש"ל ,)ומיידיים פתיים-1970מידע על מסקנה להביע היא אחריותנו . .סקירתנו על בהתבסס אלה ביניים לתקופות כספי מהווים באיחוד הכלולים נכסיהן אשר שאוחדו חברות של ביניים לתקופת התמציתי הכספי המידע את סקרנו לא כ-22.1%ליום המאוחדים הנכסים מכלל30ביוני2018כ מהוות באיחוד הכלולות והכנסותיהן-20.56%וכ-15.88% ב שהסתיימו חודשים ושלושה שישה של לתקופות המאוחדות ההכנסות מכללאת סקרנו לא כן כמו .תאריך אותו בהן ההשקעה אשר ,המאזני השווי בסיס על המוצגות חברות של ביניים לתקופת התמציתי הכספי המידע כ של לסך הסתכמה-11,985ליום ש"ח אלפי30ביוני2018הנ"ל החברות ברווחי הקבוצה של חלקה ואשר , כ של לסך הסתכם-476וכ ש"ח אלפי-236לת ש"ח אלפיבאותו שהסתיימו חודשים ושלושה שישה של קופות שדוחות אחרים חשבון רואי ידי על נסקר חברות אותן של הביניים לתקופת התמציתי הכספי המידע .תאריך דוחות על מבוססת ,חברות אותן בגין הכספי למידע מתייחסת שהיא ככל ,ומסקנתנו לנו הומצאו שלהם הסקירה האחר החשבון רואי של הסקירה.ים הסקירה היקף סקירה לתקן בהתאם סקירתנו את ערכנו1בישראל חשבון רואי לשכת של-לתקופות כספי מידע של "סקירה מורכבת ביניים לתקופות כספי מידע של סקירה ."הישות של המבקר החשבון רואה ידי על הנערכת ביניים והחשב הכספיים לעניינים האחראים אנשים עם בעיקר ,מבירוריםאנליטיים סקירה נוהלי ומיישום ,ונאיים מקובלים ביקורת לתקני בהתאם הנערכת ביקורת מאשר ניכרת במידה בהיקפה מצומצמת הינה סקירה .ואחרים להיות יכולים שהיו המשמעותיים העניינים לכל שניוודע ביטחון להשיג לנו מאפשרת אינה ולפיכך בישראל אנו אין ,לכך בהתאם .בביקורת מזוהים.ביקורת של דעת חוות מחווים מסקנה לסבור לנו הגורם דבר ליבנו לתשומת בא לא ,אחרים חשבון רואי של הסקירה דוחות ועל סקירתנו על בהתבסס בינלאומי חשבונאות לתקן בהתאם ,המהותיות הבחינות מכל ,ערוך אינו הנ"ל הכספי שהמידע34IAS. על בהתבסס ,הקודמת בפסקה לאמור בנוסףבא לא ,אחרים חשבון רואי של הסקירה דוחות ועל סקירתנו הוראות אחר ,המהותיות הבחינות מכל ,ממלא אינו הנ"ל הכספי שהמידע לסבור לנו הגורם דבר ליבנו לתשומת התש"ל ,)ומיידים תקופתיים (דוחות ערך ניירות תקנות של 'ד פרק לפי הגילוי-1970. תל-אביבאת גבאי פורר קוסטקסירר 30באוגוסט,2018חשבון רואי

13.

בע תעשיות מר

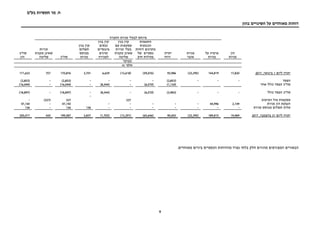

.ח"מ 3 הכספי המצב על מאוחדים דוחות ליום30ביוני ליום 31בדצמבר 201820172017 מבוקר בלתימבוקר ש"ח אלפי שוטפים נכסים מזומנים ושווי מזומנים30,40744,57775,160 לקבל והכנסות לקוחות350,523282,946315,222 מעבוד לקבל הכנסותוהקמה בחוזי ת24,51356,17646,178 חובה ויתרות חייבים34,90132,59638,148 מלאי83,19790,22186,369 523,541506,516561,077 שוטפים לא נכסים ארוך לזמן וחייבים לקוחות14,02113,27612,766 בחברות השקעותהמאזני השווי שיטת לפי המטופלות28,22931,32227,502 למכירה זמינים פיננסיים נכסיםאחר כולל רווח דרך הוגן בשווי-18,26518,054 רווח דרך הוגן בשווי הנמדדים פיננסיים נכסיםהפסד או18,601-- תפעולית חכירה בגין מראש הוצאות1,1071,1351,121 קבוע רכושנטו ,34,14437,68835,301 מוניטיןנטו ,מוחשיים בלתי ונכסים25,64710,78117,988 לעובדים הטבות בגין נכסים9,77811,3399,786 נדחים מסים14,05816,35216,758 145,585140,158139,276 669,126646,674700,353 .מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים הבאורים

14.

בע תעשיות מר

.ח"מ 4 הכספי המצב על מאוחדים דוחות ליום30ביוני ליום 31בדצמבר 201820172017 מבוקר בלתימבוקר ש"ח אלפי שוטפות התחייבויות אחרים אשראי ומנותני בנקאיים מתאגידים אשראי232,568205,008228,020 שירותים ולנותני לספקים התחייבויות68,48356,66758,023 זכות ויתרות זכאים104,747124,998133,215 מראש הכנסות2,55321,6987,566 408,351408,371426,824 שוטפות לא התחייבויות ואחרים מבנקים הלוואות47,30665,42954,558 אחרות שוטפות לא התחייבויות5,891-5,949 לעובדים הטבות בשל התחייבויות6,1516,4066,064 נדחים מסים5,4313,4426,941 64,77975,27773,512 הון מניות הון19,96917,82019,969 מניות על פרמיה189,815144,819189,815 אוצר מניות(23,395)(23,395)(23,395) רווח יתרת80,53095,46490,003 חוץ פעילויות של כספיים דוחות מתרגום הנובעות התאמות(61,926)(61,360)(65,646) מניות מבוסס תשלום בגין קרן3,8643,7873,837 שליטה מקנות שאינן זכויות בעלי עם עסקאות בגין קרן(13,291)(13,618)(13,291) למכירה זמינים פיננסיים נכסים בגין קרן-(1,248)(1,705) 195,566162,269199,587 שליטה מקנות שאינן זכויות430757430 הון הכל סך195,996163,026200,017 669,126646,674700,353 הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים 30באוגוסט,2018 הכספיים הדוחות אישור תאריךמר חייםלמפרט נירממיה אבישי הדירקטוריון יו"רמנכ"לכספים סמנכ"ל

15.

בע תעשיות מר

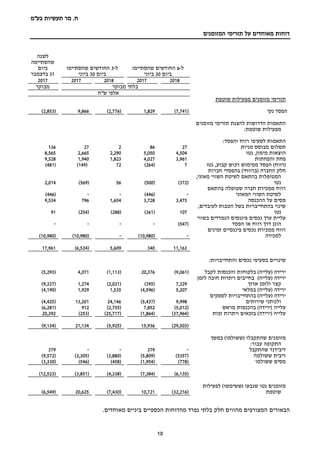

.ח"מ 5 רווח על מאוחדים דוחותאוהפסד ל-6החודשיםשהסתיימו ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי נתוני (למעטהפסד)למניה נקי ממכירות הכנסות305,503287,702160,219156,050623,452 המכירות עלות250,791231,089130,829124,750503,798 גולמי רווח54,71256,61329,39031,300119,654 נטו ,ופיתוח מחקר הוצאות3,9015,6271,5382,73812,907 ושיווק מכירה הוצאות16,70615,8098,1568,23034,039 וכלליות הנהלה הוצאות32,25431,91615,49015,64858,968 אחרות הכנסות(849)(12,200)(42)(11,415)(12,541) רווח)(הפסדתפעולי2,70015,4614,24816,09926,281 מימון הכנסות5,1136,5123,6625096,872 הוצאותמימון(12,452)(16,915)(8,976)(6,514)(24,458) החברה חלק( ברווחיהפסדי)חברות המטופלותלפישיטתהשוויהמאזני, נטו372500(56)569(2,014) ההכנסה על מסים לפני )(הפסד רווח(4,267)5,558(1,122)10,6636,681 ההכנסה על מסים3,4743,7291,654797(9,534) הפסדנקי(7,741)1,829(2,776)9,866(2,853) :ל מיוחס החברה של המניות בעלי(7,741)1,829(2,776)9,866(2,526) שליטה מקנות שאינן זכויות----(327) (7,741)1,829(2,776)9,866(2,853) הפסדשל המניות לבעלי המיוחס למניה )(בש"ח החברה נקי הפסדבסיסיומדולל(0.59)0.17(0.21)0.91(0.26) הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים

16.

בע תעשיות מר

.ח"מ 6 הכולל הרווח על מאוחדים דוחות ל-6החודשיםשהסתיימו ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי נקי הפסד(7,741)1,829(2,776)9,866(2,853) ( רווחהפסד)השפעת (לאחר אחר כולל :)מס מכן לאחר מחדש יסווגו שלא סכומים :הפסד או לרווח ( רווחהפסד)בגין מחדש מדידהתכנית מוגדרת הטבה86(351)75(200)(1,130) סכומיםשיסווגוהמסווגים אומחדש לרווחאוהפסדבהתקייםתנאים ספציפיים: הפסדזמינים פיננסיים נכסים בגין למכירה-(7,887)-(7,671)(457) הנובעות התאמותדוחות מתרגום חוץ במטבע פעילויות של כספיים3,720(2,284)(2,029)(2,661)(6,570) והפסד רווח לדוח העברהמימוש בגין זמינים פיננסים נכסיםלמכירה----(7,887) סה"כ( רווחהפסד)אחר כולל3,806(10,522)(1,954)(10,532)(16,044) סה"כ( רווחהפסד)כולל(3,935)(8,693)(4,730)(666)(18,897) :ל מיוחס החברה של מניות בעלי(3,935)(8,693)(4,730)(666)(18,570) זכויותשליטה מקנות שאינן----(327) (3,935)(8,693)(4,730)(666)(18,897) הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים

17.

בע תעשיות מר

.ח"מ 7 בהון השינויים על מאוחדים דוחות החברה מניות לבעלי מיוחס הון מניות על פרמיה מניות מניות אוצר יתרת רווח התאמות הנובעות דוחות מתרגום של כספיים חוץ פעילות בגין קרן עם עסקאות זכויות בעלי מקנות שאינן שליטה בגין קרן נכסים פיננסיים זמינים למכירה בגין קרן תשלום מניות מבוסססה"כ זכויות מקנות שאינן שליטה סה"כ הון מבוקר בלתי אלפי₪ ליום יתרה1,בינואר2018)(מבוקר19,969189,815(23,395)90,003(65,646)(13,291)(1,705)3,837199,587430200,017 לראשונה מאימוץ כתוצאה מצטברת השפעה של9IFRSליום1בינואר2018–ראה באור2(1)---(1,818)--1,705-(113)-(113) ליום יתרה1בינואר2018אימוץ (לאחר של לראשונה9IFRS)19,969189,815(23,395)88,185(65,646)(13,291)-3,837199,474430199,904 הפסד---(7,741)----(7,741)-(7,741) סה"כרווחאחר כולל---863,720---3,806-3,806 סה"כ( רווחהפסד)כולל---(7,655)----(3,935)-(3,935) מניות מבוסס תשלום עלות-------2727-27 ליום יתרה30ביוני,201819,969189,815(23,395)80,530(61,926)(13,291)-3,864195,566430195,996 החברה מניות לבעלי מיוחס הון מניות על פרמיה מניות מניות אוצר יתרת רווח הנובעות התאמות דוחות מתרגום של כספיים חוץ פעילות בגין קרן עם עסקאות זכויות בעלי מקנות שאינן שליטה בגין קרן נכסים פיננסיים זמינים למכירה בגין קרן תשלום מבוסס מניותסה"כ זכויות מקנות שאינן שליטה סה"כ הון מבוקר בלתי אלפיש"ח ליום יתרה1,בינואר2017)(מבוקר17,820144,819(23,395)93,986(59,076)(13,618)6,6393,701170,876757171,633 נקי רווח---1,829----1,829-1,829 הפסדכוללאחר---(351)(2,284)-(7,887)-(10,522)-(10,522) כולל )(הפסד רווח סה"כ1,478(2,284)-(7,887)-(8,693)-(8,693) מניות מבוסס תשלום עלות-------8686-86 ליום יתרה30ביוני,201717,820144,819(23,395)95,464(61,360)(13,618)(1,248)3,787162,269757163,026 הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים

18.

בע תעשיות מר

.ח"מ 8 בהון השינויים על מאוחדים דוחות לבעלי מיוחסהחברה מניות הון מניות על פרמיה מניות מניות אוצר יתרת רווח התאמות הנובעות דוחות מתרגום של כספיים חוץ פעילות בגין קרן עם עסקאות זכויות בעלי מקנות שאינן שליטה בגין קרן נכסים פיננסיים זמינים למכירה בגין קרן תשלום מניות מבוסססה"כ זכויות מקנות שאינן שליטה סה"כ הון מבוקר בלתי אלפי₪ ליום יתרה1,באפריל201819,969189,815(23,395)83,257(59,897)(13,291)-3,862200,320430200,750 הפסד---(2,776)----(2,776)-(2,776) סה"כרווחאחר כולל---75(2,029)---(1,954)-(1,954) סה"כ( רווחהפסד)כולל---(2,727)(2,029)---(4,730)-(4,730) מניות מבוסס תשלום עלות-------22-2 ליום יתרה30ביוני,201819,969189,815(23,395)80,530(61,926)(13,291)-3,864195,566430195,996 החברה מניות לבעלי מיוחס הון מניות על פרמיה מניות מניות אוצר יתרת רווח הנובעות התאמות דוחות מתרגום של כספיים חוץ פעילות בגין קרן עם עסקאות זכויות בעלי מקנות שאינן שליטה בגין קרן נכסים פיננסיים זמינים למכירה בגין קרן תשלום מבוסס מניותסה"כ זכויות מקנות שאינן שליטה סה"כ הון מבוקר בלתי אלפיש"ח ליום יתרה1,באפריל201717,820144,819(23,395)85,79858,699(13,618)6,4233,760162,908757163,665 נקי רווח---9,866----9,866-9,866 הפסדכוללאחר----(200)(2,661)-(7,671)-(10,532)-(10,532) כולל )(הפסד רווח סה"כ---9,666(2,661)-(7,671)-(666)-666 מניות מבוסס תשלום עלות-------2727-27 ליום יתרה30ביוני,201717,820144,819(23,395)95,464(61,360)(13,618)(1,248)3,787162,269757163,026 .מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים הבאורים

19.

בע תעשיות מר

.ח"מ 9 בהון השינויים על מאוחדים דוחות לבעלי מיוחסהחברה מניות הון מניות על פרמיה מניות מניות אוצר יתרת רווח התאמות הנובעות דוחות מתרגום של כספיים חוץ פעילות בגין קרן עם עסקאות זכויות בעלי מקנות שאינן שליטה בגין קרן נכסים פיננסיים זמינים למכירה בגין קרן תשלום מבוסס מניותסה"כ זכויות מקנות שאינן שליטה סה"כ הון מבוקר אלפי₪ ליום יתרה1,בינואר201717,820144,819(23,395)93,986(59,076)(13,618)6,6393,701170,876757171,633 הפסד---(2,853)----(2,853)-(2,853) אחר כולל הפסד סה"כ(1,130)(6,570)-(8,344)-(16,044)-(16,044) כולל הפסד סה"כ---(3,983)(6,570)-(8,344)-(18,897)-(18,897) - המיעוט מול עסקאות327327(327)- הנפקתהוןמניות2,14944,996-----47,145-47,145 מניות מבוסס תשלום עלות-------136136-136 ליום יתרה31,בדצמבר201719,969189,815(23,395)90,003(65,646)(13,291)(1,705)3,837199,587430200,017 .מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים הבאורים

20.

בע תעשיות מר

.ח"מ 10 המזומנים תזרימי על מאוחדים דוחות ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי מזומנים תזרימישוטפת מפעילות נקי הפסד(7,741)1,829(2,776)9,866(2,853) מזומנים תזרימי להצגת הדרושות התאמות :שוטפת מפעילות :והפסד רווח לסעיפי התאמות מניות מבוסס תשלום2786227136 הוצאותמימוןנטו ,4,5045,0502,2902,6658,565 פחתוהפחתות3,9614,0271,8231,9409,528 (רווח)הפסדנטו ,קבוע רכוש ממימוש7(264)72(149)(481) החברה חלק)(ברווחיחברות בהפסדי מאזני השווי לשיטת בהתאם המטופלות, נטו(372)(500)56(569)2,014 בהתאם שטופלה חברה ממכירת רווח המאזני השווי לשיטת-(446)--(446) ההכנסה על מסים3,4753,7281,6547969,534 ,לעובדים הטבות בשל בהתחייבויות שינוי נטו107(361)(288)(254)91 בשווי הנמדדים פיננסים נכסים ערך עליית דרך הוגןהפסד או רווח(547)---- זמינים פיננסיים נכסים ממכירת רווח למכירה-(10,980)-(10,980)(10,980) 11,1633405,609(6,524)17,961 :והתחייבויות נכסים בסעיפי שינויים ( ירידהעלייה)בלקוחותלקבל והכנסות(9,061)20,376(1,113)4,071(5,293) ( ירידהעלייה)לזמן חובה ויתרות בחייבים ארוך ולזמן קצר7,329(395)(2,021)1,274(9,337) ירידהבמלאי )(עלייה5,207(4,596)1,5351,929(4,190) ירידה)(עלייהלספקים בהתחייבויות ולנותנישירותים9,998(5,437)24,14613,201(4,425) מראש בהכנסות )(ירידה עלייה(5,012)7,852(2,755)912(6,281) עלייה)(ירידהזכות ויתרות בזכאים(37,964)(1,864)(25,717)(253)20,392 (29,503)15,936(5,925)21,134(9,134) מזומנים( שהתקבלוששולמו)במשך התקופה:עבור שהתקבל דיבידנד-379--379 ששולמה ריבית(5357)(5,809)(3,880)(3,305)(9,572) ששולמו מסים(778)(1,954)(458)(546)(3,330) (6,135)(7,384)(4,338)(3,851)(12,523) נטו מזומניםשנבעו(ששימשו)לפעילות שוטפת(32,216)10,721(7,430)20,625(6,549) הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים

21.

בע תעשיות מר

.ח"מ 11 המזומנים תזרימי על מאוחדים דוחות ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי השקעה מפעילות מזומנים תזרימי רכישתקבוע רכוש(3,406)(2,688)(1,505)(1,643)(6,428) ממימוש תמורהקבוע רכוש1,8687051,323461971 למכירה זמינים פיננסיים נכסים רכישת----(383) ממימוש תמורהזמינים פיננסיים נכסים למכירה-16,696-16,69616,696 מוחשים בלתי בנכסים השקעה(7,659)(2,901)(3,859)(1,617)(10,108) לזמן כלולות לחברות שנתנו הלוואות החזר ארוך12937317-3,093 ארוך לזמן אחר ואשראי הלוואות מתן כלולות לחברות(132)(155)(69)(150)(233) נטו מזומניםלפעילות )(ששימשו שנבעו השקעה(9,200)12,030(4,093)13,7473,608 מימון מפעילות מזומנים תזרימי נטו מניות מהנפקת תמורה----47,145 מקנות שאינן זכויות מבעלי מניות רכישת מאוחדת חברה ע"י שליטה(658)(2,659)(329)(954)(4,468) הראשי מהמדען מענקים קבלתומקרן בינלאומית-104--- לזמן אחרות והתחייבויות הלוואות קבלת ארוךקצר לזמן שמויינו299-299(946)- לזמן אחרות והתחייבויות הלוואות פרעון ארוך(8,791)(1,390)(3,320)291(9,968) בנקאיים מתאגידים קצר לזמן אשראי נטו ,אחרים אשראי ומנותני4,976(21,592)89(27,607)(854) שנבעו נטו מזומנים)(שימשולפעילות מימון(4,174)(25,537)(3,261)(29,216)31,855 פעילויות של יתרות בגין תרגום הפרשי חוץ במטבע837(703)236(369)(1,820) ( עליהירידה)מזומנים ושווי במזומנים(44,753)(3,489)(14,548)4,78727,094 לתחילת מזומנים ושווי מזומנים יתרת התקופה75,16048,06644,95539,79048,066 לסוף מזומנים ושווי מזומנים יתרת התקופה30,40744,57730,40744,57775,160 במזומן בוצעו שלא עסקאות להשקעה כלולה לחברה הלוואה המרת----837 כלולה לחברה הלוואה על חוב מחילת----1,516 הבאורים.מאוחדים ביניים הכספיים מהדוחות נפרד בלתי חלק מהווים המצורפים

22.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 12 באור1:-כללי ליום מתומצתת במתכונת נערכו אלה כספיים דוחות30ביוני,2018ולתקופותשלו שישהשלושה שהסתיימ חודשיםו(להלן תאריך באותו-אלה בדוחות לעיין יש .)מאוחדים ביניים כספיים דוחות ליום החברה של השנתיים הכספיים לדוחות בהקשר31,בדצמבר2017באותו שהסתיימה ולשנה נ אשר ולבאורים תאריךי(להלן אליהם לוו-השנתיים הכספיים הדוחותהמאוחדים.) בקשר פיננסיות מידה אמותמבנקים להלוואות נכוןליום30ביוני2018הסתכםהחובשלהחברהל-3תאגידיםבנקאייםבישראללסךשלכ-270 מיליוניש"חשבגינוהתחייבההחברהלעמידהבאמותמידהפיננסיותכמפורטלהלן.סךשלכ-224 מיליוניש"חמתוךהחובהינוחובלזמןקצר. להלןליום נכון בהן החברה עמידת ועמידת/אי האמורות המידה אמות פירוט30ביוני2018(להלן- "אמותהמידההמקוריות: )" 1.של מסך יפחת לא החברה של העצמי ההון150,000אלפיליום (נכון .ש"ח30/06/2018–195,566 .)ש"ח אלפי 2.מ יפחת לא למאזן ההון יחס-25%ליום (נכון .30/06/2018–29.2%.) 3.בניכוי ,מאזניות החוץ המימוניות ההתחייבויות בצירוף המימוניות ההתחייבויות בין היחס על ,עת בכל ,יעלה לא העצמי ההון לבין ,פיננסיים נכסים3ליום (נכון .30/06/2018-1.93.) 4.יחסEBITDAמ שהיא עת בכל יפחת לא ריבית של שוטפות לחלויות-2ליום (נכון .30/06/2018 –2.14) 5.שי,יעלה לא התפעולי החוזר ההון מתוך הפיננסיים הנכסים בניכוי המימוניות ההתחייבויות עור על ,עת בכל85%ליום (נכון .30/06/2018–78.49%.) תוכניותכאמור המימון בהסכמי שנקבעו הפיננסיות המידה באמות עמידה עם בקשר ההנהלה .העסקי והמיקוד הצפוי הפעילות להיקף ההוצאות מבנה והתאמת החוב היקף הקטנת כוללות באור2:-החשבונאית המדיניות עיקרי א.מאוחדים ביניים הכספיים הדוחות של העריכה מתכונת הכספיים הדוחותל בהתאם ערוכים מאוחדים בינייםבינלאומי חשבונאות תקן34-"דיווח ערך ניירות תקנות של 'ד פרק לפי הגילוי להוראות בהתאם וכן ,"ביניים לתקופות כספי התש"ל ,)ומידיים תקופתיים (דוחות-1970. לזו עקבית מאוחדים ביניים הכספיים הדוחות בעריכת יושמה אשר החשבונאית המדיניות ש:להלן האמור למעט ,המאוחדים השנתיים הכספיים הדוחות בעריכת יושמה 1.לקוחות עם מחוזים הכנסות בבאור כמפורט2'ד1מספר בינלאומי כספי דיווח תקן של לראשונה יישום בדבר15–הכנסות עם למפרע התקן הוראות את ליישם בחרה החברה ,)""התקן (להלן לקוחות עם מחוזים .השוואה מספרי של מחדש הצגה וללא הקלות

23.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 13 באור2:-עיקריהמדיניותהחשבונאית)(המשך שיו החשבונאית המדיניות בדברליום עד שמה31,בדצמבר2017בהכנסה ההכרה בגין–ראה סעיפים'כובביאור2.המאוחדים השנתיים הכספיים לדוחות מיום החל שמיושמת החשבונאית המדיניות1,בינואר2018הינה בהכנסה הכרה בגין :כדלקמן א.בהכנסה הכרה או בנכס השליטה כאשר הפסד או ברווח מוכרות לקוחות עם מחוזים הכנסות ,לתקן בהתאם להתקבל שצפויה התמורה של הוגן שווי לפי ומוכרת נמדדת הכנסה .ללקוח מועברות בשירות הכנסה .)מסים (כגון שלישיים צדדים לטובת שנגבו הסכומים בניכוי ,החוזה לתנאי בהתאם ע הפסד או ברווח מוכרתההכנסה וכן ,לחברה יזרמו הכלכליות שההטבות שצפוי למידה ד .מהימנה למדידה ניתנות ,רלוונטי אם ,והעלויות או עיקרי כספק פועלת היא האם בוחנת החברה ,לקוחות עם מחוזים ההכנסה סכום בקביעת טרם שהובטח בשירות או בסחורה שולטת היא כאשר עיקרי ספק היא החברה .בחוזה כסוכן הבמקרים .התמורה של ברוטו בסכום בהכנסות מכירה החברה ,אלה במקרים .ללקוח עברתו הסכומים ניכוי לאחר ,נטו בסכום בהכנסה החברה מכירה ,כסוכן פועלת החברה בהם .העיקרי לספק המגיעים ב.סחורות ממכירת הכנסות הע עם ,זמן בנקודת הפסד או ברווח מוכרות סחורות ממכירת הכנסותהשליטה ברת הסחורה מסירת במועד מועברת השליטה כלל בדרך .ללקוח הנמכרות הסחורות על .ללקוח ג.שירותים ממתן הכנסות וצורך מקבל הלקוח בה התקופה פני על ,זמן לאורך מוכרות שירותים ממתן הכנסות לתקופות בהתאם מוכרות ההכנסות .החברה ביצועי ידי על המופקות ההטבות את לתנאי בהתאם מלקוחותיה תשלום גובה החברה .השירותים סופקו שבהן הדיווח יכו התשלומים כאשר ,ספציפיים בהסכמים שסוכמו התשלוםתקופת טרום להיות לים או בנכס החברה מכירה ובהתאם ,השירות מתן תקופת לאחר או השירות מתן .הלקוח עם החוזה בגין בהתחייבות מכירה כן ועל כסוכן החברה פועלת ואחזקה ניהול שירותי למתן מהחוזים בחלק ני לאחר ,החוזה מביצוע המתקבלת נטו תמורה בגובה אלה חוזים בגין בהכנסותכוי .העיקרי לספק המגיעים הסכומים ד.משתנה תמורה הפעלת בעת .לקוח עם חוזה לכל בנפרד העסקה מחיר את לקבוע נדרשת החברה בהתחשב ,בחוזה משתנה תמורה כל של ההשפעה את מעריכה החברה ,זה דעת שיקול ( שינויים ,קנסות ,בהנחותVARIATIONSבקבי .במזומן שלא תמורה וכן תביעות ,)עת הסביר "הסכום בשיטת כלל בדרך משתמשת החברה ,המשתנה התמורה של ההשפעה הסביר שהוא היחיד בסכום בהתחשב נקבע העסקה מחיר לפיה ,בתקן המצוינת "ביותר תמורה של סכומים כוללת החברה . בחוזה אפשריים תמורה סכומי של בתחום ביותר משמעותי שביטול גבוהה ברמה צפוי אם רק ,משתנהלא שהוכרו ההכנסות בסכום .מכן לאחר תתברר התמורה להשתנות הקשורה הודאות אי כאשר יתרחש

24.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 14 באור2:-החשבונאית המדיניות עיקרי)(המשך ה.חוזה השגת עלויות תוספתיות בעלויות נושאת היא לקוחותיה עם החברה של מהחוזים חלק השגת עבור מוכרנים עמלות (למשל החוזה להשגת.)מחייבת מכירה עסקת בביצוע המותנות אם לה מתהוות היו ושלא הלקוח עם החוזה את להשיג מנת על התהוו אשר עלויות בסיס על ומופחתות כנכס מוכרות ,להשיבן מצפה ושהחברה מושג היה לא החוזה .הספציפי החוזה במסגרת שסופקו השירותים מתן עם עקבי שהוא שיטתי .ועסקאותבאשראי המבוצעות .משנה ארוכה לתקופה אשראי תנאי ללקוח החברה מעניקה מהעסקאות בחלק משלם שהיה המחיר את המשקף הסכום לפי בהכנסה החברה מכירה אלו במקרים הכנסות במסגרת מוכרת והיתרה השירות או הסחורה קבלת במועד במזומן הלקוח .מימון ב ארוך לזמן מקדמות קבלת של במקריםצוברת ,החברה מספקת אותו עתידי שירות גין ההתקשרות תקופת לאורך המקדמות בגין מימון בהוצאת ומכירה ריבית החברה מכירה המקדמות מימוש עם .משמעותי מימון רכיב בחוזה קיים כאשר וזאת הצפויה .משירותים מההכנסות כחלק שנצברה בריבית החברה התק פי על האפשרית בהקלה בחרה החברההאשראי מרכיב את תפריד לא היא לפיה ן לסכום בהתאם בהכנסה ותכיר משנה קצרה לתקופה הינן האשראי תנאי בהן בעסקאות או הסחורה קבלת ממועד יותר מאוחר במועד שילם הלקוח אם גם בהסכם שנקבע התמורה השירות. 2.פיננסים מכשירים כמפורטבבאור2ד'2מספר בינלאומי כספי דיווח תקן של לראשונה יישום בדבר9–מכשירים פיננסיים(" :להלןהתקן",)החברהלמפרע התקן הוראות את ליישם בחרהלרבותמחדש הצגה השווא מספרי שלה.:פיננסיים מכשירים בדבר החדשה החשבונאית המדיניות להלן א.פיננסים נכסים הת בתחולת פיננסים נכסיםההוגן בשווים לראשונה ההכרה במועד נמדדים קן למעט ,הפיננסי הנכס של לרכישה במישרין לייחס שניתן עסקה עלויות ובתוספת עסקה עלויות לגביו ,הפסד או רווח דרך הוגן בשווי נמדד אשר פיננסי נכס של במקרה .הפסד או לרווח נזקפות בדוחותיה החוב מכשירי את ומודדת מסווגת החברההקריטריונים בסיס על הכספיים :להלן (1)וכן ,הפיננסים הנכסים לניהול החברה של העסקי המודל (2).הפיננסי הנכס של החוזי המזומנים תזרים מאפייני

25.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 15 באור2:-החשבונאית המדיניות עיקרי)(המשך ב.הוניים מכשירים בקריטריונים עומדים אינם הוניים במכשירים השקעות המהווים פיננסים נכסים .הפסד או רווח דרך הוגן בשווי נמדדים כן ועל לעיל האמורים ,לראשונה ההכרה במועד ,למסחר מוחזקים שאינם הוניים מכשירים עם בקשרהחברה ש אחר כולל ברווח להציג ,לשינוי ניתנת שאינה בחירה לבצע רשאיתעוקבים ינויים אלה שינויים .הפסד או רווח דרך הוגן בשווי נמדדות היו כן אילולא אשר ההוגן בשווי .ההשקעה גריעת בעת לא גם בעתיד הפסד או לרווח ייזקפו לא ג.פיננסים נכסים ערך ירידת אשר פיננסים חוב מכשירי בגין להפסד ההפרשה את דיווח מועד בכל בוחנת החברה .הפסד או רווח דרך הוגן בשווי נמדדים אינם ;להפסד בהפרשה הכרה של מצבים שני בין מבחינה החברה 1)מאז שלהם האשראי באיכות משמעותית הידרדרות חלה לא אשר חוב מכשירי או ,לראשונה ההכרה מועדנמוך האשראי סיכון בהם מקרים–להפסד ההפרשה של בתקופה חזויים אשראי הפסדי בחשבון תיקח זה חוב מכשיר בגין שתוכר12 ;או ,הדיווח מועד לאחר חודשים 2)מאז שלהם האשראי באיכות משמעותית הידרדרות חלה אשר חוב מכשירי נ אינו בגינם האשראי סיכון ואשר בהם לראשונה ההכרה מועדההפרשה ,מוך החזויים אשראי הפסדי בחשבון תביא שתוכר להפסד-חיי תקופת יתרת לאורך שסיכון מניחה היא לפיה בתקן שנקבעה ההקלה את מיישמת החברה .המכשיר אם לראשונה ההכרה ממועד משמעותי באופן עלה לא חוב מכשיר של האשראי אשראי סיכון בעל הינו המכשיר כי הדיווח במועד נקבעכאשר למשל ,נמוך ."השקעה "דרגת של חיצוני דירוג בעל הינו המכשיר כנגד הפסד או לרווח תיזקף מופחתת עלות לפי הנמדדים חוב מכשירי בגין הערך ירידת אחר כולל רווח דרך הוגן בשווי הנמדדים חוב מכשירי בגין הערך ירידת ואילו הפרשה בס הערך את תקטין ולא הון קרן כנגד תיזקףהמצב על בדוח הפיננסי הנכס של פרים .הכספי רשאית היא בגינם ,לקוחות כגון קצרות אשראי תקופות בעלי פיננסים נכסים לחברה בסכום להפסד ההפרשה את תמדוד החברה קרי ,במודל שנקבעה ההקלה את ליישם את ליישם בחרה החברה .המכשיר חיי כל לאורך חזויים אשראי להפסדי השווה ל ההקלה.אלה פיננסים נכסים גבי פיננסים נכסים גריעת .ד גורעת החברה:כאשר ורק כאשר פיננסי נכס )(אאו ,הפיננסי מהנכס המזומנים לתזרימי החוזיות הזכויות פקעו )(במהזכויות הנובעים וההטבות הסיכונים כל את מהותי באופן מעבירה החברה מהנכס המזומנים תזרימי לקבלת החוזיותמהסיכונים חלק כאשר או הפיננסי כי לומר ניתן אך הישות בידי נותרים הפיננסי הנכס העברת בעת וההטבות .הנכס על השליטה את העבירה )(גהנובעים המזומנים תזרימי לקבלת החוזיות הזכויות את בידיה מותירה החברה מזומנ תזרימי לשלם חוזית מחויבות עצמה על נוטלת אך ,הפיננסי מהנכסים .מהותי עיכוב ללא ,שלישי לצד במלואם אלה

26.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 16 באור2:-החשבונאית המדיניות עיקרי)(המשך 3.פיננסיות התחייבויות בשווי התקן שבתחולת הפיננסיות ההתחייבויות את מודדת החברה ,לראשונה ההכרה במועד וזאת ,הפיננסית ההתחייבות של להנפקה במישרין לייחס שניתן עסקה עלויות בניכוי הוגן לגביה ,הפסד או רווח דרך הוגן בשווי נמדדת אשר פיננסית התחייבות של במקרה למעט לרווח נזקפות עסקה עלויות.הפסד או העלות שיטת לפי הפיננסיות ההתחייבויות כל את מודדת החברה ,הראשונית ההכרה לאחר ל פרט ,המופחתתנגזרים כגון הפסד או רווח דרך הוגן בשווי פיננסיות התחייבויות. 4.פיננסיות התחייבויות גריעת מסולקת היא ,כאשר ורק כאשר פיננסית התחייבות גורעת החברה–דהמחויבות כאשר ,היינו .פוקעת או מבוטלת או נפרעת בחוזה שהוגדרה ,במזומן תשלום ידי על ההתחייבות את פורע החייב כאשר מסולקת פיננסית התחייבות .מההתחייבות משפטית משוחרר או ,שירותים או בסחורות ,אחרים פיננסיים בנכסים קיימת פיננסית התחייבות בגין תנאים שינוי של במקרהתנאי האם בוחנת החברה , .הקיימים מהתנאים מהותית שונים ההתחייבות של כגריעה מטופל השינוי ,קיימת פיננסית התחייבות בתנאי מהותי שינוי נעשה כאשר ההתחייבויות שתי של היתרה בין ההפרש .חדשה התחייבות של והכרה המקורית ההתחייבות .הפסד או לרווח נזקף הכספיים בדוחות הנ"ל את להוון קרי ,ההתחייבות סכום את לעדכן נדרשת החברה ,מהותי אינו השינוי בו במקרה ייזקפו ההפרשים כאשר ,המקורית האפקטיבית הריבית בשיעור החדשים המזומנים תזרימי .הפסד או לרווח בחשבון החברה מביאה ,קיימת התחייבות בתנאי מהותי בשינוי מדובר האם הבחינה בעת איכו שיקולים.וכמותיים תיים 5.פיננסים מכשירים קיזוז אם הכספי המצב על בדוח מוצג נטו והסכום מקוזזים פיננסיות והתחייבויות פיננסיים נכסים את לסלק כוונה קיימת וכן ,שהוכרו הסכומים את לקזז משפטית לאכיפה שניתנת זכות קיימת .במקביל ההתחייבות את ולסלק הנכס את לממש או נטו בסיס על ההתחייבות ואת הנכס להי חייבת לקזז הזכותהצדדים של הרגיל העסקים במהלך רק לא משפטית לאכיפה ניתנת ות שהזכות מנת על .הצדדים אחד של פירעון חדלות או רגל פשיטת של במקרה גם אלא לחוזה זמן פרקי שיהיו או עתידי באירוע תלויה תהיה שהיא אסור ,מיידי באופן קיימת תהיה לקזז שיגרמ אירועים שיהיו או ,תחול לא היא שבהם.לפקיעתה ו 6.)(הגנה גידור לצורכי נגזרים פיננסיים מכשירים אקדמה חוזי כגון נגזרים פיננסיים במכשירים התקשרויות לעתים מבצעת הקבוצה (FORWARD( ריבית שיעורי של החלפה ועסקאות חוץ מטבע בגין )IRSעצמה על להגן כדי ) מ של החליפין בשערי בתנודות הכרוכים הסיכונים מפני.הריבית ובשיעורי חוץ טבע למטרות משמשים שאינם נגזרים של ההוגן בשווי משינויים הנובעים הפסדים או רווחים .הפסד או לרווח מיידית נזקפים גידור ייעוד קיים הגידור יצירת במועד כאשר היתר בין גידור לחשבונאות כשירות גידור עסקאות מטרת ושל הגידור יחסי של פורמלי ותיעודלבצע הקבוצה של והאסטרטגיה הסיכונים ניהול במהלך גבוהה אפקטיביות בעל שהוא בפועל ונקבע מתמשך בסיס על נבחן הגידור .גידור :כדלקמן מטופלות )(הגנה גידור עסקאות .הגידור יועד שאליהן הכספי הדיווח תקופת

27.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 17 באור2:-החשבונאית המדיניות עיקרי)(המשך 7.שווי גידורהוגן . הפסד או ברווח מוכרים המגודר והפריט )המגדר (הפריט הנגזר של ההוגן בשווי שינוי ההתאמות ,מופחתת עלות לפי המוצג המגודר לפריט המתייחס הוגן שווי גידור של במקרים .לפרעון עד הנותרת התקופה פני על הפסד או ברווח מוכרות הכספיים בדוחות ליתרה פינ למכשירים התאמותהאפקטיבית הריבית בשיטת שימוש תוך המוצגים מגודרים נסיים שטרם הוגן שווי של ההתאמות יתרת ,נגרע המגודר הפריט כאשר .הפסד או ברווח מוכרות .מועד באותו הפסד או ברווח מוכרת הופחתה .בקיימים חשבונאות לתקני ותיקונים חדשים כספי דיווח תקני של לראשונה יישום 1.יישוםשל לראשונהIFRS 15–הכנסותמחוזיםעםלקוחות מאי בחודש2014ה פרסם-IASBאתIFRS 15–:(להלן לקוחות עם מחוזים הכנסות את המחליף ,)"החדש "התקן18IAS,הכנסות11IASואת הקמה חוזי13IFRIC ,לקוחות נאמנות תכניות15IFRIC,מבנים להקמת הסכמים18IFRICהשל עברות ו מלקוחות נכסים-31SICהכנסות-.פרסום שירותי הכוללות חליפין עסקאות עם מחוזים הנובעות הכנסות על שיחול שלבים חמישה בן מודל מציג החדש התקן :לקוחות שלב1-הלקוח עם החוזה זיהויבשינויים וטיפול חוזים לקיבוץ התייחסות לרבות , (modifications.בחוזים ) שלב2-זיהוימספרנפרדות ביצוע מחויבויות(distinct)בחוזה. שלב3-העסקה מחיר קביעת,מימון רכיב ,משתנה לתמורה התייחסות לרבות .ללקוח שתשולם ותמורה במזומן שאינן תמורות ,משמעותי שלב4-ל העסקה מחיר הקצאתכלנפרדת ביצוע מחויבותהמכירה מחיר בסיס על באומדנים או ,זמינים הם אם נצפים במחירים שימוש תוך הנפרד היחסי .והערכות שלב5-בהכנסה הכרהב עמידה בעתביצוע מחויבותקיום בין הבחנה תוך , .זמן לאורך מחויבות קיום לבין מסוים במועד מחויבות .אלה כספיים בדוחות לראשונה מיושם התקןלמפרע התקן הוראות את ליישם בחרה החברה .השוואה מספרי של מחדש הצגה וללא מסוימות הקלות עםאת ,היתר בין ,בחנה החברה :הבאים הנושאים 1)רכיבים מרובת עסקה-תחתהתקןהחדשהקצאתהתמורהתבוצעבאופןיחסי בהתבססעלמחירמכירהנפרדיםשלכלאחדמהרכיביםבדומהלאופןהקצאת המבוצע השונים הרכיבים בין התמורהתחתהתקניםהנוכחיים. 2)באשראי המבוצעות עסקאות-תנאי ללקוח החברה מעניקה מהעסקאות בחלק הסכום לפי בהכנסה החברה מכירה אלו במקרים .משנה ארוכה לתקופה אשראי או הסחורה קבלת במועד במזומן הלקוח משלם שהיה המחיר את המשקף הש.מימון הכנסות במסגרת מוכרת והיתרה ירות

28.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 18 באור2:-החשבונאית המדיניות עיקרי)(המשך ארוך לזמן מקדמות קבלת של במקריםבגה מספקת אותו עתידי שירות יןחברה, החברה צוברתריביתמימון בהוצאת ומכירהתקופת לאורך המקדמות בגין וזאת הצפויה ההתקשרותכאשרמשמעותי מימון רכיב בחוזה קיים.מימוש עם המקדמותהחברה מכירהשנצברה בריביתכחלקמשירותים מההכנסות. מרכיב את תפריד לא היא לפיה התקן פי על האפשרית בהקלה בחרה החברה ותכיר משנה קצרה לתקופה הינן האשראי תנאי בהן בעסקאות האשראי התמורה לסכום בהתאם בהכנסהבמועד שילם הלקוח אם גם בהסכם שנקבע .השירות או הסחורה קבלת ממועד יותר מאוחר 3)משתנה תמורה-החברהעם חוזה לכל בנפרד העסקה מחיר את לקבוע נדרשת ה ,זה דעת שיקול הפעלת בעת .לקוחחברהתמורה כל של ההשפעה את מעריכה ( שינויים ,קנסות ,בהנחות בהתחשב ,בחוזה משתנהvariationsוכן תביעות ,) .במזומן שלא תמורהה ,המשתנה התמורה של ההשפעה בקביעתחברה כלל בדרך משתמשתמחיר לפיה ,בתקן המצוינת "ביותר הסביר "הסכום בשיטת סכומי של בתחום ביותר הסביר שהוא היחיד בסכום בהתחשב נקבע העסקה .בחוזה אפשריים תמורההחברהתמורה של סכומים כוללתאם רק ,משתנה יתרחש לא שהוכרו ההכנסות בסכום משמעותי שביטול גבוהה ברמה צפוי .מכן לאחר תתברר התמורה להשתנות הקשורה הודאות אי כאשר 4)חוזה השגת של תוספתיות עלויות-עם החברה של מהחוזים חלק השגת עבור בהת .)מכירה עמלות (למשל תוספתיות בעלויות נושאת היא לקוחותיהלתקן אם היו ושלא הלקוח עם החוזה את להשיג מנת על התהוו אשר עלויות ,החדש כנכס יוכרו ,להשיבן מצפה ושהחברה מושג היה לא החוזה אם לה מתהוות במסגרת שיסופקו השירותים מתן עם עקבי שהוא שיטתי בסיס על ויופחתו .הספציפי החוזה ולייש החדש התקן יישום השלכות את בחנה החברההדוחות על השפעה הייתה לא ומו .החברה של הכספיים 2.יישוםשל לראשונהIFRS 9–פיננסים מכשירים יולי בחודש2014ה פרסם–IASBשל והסופי המלא הנוסח אתIFRS 9–מכשירים פיננסיםאת המחליף ,IAS 39–:פיננסים מכשירים.ומדידה הכרהIFRS 9" :(להלןהתקן החדש)"מתמקדחל והוא פיננסים נכסים של ובמדידה בסיווג בעיקרעלהנכסים כל שבתחולת הפיננסיםIAS 39. התקןהחדשמיושםאלה כספיים בדוחות לראשונההוראות את ליישם בחרה החברה , בין הפרש בכל מכירה החברה .השוואה מספרי של מחדש הצגה ללא למפרע התקן הערך לבין הקודם בספרים הערךשל הפתיחה ביתרת לראשונה היישום במועד בספרים השפעת .העודפיםהינה החברה של הכספיים דוחותיה על החדש התקן של יישומו :כדלקמן

29.

בע תעשיות מר

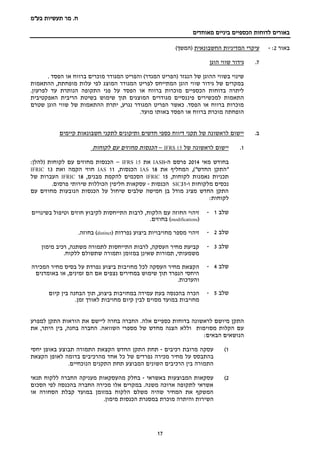

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 19 באור2:-החשבונאית המדיניות עיקרי)(המשך סיווגומדידה 1).הפסד או רווח דרך הוגן בשווי נמדדות אשר במניות השקעות מספר לחברה הפסד או רווח דרך הוגן בשווי אלה השקעות ולמדוד להמשיך מתכוונת החברה המסווגות במניות השקעות מספר לחברה ,בנוסף .החדש התקן הוראות תחת גם א רווח כאשר "למכירה זמינות כ"השקעותבעבר נזקף אלו השקעות בגין הפסד ו החברה ,אחר כולל לרווחמודדתהתקן הוראות תחת ,אלו השקעות,החדש למכירה זמינות השקעות בגין ההון קרן יתרת .הפסד או רווח דרך הוגן בשווי ליום31בדצמבר2017בסך1,705החברה של הרווח ליתרת סווגה ,ש"ח אלפי .החברה של ההון סך על השפעה ללא 2)נטו מההשקעה חלק מהוות במהות אשר כלולות לחברות הלוואות לחברה ערכן .הכלולה בחברהליום הנ"ל ההלוואות של בספרים31,בדצמבר2017הינו 10,321הוראות תחת .ש"ח אלפיהחדש התקן,נמדדות אלו מהלוואות חלק הוגן בשוויהפסד או רווח דרך,מבחן את מקיימות אינן אלו והלוואות מאחר החדש בתקן כהגדרתו והריבית הקרןההלוואות מדידת של השינוי השפעת . מופ מעלותליום הפסד או רווח דרך הוגן לשווי חתת1בינואר2018קיטון הינה בסך ההשקעה ביתרת113.החברה של הרווח ביתרת דומה קיטון וכן ,ש"ח אלפי בדוחותהמאוחדיםעלהמצבהכספי שדווח כפי בעברהשינוי ל בהתאם- IFRS 9 ש"ח אלפי ליום31בדצמבר,2017 נכסיםלאשוטפים למכירה זמינים פיננסיים נכסים אחר כולל רווח דרך הוגן בשווי18,054(18,054)- בשווי הנמדדים פיננסיים נכסים והפסד רווח דרך הוגן-18,05418,054 בחברות השקעותלפי המטופלות המאזני השווי שיטת10,321(113)10,208 הוןעצמי עודפים-(1,818)(1,818) זמינים פיננסים נכסים בגין הון קרן למכירה(1,705)1,705-

30.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 20 באור3:-לתקני גילויIFRSיישומם שלפני בתקופה חדשים בינואר2016ה פרסם-IASBמספר בינלאומי כספי דיווח תקן את16(להלן חכירות בדבר–"התקן החדש.)" לתקן בהתאםזכות את לתשלום בתמורה מעביר אשר ,מחוזה חלק או ,כחוזה מוגדרת חכירה ,החדש מוגדרת זמן לתקופת בנכס השימוש. :החדש התקן עיקרי להלן -לחריגים (פרט הכספי המצב על בדוח החכירות בכל להכיר מחוכרים דורש החדש התקן זכות בנכס יכירו ומנגד החכירה תשלומי בגין בהתחייבות יכירו חוכרים .)להלן ראה ,מסוימים הקיים לתקן בהתאם מימונית בחכירה החשבונאי לטיפול דומה באופן ,שימוש-IAS 17 חכירותי החוכרים ,כן כמו ..בנפרד פחת ובהוצאות ריבית בהוצאות כירו -משתנים חכירה תשלומישאינםבריבית או במדד תלוייםאשרמבוססיעל םשימוש או ביצוע כהוצאה יוכרוהחוכרים מצדכהכנסה אוה מצדמחכיריםהיווצרותם במועד. -מחדש להעריך החוכר על ,למדד הצמודים משתנים חכירה בתשלומי שינוי של במקרהאת זכות לנכס תיזקף השינוי השפעת כאשר החכירה בגין ההתחייבות-.השימוש -המחכיר מצד החשבונאי הטיפול,הקיים התקן לעומת מהותי שינוי ללא נותרסיווג ,קרי .תפעולית כחכירה או מימונית כחכירה ביום המתחילות השנתיות מהתקופות החל ייושם החדש התקן1בינואר2019אימוץ .לאחריו או , .מוקדם באימוץ החדש התקן את לאמץ החברה בכוונת אין זה בשלב .אפשרי מוקדם ב לבחור לחוכרים מאפשר החדש התקןמ אחתגישותהיישום:הבאות 1.מלא למפרע יישום–זכות נכס ,זו גישה לפי-המצב על בדוח יוצגו וההתחייבות השימוש ומעולם מאז כאילו הכספייישום השפעת ,זה במקרה .החדש התקן להוראות בהתאם נמדדו תציג החברה ,כן כמו .להון תיזקף המוצגת ביותר המוקדמת התקופה לתחילת החדש התקן .השוואה כמספרי המוצגים הכספיים דוחותיה את מחדשיישום למועד ההתחייבות יתרת בשיעור שימוש תוך תחושב ,זו גישה תחת לראשונה החדש התקןבחכירה הגלום הריבית של התוספתי הריבית בשיעור להשתמש יש שאז בנקל לקביעה ניתן אינו זה שיעור אם אלא .בחכירה ההתקשרות במועד החוכר 2.חלקי למפרע יישום גישת–,זו גישה לפי.ההשוואה מספרי של מחדש הצגה תידרש לאיתרת תחושב ,לראשונה החדש התקן יישום למועד ההתחייבותהריבית בשיעור שימוש תוך זכות נכס יתרת לגבי .לראשונה החדש התקן יישום במועד הקיימת החוכר של התוספתי החלופות משתי אחת את ליישם ,בנפרד חכירה כל לגבי ,להחליט יכולה החברה ,השימוש :הבאות -.מסוימות התאמות עם ,שהוכרה ההתחייבות בגובה בנכס הכרה -מ כאילו בנכס הכרה.החדש התקן להוראות בהתאם נמדד ומעולם אז ,נוצר אם ,חלקי למפרע יישום בעקבות לראשונה החדש התקן יישום במועד הנוצר כלשהו הפרש .להון ייזקף כאשר ,החדש התקן של לראשונה היישום בעת חלקי למפרע יישום בגישת תבחר כי מעריכה החברה מדידת.המעבר במועד שיוצגו כפי חכירה בגין ההתחייבויות לסכום שווה תהיה השימוש זכות נכסי שכירות חוזי לחברהנדל"ן נכסי של בעיקרובהיקף רכביםביאור גם (ראה משמעותי17לדוחות הדוחות על החדש התקן של האפשרית ההשפעה בחינת במסגרת .)המאוחדים השנתיים הכספיים :הבאים הנושאים את בוחנת החברה ,הכספיים

31.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 21 באור3:-לתקני גילויIFRSיישומם שלפני בתקופה חדשים)(המשך -החכירה להארכת אופציות של קיומן–שאי החכירה תקופת החדש לתקן בהתאםניתנת נה באופן ודאי אם החכירה את להאריך אופציה ידי על המכוסות תקופות גם כוללת לביטול השכירות בהסכמי כאמור אופציות של קיומן בוחנת החברה .זו אופציה יממש שהחוכר סביר החברה בוחנת ,כאמור הבחינה במסגרת .אלה אופציות שתממש סביר באופן ודאי והאם שלה וה העובדות כל את,האופציה למימוש כלכלי תמריץ ליצור עשויות אשר הרלוונטיות נסיבות החכור הנכס חשיבות ,להתבצע שחזויים או שבוצעו במושכר משמעותיים שיפורים ,היתר בין .כאמור להארכה אופציות למימוש בקשר העבר ניסיון את וכן החברה לפעילות -חוזה של רכיבים הפרדת–בנפרד בחוזה חכירה רכיב בכל לטפל יש החדש לתקן בהתאם נכס של קבוצות לפי לבחור יכול הוא לפיה הקלה יש לחוכר כאשר חכירה שאינם מרכיבים בוחנת החברה .אחד חכירה כרכיב ביחד בהם ולטפל כאמור רכיבים להפריד שלא בסיס חכיר שאינם רכיבים של קיומם את שלה השכירות הסכמי במסגרתניהול שרותי כדוגמת ה .כאמור ההקלה את בסיס נכס של קבוצה כל עבור ליישם והאם ואחזקה -להיוון ריבית–למדידת ישמש אשר ההיוון שיעור את לקבוע כיצד בוחנת החברה כתלות וזאת ,התקן של לראשונה היישום במועד השימוש זכות ונכס חכירה בגין ההתחייבות שת לראשונה היישום בגישתאת לאמוד היכולת את היתר בין בוחנת החברה זה בהקשר .בחר היישום בגישת ותבחר במידה המחכיר של ראשוניות ועלויות החכור הנכס של ההוגן השווי החוכר של התוספתי הריבית שיעור את לאמוד היכולת את בוחנת החברה לחילופין .למפרע בחכי הגלום הריבית שיעור את לקבוע ניתן ולא במידההמלא למפרע היישום חלופת תחת רה הנכס ולאופי החכירה לתקופת לב בשים וזאת חלקי למפרע ביישום תבחר בו במקרה או .החכור הנהלים ,הפנימית הבקרה ,שלה המידע מערכות בהתאמת הצורך את בוחנת החברה ,בנוסף .החדש התקן הוראות את ליישם מנת על נדרשים אשר והמדיניות ההשלכות להלןמהותית להיות צפויה התקן יישום השפעת כאשר החברה על הצפויות: לעיל ההשפעה בחישוב בחשבון לקחה ולא החדש בתקן הניתנת ההקלה את ליישם בחרה החברה שנת במהלך להסתיים צפויים אשר החכירה חוזי את2019. לראשונה היישום השפעת כי מעריכה החברה ,זה בשלבליום החדש התקן של1בינואר2019צפויה שבין בטווח החברה של וההתחייבויות הנכסים בסך לגידול להוביל40ל-55מיליון₪.ממס ברוטו בשנת החדש התקן של לראשונה היישום השפעת בנוסף2019בהוצאות לקיטון להוביל צפויה .החברה של המימון ובהוצאות והפחתות הפחת בהוצאות ולעלייה החברה של השכירותכן כמו בשנת להביא צפויה החדש התקן של לראשונה היישום השפעת2019לגידולמשמעותי לאברווח .מס לפני ברווח ולקיטון התפעולי ה על החדש התקן השפעות לגבי החברה צפישיחתמו נוספים בהסכמים תלוי הכספיים דוחות שונים כלכליים במשתנים ובשינויים ,החדש התקן של לראשונה היישום למועד עד התקופה במהלך למועד עד זאת וכל ההתחייבויות חישוב לצורך המשמשים ההיוון שיעורי על להשפיע שיכולים .החדש התקן של לראשונה היישום בי טרם החברה ,כן כמוהרלוונטיים ההיוון שיעורי לחישוב כלכלי שווי מעריך באמצעות עבודה צעה .בלבד פנימית עבודה על הסתכמה אלא לחברההלוואותוהתחייבויותאחרותאשרכוללותאמותמידהפיננסיותמסוימות.יישום בעקבות החברה לראשונה התקןל לא עלולההחברה .שלה הפיננסיות המידה מאמות באחת עמוד

32.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 22 באור3:-לתקני גילויIFRSיישומם שלפני בתקופה חדשים)(המשך .החדש התקן להשפעות בהתאם המידה אמות בהתאמת הצורך את הבנקים מול אל בוחנת וההשלכות למפרע החדש התקן ליישום השונות האפשרויות את בוחנת עדיין החברה ,זה בשלב בין ,לב בשים הכספיים הדוחות על שלהןואמות פיננסים יחסים על האפשריות להשפעות ,היתר במידה החדש התקן של לראשונה היישום מועד עד של בתקופה תדווח החברה .פיננסיות מידה .החדש התקן של לראשונה היישום באופן שינוי על ותחליט השפעות על החדש התקן של לראשונה היישום מועד עד של בתקופה ותדווח תמשיך החברה נוספשינויים והשפעת האלו הכספיים בדוחות לחברה ידועים היו אשר בנתונים שיחולו ושינויים ות .זה בביאור שמובאת כפי הכמותית ההשפעה על אלו באור4:-פעילות מגזרי בארבע פועלת החברהה:פעילות מגזרי .אמגזרגלובל מר מגזרגלובל מרתשתיות על בדגש ובהטמעתם בעולם החברה מוצרי כלל במכירת עוסק המולדת ביטחון פרויקטי ,תקשורתה של הפעילות עיקר .סייבר והגנת מודיעין ,מגזרמרוכזת .הרחוק והמזרח אפריקה ,הלטינית אמריקה במדינות .במגזרישראל מר מגזרועוסק ישראל במדינת פועל ישראל מרב בעיקרפעילותתקשורת תשתיות פריסת, מתקניDATA CENTER,תקשורת רשתותהקמתמתגיםתשתית פרויקט ,INDOORו- OUTDOORבטוחה לעיר פתרונות ,פס רחבת ותקשורת אופטיים סיבים תשתיות כולל פתרונות ,שליטה וחדרי מוקדים הקמת ,וחכמהHLSה בעולם מוצרים ואספקת הרמות בכל- IT,התקנו ,מידע אבטחתתB2Cה מספק בנוסף .'וכו חכם בית ,סלולר ,מדיה לספקימגזר .הטלקום בתחום קצה וציוד למוצרים ותיקונים תחזוקה שירותי .גמגזרוטכנולוגיות בטחון מר(T&D) מגזרמרבטחוןוטכנולוגיות(T&D)עוסקבב עיקרפיתוחוייצורמערכותתקשורתטקטית צבאיתואזרחיתופתרונותעבורמגיביםראשונים.המגזרמפתחומתקיןמערכותקשרחכמות לאפליקציותצבאיותלחיילותהים,האווירוהיבשהבארץובעולם.למגזרפתרונותלפריסת מערכותתקשורתלמגיביםראשונייםותשתיותקשרטקטיוסלולרילאזוריםייחודיים סטאטייםוכן ,בפריסהמהירהלאזוריאסון.מוצריוה שלמגזרלרבות ובעולם בארץ מותקנים .יורק בניו העולמי הסחר מרכז במתחם .דמגזר( אתנהSAIP) מגזרהינ אתנהומגזרחקירה לכדי ועיבודם נתונים איסוף מערכות בתחום תכנה מוצרי מטרה ממוקדות ותובנות מקיפה. המגזרהחקירה ,המודיעין בתחום מוצרים מפתחוהפינטקשימוש ועושהבטכנולוגיות ד הביג מעולם מתקדמותאו טהה-DEEP LEARNINGהמפותחים אלגוריתמים עם בשילוב בקבוצהניתוח מבוססות מתקדמות אנליזות ביצוע ומאפשריםו.שפהלמגזרפיתוחים מספר אשר ,בתחום ייחודייםלהערכתבשוק משמעותי טכנולוגי פער לה מקנים ,החברה.מוצרי המגזרמותקניםבמספרגופימודיעין,חקירותלגופיםפיננסייםוחברותעסקיותבארץ ובעולם. באור4:-פעילות מגזרי)(המשך

33.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 23 .המגזרי בדיווח באחרים ומוצגות מגזר להגדרות עונות שלא פעילויות לחברה ,כן כמו קביעת לצורכי בנפרד שלה העסקיות היחידות של הפעילות תוצאות אחרי עוקבת ההנהלה על בהתבסס מוערכים המגזרים ביצועי ,ביצועים והערכת משאבים הקצאת לגבי החלטות .תפעולי הפסד או רווח בהתאם מדווחות אלו מכירות .העסקיים המגזרים בין מכירות כוללות המגזרים תוצאות .לחברה קשור צד שאינם ללקוחות הנמכרים ושרותים מוצרים לאותם תחרותי שוק למחירי א עסקאות.המאוחדים בדוחות מבוטלות לו גלובל מרישראל מרT&Dאתנהאחריםהתאמות הכל סך מאוחד מבוקר בלתי ש"ח אלפי חודשים שישה של לתקופה ביום שהסתיימה30 ,ביוני2017 מחיצוניים הכנסות173,84384,08122,2457,404129-287,702 בין הכנסות-מגזריות-601,658--(1,718)- הכנסות הכל סך173,84384,14123,9037,404129(1,718)287,702 המגזר תוצאות8,7331,170270(4,378)9,666-15,461 ,מימון )(הוצאות הכנסות נטו(10,403) חברות ברווחי הקבוצה חלק כלולות500 ההכנסה על מסים לפני רווח5,558 באור4:-פעילות מגזרי(המשך) גלובל מרישראל מרT&Dאתנהאחריםהתאמות הכל סך מאוחד מבוקר בלתי ש"ח אלפי ש של לתקופהיחודשים שה ביום שהסתיימה30 ביוני,2018 מחיצוניים הכנסות173,79895,74631,1173,997845-305,503 הכנסות הכל סך173,79895,74631,1173,997845-305,503 המגזר תוצאות6,2783,105(423)(5,187)(1,073)-2,700 נטו ,מימון הוצאות(7,339) הקבוצה חלקברווחיחברות כלולות372 על מסים לפני הפסד ההכנסה(4,267)

34.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 24 גלובל מרישראל מרT&Dאתנהאחריםהתאמות הכל סך מאוחד מבוקר בלתי ש"ח אלפי חודשים שלושה של לתקופה ביום שהסתיימה30 ,ביוני2018 מחיצוניים הכנסות90,47650,86316,6331,816431-160,219 הכנסות הכל סך90,47650,86316,6331,816431-160,219 המגזר תוצאות4,7792,502491(2,785)(739)-4,248 נטו ,מימון הוצאות(5,314) בהפסדי הקבוצה חלק כלולות חברות(56) על מסים לפני הפסד ההכנסה(1,122) גלובל מרישראל מרT&Dאתנהאחריםהתאמות הכל סך מאוחד מבוקר בלתי ש"ח אלפי חודשים שלושה של לתקופה ביום שהסתיימה30 ,ביוני2017 מחיצוניים הכנסות105,68939,8448,3802,010127-156,050 הכנסות הכל סך105,68939,8448,3802,010127-156,050 המגזר תוצאות8,207743(459)(3,009)10,617-16,099 ,מימון )(הוצאות הכנסות נטו(6,005) חברות ברווחי הקבוצה חלק כלולות569 על מסים לפני הפסד ההכנסה10,663

35.

בע תעשיות מר

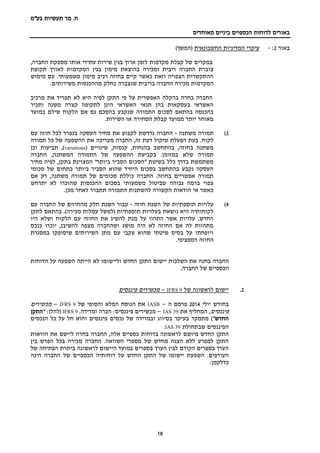

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 25 באור4:-מגזריפעילות(המשך) גלובל מרישראל מרT&Dאתנהאחריםהתאמות הכל סך מאוחד מבוקר ש"ח אלפי לביום שהסתיימה שנה31 ,בדמצבר2017 מחיצוניים הכנסות373,524192,73955,78711,125277-623,452 בין הכנסות-מגזריות-1411,718--(1,859)- הכנסות הכל סך373,524192,88057,50511,125277(1,859)623,452 המגזר תוצאות25,7894,857(2,563)(8,517)6,715-26,281 נטו ,מימון הוצאות(17,586) בהפסדי הקבוצה חלק כלולות חברות(2,014) רווחההכנסה על מסים לפני6,681 באור5:-מכשיריםפיננסיים הוגן בשווי הנמדדים פיננסיים נכסים 30ביוני,2018 רמה1רמה2רמה3סה"כ ש"ח אלפי הוגן בשווי הנמדדים פיננסים נכסים והפסד רווח דרך--18,60118,601 חוץ מטבע על אקדמה חוזי--33 בשווי הנמדדות פיננסיות התחייבויותהוגן 30ביוני,2018 רמה1רמה2רמה3סה"כ ש"ח אלפי חוץ מטבע על אקדמה חוזי--7777 התחייבויותלמדען--2,5272,527

36.

בע תעשיות מר

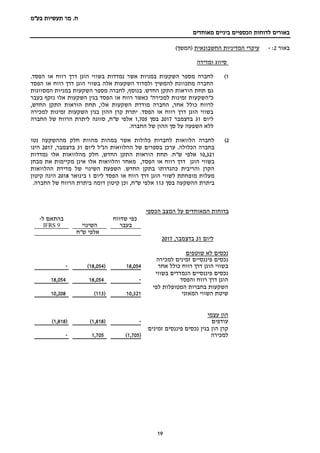

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 26 באור5:-מכשיריםפיננסיים)(המשך הוגן בשווי הנמדדים פיננסיים נכסים 30ביוני,2017 רמה1רמה2רמה3סה"כ ש"ח אלפי למכירה זמינים פיננסים נכסים--18,26418,264 חוץ מטבע על אקדמה חוזי--501501 הוגן בשווי הנמדדות פיננסיות התחייבויות 30ביוני,2017 רמה1רמה2רמה3סה"כ ש"ח אלפי חוץ מטבע על אקדמה חוזי--77 התחייבויותלמדען--2,5222,522 שאינן זכיות לבעלי התחייבות שליטה מקנות-3,189-3,189 הוגן בשווי הנמדדים פיננסיים נכסים 31,בדצמבר2017 רמה1רמה2רמה3סה"כ ש"ח אלפי למכירה זמינים פיננסים נכסים--18,05418,054 חוץ מטבע על אקדמה חוזי--208208 הוגן בשווי הנמדדות פיננסיות התחייבויות 31,בדצמבר2017 רמה1רמה2רמה3סה"כ ש"ח אלפי חוץ מטבע על אקדמה חוזי--4141 למדען התחייבויות--2,5272,527 שאינן זכויות לבעלי התחייבויות שליטה מקנות-656-656

37.

בע תעשיות מר

.ח"מ מאוחדים ביניים הכספיים לדוחות באורים 27 באור5:-מכשיריםפיננסיים)(המשך התאמהבגיןמדידותשוויהוגןהמסווגותברמה3שלמדרגהשוויההוגן: פיננסיים מכשירים 20182017 ש"ח אלפי יתרהליום1בינואר15,69415,604 סךרווח)(הפסדשהוכר306632 ליום יתרה30ביוני16,00016,236 מכשירים פיננסיים ש"ח אלפי ליום יתרה1,בינואר201715,604 סךרווחשהוכר300 למכירה זמינים פיננסיים נכסים רכישת383 הון לקרן שערוך(593) ליום יתרה31,בדצמבר201715,694 בסוף המוחזקים נכסים בגין הפסד או ברווח שהוכר לשנה הרווח סך הדיווח תקופת300 שוויהוגן ,ואחרים בנקאיים מתאגידים אשראי ,חובה ויתרות חייבים של הכספיים בדוחות היתרות לשווין קרובות או תואמות הינן זכות ויתרות וזכאים שירותים ונותני לספקים התחייבויות .ההוגן באור6:-הכספי המצב על הדיווח תאריך לאחר ארועים במספר פעילות הפסקת של בתהליך החלה החברהלתשתיות עבודות בתחום פעלה בהן מדינות בלבד התקשורת,שכןאילו במדינות הפעילות המשך את מצדיק אינו השוק תנאי שינוי.בתאריך30 ,באוגוסט2018פעילויות מספר סגירת על החברה ודירקטוריון החברה הנהלת ידי על הוחלט גלובל מר ממגזר חלק המהוות הלטינית באמריקההחב להערכת .הפעילות סגירת של ההשפעה רה בודדים שקלים מיליוני מספר הינה ,לעיל האמורה. ------------------- F:W2000W2000915603M18C6-C MER-IFRS.DOCX

38.

תעשיות מר .חבע"מ הכספיים

הדוחות מתוך כספיים נתוניםבינייםהמאוחדים לחברה המיוחסים ליום30ביוני,2018 מבוקרים בלתי עניינים תוכן עמוד תקנה לפי מיוחד דוח38'ד2 לחברה המיוחסים הכספי המצב על המאוחדים הדוחות מתוך כספיים נתונים3 רווח על המאוחדים הדוחות מתוך כספיים נתוניםאולחברה המיוחסים הפסד4 לחברה המיוחסים הכולל הרווח על המאוחדים הדוחות מתוך כספיים נתונים5 על המאוחדים הדוחות מתוך כספיים נתוניםלחברה המיוחסים המזומנים תזרימי6-7 נוסף מידע8-15

39.

-2- קסירר את גבאי

פורר קוסט בגין מנחם דרך144,'א תל-אביב6492102 .טל972-3-6232525+ פקס+972-3-5622555 ey.com מיוחד דוחהמבקר החשבון רואה שלעלביניים כספי מידעתקנה לפי נפרד38ערך ניירות לתקנות 'ד התש"ל ,)ומיידיים תקופתיים (דוחות-1970 מבוא הביניים הכספי המידע את סקרנוהנפרדתקנה לפי המובא38,)ומיידיים תקופתיים (דוחות ערך ניירות לתקנות 'ד התש"ל-1970(להלן בע"מ תעשיות מר .ח של-ליום ,)החברה30ביוני2018ולתקופותשלו שישהשלושה שהסתיימ חודשיםושל וההנהלה הדירקטוריון באחריות הינו הנפרד הביניים הכספי המידע .תאריך באותו לתקופ הנפרד הביניים הכספי המידע על מסקנה להביע היא אחריותנו .החברהוביניים תאלהעל בהתבסס .סקירתנו לאסקרנואתהדו מתוך הנפרד הביניים הכספי המידעבניכוי הנכסים אשר מוחזקות חברות של הכספיים חות נטו ,להן המיוחסים ההתחייבויותשל לסך הסתכמוכ-14,210ליום ש"ח אלפי30ביוני2018של חלקה ואשר ב החברההפסדישל לסך הסתכם הנ"ל החברותכ-4,140וכ ש"ח אלפי-14,341ש"ח אלפילתקופותשלשישה וששהסתיימ חודשים לושהו.תאריך באותואחרים חשבון רואי ידי על נסקרו חברות אותן של הכספיים הדוחות על מבוססת חברות אותן בגין הכספיים לדוחות מתייחסת שהיא ככל ,ומסקנתנו לנו הומצאו שדוחותיהם .האחרים חשבון רואי של הסקירה דוחות הסקירה היקף סקירה לתקן בהתאם סקירתנו את ערכנו1בישראל חשבון רואי לשכת של-לתקופות כספי מידע של "סקירה כספי מידע של סקירה ."הישות של המבקר החשבון רואה ידי על הנערכת בינייםנפרדביניים לתקופותמורכבת ,מבירוריםומייש ,והחשבונאיים הכספיים לעניינים האחראים אנשים עם בעיקראנליטיים סקירה נוהלי ום ואחרים.מקובלים ביקורת לתקני בהתאם הנערכת ביקורת מאשר ניכרת במידה בהיקפה מצומצמת הינה סקירה להיות יכולים שהיו המשמעותיים העניינים לכל שניוודע ביטחון להשיג לנו מאפשרת אינה ולפיכך בישראל חוות מחווים אנו אין ,לכך בהתאם .בביקורת מזוהים.ביקורת של דעת מסקנה לסבור לנו הגורם דבר ליבנו לתשומת בא לא ,אחרים חשבון רואי של הסקירה דוחות ועל סקירתנו על בהתבסס תקנה להוראות בהתאם ,המהותיות הבחינות מכל ,ערוך אינו הנ"ל הנפרד הביניים הכספי שהמידע38לתקנות 'ד התש ,)ומיידיים תקופתיים (דוחות ערך ניירות"ל-1970. תל-,אביבקסירר את גבאי פורר קוסט 30באוגוסט,2018חשבון רואי

40.

תעשיות מר .חבע"מ מתוך

כספיים נתוניםהדוחותהמאוחדעל יםלחברה המיוחסים הכספי המצב -3- ליום30ביוני ליום 31בדצמבר 201820172017 מבוקר בלתימבוקר ש"ח אלפי שוטפים נכסים ושווי מזומניםמזומנים1151741,958 חובה ויתרות חייבים143,98593,691139,762 144,10093,865141,720 שוטפים לא נכסים למכירה זמינים פיננסיים נכסיםאחר כולל רווח דרך הוגן בשווי-12,22212,148 בשווי הנמדדים פיננסיים נכסיםהפסד או רווח דרך הוגן12,695-- מוחזקות לחברות הלוואות38,74641,94938,683 לרבות נטו ,מוחזקות לחברות המיוחסים התחייבויות בניכוי נכסים מוניטין22,36736,66328,201 קבוע רכושנטו ,2,3662,3382,226 נדחים מסים1,1281,104977 77,30294,27682,235 221,402188,141223,954 שוטפות התחייבויות בנקאי מתאגיד אשראי3,2553,2663,255 שירותים ולנותני לספקים התחייבויות1,6179231,063 קשורים צדדים זכות יתרות15,79715,74915,864 זכות ויתרות זכאים2,9783,4892,190 23,64723,42722,372 שוטפות לא התחייבויות הלוואהמבנקאי תאגיד99147124 לעובדים הטבות בשל התחייבויותנטו ,2,0902,2981,872 2,1892,4451,996 מניות לבעלי המיוחס הוןהחברה מניות הון19,96917,82019,969 מניות על פרמיה189,815144,819189,815 אוצר מניות(23,395)(23,395)(23,395) רווח יתרת80,53095,46490,003 תרגום מהפרשי הון קרן(61,926)(61,360)(65,646) בעלי עם עסקאות בגין הון קרןשליטה מקנות שאינן זכויות(13,291)(13,618)(13,291) מניות מבוסס תשלום מעסקאות קרן3,8643,7873,837 הון קרנותלמכירה זמינים פיננסיים נכסים בגין-(1,248)(1,705) 195,566162,269199,587 221,402188,141223,954 .הנפרד הכספי ומהמידע הכספיים מהנתונים נפרד בלתי חלק מהווה המצורף הנוסף המידע 30באוגוסט,2018 הכספיים הדוחות אישור תאריךמר חיים הדירקטוריון יו"ר למפרט ניר מנכ"ל ממיה אבישי סמנכ"לכספים

41.

תעשיות מר .חבע"מ הדוח

מתוך כספיים נתוניםותהמאוחדיםעלהפסד או רווחלחברה המיוחסים -4- ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי ממכירות הכנסות205129127129290 המכירות עלות(65)(16)(5)(16)(184) גולמי רווח140113122113106 הוצאות,שיווקוכלליות הנהלה(225)(1,232)23(189)(1,882) אחרות הכנסות54741--41 )(הפסד רווחתפעולי462(1,078)145(76)(1,735) מימון הכנסות2,3001,3121,2166403,207 מימון הוצאות(46)(888)-(355)(1,074) ( רווחהפסד)מוחזקות מחברות(10,607)2,483(3,880)9,657(3,018) ( רווחהפסד)ההכנסה על מסים לפני(7,891)1,829(2,519)9,866(2,620) )(הוצאות הכנסותההכנסה על מסים150-(257)-(233) ( רווחהפסד)לחברה המיוחס(7,741)1,829(2,667)9,866(2,853) ומהמידע הכספיים מהנתונים נפרד בלתי חלק מהווה המצורף הנוסף המידע.הנפרד הכספי

42.

תעשיות מר .חבע"מ הדוח

מתוך כספיים נתוניםותהמאוחדיםעלהכולל הרווחלחברה המיוחסים -5- ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי ( רווחהפסד)נקילחברה המיוחס(7,741)1,829(2,776)9,866(2,853) לחברה המיוחס אחר כולל )(הפסד רווח :)המס השפעת (לאחר מכן לאחר מחדש יסווגו שלא סכומים או לרווח:הפסד תכנית בגין אקטוארי )(הפסד רווח מוגדרת הטבה86(351)75(200)(1,130) מחדש המסווגים או שיסווגו סכומים תנאים בהתקיים הפסד או לרווח :ספציפיים הפסדזמינים פיננסיים נכסים בגין למכירה-(7,887)-(7,671)(457) דוחות מתרגום הנובעות התאמות חוץ במטבע פעילויות של כספיים3,720(2,284)(2,029)(2,661)(6,570) מימוש בגין והפסד רווח לדוח העברה למכירה זמינים פיננסים נכסים----(7,887) סה"כ( רווחהפסד)המיוחס אחר כולל לחברה3,806(10,522)(1,954)(10,532)(16,044) סה"כהפסדל המיוחס כוללחברה(3,935)(8,693)(4,730)(666)(18,897) הכספי ומהמידע הכספיים מהנתונים נפרד בלתי חלק מהווה המצורף הנוסף המידע.הנפרד

43.

תעשיות מר .חבע"מ הדוח

מתוך כספיים נתוניםותהמאוחדיםהמזומנים תזרימי עללחברה המיוחסים -6- ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי של שוטפת מפעילות מזומנים תזרימי החברה נקי הפסדלחברה המיוחס(7,741)1,829(2,776)9,866(2,853) תזרימי להצגת הדרושות התאמות של שוטפת מפעילות מזומנים :החברה של והפסד רווח לסעיפי התאמות :החברה מניות מבוסס תשלום2786227136 פחתוהפחתות536465279229970 הכנסותנטו ,מימון(2,254)(424)(1,216)(285)(2,133) קבוע רכוש ממימוש רווח-(41)--(41) הפסדמוחזקות חברות בגין10,607(2,483)3,880(9,657)3,018 ההכנסה על מסים(150)-258-233 מוחזקות לחברות הלוואות שערוך(994)333(599)12329 זמינים פיננסים נכסים ערך עליית והפסד לרווח שנזקפה למכירה(547)---- הטבות בשל בהתחייבויות שינוי נטו ,לעובדים209(214)163(241)(311) 7,434(2,278)2,767(9,915)2,202 והתחייבויות נכסים בסעיפי שינוייםשל :החברה ( ירידהעלייה)חובה ויתרות בחייבים(2,063)(1,713)(564)255(47,784) ( עלייהירידה)לספקים בהתחייבויות שירותים ולנותני554(404)845278(264) נדחים במיסים )(עלייה ירידה(150)-258-127 עלייה)(ירידהזכות ויתרות בזכאים1,454(113)(225)(318)1,480 (205)(2,230)312215(46,441) מזומניםבחברה השנה במהלך ששולמו :עבור ששולמה ריבית(31)(33)(18)(17)(100) נטו מזומנים( שנבעוששימשו)לפעילות החברה של שוטפת:(543)(2,712)285149(47,192) חלק מהווה המצורף הנוסף המידע.הנפרד הכספי ומהמידע הכספיים מהנתונים נפרד בלתי

44.

תעשיות מר .חבע"מ הדוח

מתוך כספיים נתוניםותהמאוחדיםהמזומנים תזרימי עללחברה המיוחסים -7- ל-6שהסתיימו החודשים ביום30ביוני ל-3שהסתיימו החודשים ביום30ביוני לשנה שהסתיימה ביום 31בדצמבר 20182017201820172017 מבוקר בלתימבוקר ש"ח אלפי של השקעה מפעילות מזומנים תזרימי החברה קבוע רכוש רכישת(676)(37)(406)(27)(430) קבוע רכוש ממכירת תמורה-42--42 ו השקעהלחברות הלוואות מתן מוחזקות(721)(358)(34)(3)(4,357) מוחזקות מחברות הלוואות החזר122-83-3,928 רכישתנכסיםפיננסיםלמכירה זמינים----(382) נטו מזומניםשלפעילות שימשוהשקעה החברה של:(1,275)(353)(357)(30)(1,199) של מימון מפעילות מזומנים תזרימי החברה מניות הנפקת בשל תקבולים----47,145 אחרות והתחייבויות הלוואות פרעון ארוך לזמן(25)(66)(12)(28)(100) בנקאיים מתאגידים קצר לזמן אשראי נטו ,ואחרים-3,203-(1)3,202 ש נטו מזומנים(ש מפעילות נבעושימשו לפעילות)החברה של מימון:(25)3,137(12)(29)53,389 ( עליהירידה)מזומנים ושווי במזומנים(1,843)72(84)901,856 לתחילת מזומנים ושווי מזומנים יתרת התקופה1,95810220084102 לסוף מזומנים ושווי מזומנים יתרת התקופה1151741161741,958 של במזומן שלא מהותיות פעילויות החברה להשקעה כלולה לחברה הלוואה המרת----837 כלולה לחברה הלוואה על חוב מחילת----1,516 .הנפרד הכספי ומהמידע הכספיים מהנתונים נפרד בלתי חלק מהווה המצורף הנוסף המידע

45.

תעשיות מר .חבע"מ נוסף

מידע -- 8 באור1:-כללי תקנה להוראות בהתאם מתומצתת במתכונת ערוך זה נפרד כספי מידע38ערך ניירות לתקנות 'ד התש"ל ,)ומיידים תקופתיים (דוחות-1970על הכספי למידע בהקשר זה נפרד כספי במידע לעיין יש . ליום השנתיים הכספיים הדוחות31,בדצמבר2017אשר ולבאורים תאריך באותו שהסתיימה ולשנה נלוו.אליהם מבנקים להלוואות בקשר פיננסיות מידה אמות תאגידים עם התקשרויותיה במסגרת הקבוצה של הפיננסיות המידה באמות החברה לעמית באשר ביאור ראה ,בנקאיים1.המאוחדים הכספיים לדוחות באור2:-החשבונאית המדיניות עיקרי א.ביני הכספיים הדוחות של העריכה מתכונתמאוחדים ים ל בהתאם ערוכים מאוחדים ביניים הכספיים הדוחותבינלאומי חשבונאות תקן34-"דיווח ערך ניירות תקנות של 'ד פרק לפי הגילוי להוראות בהתאם וכן ,"ביניים לתקופות כספי התש"ל ,)ומידיים תקופתיים (דוחות-1970. הכספיים הדוחות בעריכת יושמה אשר החשבונאית המדיניותלזו עקבית מאוחדים ביניים :להלן האמור למעט ,המאוחדים השנתיים הכספיים הדוחות בעריכת שיושמה 1.לקוחות עם מחוזים הכנסות בבאור כמפורט2'ד1מספר בינלאומי כספי דיווח תקן של לראשונה יישום בדבר15–הכנסות עם למפרע התקן הוראות את ליישם בחרה החברה ,)""התקן (להלן לקוחות עם מחוזים .השוואה מספרי של מחדש הצגה וללא הקלות ליום עד שיושמה החשבונאית המדיניות בדבר31,בדצמבר2017בהכנסה ההכרה בגין–ראה סעיפים'כובביאור2.המאוחדים השנתיים הכספיים לדוחות מיום החל שמיושמת החשבונאית המדיניות1,בינואר2018הינה בהכנסה הכרה בגין :כדלקמן א.בהכנסה הכרה או בנכס השליטה כאשר הפסד או ברווח מוכרות לקוחות עם מחוזים הכנסות ,לתקן בהתאם לל מועברות בשירותלהתקבל שצפויה התמורה של הוגן שווי לפי ומוכרת נמדדת הכנסה .קוח הכנסה .)מסים (כגון שלישיים צדדים לטובת שנגבו הסכומים בניכוי ,החוזה לתנאי בהתאם ההכנסה וכן ,לחברה יזרמו הכלכליות שההטבות שצפוי למידה עד הפסד או ברווח מוכרת מהי למדידה ניתנות ,רלוונטי אם ,והעלויות.מנה או עיקרי כספק פועלת היא האם בוחנת החברה ,לקוחות עם מחוזים ההכנסה סכום בקביעת טרם שהובטח בשירות או בסחורה שולטת היא כאשר עיקרי ספק היא החברה .בחוזה כסוכן במקרים .התמורה של ברוטו בסכום בהכנסות מכירה החברה ,אלה במקרים .ללקוח העברתו כסו פועלת החברה בהםהסכומים ניכוי לאחר ,נטו בסכום בהכנסה החברה מכירה ,כן .העיקרי לספק המגיעים

46.

תעשיות מר .חבע"מ נוסף

מידע -- 9 באור2:-עיקריהמדיניותהחשבונאית)(המשך ב.סחורות ממכירת הכנסות השליטה העברת עם ,זמן בנקודת הפסד או ברווח מוכרות סחורות ממכירת הכנסות בדרך .ללקוח הנמכרות הסחורות עלהסחורה מסירת במועד מועברת השליטה כלל .ללקוח ג.שירותים ממתן הכנסות וצורך מקבל הלקוח בה התקופה פני על ,זמן לאורך מוכרות שירותים ממתן הכנסות לתקופות בהתאם מוכרות ההכנסות .החברה ביצועי ידי על המופקות ההטבות את לתנאי בהתאם מלקוחותיה תשלום גובה החברה .השירותים סופקו שבהן הדיווח יכו התשלומים כאשר ,ספציפיים בהסכמים שסוכמו התשלוםתקופת טרום להיות לים או בנכס החברה מכירה ובהתאם ,השירות מתן תקופת לאחר או השירות מתן .הלקוח עם החוזה בגין בהתחייבות מכירה כן ועל כסוכן החברה פועלת ואחזקה ניהול שירותי למתן מהחוזים בחלק ני לאחר ,החוזה מביצוע המתקבלת נטו תמורה בגובה אלה חוזים בגין בהכנסותכוי .העיקרי לספק המגיעים הסכומים ד.משתנה תמורה הפעלת בעת .לקוח עם חוזה לכל בנפרד העסקה מחיר את לקבוע נדרשת החברה בהתחשב ,בחוזה משתנה תמורה כל של ההשפעה את מעריכה החברה ,זה דעת שיקול ( שינויים ,קנסות ,בהנחותvariationsבקבי .במזומן שלא תמורה וכן תביעות ,)עת הסביר "הסכום בשיטת כלל בדרך משתמשת החברה ,המשתנה התמורה של ההשפעה הסביר שהוא היחיד בסכום בהתחשב נקבע העסקה מחיר לפיה ,בתקן המצוינת "ביותר תמורה של סכומים כוללת החברה . בחוזה אפשריים תמורה סכומי של בתחום ביותר משמעותי שביטול גבוהה ברמה צפוי אם רק ,משתנהלא שהוכרו ההכנסות בסכום .מכן לאחר תתברר התמורה להשתנות הקשורה הודאות אי כאשר יתרחש ה.חוזה השגת עלויות תוספתיות בעלויות נושאת היא לקוחותיה עם החברה של מהחוזים חלק השגת עבור .)מחייבת מכירה עסקת בביצוע המותנות מוכרנים עמלות (למשל החוזה להשגת אשר עלויותאם לה מתהוות היו ושלא הלקוח עם החוזה את להשיג מנת על התהוו בסיס על ומופחתות כנכס מוכרות ,להשיבן מצפה ושהחברה מושג היה לא החוזה .הספציפי החוזה במסגרת שסופקו השירותים מתן עם עקבי שהוא שיטתי .ובאשראי המבוצעות עסקאות ללקוח החברה מעניקה מהעסקאות בחלק.משנה ארוכה לתקופה אשראי תנאי משלם שהיה המחיר את המשקף הסכום לפי בהכנסה החברה מכירה אלו במקרים הכנסות במסגרת מוכרת והיתרה השירות או הסחורה קבלת במועד במזומן הלקוח .מימון צוברת ,החברה מספקת אותו עתידי שירות בגין ארוך לזמן מקדמות קבלת של במקרים ריבית החברהההתקשרות תקופת לאורך המקדמות בגין מימון בהוצאת ומכירה מכירה המקדמות מימוש עם .משמעותי מימון רכיב בחוזה קיים כאשר וזאת הצפויה .משירותים מההכנסות כחלק שנצברה בריבית החברה האשראי מרכיב את תפריד לא היא לפיה התקן פי על האפשרית בהקלה בחרה החברה תנא בהן בעסקאותלסכום בהתאם בהכנסה ותכיר משנה קצרה לתקופה הינן האשראי י

47.

תעשיות מר .חבע"מ נוסף