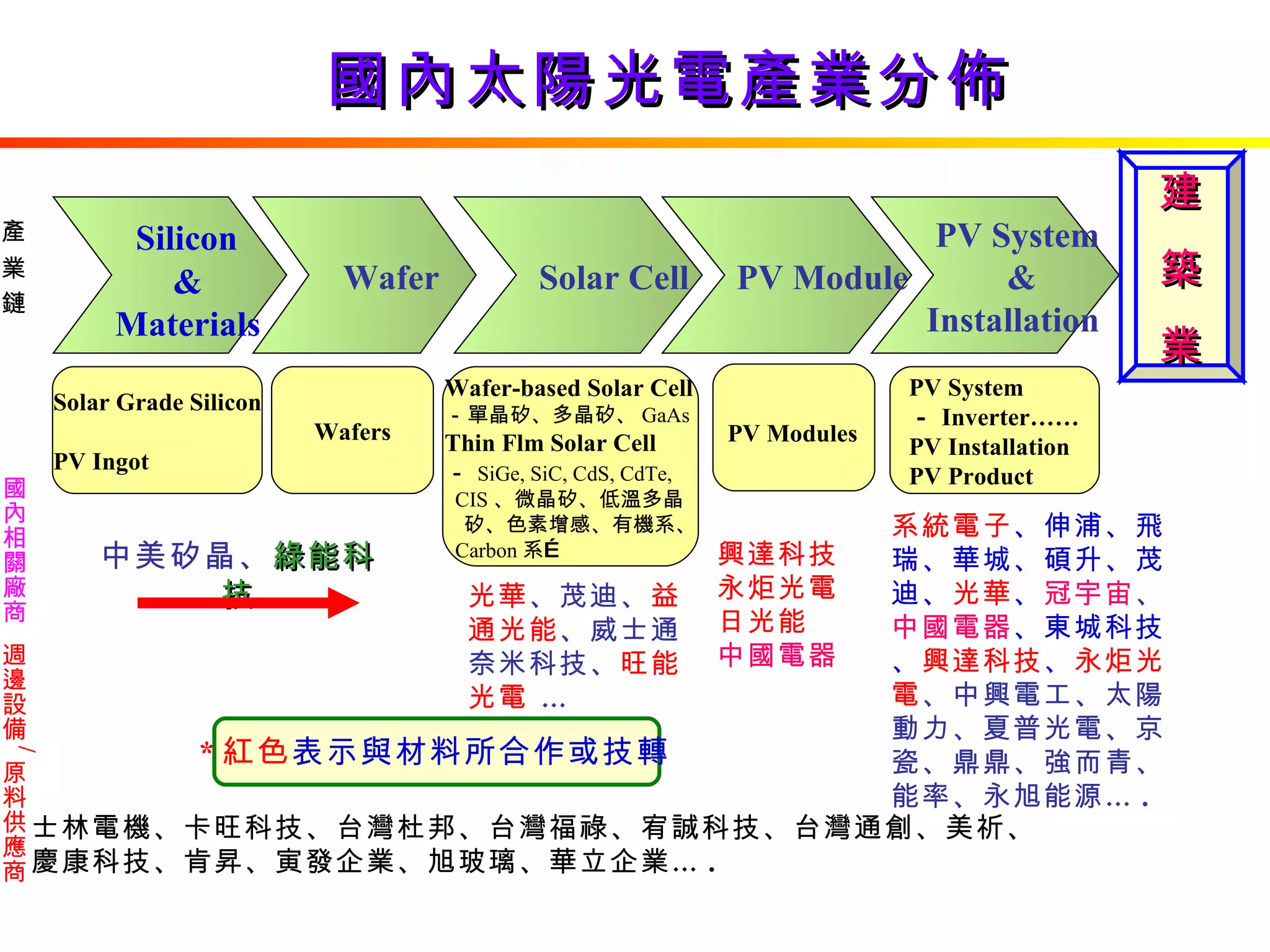

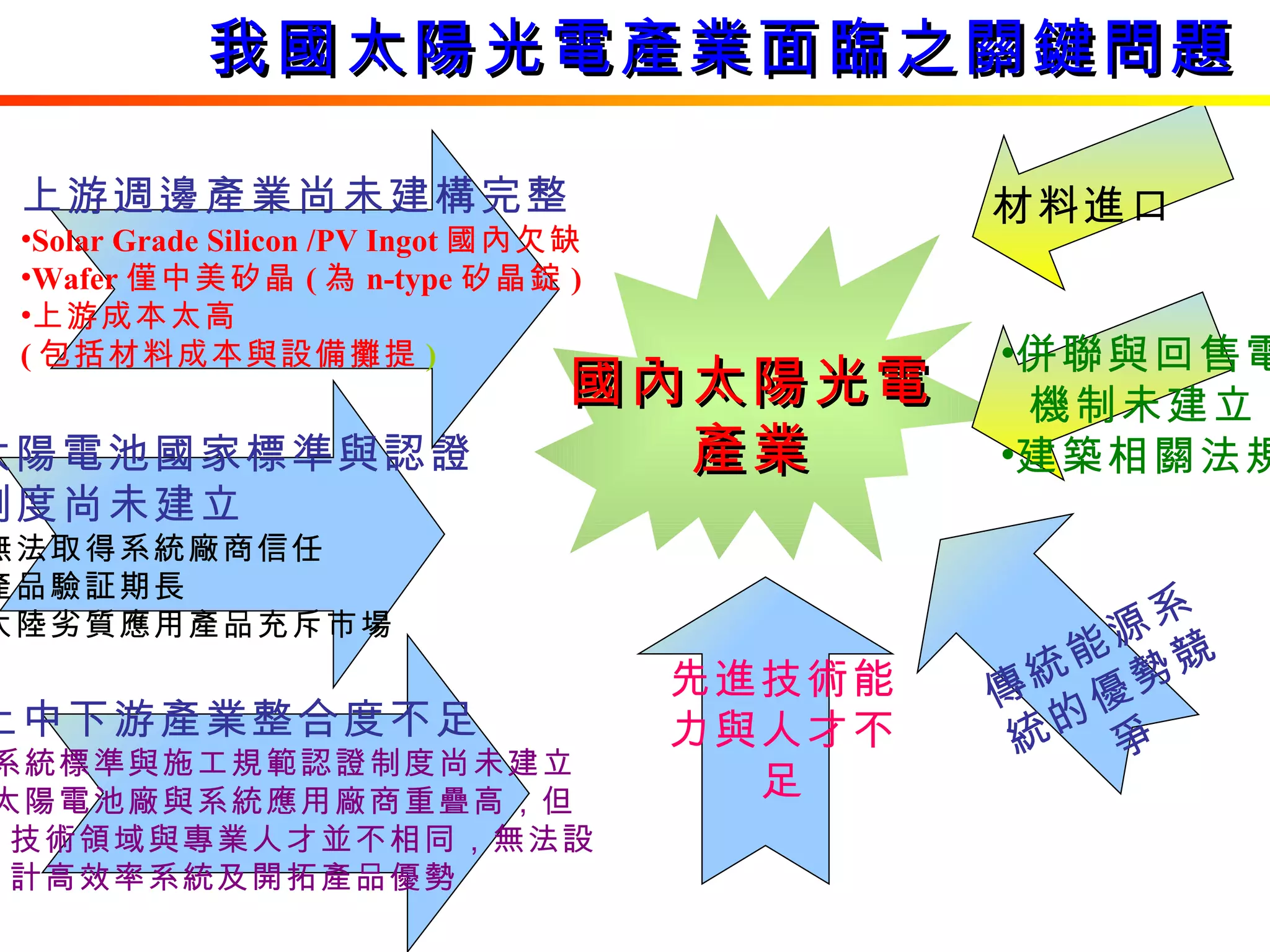

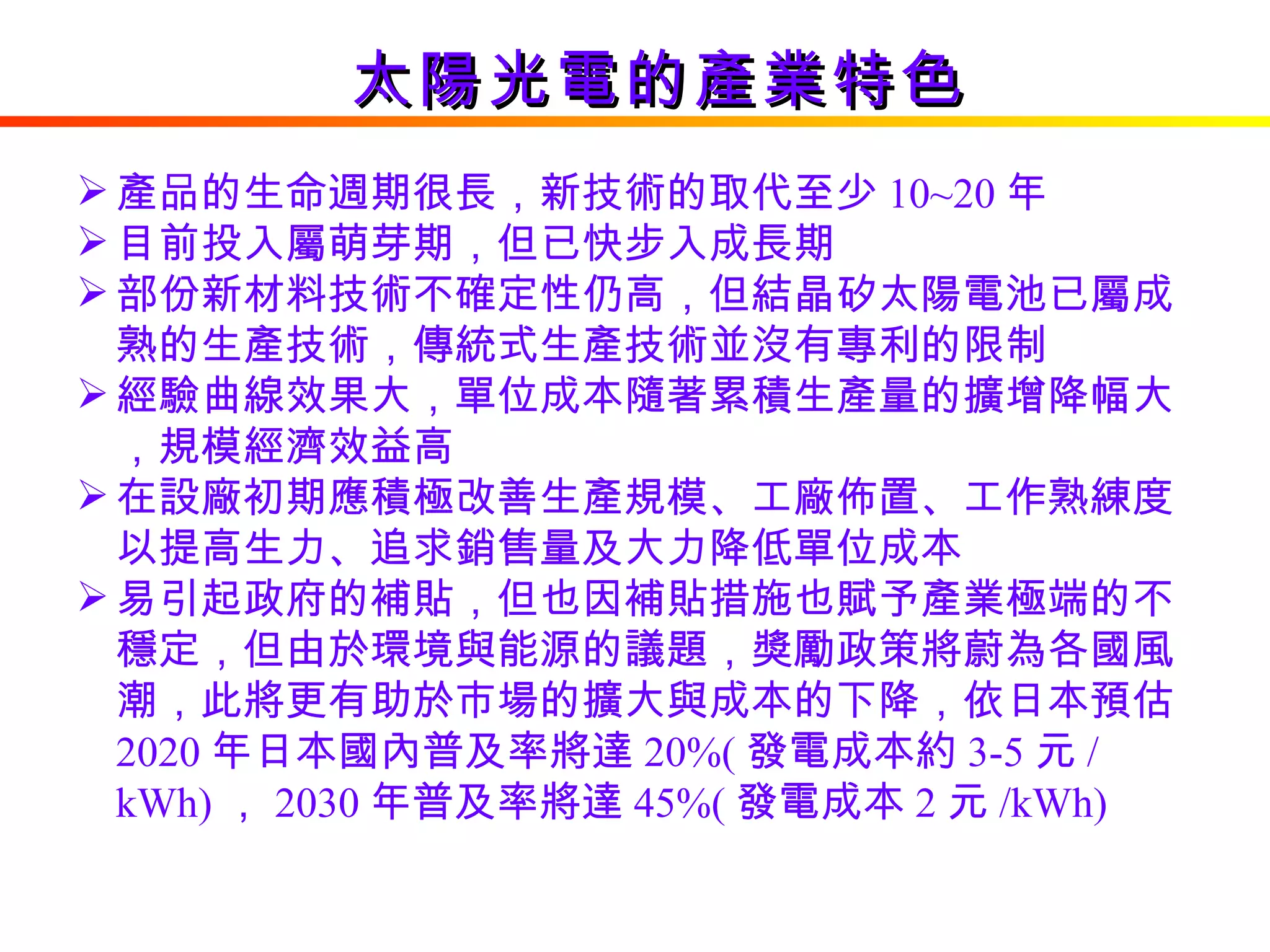

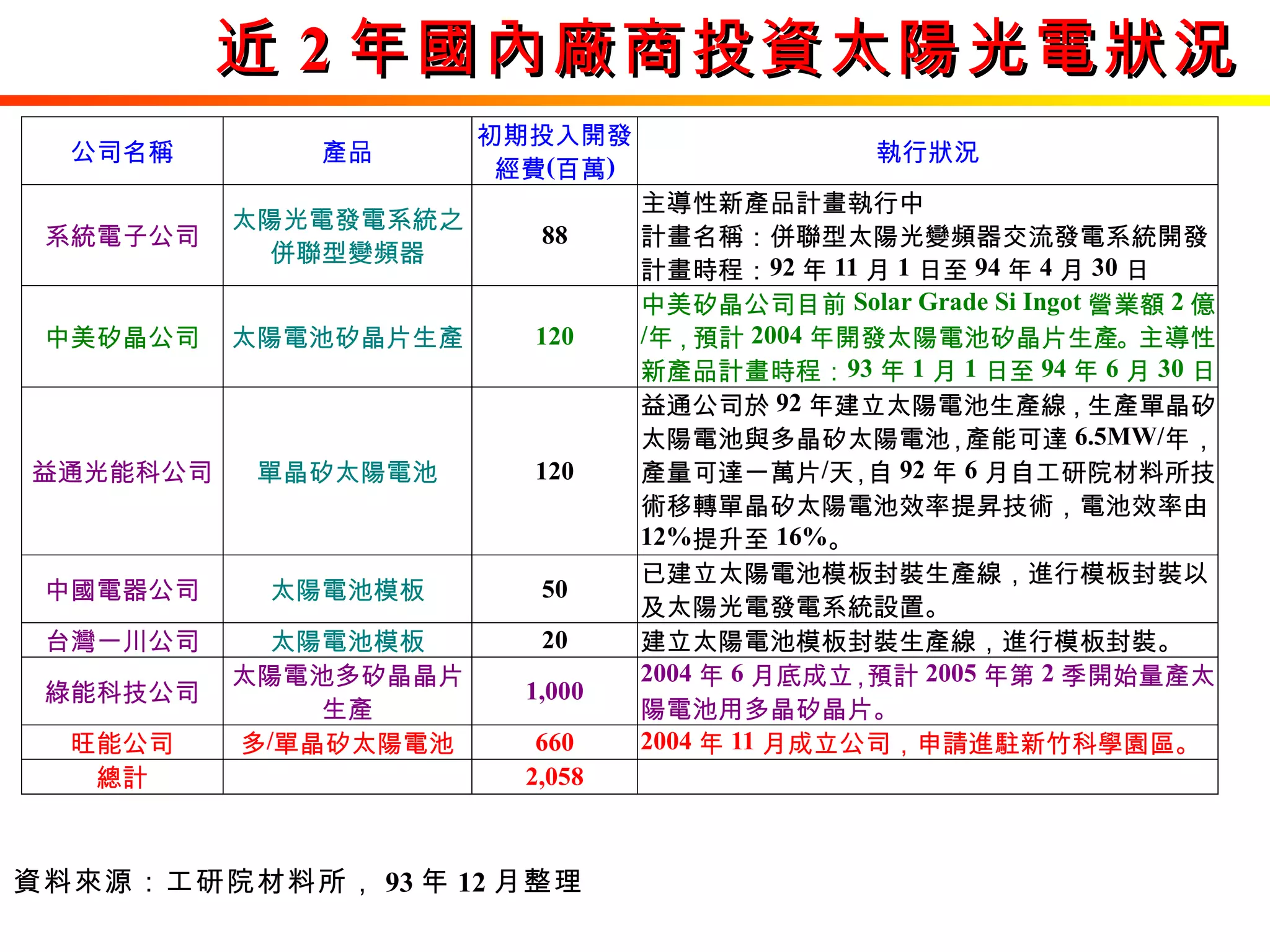

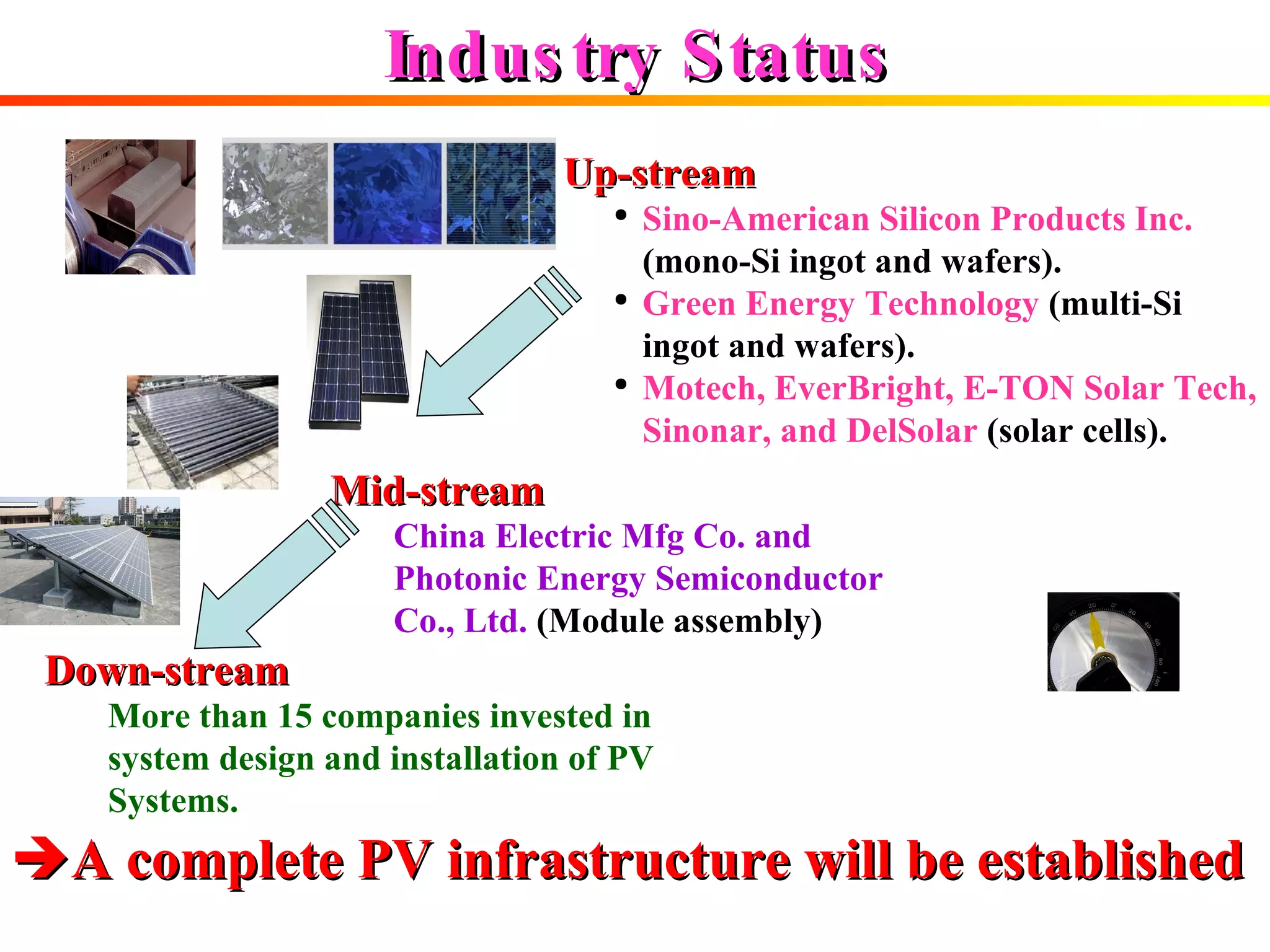

Industry Status Down-streamMore than 15 companies invested in system design and installation of PV Systems. A complete PV infrastructure will be established Up-stream Sino-American Silicon Products Inc. (mono-Si ingot and wafers). Green Energy Technology (multi-Si ingot and wafers). Motech, EverBright, E-TON Solar Tech, Sinonar, and DelSolar (solar cells). Mid-stream China Electric Mfg Co. and Photonic Energy Semiconductor Co., Ltd. (Module assembly)

37.

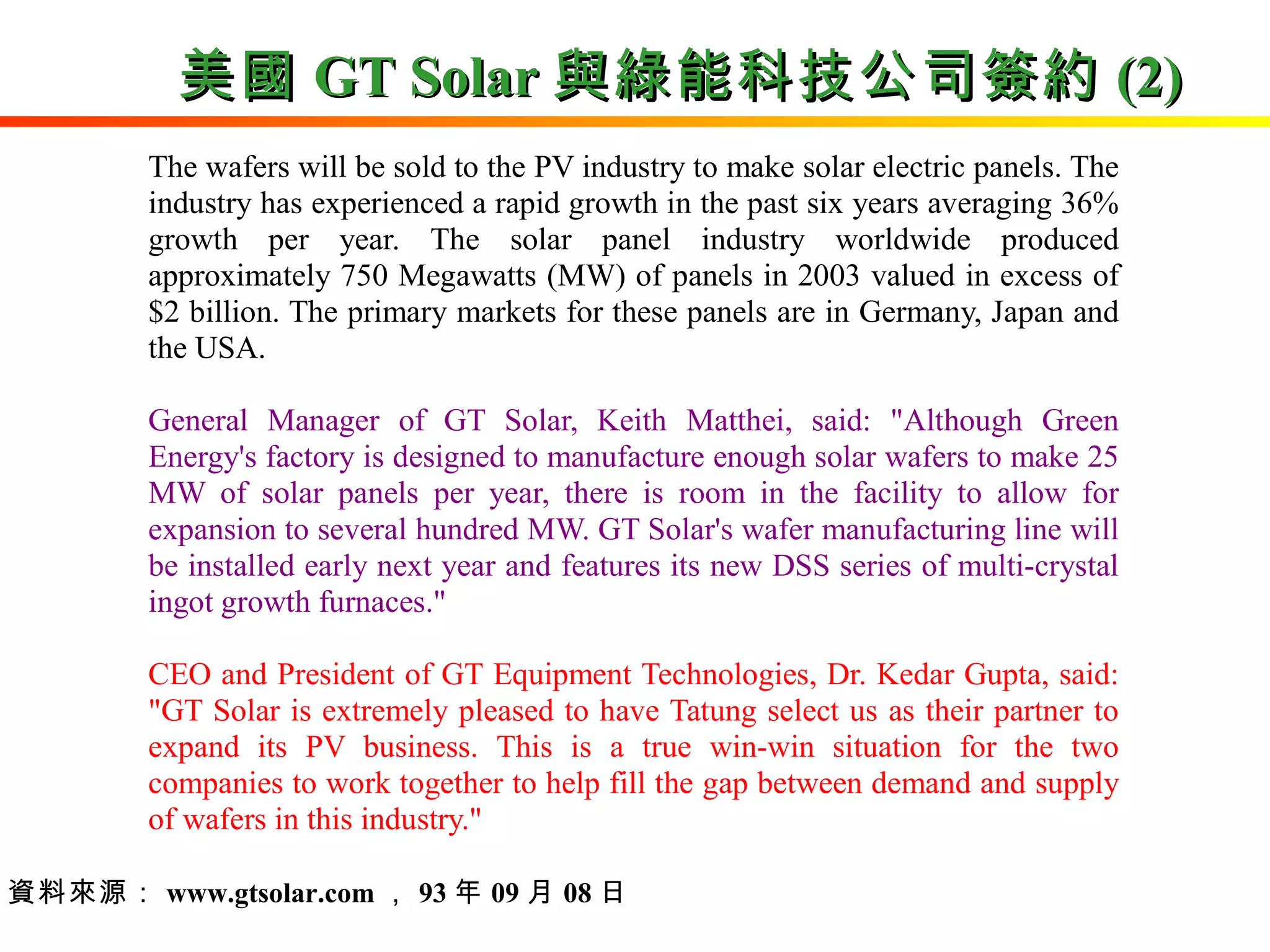

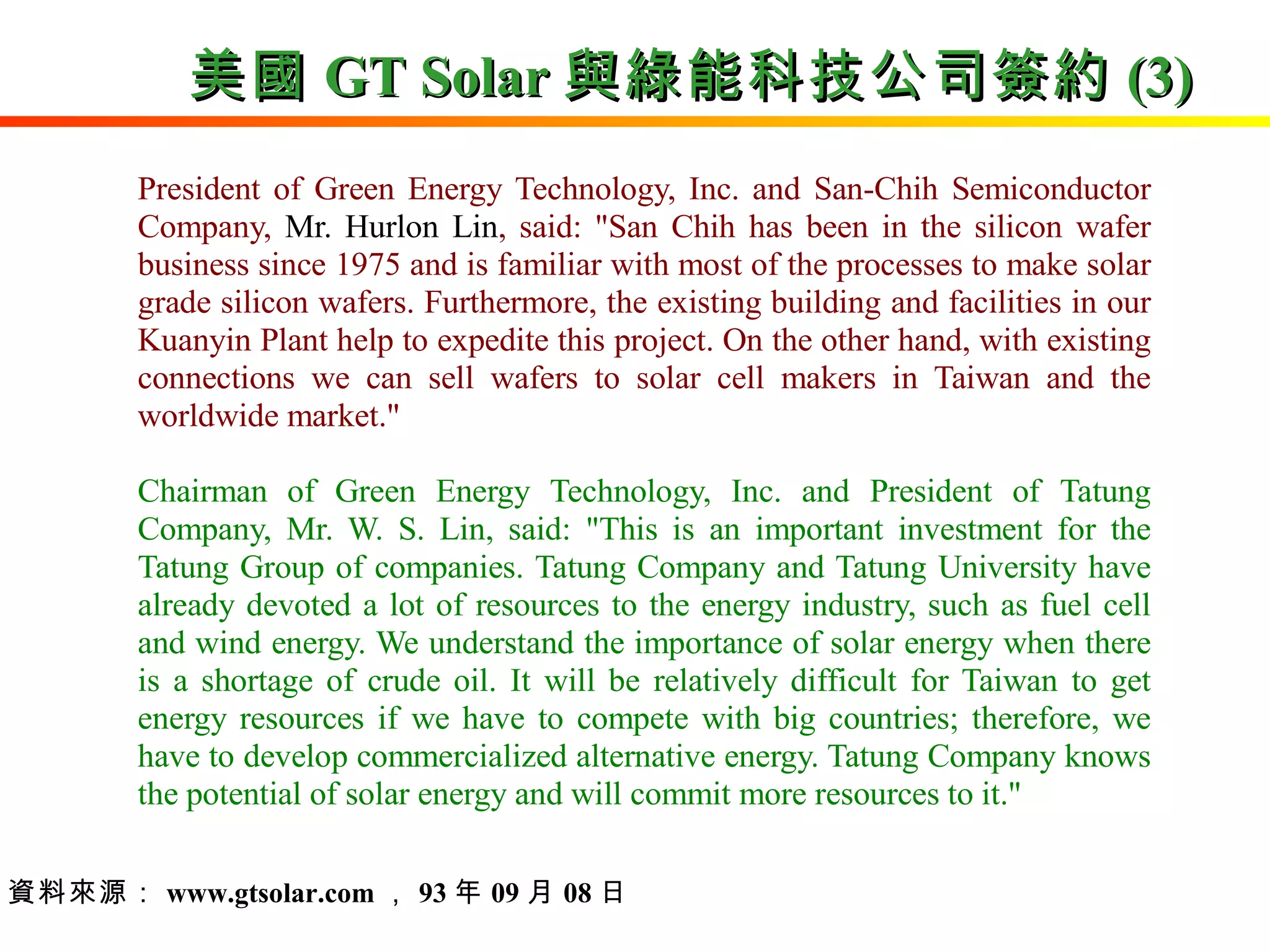

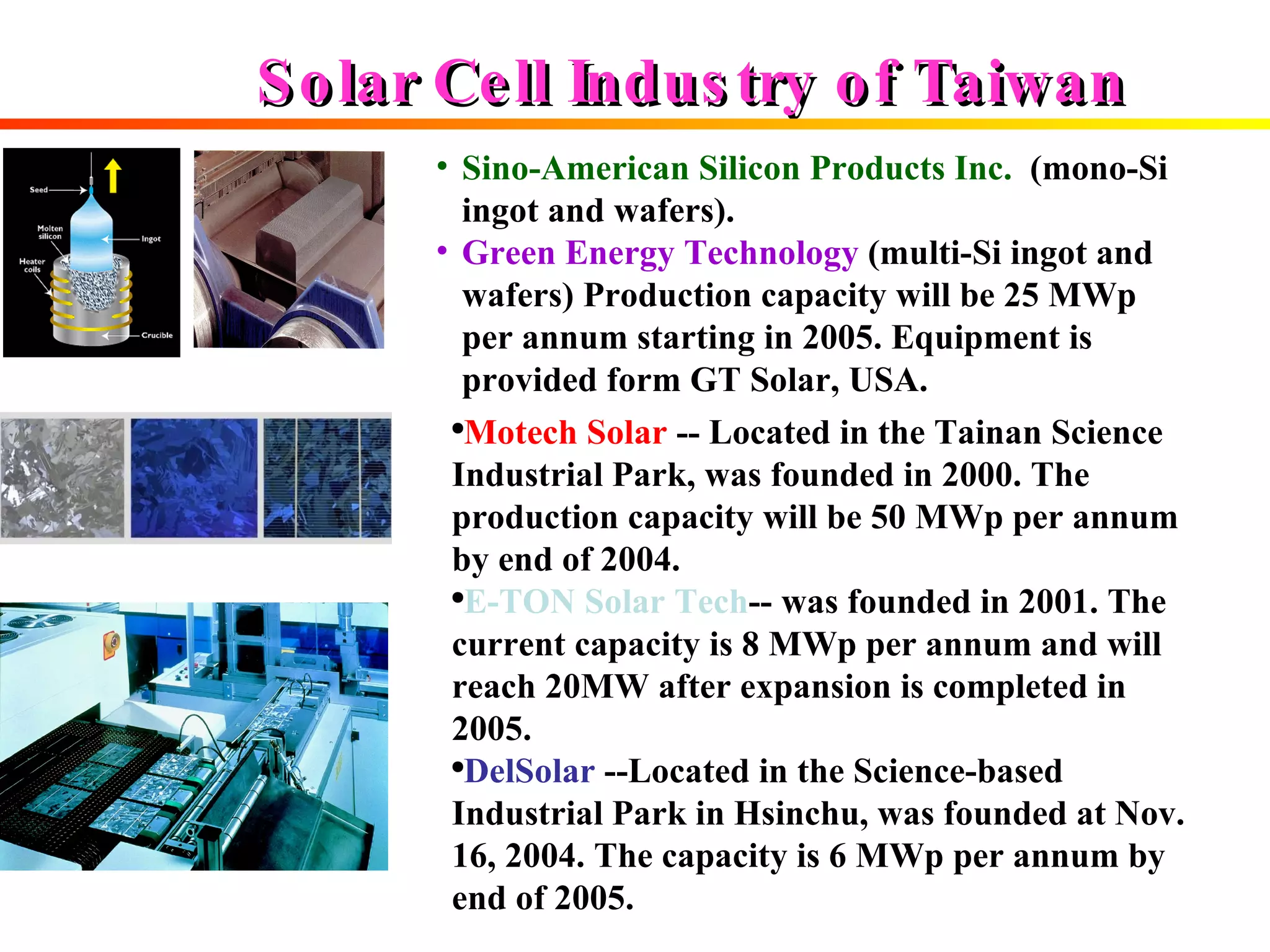

Solar Cell Industryof Taiwan Sino-American Silicon Products Inc. (mono-Si ingot and wafers). Green Energy Technology (multi-Si ingot and wafers) Production capacity will be 25 MWp per annum starting in 2005. Equipment is provided form GT Solar, USA. Motech Solar -- Located in the Tainan Science Industrial Park, was founded in 2000. The production capacity will be 50 MWp per annum by end of 2004. E-TON Solar Tech -- was founded in 2001. The current capacity is 8 MWp per annum and will reach 20MW after expansion is completed in 2005. DelSolar --Located in the Science-based Industrial Park in Hsinchu, was founded at Nov. 16, 2004. The capacity is 6 MWp per annum by end of 2005.

38.

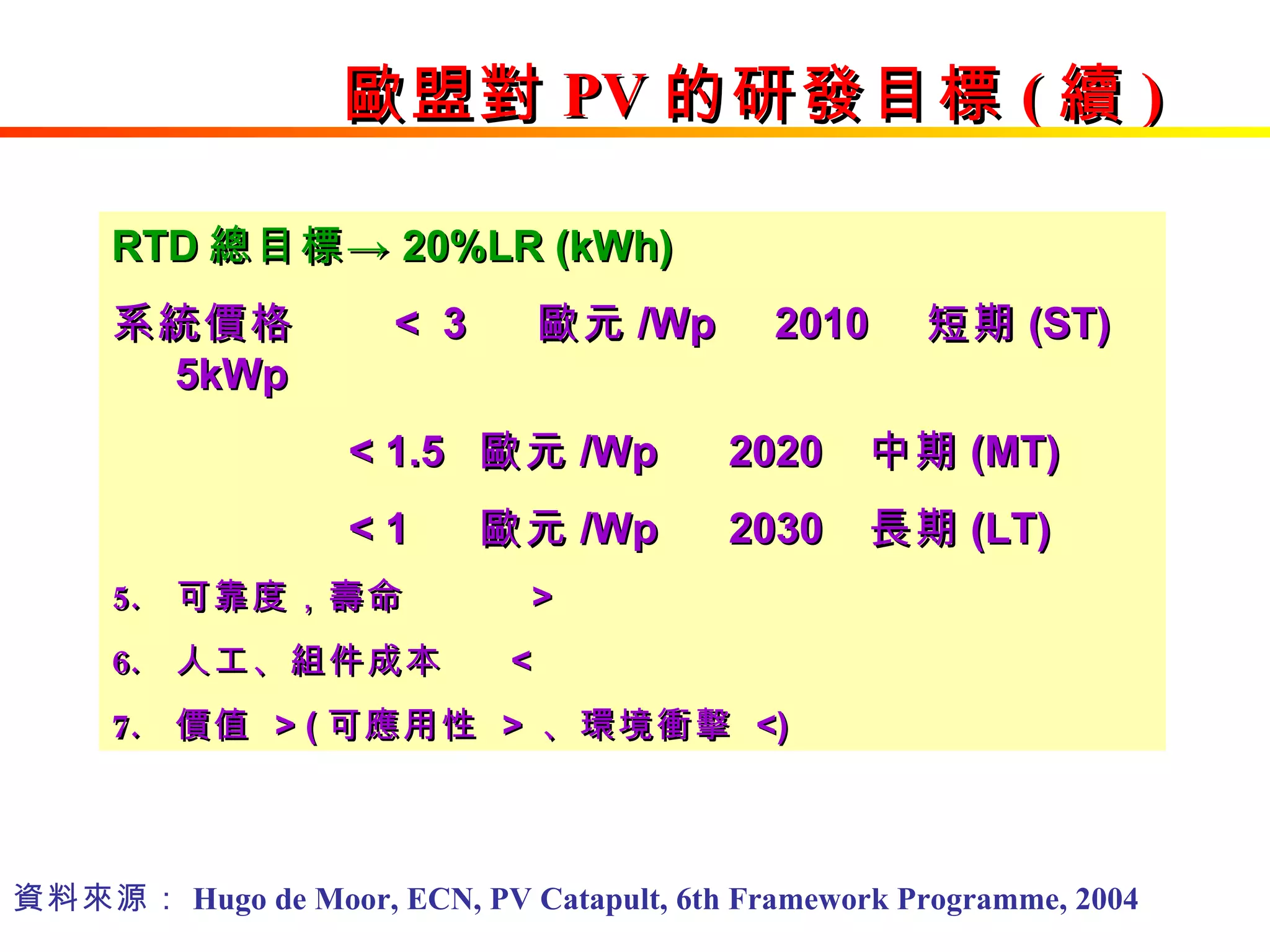

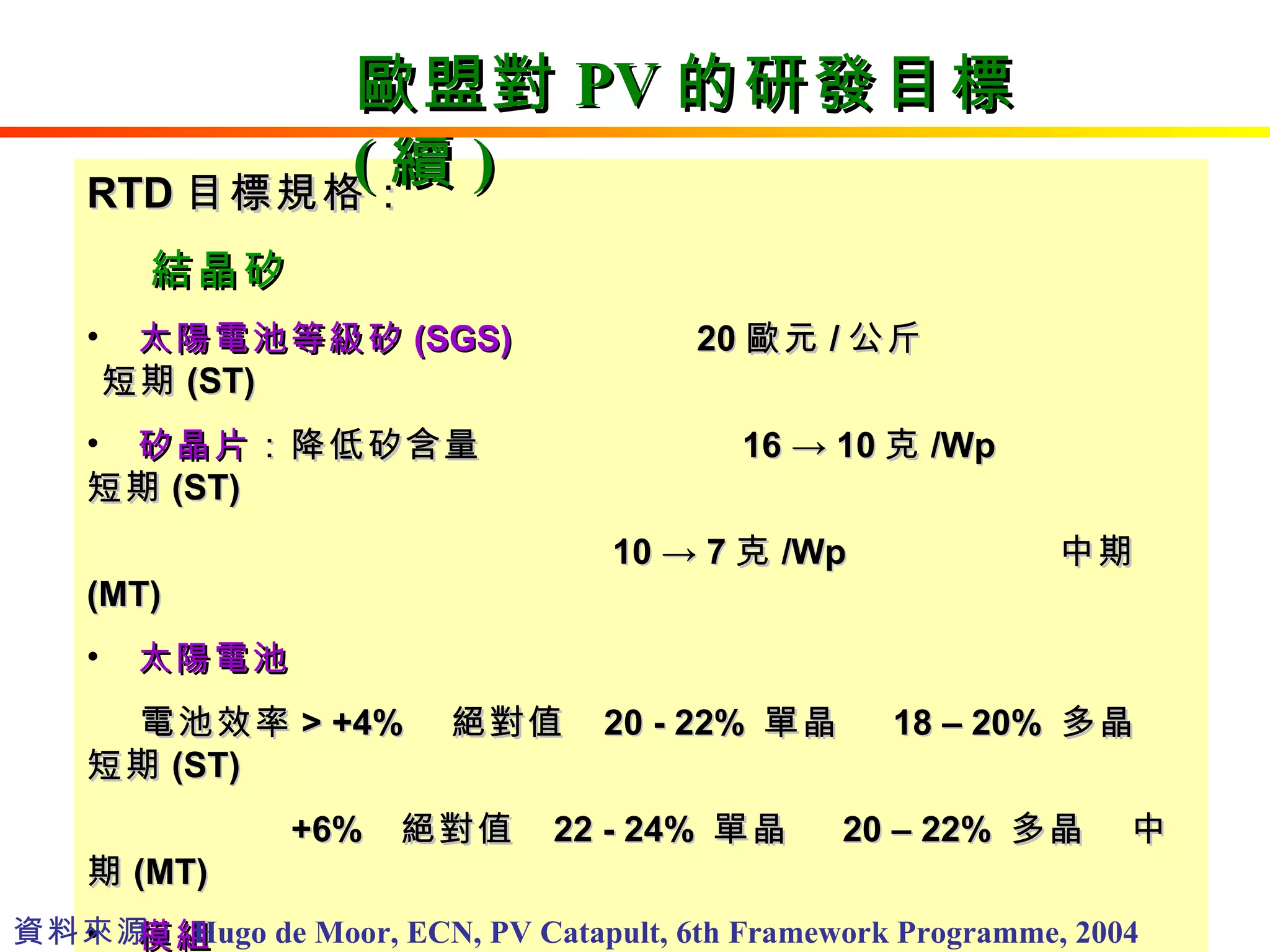

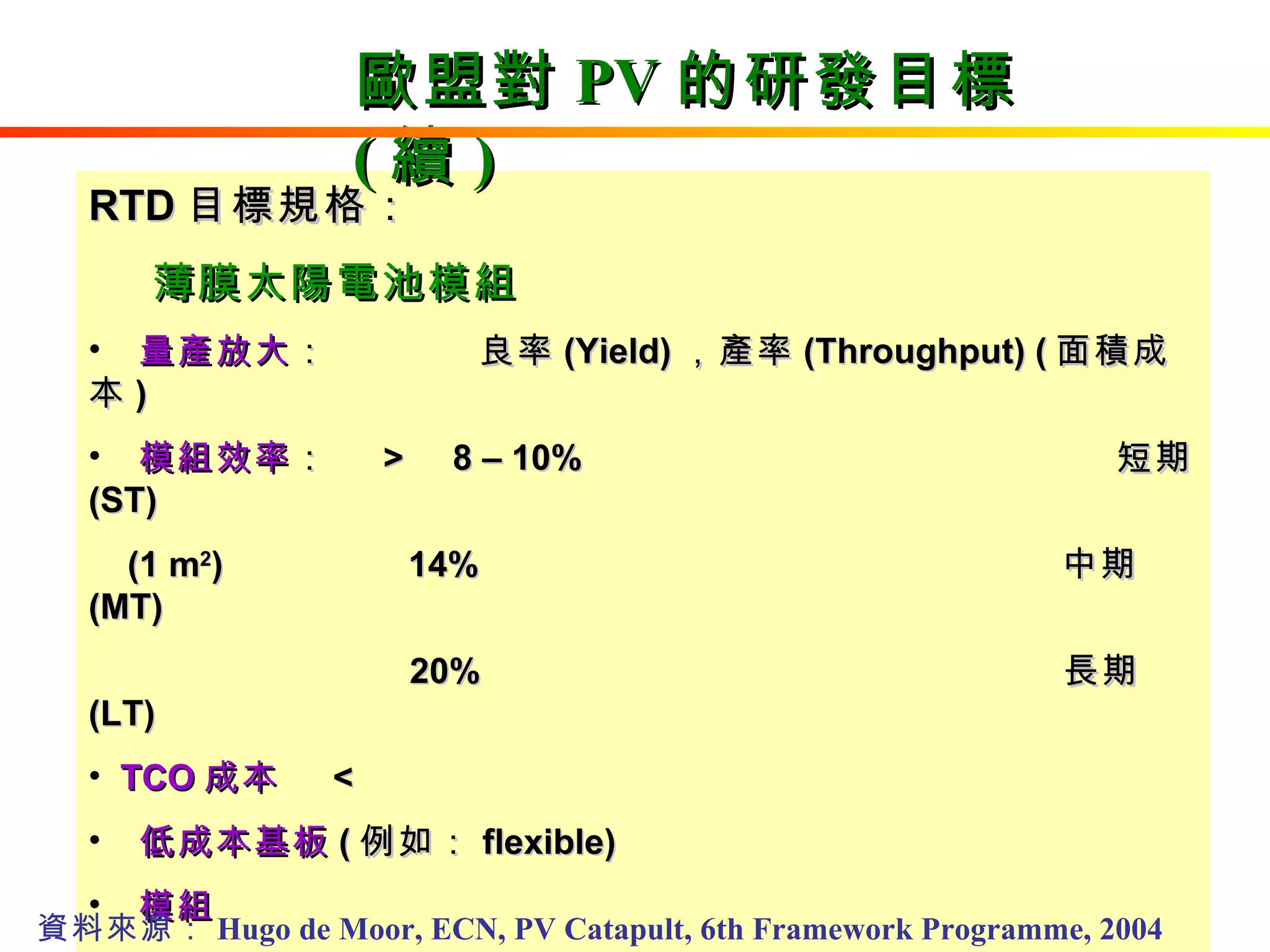

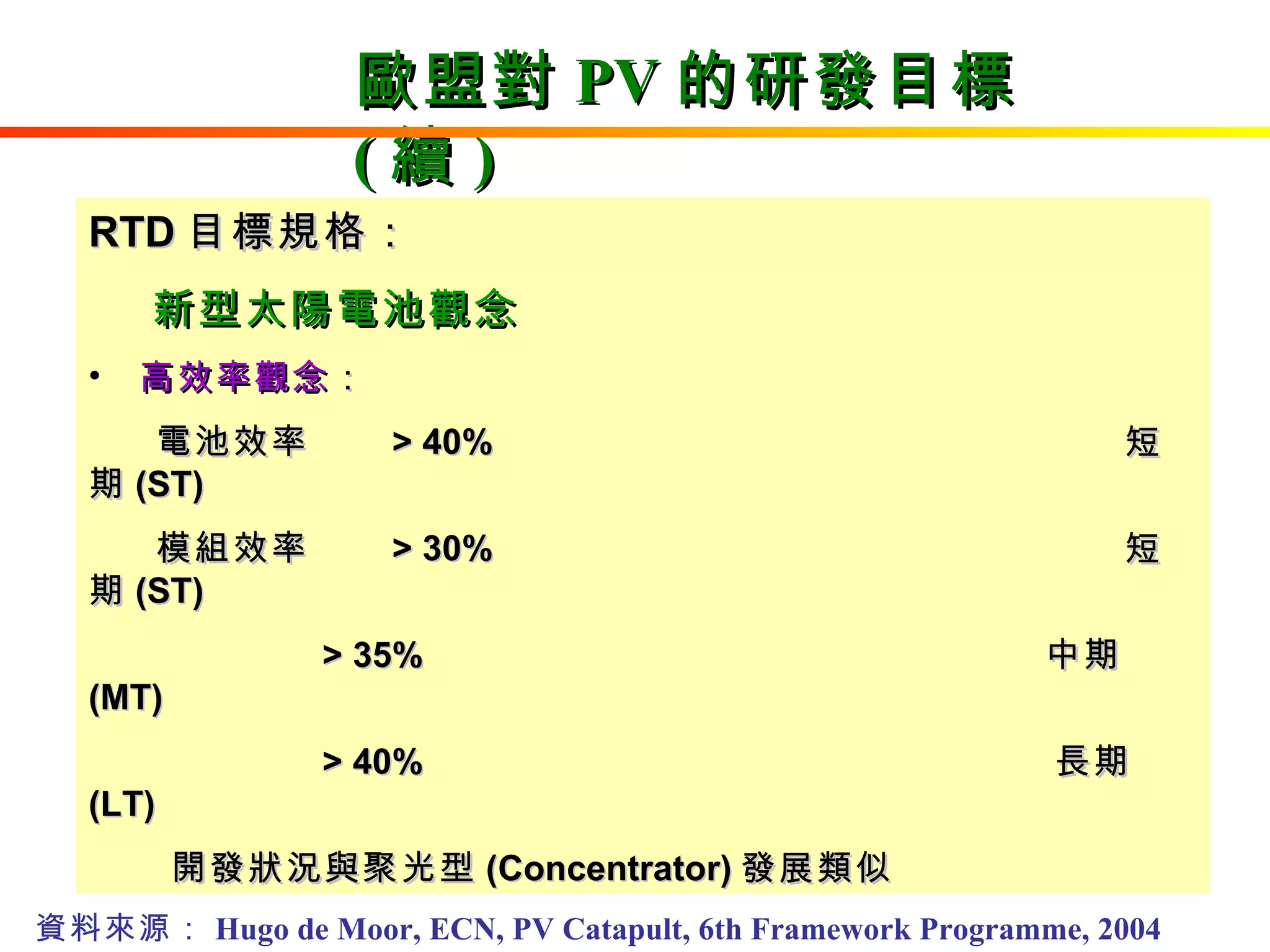

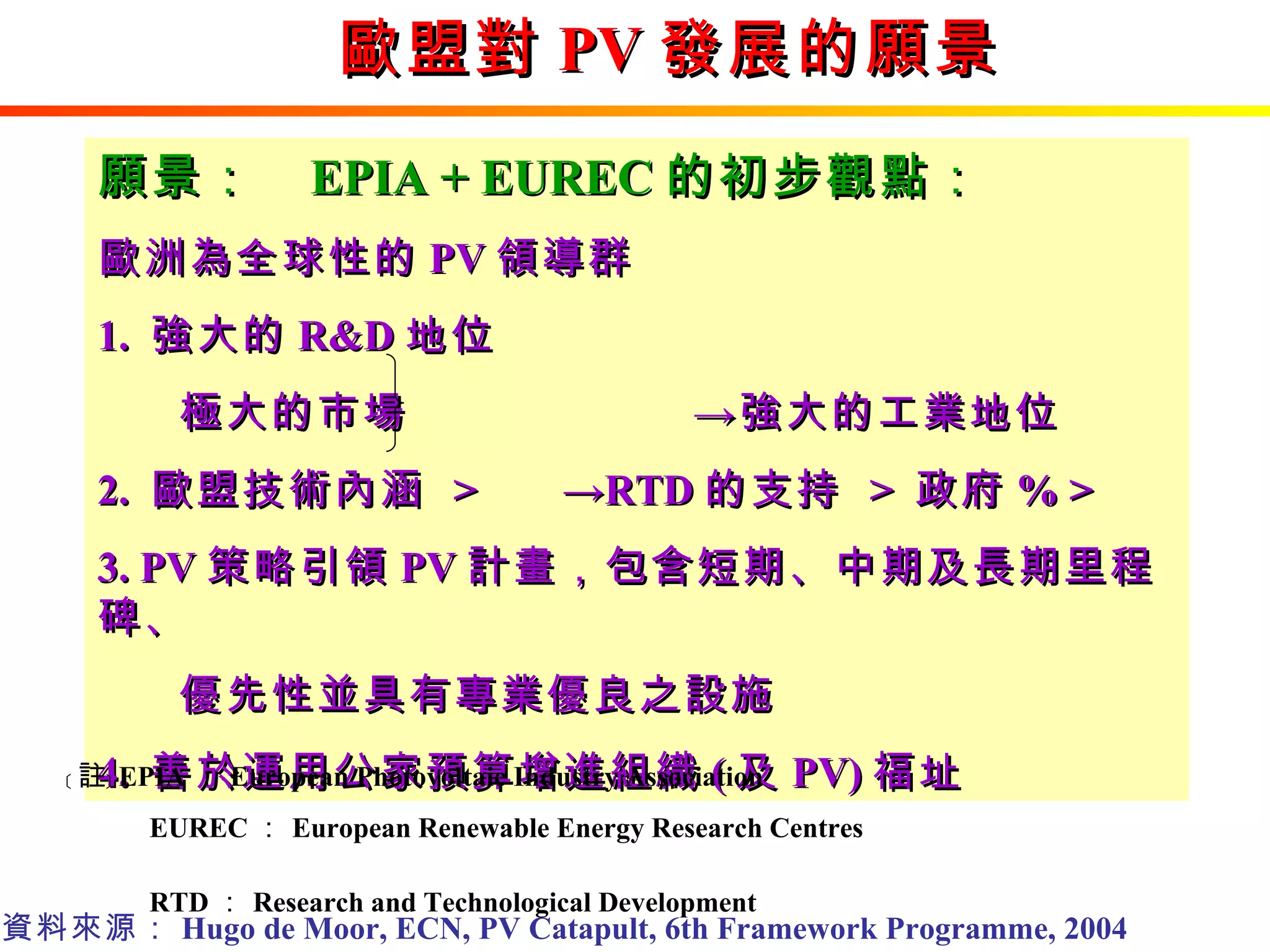

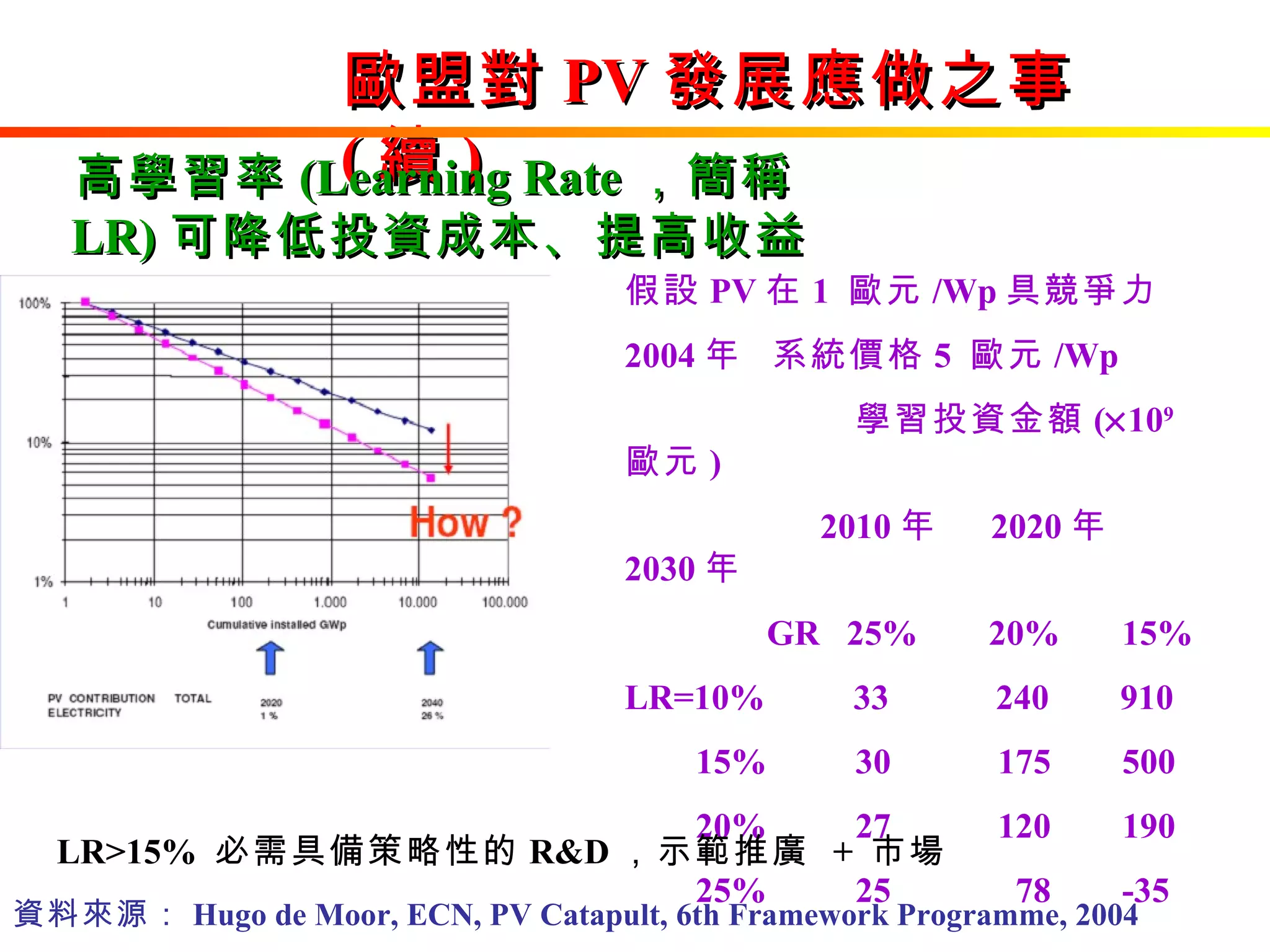

歐盟對 PV 發展的願景資料來源: Hugo de Moor, ECN, PV Catapult, 6th Framework Programme, 2004 願景: EPIA + EUREC 的初步觀點: 歐洲為全球性的 PV 領導群 1. 強大的 R&D 地位 極大的市場 ->強大的工業地位 2. 歐盟技術內涵 > ->RTD 的支持 > 政府 % > 3. PV 策略引領 PV 計畫,包含短期、中期及長期里程碑、 優先性並具有專業優良之設施 4. 善於運用公家預算增進組織 ( 及 PV) 福址 ﹝ 註﹞ EPIA : European Photovoltaic Industry Association EUREC : European Renewable Energy Research Centres RTD : Research and Technological Development

![AIST 太陽光發電研究中心技術開發 Roadmap 2002 2020 2030 2010 2007 發電價格 約 50 日元 /kWh 30 日元 /kWh 23 日元 /kWh 14 日元 /kWh 7 日元 /kWh 增加 bulk 結晶矽 之薄膜 ( 矽 , 化合物 ) 太陽電池登場 << 電池技術 >> 由於新技術的出現 實現低價化 付蓄電池的系統 開始研發 高自律度系統 使用超薄及多層結構 , 來達到高性能化 新材料 ( 色素等 ), 新構造太陽電池 系統大型化 BOS 長壽命化 Acitve network 控制 矽以外的新材料登場 << 系統技術 >> 無需負擔系統 由單獨型轉變為統合型系統 [ 參考 : 太陽光發電展開 Image] 傳統型系統併聯系統 區域通訊 PV 系統 大區域併聯 PV 系統 新能源網路 場內高壓電併聯自家消費系統 SHS(Solar Home System) VLSPV 氫氣製造](https://image.slidesharecdn.com/pv-100126161016-phpapp02/75/Pv-15-2048.jpg)

![歐盟對 PV 的研發目標 RTD 總目標-> 20% 學習速率 (Learning rate,LR) 模組價格 < 2 歐元 /Wp 2010 短期 (ST) < 0.9 歐元 /Wp 2020 中期 (MT) < 0.5 歐元 /Wp 2030 長期 (LT) 材料成本 < 效率 > 製造成本 < [ 產率 ( Throughput ) 、良率 ( Yield ) 、設備成本 ] 資料來源: Hugo de Moor, ECN, PV Catapult, 6th Framework Programme, 2004](https://image.slidesharecdn.com/pv-100126161016-phpapp02/75/Pv-41-2048.jpg)