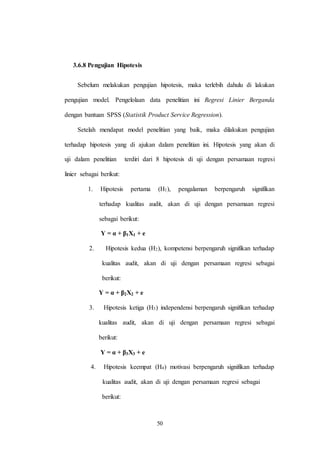

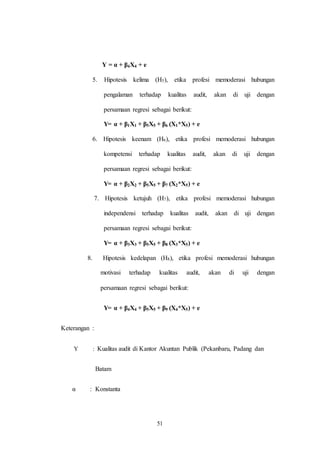

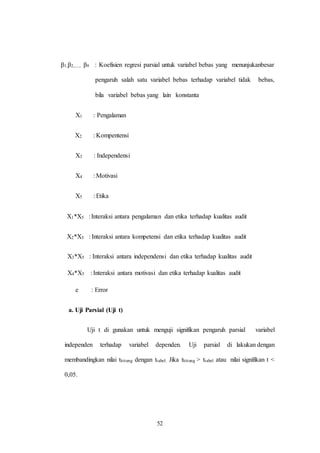

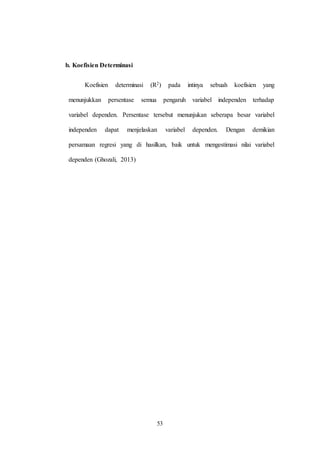

Dokumen tersebut membahas tentang faktor-faktor yang mempengaruhi kualitas audit, seperti pengalaman kerja, kompetensi, independensi, dan motivasi. Beberapa penelitian sebelumnya menunjukkan hasil yang beragam mengenai pengaruh faktor-faktor tersebut terhadap kualitas audit, termasuk penelitian yang menambahkan variabel etika sebagai pemoderasi.