Downloaded 95 times

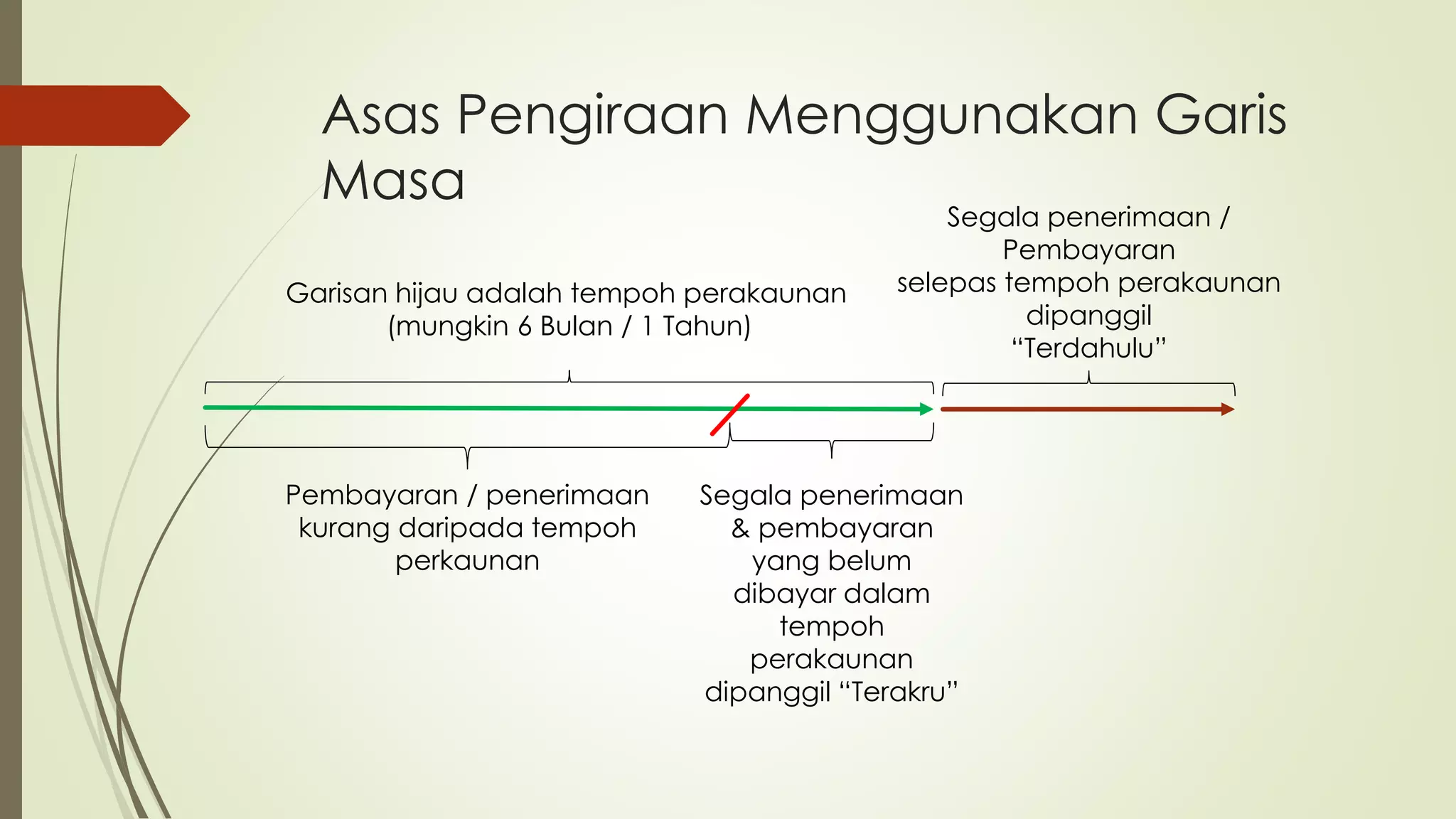

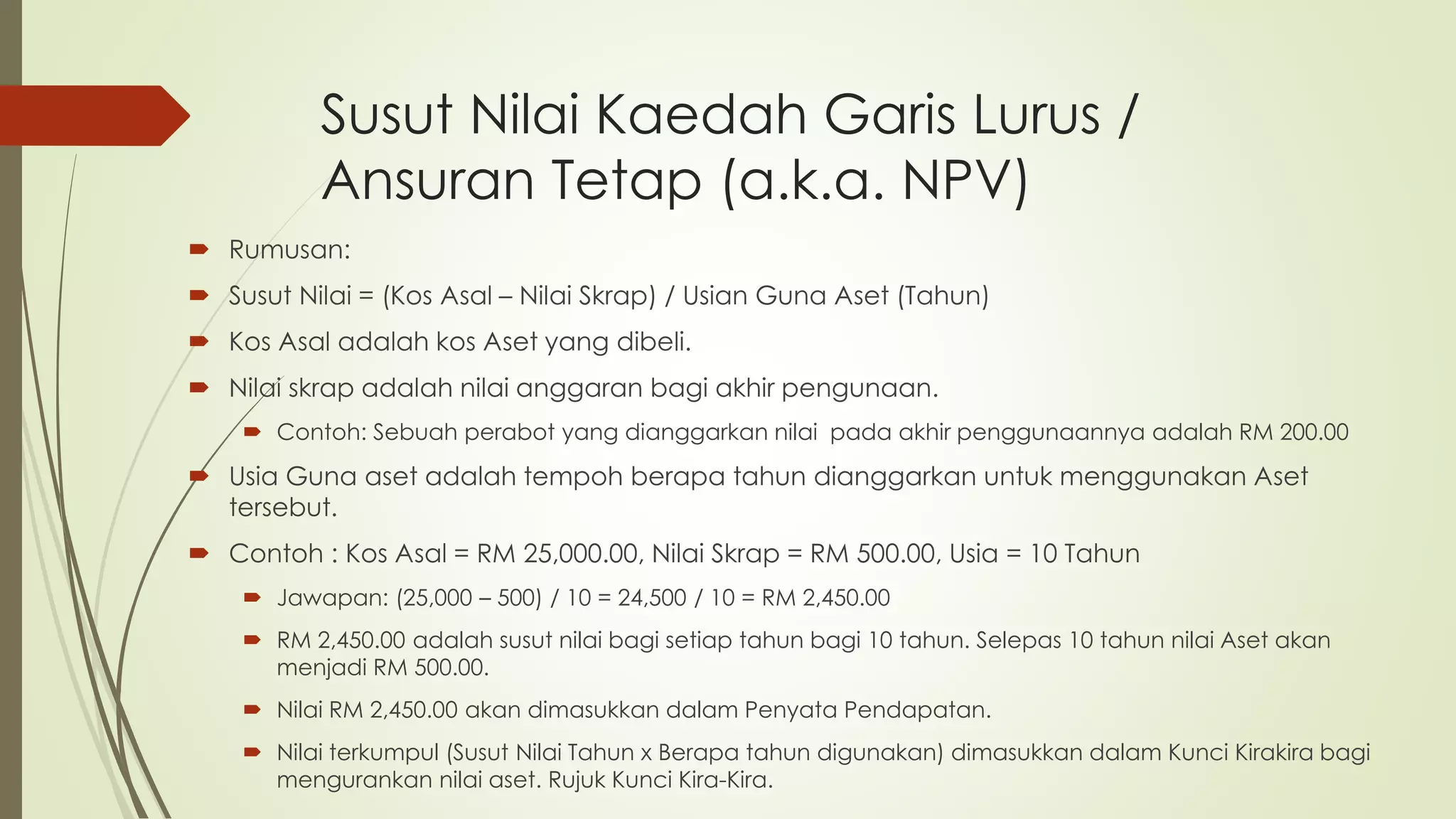

Dokumen ini membahas prinsip perakaunan yang melibatkan penyediaan penyata kewangan, termasuk pelarasan untuk memastikan semua belanja dan hasil dicatat dengan tepat. Ia menjelaskan konsep hasil dan belanja terakru serta terdahulu, serta pengiraan untuk peruntukan hutang ragu dan susut nilai. Penjelasan terperinci tentang pengiraan pelarasan dan bagaimana nilai aset berkurang menjadi fokus utama dalam penyediaan kunci kira-kira.