9.1 Dy nivelekontrolli

•Mjedisi i kontrollit

•Aktivitetet e kontrollit

=> Tё pёrshtaten me objektivat e kontrollit

4

5.

9.2 Mjedisi ikontrollit

Mjedisi i kontrollit pёrfshin filozofine e menaxhimit dhe stilin e veprimit, caktimin e pёrgjegjёsive dhe procedurat e kontrollit. Faktorёt e mjedisit tё kontrollit pёrfshijnё politikёn e menaxhimit, sensibilizimin dhe procedurat pёr mjedisin e kontrollit.

Kёto faktorё pёrfshijnё:

• Vlerat etike dhe integritetin e menaxhimit

•Pёrcaktimi i objektivave nga menaxhimi dhe ndёrgjegjёsimi pёr riskun;

•Stili i veprimit i menaxhimit (pёr shembull pёrmes kodeve tё etikes dhe manualeve pёr procedurat) dhe struktura organizative;

•Si i cakton menaxhimi pёrgjegjёsitё, pёr shembull pёrmes strukturёs organizative dhe ndarja e detyrave;

•Politikat e menaxhimit pёr tё mbajtur stafin kompetent, si politikat e rekrutimit dhe trajnimit;

•Mbikёqyrja nga menaxhimi i procedurave tё kontrollit dhe tё veprimit tё sistemit tё kontabilitetit, pёrfshirё rishikimin e transaksioneve dhe monitorimin e buxhetit nga menaxhimi (pёrfshirё auditimin e brendshёm);

5

6.

9.3 AKTIVITETET EKONTROLLIT

Kёto janё politika dhe procedura qё ndihmojnё tё sigurohet qё ndёrmerren veprimet e nevojshme pёr tё trajtuar risqet ndaj arritjes sё objektivave tё subjektit

Llojet janё

Ndarja e pёrshtatshme e detyrave,

Autorizimi i pёrshtatshёm i transaksioneve dhe aktiviteteve,

Dokumente dhe tё dhёna tё pёrshtatshme,

Kontrolle fizike mbi asetet dhe tё dhёnat,

Kontrolle tё pavarura tё performancёs

6

7.

9.4 Llojet eobjektivave tё auditimit

•Objektiva auditimi tё lidhura me transaksionin

•Objektiva auditimi tё lidhura me bilancin

7

7

8.

9.5 Objektivat eauditimit tё lidhura me transaksionet

Lidhur me transaksionin:

Kryerja

Plotёsia

Saktёsia

Cut off

Klasifikimi

Regullshmёria

Objektivat e Auditimit:

Kryerja

Plotёsia

Saktёsia

Vendosja dhe pёrmbledhja

Koha

Klasifikimi

Regullshmёria

8

9.

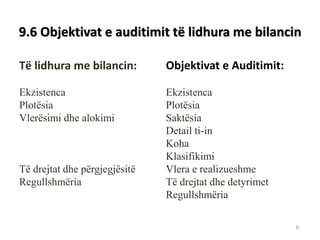

9.6 Objektivat eauditimit tё lidhura me bilancin

Tё lidhura me bilancin:

Ekzistenca

Plotёsia

Vlerёsimi dhe alokimi

Tё drejtat dhe pёrgjegjёsitё

Regullshmёria

Objektivat e Auditimit:

Ekzistenca

Plotёsia

Saktёsia

Detail ti-in

Koha

Klasifikimi

Vlera e realizueshme

Tё drejtat dhe detyrimet

Regullshmёria

9

10.

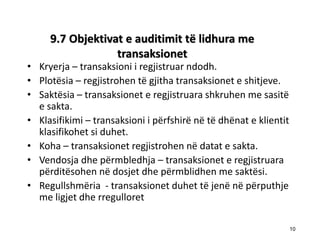

9.7 Objektivat eauditimit tё lidhura me transaksionet

•Kryerja – transaksioni i regjistruar ndodh.

•Plotësia – regjistrohen të gjitha transaksionet e shitjeve.

•Saktësia – transaksionet e regjistruara shkruhen me sasitë e sakta.

•Klasifikimi – transaksioni i përfshirë në të dhënat e klientit klasifikohet si duhet.

•Koha – transaksionet regjistrohen në datat e sakta.

•Vendosja dhe përmbledhja – transaksionet e regjistruara përditësohen në dosjet dhe përmblidhen me saktësi.

•Regullshmёria - transaksionet duhet tё jenё nё pёrputhje me ligjet dhe rregulloret

10

10

11.

11

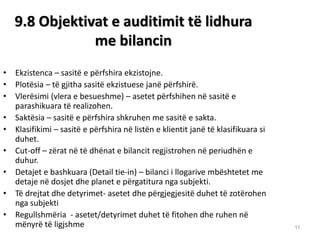

9.8 Objektivate auditimit tё lidhura me bilancin

•Ekzistenca – sasitë e përfshira ekzistojne.

•Plotësia – të gjitha sasitë ekzistuese janë përfshirë.

•Vlerësimi (vlera e besueshme) – asetet përfshihen në sasitë e parashikuara të realizohen.

•Saktësia – sasitë e përfshira shkruhen me sasitë e sakta.

•Klasifikimi – sasitë e përfshira në listën e klientit janë të klasifikuara si duhet.

•Cut-off – zёrat nё tё dhёnat e bilancit regjistrohen nё periudhёn e duhur.

•Detajet e bashkuara (Detail tie-in) – bilanci i llogarive mbёshtetet me detaje nё dosjet dhe planet e pёrgatitura nga subjekti.

•Të drejtat dhe detyrimet- asetet dhe pёrgjegjesitё duhet tё zotёrohen nga subjekti

•Regullshmёria - asetet/detyrimet duhet tё fitohen dhe ruhen nё mёnyrё tё ligjshme

13