ปริวรรตทัศน Capital Markets Business Division

http://www.KASIKORNBANK.com

กุมภาพันธ 2555 / ป‚ที่ 16 ฉบับที่ 182

ºÒ§·Õ¤ÇÒÁ«×èÍÊÑμÂÍÒ¨¨Ð໚¹¹âºÒ·Õè´Õ·ÕèÊØ´?

โดย ฝ†ายงานวิจัยเศรษฐกิจและตลาดทุน

กอบสิทธิ์ ศิลปชัย ผูŒบริหารงานวิจัยเศรษฐกิจและตลาดทุน

นลิน ฉัตรโชติธรรม ผูŒชํานาญการงานวิจัยเศรษฐกิจและตลาดทุน

อมรเทพ จาวะลา ผูŒชํานาญการงานวิจัยเศรษฐกิจและตลาดทุน

พุฒิกุล อัครชลานนท ผูŒชํานาญการงานวิจัยเศรษฐกิจและตลาดทุน

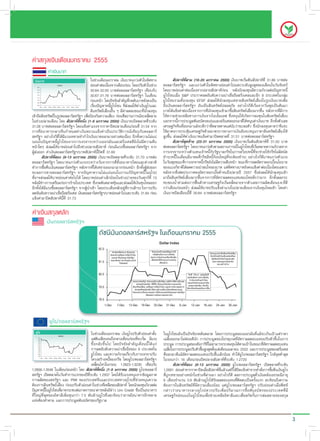

¤ÇÒÁ«×èÍÊÑμÂÊبÃÔμ໚¹¹âºÒ·Õè´Õ·ÕèÊØ´ áμ‹¡ç໚¹¹âºÒ·ÕèäÁ‹¤‹Í¨Ð໚¹·Õè รูปที่ 1. การประมาณการทงางเศรษฐกิจของ FOMC ในเดือนมกราคม 2555

¹ÔÂÁã¹»ÃÐà·Èä·Â Í‹ҧäá紹ÒÂູ àºÍù¹à¡Œ ´ÙàËÁ×͹¨ÐÁÕ¤ÇÒÁàª×Íã¹àÃ×ͧ

Õ Ñ è è Variable Central tendency Range

´Ñ§¡Å‹ÒÇ «Öè§äÁ‹à¤ÂÁÕ¨ÒÃÖ¡ã¹»ÃÐÇÑμÔÈÒÊμÃÁÒ¡‹Í¹Ç‹Ò¨ÐÁÕ»Ãиҹ¸¹Ò¤ÒáÅÒ§ Unit: % 2012 2013 2014 Longer run 2012 2013 2014 Longer run

ÊËÃÑ°Ï ¤¹ä˹·Õè´Ù¨ÐÁÕ¤ÇÒÁâ»Ã‹§ãÊ¢¹Ò´¹Õé Change in real GDP 2.2 to 2.7 2.8 to 3.2 3.3 to 4.0 2.3 to 2.6 2.1 to 3.0 2.4 to 3.8 2.8 to 4.3 2.2 to 3.0

ã¹áºº·´Êͺ¢Í§ SAT (¡Ò÷´Êͺ¤ÇÒÁ¶¹Ñ´·Ò§¡ÒÃàÃÕ¹) ¤íÒ·ÕÁ¤ÇÒÁ November projection 2.5 to 2.9 3.0 to 3.5 3.0 to 3.9 2.4 to 2.7 2.3 to 3.5 2.7 to 4.0 2.7 to 4.5 2.2 to 3.0

è Õ

ËÁÒÂμç¡Ñ¹¢ŒÒÁ¡Ñº “opaque” (¢Ø‹¹, ·Öº) ¡ç¤×Í “transparent” (â»Ã‹§ãÊ) «Öè§ Unemployment rate 8.2 to 8.5 7.4 to 8.1 6.7 to 7.6 5.2 to 6.0 7.8 to 8.6 7.0 to 8.2 6.3 to 7.7 5.0 to 6.0

ÊÒÁÒö¹íÒÁÒà»ÃÕºà»ÃÂä´Œ¡º»Ãиҹ¸¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï ¤¹»˜¨¨Øº¹ ¹ÒÂູ November projection 8.5 to 8.7 7.8 to 8.2 6.8 to 7.7 5.2 to 6.0 8.1 to 8.9 7.5 to 8.4 6.5 to 8.0 5.0 to 6.0

Ñ Ñ

àºÍùѹࡌ à¹×èͧ¨Ò¡´ÙÁÕ¤ÇÒÁâ»Ã‹§ãÊ ã¹¢³Ð·Õè Í´Õμ»Ãиҹ¸¹Ò¤ÒáÅÒ§ÍÕ¡ PCE inflation 1.4 to 1.8 1.4 to 2.0 1.6 to 2.0 2.0 1.3 to 2.5 1.4 to 2.3 1.5 to 2.1 2.0

·‹Ò¹Ë¹Ö§¤×Í ¹ÒÂÍÅѹ ¡ÃÕ¹Êỹ ´Ù¨ÐàËÁÒСѺ¤íÒÇ‹Ò “¤ÅØÁà¤Ã×Í” à¹×ͧ¨Ò¡¼Ù·èÕ November projection 1.4 to 2.0 1.5 to 2.0 1.5 to 2.0 1.7 to 2.0 1.4 to 2.8 1.4 to 2.5 1.5 to 2.4 1.5 to 2.0

è è Œ

μÔ´μÒÁ¡ÒôíÒà¹Ô¹§Ò¹¢Í§¸¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï ã¹ª‹Ç§¢Í§¹ÒÂÍÅѹ ¡ÃÕ¹Êỹ Core PCE inflation 1.5 to 1.8 1.5 to 2.0 1.6 to 2.0 - 1.3 to 2.0 1.4 to 2.0 1.4 to 2.0 -

¨ÐμŒÍ§ÁÕ¤ÇÒÁàªÕÂǪÒÞã¹´ŒÒ¹ÀÒÉÒáÅÐàÈÃÉ°¡Ô¨ ËÃ×ÍÁÕ¤ÇÒÁ໚¹¹Ñ¡ÀÒÉÒÈÒÊμà November projection 1.5 to 2.0 1.4 to 1.9 1.5 to 2.0 - 1.3 to 2.1 1.4 to 2.1 1.4 to 2.2 -

è

áÅйѡàÈÃÉ°ÈÒÊμÃÍÂً㹤¹à´ÕÂǡѹ ÍÐää×ͤÇÒÁËÁÒ¢ͧ “irrational Source: US Federal Reserve

exuberance”? ËÁÒ¶֧¡ÒôíÒà¹Ô¹¹âºÒ¡ÒÃà§Ô¹ã¹Åѡɳм‹Í¹¤ÅÒ´͡àºÕÂμèÒ é í

(dovish) ËÃ×͹âºÒ·ҧ¡ÒÃà§Ô¹·ÕÁ´Í¡àºÕÂÍÂÙã¹ÃдѺÊÙ§ (hawkish) ¼Ù·ÍÂÙã¹

è Õ é ‹ Œ èÕ ‹ ÁÕ»ÃÐ⤷ÕèÇ‹Ò “㹪ÕÇÔμÁÕÊÔ觷Õèṋ¹Í¹ÍÂÙ‹ 2 àÃ×èͧ¤×Í ¤ÇÒÁμÒ áÅÐÀÒÉÕ”

ÍØμÊÒË¡ÃÃÁ¡ÒÃà§Ô¹¡‹Í¹ª‹Ç§ÇÔ¡Äμ´Í·¤ÍÁ¹‹Ò¨Ð·ÃÒºà¡ÕÂǡѺàÃ×ͧ¢Í§¹ÒÂÍÅѹ «Ö§ ¹ÒÂູ àºÍù¹à¡ŒÍÒ¨μŒÍ§¡ÒÃà¾ÔÁ¤ÇÒÁṋ¹Í¹·Õè 3 «Ö§¡ç¤Í ÍÑμÃÒ´Í¡àºÕÂ

è è è Ñ è è × é

¡ÃÕ¹Êỹ´Õ ¹âºÒ·ÕèμèíÒ¶Ö§»‚ 2557 «Ö觡ÒÃ㪌´Í¡àºÕé¹âºÒ·ÕèμèíÒÍҨ෋ҡѺNjҹíÒ仼١ÍÂÙ‹

á¹Ç⹌Á¢Í§¹ÒÂÍÅѹ ¡ÃÕ¹Êỹ ·Õ¨ÐÂ×¹ÍÂÙμ碌ÒÁ¡Ñº¤ÇÒÁâ»Ã‹§ãÊÍÒ¨¨Ð ¡ÑºÍÐäúҧÍ‹ҧËÃ×ÍäÁ‹? ¤‹Òà§Ô¹ºÒ·ä´Œ¶Ù¡ÅÍÂμÑÇà¹×èͧ¨Ò¡¼Ù¡¡Ñºà§Ô¹´ÍÅÅÒÃ

è ‹

ÁÒ¨Ò¡¤ÇÒÁàª×èÍ·Ò§·ÄɮշҧàÈÃÉ°ÈÒÊμ÷Õè¡íÒ˹´â´Â¹ÒÂâÃàºÔÃμ ÅÙ¤ÑÊ ÊËÃÑ°Ï? ÂØâûμŒÍ§»ÃÐʺ»˜ÞËÒàÈÃÉ°¡Ô¨à¹×èͧ¨Ò¡¼Ù¡ÍÂÙ‹¡ÑºÃкº¤‹Òà§Ô¹ ?

਌ҢͧÃÒ§ÇÑÅâ¹àºÅ»‚ 2538 ¹ÒÂâÃàºÔÃμ ÅÙ¤Êä´ŒÊÌҧ·ÄÉ®Õà¡ÕÂǡѺ “¤ÇÒÁ¤Ò´

Ñ è ¡ÒÃàÅ×Í¡·ÕèäÁ‹à»š¹¸ÃÃÁ (Adverse selection) ÂѧäÁ‹ãª‹»˜ÞËÒ·Õ蹋ҡѧÇÅ

ËÇѧÍ‹ҧ໚¹àËμØ໚¹¼Å (rational expectation)” «Öè§ã¹ÁØÁ¹Ö§¢Í§ “¤ÇÒÁ¤Ò´ ã¹¢³Ð¹Õé á싨Ð໚¹»˜ÞËÒã¹Í¹Ò¤μ “Adverse selection” ËÁÒ¤ÇÒÁÇ‹Ò

ËÇѧÍ‹ҧ໚¹àËμØ໚¹¼Å” ¡ç¤×ͤÇÒÁÁÕ»ÃÐÊÔ·¸Ô¼Å¢Í§¡ÒôíÒà¹Ô¹¹âºÒ·ҧ Í‹ҧäÃ? “adverse” ËÁÒ¶֧ äÁ‹´,Õ äÁ‹¾§»ÃÐʧ¤ áÅÐ “selection” ËÁÒ¶֧ Ö

àÈÃÉ°¡Ô¨ ÇÔ¡Ô¾Õà´ÕÂ䴌͌ҧ¶Ö§¢ŒÍ¤ÇÒÁ´Ñ§μ‹Í仹Õé (http://en.wikipedia.org/wiki/ ¡ÒÃàÅ×Í¡ «Öè§àÁ×èÍàÍÒÁÒÃÇÁ¡Ñ¹¡ç¨ÐËÁÒ¶֧¡ÒÃàÅ×Í¡·ÕèäÁ‹¾Ö§»ÃÐʧ¤à¹×èͧ¨Ò¡

Rational_expectations): ¼ÙŒ«×éÍáÅмٌ¢ÒÂÁÕ¢ŒÍÁÙÅ·Õèáμ¡μ‹Ò§äÁ‹à·‹Òà·ÕÂÁ¡Ñ¹ ÍÑμÃҢͧà§Ô¹·Õèà¾ÔèÁ¢Öé¹ ¡Å‹ÒǤ×Í

ÍÑμÃÒ´Í¡àºÕéÂÃÐÂÐÊÑé¹ (Fed fund rate) ·ÕèÍÂÙ‹ã¡ÅŒÈٹ ʋ§¼ÅãËŒÍÑμÃÒ¤Ô´Å´

If the Federal Reserve attempts to lower unemployment through (discount rate) 㹡ÒÃμÕ¤ÒÊÔ¹·ÃѾÂμÒ§ æ Ŵŧ仴ŒÇ «Ö§·íÒãËŒÁŤ‹ÒÊÔ¹·ÃѾÂ

‹ ‹ è Ù

expansionary monetary policy economic agents will anticipate the ã¹»˜¨¨ØºÑ¹à¾ÔèÁ¢Öé¹ â´Â¡ÒÃŧ·Ø¹ã¹âšʋǹãËÞ‹Âѧ¼Ù¡μÔ´ÍÂÙ‹¡Ñº “ÁÙŤ‹Ò»˜¨¨ØºÑ¹

effects of the change of policy and raise their expectations of future ÊØ·¸Ô (net present value)” «Ö觡ç¤×ÍÇÔ¸Õ¡ÒûÃѺ¤‹Ò¢Í§à§Ô¹·Õèä´Œã¹Í¹Ò¤μãˌ໚¹

inflation accordingly. This in turn will counteract the expansionary effect ¤‹Ò»˜¨¨ØºÑ¹â´Â㪌ÍÑμÃÒ¼Åμͺ᷹·ÕèμŒÍ§¡Òà (required rate of return) ËÃ×Í

of the increased money supply. All that the government can do is ÍÑμÃÒ¤Ô´Å´ (discount rate, r) ÁÒ¤Ô´ μÃҺ㴷Õè¡ÃÐáÊà§Ô¹Ê´ (CF) ໚¹ºÇ¡

raise the inflation rate, not employment. à¡×ͺ·Ø¡Í‹ҧ¡ç¨Ð¤ØŒÁ¤‹Ò·Õè¨Ðŧ·Ø¹ «Öè§Ê‹Ç¹ÁÒ¡¡çÍÒ¨¨Ð¨ºÅ§´ŒÇ¡ÒÃà¡ç§¡íÒäÃã¹

ÊÔ¹·ÃѾ·ÕèÍÒ¨äÁ‹¨íÒ໚¹μŒÍ§ÁÕ»ÃÐÊÔ·¸Ô¼Å

Êѹ æ §‹ÒÂ æ ¡ç¤Í¤ÇÒÁ¤Ò´ËÇѧÍ‹ҧ໚¹àËμØ໚¹¼ÅÃкØÇÒà¾×ÍãËŒ¹âºÒÂ

é × ‹ è

·Ò§àÈÃÉ°¡Ô¨ÁÕ»ÃÐÊÔ·¸ÔÀÒ¾μÑÇá·¹·Ò§àÈÃÉ°¡Ô¨¨íÒ໚¹μŒÍ§äÁ‹¤Ò´¤Ô´¶Ö§¹âºÒ n

NPV = Σ CFi

¹Ñ¹ æ ÁÒ¡‹Í¹ 㹪‹Ç§Ê§¤ÃÒÁâÅ¡¤Ãѧ·ÕÊͧ ¡ÒÃμ‹ÍÊ٢ͧÎÔμàÅÍ÷ÁμÍ¡ÒÃÃØ¡ÃÒ¹

é é è ‹ èÕ Õ ‹ i=1 r

¢Í§½ÃÑè§àÈÊÁÕ»ÃÐÊÔ·¸ÔÀÒ¾ÁÒ¡ â´Â½ÃÑè§àÈʤԴNjҡͧ¡íÒÅѧμÔ´ÍÒÇظ¢Í§àÂÍÃÁ¹Õ

¨ÐºØ¡½ÃÑè§àÈʼ‹Ò¹·Ò§àºÅàÂÕÂÁ áμ‹ã¹¤ÇÒÁ໚¹¨ÃÔ§áŌǡͧ¡íÒÅѧ¢Í§àÂÍÃÁѹ䴌 ÃÙ»·Õè 2 áÊ´§¤ÇÒÁÊÑÁ¾Ñ¹¸ÃÐËÇ‹Ò§»ÃÔÁÒ³à§Ô¹´ÍÅÅÒÃÊËÃÑ°Ï ã¹ÃÙ»¢Í§ M1

ºØ¡¼‹Ò¹»†Ò Ardennes ·íÒãËŒ½ÃѧàÈʾ‹ÒÂᾌÀÒÂã¹àÇÅÒäÁ‹¶§Êͧà´×͹ ÊíÒËÃѺÍÒÇظ (M1 ¤×Í »ÃÔÁÒ³à§Ô¹Í‹ҧ᤺) áÅÐÊÔ¹·ÃѾÂÊ·¸Ô¢Í§ Investment Company

è Ö Ø

ã¹»˜¨¨ØºÑ¹ ˹Öè§ã¹à¤Ã×èͧºÔ¹·ËÒ÷Õèᾧ·ÕèÊØ´¤×Í B-2 Spirit «Öè§ÃÒ¤Ò»ÃÐÁÒ³ Institute (ICI) Global Bonds ÃÙ»·Õè 3 áÊ´§¤ÇÒÁÊÑÁ¾Ñ¹¸ÃÐËÇ‹Ò§ÁÙŤ‹Ò·ÃѾÂ

˹Ö觾ѹŌҹ´ÍÅÅÒÃÊËÃÑ°Ï «Öè§ÃÒ¤ÒÊÙ§¹Õé¡çà¾ÃÒÐÇ‹ÒÁѹÁÕ¤ÇÒÁÊÒÁÒö㹡Òà ÊÔ¹ÊØ·¸Ô¢Í§ ICI EM Equity áÅдѪ¹ÕμÅÒ´Ëعä·Â (SET Index) »ÃÐà´ç¹¡ç¤Í Œ ×

ÊÌҧ¤ÇÒÁá»Å¡ã¨ãˌᡋ»ÃÐà·È»Ã»˜¡É´ŒÇÂÍÒÇظ¹ÔÇà¤ÅÕÂà μÃҺ㴷ո¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï Âѧ¤§¾ÔÁ¾à§Ô¹ÍÍ¡ÁÒ ¡ÒÃŧ·Ø¹¡ç¨Ð¡ÃШÒÂÍÍ¡

è

¹ÒÂູ àºÍù¹à¡Œ ä´Œ»Í§¡Ñ¹¡ÒÃà¡Ô´ÇÔ¡Äμ¡Ò÷ҧàÈÃÉ°¡Ô¨¤Ãѧ·ÕÊͧâ´Â ä»ã¹·Ø¡·ÔÈ·Ò§ áμ‹äÁ‹¨íÒ໚¹·Õè¨ÐμŒÍ§¡ÃШÒÂ件֧¡ÒèŒÒ§§Ò¹

Ñ ‡ é è

ä´Œ´Òà¹Ô¹¹âºÒ·Õáμ¡μ‹Ò§¨Ò¡à´ÔÁËÅѧ¨Ò¡¡ÒÃÅ‹ÁÊÅÒ¢ͧ Lehman Brothers

í è

â´Â䴌໴à¼ÂÁÒμáÒÃμ‹Ò§æ ãËŒÊÒ¸Òóª¹ÃѺ·ÃÒº â´Â㹡ÒûÃЪØÁ FOMC

·Õ輋ҹÁÒ ¸¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï ä´Œà»´à¼ÂNjҨФ§ÍÑμÃÒ´Í¡àºÕé¹âºÒÂã¹ÃдѺ

ã¡ÅŒà¤Õ§ÌÍÂÅÐ 0 ¶Ö§»‚ 2557

1

2.

ปริวรรตทัศน / กุมภาพันธ2555

รูปที่ 2. ความสัมพันธระหวางปริมาณเงินดอลลารสหรัฐฯ ในรูปของ M1 และ รูปที่ 6. แขงขันกันทํา QE?

สินทรัพยสุทธิของ ICI Global Bonds ตั้งแตป 2543

ICI global bonds, net assets, USD bn

3,000

200

180 2,500

160 2

y = 0.0001x - 0.2413x + 121.68

140 2 2,000

R = 0.9338

120

100 1,500

80

60 1,000

40

20 500

0 06 07 08 09 10 11 12

1000 1200 1400 1600 1800 2000 2200 2400

USD M1 money supply, bn Fed's balance sheet, USD bn ECB balance sheet, EUR bn

Source: Bloomberg, CEIC, KBank Source: Bloomberg, CEIC, KBank

รูปที่ 3. ความสัมพันธระหวางมูลคาทรัพยสินสุทธิของ ICI EM Equity และดัชนี รูปที่ 7. สวนตางระหวางยูโร LIBOR - OIS

ตลาดหุนไทย (SET Index)

200

300 1200 180

250 1000 160

140

200 800 120

100

150 600

80

100 400 60

40

50 200

20

- 0 0

00 01 02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 11 12

ICI EM Equity net assets, USD bn, left SET index, right Euro LIBOR-OIS (Overnight Index Swap) spread, bps

Source: Bloomberg, CEIC, KBank Source: Bloomberg, CEIC, KBank

á¼¹ÀÒ¾μ‹Í仹Õ໚¹ÊÔ§·ÕÊÒÁÒöÂ×¹Âѹ䴌 μѧáμ‹»‚ 2524 ¨¹¶Ö§¡ÒÃÅ‹ÁÊÅÒÂ

ä é è è ä é QE ¢Í§ Fed äÁ‹ãª‹Ê§à´ÕÂÇã¹¢³Ð¹Õà¹×ͧ¨Ò¡¸¹Ò¤ÒáÅÒ§ÂØâû (ECB) ÁÕ

èÔ é è

¢Í§ Lehman Brothers ã¹Çѹ·Õè 15 ¡Ñ¹ÂÒ¹ 2551 (Çѹ·Õèá‹·èÊØ´ÊíÒËÃѺÀÒ¤

Õ ¤ÇÒÁ¾ÂÒÂÒÁà¾×Í»‡Í§¡Ñ¹äÁ‹ãˌǡÄμÔ˹աÃÕ«á¾Ã‹ä»Âѧ»ÃÐà·ÈÍ×¹ ´ŒÇ¡Ò÷íÒ QE

è Ô é è

¡ÒÃà§Ô¹àÅ·Õà´ÕÂÇ) ¡ÒþÔÁ¾à§Ô¹·Õà¾ÔÁ¢Ö¹¹íÒä»ÊÙ¡ÒèŒÒ§§Ò¹·Õà¾ÔÁ¢Ö¹´ŒÇ â´Â·Ø¡æ

è è é ‹ è è é à¾×ÍÅ´¤ÇÒÁÌ͹áç¢Í§μÅÒ´à§Ô¹ ÃÙ»·Õè 7 ໚¹μÑǺ‹§ªÕ¤ÇÒÁá¢ç§á¡Ã‹§¢Í§μÅÒ´

è é

1 ¾Ñ¹ÅŒÒ¹´ÍÅÅÒÃÊËÃÑ°Ï ·Õ¾Á¾ÍÍ¡ÁҨйíÒä»ÊÙ¡ÒèŒÒ§§Ò¹ 4.9 ËÁ×¹μíÒá˹‹§

è Ô ‹ è ¹Ñ¹¤×Íʋǹμ‹Ò§ÃÐËÇ‹Ò§ ÂÙâà LIBOR áÅÐ OIS «Ö§ LIBOR ¤×ÍÍÑμÃÒ¤‹ÒºÃÔ¡Ò÷Õè

è è

áμ‹âª¤ÃŒÒÂä´Œ»ÃÒ¡¯ã¹ÃÙ»·Õè 5 ·Õèä´ŒáÊ´§¶Ö§Ê¶Ò¹¡Òó¡‹Í¹áÅÐËÅѧ¡ÒÃÅ‹Á ¸¹Ò¤ÒáíÒ˹´μ‹ÍÍÕ¡¸¹Ò¤ÒÃ˹֧ÊíÒËÃѺà§Ô¹·Ø¹ÃÐÂÐÊѹ ʋǹ OIS ໚¹μÑÇá»Ã

è é

ÊÅÒ¢ͧ Lehman Brothers ·ÕèªÕéÇÑ´μŒ¹·Ø¹¢Í§¡ÒûŋÍÂÊÔ¹àª×èÍ·ÕèäÁ‹ÁÕ¤ÇÒÁàÊÕè§ ´Ñ§¹Ñé¹àÁ×èÍʋǹμ‹Ò§à¾ÔèÁ¢Öé¹

¹Ñ¹áÊ´§Ç‹Ò¸¹Ò¤ÒÃäÁ‹ÍÂÒ¡»Å‹Í¡Ùãˌ͡¸¹Ò¤ÒÃ˹֧㹪‹Ç§ÇÔ¡ÄμÔàÅËáÁ¹ ʋǹμ‹Ò§

è Œ Õ è

รูปที่ 4. แผนภาพระหวางปริมาณเงินดอลลารสหรัฐฯ ในรูปของ M1 และการจาง ¹Õ¾§ÊÙ§¢Ö¹¶Ö§à¡×ͺ 200bps áμ‹ LTRO (Long Term Refinancing Operations)

é ‹Ø é

งานนอกภาคการเกษตร จนถึงการลมสลายของ Lehman Brothers ¢Í§ ECB ËÃ×Í·ÕèÃÙŒ¨Ñ¡¡Ñ¹ã¹¹ÒÁ QE ä´Œ·íÒãˌʋǹμ‹Ò§¹Õé䴌Ŵŧ

non-farm payrolls, k

160,000

150,000

140,000

รูปที่ 8. คาเงินดอลลารสหรัฐฯ แบบถวงนําหนักดวยการคา

130,000

83

120,000

81

110,000

y = 48.985x + 67749 79

100,000 2

R = 0.9057 77

90,000

75

80,000

400 600 800 1000 1200 1400 1600 1800 73

USD M1, bn 71

Source: Bloomberg, CEIC, KBank 69

67

1-10 4-10 7-10 10-10 1-11 4-11 7-11 10-11 1-12

รูปที่ 5. แผนภาพระหวางปริมาณเงินดอลลารสหรัฐฯ ในรูปของ M1 และการจาง US trade weighted dollar

งานนอกภาคการเกษตร กอนและหลังการลมสลายของ Lehman Brothers Source: Bloomberg, CEIC, KBank

non-farm payrolls, k

170,000

160,000

150,000

รูปที่ 9. DXY และ GDP ของสหรัฐฯ

140,000

130,000 US chain weighted real GDP, US bn

120,000 14000

110,000 y = 35.034x + 80035 13500

2 80.178, 13422.4

100,000 R = 0.7574 y = -50.16x + 16961

13000 2

90,000 R = 0.8347

80,000 12500

400 600 800 1000 1200 1400 1600 1800 2000 2200 2400 12000

USD M1, bn

11500

Source: Bloomberg, CEIC, KBank

11000

10500

â´Â¡Å‹Í§ÊÕᴧ໚¹¢ŒÍÁÙÅÀÒÂËÅѧ¡ÒÃÅ‹ÁÊÅÒ¢ͧ Lehman Brothers «Ö§ è 60 70 80 90 100 110 120

DXY, US dollar index

130

ÊÒÁÒöàª×ÍÁâ§䴌¡º·ÄɯշҧàÈÃÉ°ÈÒÊμ÷ÇÒ´ŒÇÂàÃ×ͧ¡®¡ÒÃÅ´¹ŒÍ¶ÍÂŧ

è Ñ èÕ ‹ è Source: Bloomberg, CEIC, KBank

¢Í§ÍÃö»ÃÐ⪹Êǹà¾ÔÁ (Law of Diminishing Marginal Utility) â´ÂÊÒÁÒö

‹ è

¡μÑÇÍ‹ҧ䴌¡Ñº¡ÒÃÃѺ»Ãзҹ¾Ô««‹Ò «Öè§àÃÒ¾Ö§¾Íã¨ÁÒ¡¨Ò¡¡ÒÃÃѺ»Ãзҹ àÁ×Í ECB 㪌ÁÒμáÒà LTRO ·Õè 2, 3, 4 ..... áÅÐÍ×¹ æ àÃÒ¤Ò´Ç‹Ò¤‹Òà§Ô¹

è è

¾Ô««‹ÒªÔé¹ááã¹àÇÅÒËÔÇ æ áμ‹ËÒ¡àÃÒ·Ò¹ËÅÒÂ æ ªÔé¹ ¤ÇÒÁ¾Ö§¾Íã¨ÍÒ¨¨Ð ´ÍÅÅÒÃÊËÃѰẺ¶‹Ç§¹éíÒ˹ѡ´ŒÇ¡ÒäŒÒ¨ÐÊÙ§¢Öé¹μ‹Íä» «Öè§Ëҡ໚¹àª‹¹¹Õé¹ÑºÇ‹Ò

Å´¹ŒÍÂŧä»àÃ×ÍÂæ â´ÂÃÙ»·Õè 5 áÊ´§¤ÇÒÁÊÑÁ¾Ñ¹¸´§¡Å‹ÒÇâ´Â͌ҧÍÔ§¡Ñº¡ÒþÔÁ¾

è Ñ äÁ‹ãª‹ÊÔ觷Õèà¿´áÅÐÃÑ°ºÒÅÊËÃÑ°Ï μŒÍ§¡ÒèÐàËç¹ ÊíÒËÃѺ Fed ¹Ñé¹ ¹Ñºà»š¹¡ÒÃ

à§Ô¹¢Í§¸¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï ·ÕèÇ‹Ò¡ÒþÔÁ¾à§Ô¹ÍÍ¡ÁÒàÃ×èÍÂ æ ¡ç¨ÐÊ‹§¼ÅãËŒà¡Ô´ à¾ÔèÁ¤ÇÒÁàÊÕ觷Õè GDP Ẻ¶‹Ç§¹éíÒ˹ѡ¨ÐŴŧáÅТѴ¢ÇÒ§¡ÒÃÊÌҧ§Ò¹ã¹

¡ÒèŒÒ§§Ò¹·Õà¾ÔÁ¢Ö¹ã¹ÍÑμÃÒ·ÕŴŧઋ¹¡Ñ¹ ¨Ö§ÍÒ¨âμŒáÂŒ§ä´ŒÇÒ¸¹Ò¤ÒáÅÒ§ÊËÃÑ°Ï

è è é è ‹ ͹Ҥμ ã¹¢³Ðà´ÕÂǡѹ ÃÑ°ºÒÅÊËÃÑ°Ï ¡çà¡Ã§Ç‹Ò¡Ãкǹ¡ÒþÔÁ¾à§Ô¹à¾×ÍÅ´ÀÒÃÐ

è

¤ÇèСàÅÔ¡¹âºÒ¼‹Í¹¤ÅÒÂàªÔ§»ÃÔÁÒ³ (Quantitative Easing) à¹×èͧ¨Ò¡ ˹Õé¨ÐªÐÅÍμÑÇŧ

äÁ‹ä´ŒÊ‹§¼Åμ‹Í¡ÒèŒÒ§§Ò¹

2