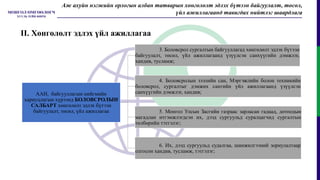

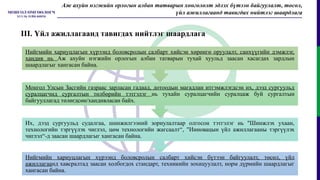

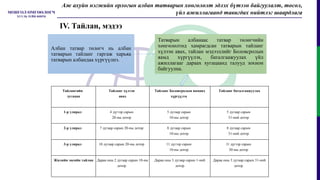

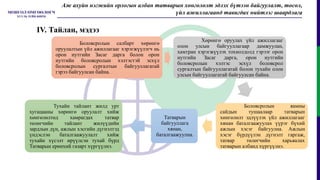

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ХӨНГӨЛӨЛТ ЭДЛЭХ БҮТЭЭН БАЙГУУЛАЛТ, ТӨСӨЛ, ҮЙЛ АЖИЛЛАГААНД ТАВИГДАХ НИЙТЛЭГ ШААРДЛАГА www.advocate.mn