RISIKO

⚫Adalah peluang bahwabeberapa kejadian yang

tidak menguntungkan akan terjadi;

⚫Adalah kemungkinan bahwa pengembalian

aktual akan berbeda dari pengembalian yang

kita harapkan;

⚫Adalah ketidakpastian dari distribusi hasil

yang mungkin terjadi;

3.

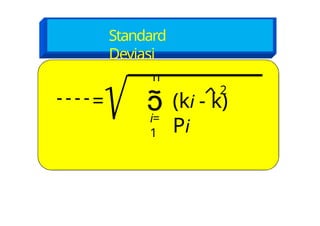

RISIKO

⚫Menurut Arthur JKeown, Risiko adalah

prospek suatu hasil yang tidak disukai

(operasional sebagai deviasi standar)

⚫Risiko merupakan besarnya penyimpangan

antara tingkat pengembalian yang diharapkan

(expected return –ER) dengan tingkat

pengembalian aktual (actual return)

4.

RISIKO SISTEMATISVS TIDAKSISTEMATIS

⚫ RisikoSistematis:Suatu risiko yang tidak dapat

dihilangkan dengan melakukan diversifikasi, karena

fluktuasi risiko ini dipengaruhi oleh faktor makro

yang dapat mempengaruhi pasar secara

keseluruhan

⚫Faktor-faktor yang mempengaruhi :

◦ Perubahan tingkat bunga

◦ Kurs valuta asing

◦ Kebijakan pemerintah

5.

RISIKO SISTEMATISVS TIDAKSISTEMATIS

⚫RisikoTidakSistematis: Suatu risiko yang dapat

dihilangkan dengan melakukan diversifikasi, sebab

risiko ini hanya adadalam satu perusahaan atau

industri tertentu

⚫Faktor yang mempengaruhi :

◦ Struktur modal

◦ Struktur aset

◦ Tingkat likuiditas

6.

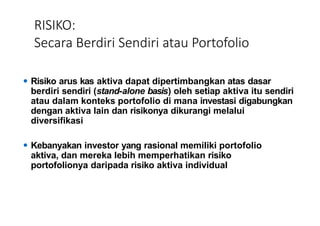

RISIKO:

Secara Berdiri Sendiriatau Portofolio

⚫ Risiko arus kas aktiva dapat dipertimbangkan atas dasar

berdiri sendiri (stand-alone basis) oleh setiap aktiva itu sendiri

atau dalam konteks portofolio di mana investasi digabungkan

dengan aktiva lain dan risikonya dikurangi melalui

diversifikasi

⚫ Kebanyakan investor yang rasional memiliki portofolio

aktiva, dan mereka lebih memperhatikan risiko

portofolionya daripada risiko aktiva individual

7.

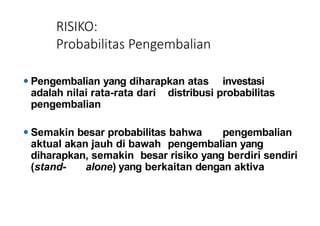

RISIKO:

Probabilitas Pengembalian

⚫ Pengembalianyang diharapkan atas investasi

adalah nilai rata-rata dari distribusi probabilitas

pengembalian

⚫ Semakin besar probabilitas bahwa pengembalian

aktual akan jauh di bawah pengembalian yang

diharapkan, semakin besar risiko yang berdiri sendiri

(stand- alone) yang berkaitan dengan aktiva

8.

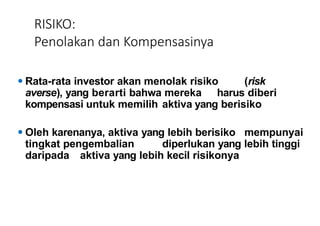

RISIKO:

Penolakan dan Kompensasinya

⚫Rata-rata investor akan menolak risiko (risk

averse), yang berarti bahwa mereka harus diberi

kompensasi untuk memilih aktiva yang berisiko

⚫ Oleh karenanya, aktiva yang lebih berisiko mempunyai

tingkat pengembalian diperlukan yang lebih tinggi

daripada aktiva yang lebih kecil risikonya

9.

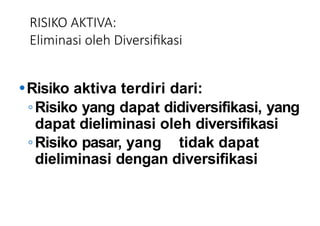

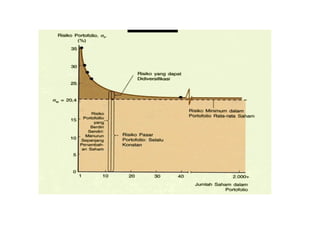

RISIKO AKTIVA:

Eliminasi olehDiversifikasi

⚫Risiko aktiva terdiri dari:

◦Risiko yang dapat didiversifikasi, yang

dapat dieliminasi oleh diversifikasi

◦Risiko pasar, yang tidak dapat

dieliminasi dengan diversifikasi

10.

RISIKO PASAR

⚫ Risikoyang relevan dari aktiva individu adalah

kontribusinya terhadap risiko portofolio yang

didiversifikasi dengan baik, yaitu risiko pasar

aktiva

⚫ Karena risiko pasar tidak dapat dieliminasi dengan

diversifikasi, maka para investor harus diberi

kompensasi untuk menanggungnya

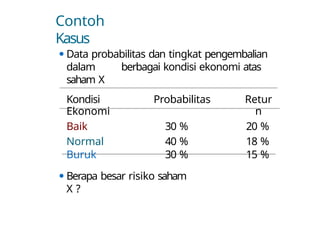

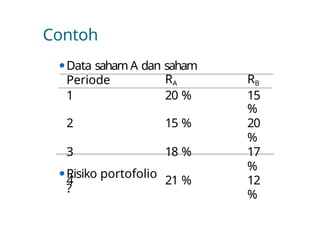

Contoh

Kasus

⚫ Data probabilitasdan tingkat pengembalian

dalam berbagai kondisi ekonomi atas

saham X

Kondisi

Ekonomi

Probabilitas Retur

n

Baik 30 % 20 %

Normal 40 % 18 %

Buruk 30 % 15 %

⚫ Berapa besar risiko saham

X ?

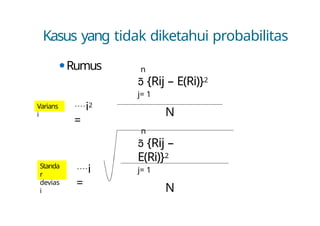

Kasus yang tidakdiketahui probabilitas

⚫Rumus n

{Rij – E(Ri)}2

j= 1

N

n

{Rij –

E(Ri)}2

j= 1

N

i2

=

i

=

Standa

r

devias

i

Varians

i

16.

Contoh

Kasus

⚫Data periode pengamatandan

tingkat pengembalian atas saham

X

Periode Return

1 16 %

2 18 %

3 20 %

4 17 %

5 21 %

⚫Berapa besar risiko saham

X ?

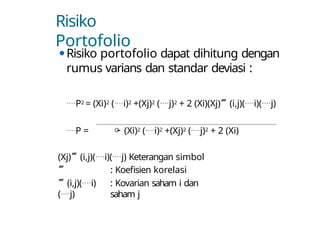

Risiko

Portofolio

⚫Risiko portofolio dapatdihitung dengan

rumus varians dan standar deviasi :

P2 = (Xi)2 (i)2 +(Xj)2 (j)2 + 2 (Xi)(Xj)(i,j)(i)(j)

P = (Xi)2 (i)2 +(Xj)2 (j)2 + 2 (Xi)

(Xj)(i,j)(i)(j) Keterangan simbol

(i,j)(i)

(j)

: Koefisien korelasi

: Kovarian saham i dan

saham j

20.

Lanjutan

…..

⚫Korelasi

Cov(A,B)

(A,B)

r =

(A)

(B)

(A,B)

⚫Kovarian Cov

=( A,B)(A)

(B)

n

= (Pi) [ RAi – E(RA)] [RBi – E(RB)]

i = 1

Keterangan :

Pi = Probabilitas diraihnya

pengembalian

Ai

R = Tingkat pengembalian aktual

dari

investasi saham A

RBi = Tingkat pengembalian aktual

dari investasi saham B

E(RA) = ER dari investasi saham

A E(RB) = ER dari investasi

saham B

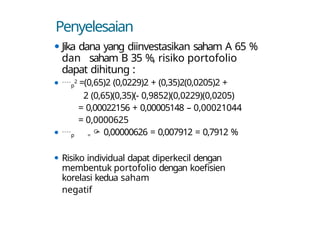

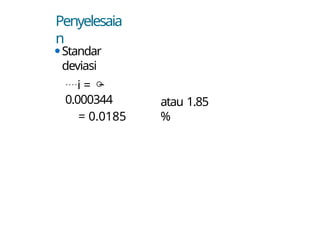

Penyelesaian

⚫ Jika danayang diinvestasikan saham A 65 %

dan saham B 35 %, risiko portofolio

dapat dihitung :

⚫ p

2 =(0,65)2 (0,0229)2 + (0,35)2(0,0205)2 +

2 (0,65)(0,35)(- 0,9852)(0,0229)(0,0205)

= 0,00022156 + 0,00005148 – 0,00021044

= 0,0000625

⚫ p = 0,00000626 = 0,007912 = 0,7912 %

⚫ Risiko individual dapat diperkecil dengan

membentuk portofolio dengan koefisien

korelasi kedua saham

negatif

25.

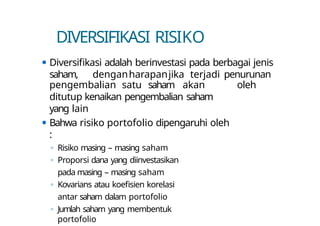

DIVERSIFIKASI RISIKO

⚫ Diversifikasiadalah berinvestasi pada berbagai jenis

saham, denganharapanjika terjadi penurunan

oleh

pengembalian satu saham akan

ditutup kenaikan pengembalian saham

yang lain

⚫ Bahwa risiko portofolio dipengaruhi oleh

:

◦ Risiko masing – masing saham

◦ Proporsi dana yang diinvestasikan

pada masing – masing saham

◦ Kovarians atau koefisien korelasi

antar saham dalam portofolio

◦ Jumlah saham yang membentuk

portofolio

26.

JENIS-JENIS RISIKO

⚫Risiko bisnis– business risk

◦ Risiko yang timbul akibat menurunnya

profitabilitas perusahaan emiten

⚫Risiko likuiditas – liquidity risk

◦ Risiko yang berkaitan dengan kemampuan saham yang

bersangkutan untuk dapat segera diperjualbelikan

tanpa mengalami kerugian yang berarti

⚫Risiko tingkat bunga – interest rate risk

◦ Risiko yang timbul akibat perubahan tingkat bunga

yang berlaku di pasar

27.

KONSEP BETA

⚫Beta merupakansuatu pengukuran volatilitas

return sekuritas atau portofolio terhadap

return pasar

.

⚫Beta suatu sekuritas menunjukan risiko

sistematik yang tidak dapat dihilangkan

dengan diversifikasi.

⚫Beta portofolio merupakan rata-rata

tertimbang dari Beta masing-masing

sekuritas.

28.

BETA SAHAM

⚫ Koefisienbeta sebuah saham (b) adalah ukuran dari risiko

pasarnya

⚫ Beta mengukur seberapa besar pengembalian saham

bergerak relatif terhadap pasar

⚫ Saham dengan beta tinggi lebih mudah berubah

dibandingkan saham pada umumnya, sementara saham

dengan beta rendah adalah lebih sedikit berubah daripada

saham pada umumnya

⚫ Saham pada umumnya mempunyai b = 1,0

SECURITY MARKET LINE

⚫Persamaan Security Market Line (SML)

menunjukkan hubungan antara risiko pasar

sekuritas dan tingkat pengembalian yang

diperlukan

⚫ Pengembalian yang diperlukan untuk setiap

sekuritas i adalah sama dengan suku bunga bebas

risiko ditambah premi risiko pasar dikalikan

beta sekuritas:

ki = kRF + (kM - kRF)bi

31.

TINGKAT PENGEMBALIAN

⚫ Tingkatpengembalian yang diharapkan atas saham

umumnya sama dengan pengembalian yang diperlukan

⚫ Namun, sesuatu dapat terjadi yang menyebabkan

tingkat pengembalian yang diperlukan berubah:

◦ Suku bunga bebas risiko dapat berubah karena perubahan

inflasi yang diantisipasi

◦ Beta saham dapat berubah

◦ Penolakan investor terhadap risiko dapat berubah

32.

RISIKO PENGEMBALIAN GLOBAL

⚫Pengembalianatas aktiva pada negara-negara

yang berbeda tidak berkorelasi secara

sempurna

⚫Diversifikasi global mungkin menghasilkan

risiko yang lebih rendah bagi perusahaan

multinasional dan portofolio yang

didiversifikasi secara global

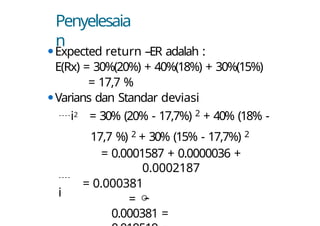

![Penyelesaia

n

⚫Expected return – E(Rx)

ER = ( 16% + 18% + 20% + 17% + 21%) /

5

= 18,4 %

⚫Variansi

i2 = [ (16% - 18,4%)2 + (18% - 18,4%)2 +

(20% - 18,4%)2 +(17% - 18,4%)2 +

(21% - 18,4%)2 ] / 5

= [ 0.000576 + 0.000016 + 0.000256 +

0.000196 + 0.000676 ] / 5

= 0.00172 / 5 = 0.000344](https://image.slidesharecdn.com/doc-20241021-wa0063-250513024237-c509477d/85/ppt-risiko-dan-tingkat-pengembalian-mnjmn-17-320.jpg)

![Lanjutan

…..

⚫Korelasi

Cov(A,B)

(A,B)

r =

(A)

(B)

(A,B)

⚫Kovarian Cov

= ( A,B)(A)

(B)

n

= (Pi) [ RAi – E(RA)] [RBi – E(RB)]

i = 1

Keterangan :

Pi = Probabilitas diraihnya

pengembalian

Ai

R = Tingkat pengembalian aktual

dari

investasi saham A

RBi = Tingkat pengembalian aktual

dari investasi saham B

E(RA) = ER dari investasi saham

A E(RB) = ER dari investasi

saham B](https://image.slidesharecdn.com/doc-20241021-wa0063-250513024237-c509477d/85/ppt-risiko-dan-tingkat-pengembalian-mnjmn-20-320.jpg)

![Penyelesa

ian

⚫ E(RA) = (20% + 15% + 18% + 21%) / 4 = 18, 5 %

⚫ E(RB) = (15% + 20% + 17% + 15%) / 4 = 16,75 %

Varian dari investasi

⚫ A

2 = [(20% - 18,5%)2 + (15% - 18,5%)2 +

(18% - 18,5%)2 + (21% - 18,5%)2 ] /4

= (2,25 + 12,25 + 0,25 + 6,25) / 4

= 5,25

⚫ B

2 = [(15% - 16,75%)2 + (20% - 16,75%)2 +

(17% - 16,75%)2 + (15% - 16,75%)2 ] /4

= (3,0625 + 120,5625 + 0,0625 + 3,0625) /

4

= 4,187](https://image.slidesharecdn.com/doc-20241021-wa0063-250513024237-c509477d/85/ppt-risiko-dan-tingkat-pengembalian-mnjmn-22-320.jpg)

![Penyelesaian

Standar deviasi (risiko

individual)

⚫ A =

5,25

⚫ B =

4,1875

= 2,29

%

= 2,05

%

Covarian

⚫ Cov (A,B) = (20% - 18,5%)(15% - 16,75%) = -

2,625%

(15% - 18,5%)(20% - 16,75%) = - 11,375%

(18% - 18,5%)(17% - 16,75%) = -

(21% - 18,5%)(15% - 16,75%) = -

0,125

%

4,375

%

Total = -

18,500%

⚫r(A,

B)

= - 18,5 / 4 = - 4,625 %

= -4,625 / [(2,29)

(2,05)]

= -

0,9852](https://image.slidesharecdn.com/doc-20241021-wa0063-250513024237-c509477d/85/ppt-risiko-dan-tingkat-pengembalian-mnjmn-23-320.jpg)