Download to read offline

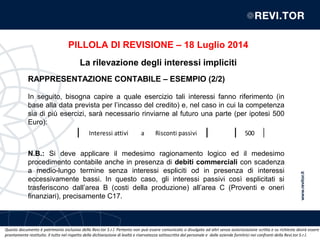

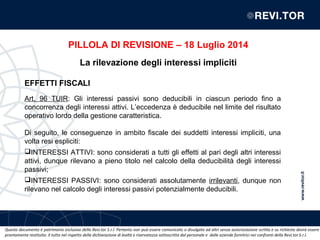

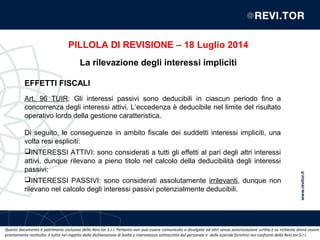

Il documento tratta la rilevazione degli interessi impliciti in crediti commerciali, identificando indici di possibili interessi attivi non esplicitati e richiedendo lo scorporo di tali interessi dai ricavi. Viene fornito un esempio contabile su come gestire la registrazione degli interessi, evidenziando anche le implicazioni fiscali legate agli interessi attivi e passivi secondo l'art. 96 del TUIR. L'intero contenuto è riservato e non può essere divulgato senza autorizzazione della revi.tor s.r.l.