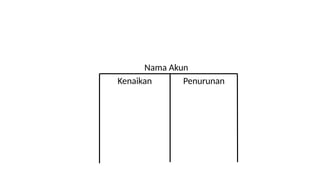

• Berikut adalah“bentuk” dari akun T.

Nama Akun

Sisi Kiri Sisi Kanan

Debit Kredit

5.

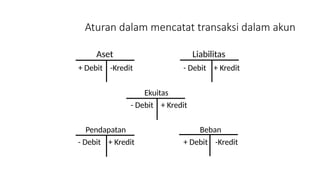

Aturan dalam mencatattransaksi dalam akun

Aset Liabilitas

+ Debit -Kredit - Debit + Kredit

Ekuitas

- Debit + Kredit

Pendapatan Beban

- Debit + Kredit + Debit -Kredit

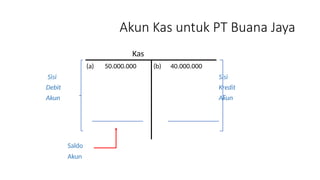

Akun Kas untukPT Buana Jaya

Kas

(a) 50.000.000 (b) 40.000.000

Sisi Sisi

Debit Kredit

Akun Akun

Saldo

Akun

8.

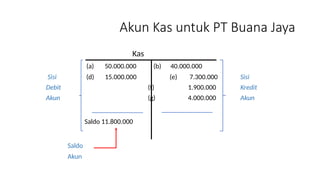

Akun Kas untukPT Buana Jaya

Kas

(a) 50.000.000 (b) 40.000.000

Sisi (d) 15.000.000 (e) 7.300.000 Sisi

Debit (f) 1.900.000 Kredit

Akun (g) 4.000.000 Akun

Saldo 11.800.000

Saldo

Akun

9.

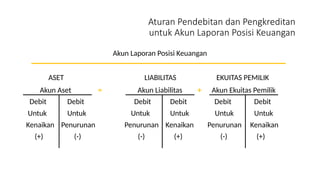

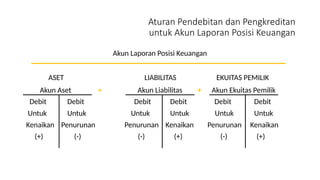

Aturan Pendebitan danPengkreditan

untuk Akun Laporan Posisi Keuangan

Akun Laporan Posisi Keuangan

ASET LIABILITAS EKUITAS PEMILIK

Akun Aset = Akun Liabilitas + Akun Ekuitas Pemilik

Debit Debit Debit Debit Debit Debit

Untuk Untuk Untuk Untuk Untuk Untuk

Kenaikan Penurunan Penurunan Kenaikan Penurunan Kenaikan

(+) (-) (-) (+) (-) (+)

10.

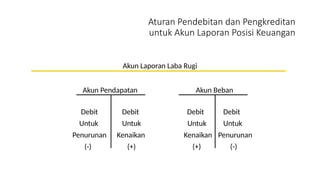

Aturan Pendebitan danPengkreditan

untuk Akun Laporan Posisi Keuangan

Akun Laporan Laba Rugi

Akun Pendapatan Akun Beban

Debit Debit Debit Debit

Untuk Untuk Untuk Untuk

Penurunan Kenaikan Kenaikan Penurunan

(-) (+) (+) (-)

11.

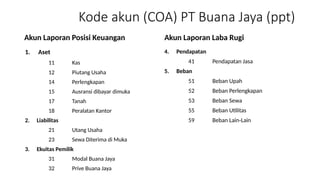

Kode akun (COA)PT Buana Jaya (ppt)

Akun Laporan Posisi Keuangan

1. Aset

11 Kas

12 Piutang Usaha

14 Perlengkapan

15 Ausransi dibayar dimuka

17 Tanah

18 Peralatan Kantor

2. Liabilitas

21 Utang Usaha

23 Sewa Diterima di Muka

3. Ekuitas Pemilik

31 Modal Buana Jaya

32 Prive Buana Jaya

Akun Laporan Laba Rugi

4. Pendapatan

41 Pendapatan Jasa

5. Beban

51 Beban Upah

52 Beban Perlengkapan

53 Beban Sewa

55 Beban Utilitas

59 Beban Lain-Lain

12.

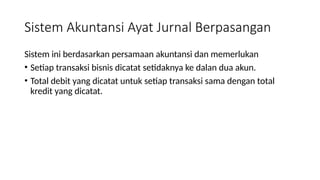

Sistem Akuntansi AyatJurnal Berpasangan

Sistem ini berdasarkan persamaan akuntansi dan memerlukan

• Setiap transaksi bisnis dicatat setidaknya ke dalan dua akun.

• Total debit yang dicatat untuk setiap transaksi sama dengan total

kredit yang dicatat.

13.

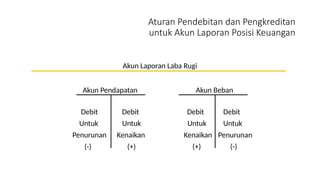

Aturan Pendebitan danPengkreditan

untuk Akun Laporan Posisi Keuangan

Akun Laporan Posisi Keuangan

ASET LIABILITAS EKUITAS PEMILIK

Akun Aset = Akun Liabilitas + Akun Ekuitas Pemilik

Debit Debit Debit Debit Debit Debit

Untuk Untuk Untuk Untuk Untuk Untuk

Kenaikan Penurunan Penurunan Kenaikan Penurunan Kenaikan

(+) (-) (-) (+) (-) (+)

14.

Aturan Pendebitan danPengkreditan

untuk Akun Laporan Posisi Keuangan

Akun Laporan Laba Rugi

Akun Pendapatan Akun Beban

Debit Debit Debit Debit

Untuk Untuk Untuk Untuk

Penurunan Kenaikan Kenaikan Penurunan

(-) (+) (+) (-)

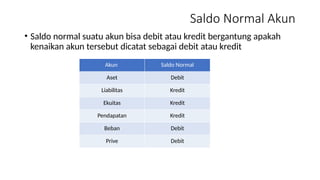

Saldo Normal Akun

•Saldo normal suatu akun bisa debit atau kredit bergantung apakah

kenaikan akun tersebut dicatat sebagai debit atau kredit

Akun Saldo Normal

Aset Debit

Liabilitas Kredit

Ekuitas Kredit

Pendapatan Kredit

Beban Debit

Prive Debit

17.

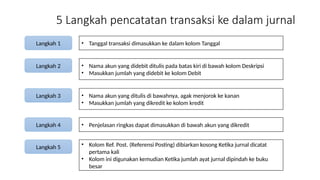

5 Langkah pencatatantransaksi ke dalam jurnal

Langkah 1

Langkah 2

Langkah 3

Langkah 4

Langkah 5

• Tanggal transaksi dimasukkan ke dalam kolom Tanggal

• Nama akun yang didebit ditulis pada batas kiri di bawah kolom Deskripsi

• Masukkan jumlah yang didebit ke kolom Debit

• Nama akun yang ditulis di bawahnya, agak menjorok ke kanan

• Masukkan jumlah yang dikredit ke kolom kredit

• Penjelasan ringkas dapat dimasukkan di bawah akun yang dikredit

• Kolom Ref. Post. (Referensi Posting) dibiarkan kosong Ketika jurnal dicatat

pertama kali

• Kolom ini digunakan kemudian Ketika jumlah ayat jurnal dipindah ke buku

besar

Sistem Akuntansi Dasar

Sistemakuntansi adalah metode dan prosedur untuk mengumpulkan,

mengelompokkan, merangkum, serta melaporkan informasi keuangan

dan operasi perusahaan.

22.

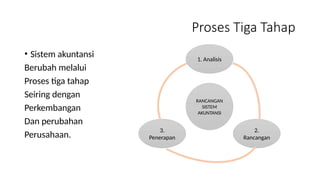

Proses Tiga Tahap

•Sistem akuntansi

Berubah melalui

Proses tiga tahap

Seiring dengan

Perkembangan

Dan perubahan

Perusahaan.

1. Analisis

RANCANGAN

SISTEM

AKUNTANSI

3.

Penerapan

2.

Rancangan

23.

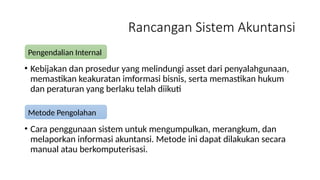

Rancangan Sistem Akuntansi

•Kebijakan dan prosedur yang melindungi asset dari penyalahgunaan,

memastikan keakuratan imformasi bisnis, serta memastikan hukum

dan peraturan yang berlaku telah diikuti

• Cara penggunaan sistem untuk mengumpulkan, merangkum, dan

melaporkan informasi akuntansi. Metode ini dapat dilakukan secara

manual atau berkomputerisasi.

Pengendalian Internal

Metode Pengolahan

24.

Transaksi Buana Jayaselama Desember digunakan sebagai

contoh pemindahbukuan dan jurnal ke buku besar.

25.

Transaksi 1

1 Desember

BuanaJaya membayar premi sebesar Rp 4.800.000

untuk polis asuransi komprehensif yang melindungi

terhadap kerugian, pencuria, dan kebakaran. Masa

perlindungan polis asuransi adalah satu tahun.

26.

Pembayaran beban dimuka, seperti premi

asuransi disebut beban dibayar di muka.

Beban dibayar di muka merupakan aset

Arus Informasi Akuntansi

Penyesuaian– penyesuaian tersebut ditambahkan atau dikurangkan dari jumlah yang

ada dalam kolom Neraca Saldo yang Belum Disesuaikan untuk memperoleh jumlah

yang tercantum pada kolom Neraca Saldo yang Sudah Disesuaikan

30.

Arus Informasi Akuntansi

Neracasaldo yang belum disesuaikan menguji apakah total saldo debit

sama dengan total saldo kredit

Jika totalnya tidak sama, maka pasti telah terjadi kesalahan. Kesalahan –

kesalahan tersebut harus ditemukan dan dikoreksi (diperbaiki) sebelum

proses pada akhir periode dapat dilanjutkan.